Eigenheimdarlehen vs. Cash-Out-Refinanzierung

Hausbesitzer zu sein bringt viele Vorteile mit sich:Sie können an Ihrem Wohnort Wurzeln schlagen, dekorieren und malen wie Sie wollen, und darüber hinaus, Nutzen Sie Ihr Zuhause als Kapitalanlage. Wenn Sie Eigenkapital in Ihrem Haus aufgebaut haben, Vielleicht suchen Sie nach anderen Wegen, um von Ihrer Investition zu profitieren.

Home-Equity-Darlehen und Cash-out-Refinanzierungen sind zwei Arten von Darlehen, mit denen Verbraucher ihr Eigenheimkapital nutzen können, indem sie Geld für Kreditzahlungen sparen. Vereinfachung der Schuldentilgung, und Zugang zu zusätzlichem Kapital.

Wenn Sie eine dieser Kreditarten in Betracht gezogen haben, Es ist wichtig, die Funktionsweise und die Vor- und Nachteile jedes einzelnen zu vergleichen, bevor Sie Ihre Entscheidung treffen. In diesem Artikel, wir diskutieren Eigenheimdarlehen vs. Auszahlungsvorteile, Nachteile, und geben Ihnen die Informationen, die Sie benötigen, um festzustellen, welche für Ihre finanzielle Situation geeignet ist.

- Definition von Eigenheimdarlehen

- Definition der Cash-Out-Refinanzierung

- Ähnlichkeiten zwischen Eigenheimdarlehen und Cash-Out-Refinanzierungen

- Vergleich von Eigenheimdarlehen vs. Cash-Out-Refinanzierungen

- Gründe für die Verwendung eines Eigenheimdarlehens oder einer Cash-Out-Refinanzierung

- Welcher Kredit ist der richtige für mich?

- Die zentralen Thesen

Definition von Eigenheimdarlehen

EIN Eigenheimdarlehen ermöglicht es Ihnen, mit Ihrem Eigenheim Geld zu leihen (den Wert Ihrer Immobilie, abzüglich Resthypothek) als Sicherheit. Eigenheimdarlehen werden auch als Zweithypotheken bezeichnet.

Definition der Cash-Out-Refinanzierung

Eine Cash-Out-Refinanzierung ist ein Darlehen, das es Hausbesitzern ermöglicht, ihr vorhandenes Eigenheimkapital in Bargeld umzuwandeln, das sie für alles verwenden können, was sie wollen.

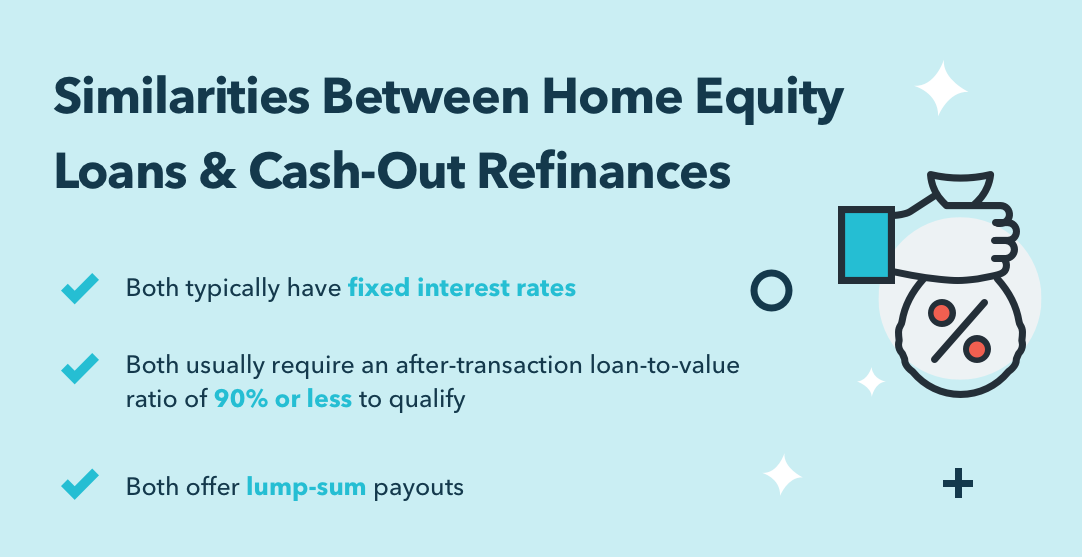

Ähnlichkeiten zwischen Eigenheimdarlehen und Cash-Out-Refinanzierungen

Eigenheimdarlehen und Cash-out-Refinanzierungen sind beides Kreditarten, die Eigenheimkapital als Kreditsicherheit verwenden. Zusätzlich, sie teilen die folgenden Ähnlichkeiten:

- Beide haben in der Regel feste Zinssätze

- Beide erfordern im Allgemeinen eine Beleihungsquote nach der Transaktion von 90 % oder weniger, um sich zu qualifizieren

- Beide bieten Pauschalzahlungen

Vergleichen Eigenheimdarlehen vs. Cash-Out-Refinanzierungen

Wir werden etwas später in diesem Beitrag genauer darauf eingehen, wie Eigenheimkredite und Cash-out-Refis funktionieren und wann sie am besten geeignet sind. Zur Zeit, Wir werden einige der Hauptunterschiede zwischen Eigenheimkrediten und Refinanzierungen mit Auszahlung behandeln:

- Cash-out-Refinanzierungen bieten variable Zinssätze

- Cash-out-Refinanzierungen sind ein einziges Darlehen, nicht zusätzlich Hypothek

- Cash-out-Refis haben in der Regel niedrigere Zinssätze

- Kreditgeber für Eigenheimdarlehen zahlen in der Regel einen Teil oder die gesamten Abschlusskosten

Gründe für die Verwendung eines Eigenheimdarlehens oder einer Cash-Out-Refinanzierung

Jetzt, da Sie ein wenig über sie wissen, Lassen Sie uns diskutieren, warum einige Eigenheimbesitzer sich für Eigenheimkredite vs. Auszahlungsrefinanzierungen entscheiden. und umgekehrt.

Eigenheimdarlehen

Eigenheimdarlehen ermöglichen es Ihnen, einen vorher festgelegten Geldbetrag zu leihen, für einen bestimmten Zeitraum, zu einem festen oder variablen Zinssatz, genau wie eine Hypothek. Aus diesem Grund werden Home-Equity-Darlehen als „zweite Hypotheken“ bezeichnet. Kreditgeber gestatten Hausbesitzern in der Regel, 80 – 90 % des Gesamtwerts des Hauses zu leihen. die beide Hypotheken umfasst. Eigenheimdarlehen haben in der Regel eine Amortisationszeit von 15 Jahren.

Eigenheimdarlehen können verwendet werden, um eine bestehende Hypothek refinanzieren oder:

- Ein aktuelles Eigenheimdarlehen

- Eine vorhandene Home-Equity-Kreditlinie

Wenn Sie Eigenkapital in Ihrem Haus aufgebaut haben, Der Einsatz eines Eigenheimdarlehens zur Refinanzierung kann bei hohen Zinsen besonders effektiv sein.

Vorteile von Eigenheimdarlehen

- Eigenheimdarlehen bieten Ihnen die Möglichkeit zu festen Raten, Dies kann Kreditnehmern helfen, monatliche Zahlungen zu planen.

- Sie haben die Möglichkeit, den Zinssatz und die Laufzeit Ihrer ersten Hypothek beizubehalten, wenn Sie damit zufrieden sind.

- Ein Eigenheimdarlehen kann helfen, die Zahlung einer Hypothekenversicherung zu vermeiden.

Nachteile von Eigenheimdarlehen

- Eigenheimdarlehen haben oft höhere Zinsen als Primärhypotheken, da Kreditgeber davon ausgehen, dass Sie Ihre erste Hypothek abbezahlen, bevor Sie Ihre zweite abbezahlen.

- Primäre Kreditgeberpfandrechte haben Vorrang vor Eigenheimpfandrechten, Daher verlangen zweite Hypothekengeber aufgrund des zusätzlichen Risikos, dem sie ausgesetzt sind, in der Regel mehr.

- Eigenheimdarlehen, die für andere Ausgaben als das Bauen verwendet werden, renovieren, oder ein Haus kaufen nicht für steuerlich abzugsfähige Zinsen qualifizieren , infolge der Steuersenkungs- und Beschäftigungsgesetz 2017 .

- Wenn Sie zwei Hypotheken abbezahlen müssen, können Sie Ihre Schuldentilgungsbemühungen erschweren.

Cash-Out-Refinanzierungen

Wie Sie oben gelernt haben, Cash-out-Refinanzierungen haben viele der gleichen Vorteile wie Home-Equity-Darlehen, aber beide Kreditarten haben ihre eigenen Vor- und Nachteile, auch. Lass uns mal sehen.

Vorteile von Cash-Out-Refinanzierungen

- Sie müssen nur eine Hypothek abbezahlen, anstatt zwei getrennte. Dies ist für den Kreditgeber weniger riskant, Das bedeutet, dass Sie wahrscheinlich von einem niedrigeren Zinssatz profitieren werden als bei einer zweiten Hypothek.

- Die Qualifizierung für eine Cash-out-Refinanzierung ist in der Regel einfacher, da sich die Kreditgeber keine Sorgen machen müssen, dass Sie eine Hypothek vor der anderen abbezahlen.

- Die Refinanzierungssätze bei Auszahlungen sind in der Regel niedriger als bei Ersthypotheken, was bedeutet, dass Sie mehr Geld für die Zinsen sparen. Die Hypothekenzinsen sinken seit Januar 2019, das durchschnittlicher Zinssatz für eine 30-jährige Hypothek als dieser Beitrag geschrieben wurde, betrug 3,6%.

- Da diese Zinssätze niedriger sind, Sie könnten das Darlehen verwenden, um Schulden mit höheren Zinsen zu tilgen, wie Ihr Kreditkartensaldo oder Studienkredite.

Nachteile von Cash-Out-Refinanzierungen

- Ein Cash-Out-Refi hat andere Preise und Bedingungen als Ihre ursprüngliche Hypothek. was möglicherweise nicht ideal ist, wenn Sie mit Ihren aktuellen Bedingungen zufrieden sind.

- Sie müssen die Abschlusskosten einplanen, um eine Auszahlungsrefinanzierung durchzuführen.

- Möglicherweise müssen Sie eine Hypothekenversicherung bezahlen, wenn Sie mehr als 80% des Wertes Ihres Hauses leihen.

- Die Höhe des Eigenkapitals, das Sie in Ihrem Haus haben, bestimmt, wie viel Sie Kredite aufnehmen können. Wenn Sie nicht über genügend Eigenkapital verfügen, um Ihre Ziele zu erreichen, eine Cash-out-Refinanzierung kann für Sie nicht von Vorteil sein.

Welcher Kredit ist der richtige für mich?

Sollten Sie sich für eine Cash-out-Refinanzierung oder einen Eigenheimkredit entscheiden? Welcher Kredit für Sie am sinnvollsten ist, hängt von Ihrer finanziellen Situation und Ihren Vorlieben ab! Wenn Sie sich nicht sicher sind, Ziehen Sie in Betracht, mit einem Finanzberater zu sprechen, um zu sehen, wie die Vor- und Nachteile jeder Kreditart auf Ihre Situation zutreffen.

Im Allgemeinen, bei der Bewertung von Kreditarten, Vielleicht möchten Sie Folgendes in Betracht ziehen:

- Wie viel Eigenkapital haben Sie in Ihrem Haus

- Zinssatz Ihrer aktuellen Hypothek

- Der Betrag, den Sie leihen möchten

- Wie lange Sie das Darlehen brauchen/möchten

- Ob feste oder flexible Kreditlaufzeiten

Schauen wir uns nun einige Beispiele an, bei denen Eigenheimdarlehen und Refinanzierungen zur Auszahlung am vorteilhaftesten sein können.

Ein Eigenheimdarlehen kann eine gute Wahl sein, wenn:

- Sie möchten eine zweite Hypothek aufnehmen, damit Sie keine Hypothekenversicherung bezahlen müssen

- Die aktuellen Hypothekenzinsen sind höher als die Rate, die Sie mit Ihrer bestehenden Hypothek erhalten haben

- Sie möchten den Wert Ihres Eigenheims nutzen, ohne Ihre bestehende Hypothek zu beeinträchtigen

Eine Cash-Out-Refinanzierung kann eine gute Option für Sie sein, wenn:

- Sie haben genug Eigenkapital, um sich zu leihen, was Sie wollen

- Sie möchten zu einem niedrigeren Preis konsolidieren

- Sie möchten Ihr Zuhause verbessern

- Sie möchten lieber eine einzelne Hypothekenzahlung behalten als mehrere

Es ist wichtig zu beachten, dass beide Darlehensarten das Eigenkapital Ihres Hauses als Sicherheit verwenden. Sie riskieren eine Zwangsversteigerung Ihres Hauses, wenn Sie Ihre Zahlungen nicht leisten können.

Die zentralen Thesen

- Home-Equity-Darlehen und Cash-out-Refis sind beides Darlehen, die Eigenkapital von Eigenheimbesitzern als Sicherheit verwenden.

- Beide ermöglichen Eigenheimbesitzern den Zugang zum Eigenheimwert in Form von Pauschalzahlungen.

- Es ist wichtig, die Vor- und Nachteile beider zu berücksichtigen, um die beste finanzielle Entscheidung für Ihre Situation zu treffen.

-

Wie funktioniert ein Home-Equity-Darlehen?

Mit einem Home-Equity-Darlehen können Sie auf große Geldsummen zugreifen, ohne Ihr Haus zu verkaufen. Wenn Sie Ihr Haus als Sicherheit verwenden, können Sie einen Kredit aufnehmen, um alles zu finanzi

-

Cash-Out-Refinanzierung:Was ist das und wie funktioniert es?

Es kann eine Zeit kommen, in der Sie auf eine große Menge Bargeld zugreifen müssen, um Kreditkartenschulden zu begleichen oder Renovierungsarbeiten zu finanzieren. Und wenn das passiert, können Sie er

Finanzen

- Wie funktioniert eine Home-Equity-Kreditlinie?

- Wer zahlt mein Eigenheimdarlehen, wenn ich sterbe?

- So erhalten Sie ein Eigenheimdarlehen mit schlechter Bonität

- FHA Cash-Out Refinanzierung:Verwandeln Sie Ihr Eigenheimkapital in Bargeld

- Was ist eine Cash-Out-Refinanzierung?

- So erhalten Sie ein Eigenheimdarlehen für ein Wohnmobil

- Soll ich einen Privatkredit aufnehmen oder meine Hypothek refinanzieren?

- Ist ein Eigenheimkredit besser als ein Privatkredit?

- Refinanzierung vs. Eigenheimkredit:Was ist der Unterschied?

-

Privatkredit vs. Eigenheimdarlehen:Welches ist das Beste für die Heimwerker?

Privatkredit vs. Eigenheimdarlehen:Welches ist das Beste für die Heimwerker? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

5 Mal ist ein Eigenheimdarlehen sinnvoll

5 Mal ist ein Eigenheimdarlehen sinnvoll Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...