So entfernen Sie eine Zwangsvollstreckung aus Ihrer Kreditauskunft

Trotz des gemeldeten Aufschwungs auf dem Wohnungsmarkt sind Zwangsvollstreckungen weiterhin ein großes Problem für Einwohner der USA.

Unabhängig von den Umständen, die Sie dorthin gebracht haben, ist der Umgang mit einer Zwangsvollstreckung eine der stressigsten Situationen, die man sich vorstellen kann. Der Stress, ein Haus zu verlieren, wird nur durch den Schaden verstärkt, den Zwangsvollstreckungen Ihrer Fähigkeit zufügen, nach einem finanziellen Rückschlag wieder auf die Beine zu kommen.

Nachdem die Zwangsvollstreckung beendet ist, bleiben die Folgen in Form von schlechter Kreditwürdigkeit und höheren Kosten für alles von Krediten bis hin zu Versicherungen bestehen – vorausgesetzt, Sie können sich noch qualifizieren.

Wie lange bleibt eine Zwangsvollstreckung in Ihrer Kreditauskunft?

Sobald Sie mit Ihren monatlichen Hypothekenzahlungen um mindestens 120 Tage in Verzug geraten, leitet Ihr Kreditgeber ein Zwangsvollstreckungsverfahren für Ihr Haus ein. Nach Beginn des Verfahrens wird der Hypothekengeber die Zwangsvollstreckung in der Regel bei den drei großen Kreditauskunfteien melden; Equifax, Experian und TransUnion.

Die Zwangsvollstreckung wird normalerweise innerhalb von 30-60 Tagen in Ihren Kreditauskünften angezeigt. Eine Zwangsvollstreckung bleibt sieben Jahre lang auf Ihrer Kreditauskunft. Es wird Ihre Kreditwürdigkeit für bis zu sieben Jahre negativ beeinflussen, aber im Laufe der Zeit immer weniger.

Kann eine Zwangsvollstreckung aus Ihrer Kreditauskunft entfernt werden?

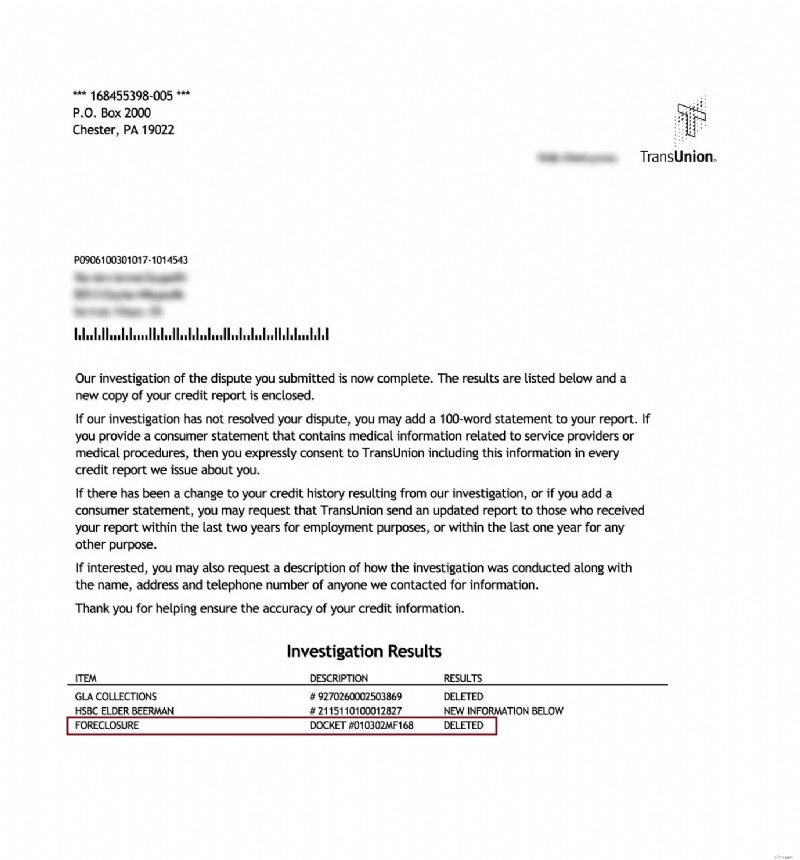

Ja, es ist möglich, eine Zwangsvollstreckung aus Ihren Kreditauskünften zu entfernen. Die von den Kreditgebern begangenen Fehler sind in Fällen von Zwangsvollstreckungen gut dokumentiert, wobei einige Banken sogar Personen, deren Zwangsvollstreckungen schlecht verwaltet wurden, eine Entschädigung zahlen müssen.

In Zwangsvollstreckungsfällen sind viele Fehler aufgetreten, darunter das „Stempeln“ von Zwangsvollstreckungsdokumenten und das Fehlen eines ordnungsgemäßen Verfahrens. Aus solchen Gründen kann es möglich sein, dass Ihre Zwangsvollstreckung dauerhaft aufgehoben wird. Aber selbst wenn Sie eine Auflistung in Ihrer Kreditauskunft als „fragwürdig“ ansehen, können Sie sie anfechten. Die Beweislast liegt bei demjenigen, der den Artikel in Ihrer Kredithistorie gemeldet hat.

Ein weiterer häufiger Grund für ihre Entfernung ist ein Mangel an verfügbaren Aufzeichnungen. Dies tritt meistens auf, wenn die Bank, der das Hypothekendarlehen gehörte, nicht mehr im Geschäft ist.

In vielen Fällen wurden Hypotheken und Zwangsvollstreckungen von einer Bank zur nächsten verkauft, was ein Wirrwarr von Papierkram hinterließ, der es den Menschen unmöglich machte, ihre Hypotheken rechtzeitig zu bezahlen.

Diese Verkäufe machten es einigen Banken auch schwer, genaue Aufzeichnungen zu führen, und wenn die in Ihrer Kreditauskunft aufgeführte Bank nicht mehr im Geschäft ist, können sie die Zwangsvollstreckung nicht überprüfen. Alle Informationen auf Ihrer Kreditauskunft, die die Auskunftei nicht überprüfen kann, müssen entfernt werden .

Wie kann ich eine Zwangsvollstreckung meiner Kreditauskunft aufheben?

Wenn Sie den Entfernungsprozess Ihrer Zwangsvollstreckung selbst versuchen möchten, bevor Sie sich an einen Fachmann wenden, stehen Ihnen zwei Methoden zur Verfügung.

Schritt 1:Finden Sie Fehler in der Liste der Kreditauskunft

Sobald Sie Kopien Ihrer drei Kreditauskünfte von Equifax, Experian und TransUnion in der Hand haben, sehen Sie sich jedes Detail der Zwangsvollstreckungseinträge an. Wenn eine dieser Informationen falsch ist, können Sie sie anfechten. Überprüfen Sie den Saldo der Zwangsvollstreckung, alle mit dem Konto verbundenen Daten, Ihre Kontonummer und den Namen Ihres Kreditgebers.

Ein weiterer großer Fehler, den es zu vermeiden gilt?

Gehen Sie nicht davon aus, dass alle drei Einträge gleich sind. Es gibt drei verschiedene Kreditauskunfteien, die Informationen auf unterschiedliche Weise zusammenstellen. Überprüfen Sie jeden auf ungenaue Informationen.

Wenn Sie einen Fehler bei der Zwangsvollstreckung feststellen, können Sie bei allen drei Kreditauskunfteien Widerspruch einlegen. Senden Sie zunächst ein Streitschreiben, und Sie sollten innerhalb von 30 Tagen eine Antwort erhalten. Innerhalb dieses Zeitrahmens müssen die Kreditauskunfteien die Informationen im Eintrag überprüfen und korrigieren oder im Idealfall ganz entfernen.

Schritt 2:Schreiben Sie an den Kreditgeber

Eine andere Taktik, die Sie anwenden können, wenn die Kreditauskunfteien die Zwangsvollstreckung nicht aufheben, besteht darin, direkt an den Kreditgeber zu schreiben. Fordern Sie an, den Eintrag aufgrund von Ungenauigkeiten aus Ihrer Kreditauskunft zu entfernen, und setzen Sie ihnen eine Frist von 30 Tagen.

Wenn sie dies nicht bestätigen können oder einfach keine Zeit damit verbringen möchten, entfernen sie es möglicherweise vollständig.

Schritt 3:Holen Sie sich professionelle Hilfe zur Kreditreparatur

Um eine Zwangsvollstreckung aus Ihrer Kreditauskunft zu entfernen, müssen Sie bei allen drei Kreditauskunfteien separate Streitigkeiten einreichen.

Aufgrund der Arbeitsweise von Kreditauskunfteien müssen Sie Ihre Streitigkeiten sorgfältig formulieren, um zu vermeiden, dass sie als „frivol“ eingestuft werden. Während der Fair Credit Reporting Act (FCRA) Schutz für Verbraucher bietet, haben Kreditauskunfteien das Recht, jeden zu ignorieren, der ihrer Meinung nach das Gesetz missbraucht.

Ob eine Streitigkeit unseriös ist, entscheiden die Kreditauskunfteien ausschließlich auf Grundlage Ihrer Mitteilung und etwaiger Nachweise, die Sie erbringen können. Dies ist einer der Gründe, warum viele Menschen eine Kreditreparaturfirma beauftragen, wenn es darum geht, ihren Kredit zu reparieren und Zwangsvollstreckungen aus ihren Kreditberichten zu entfernen.

Wenn Ihre Kreditauskunft von einer Zwangsvollstreckung betroffen ist, empfehlen wir dringend, mit einem Kreditreparaturunternehmen wie Lexington Law zusammenzuarbeiten. Wir glauben, dass ihre Fachleute Ihnen die besten Chancen geben, es entfernen zu lassen.

Sie können Ihnen auch dabei helfen, verspätete Zahlungen, Abbuchungen, Eintreibungen, Urteile, Steuerpfandrechte, Pfändungen und sogar Insolvenzen zu beseitigen. Wenn Sie es leid sind, sich mit schlechten Krediten auseinanderzusetzen, und bereit sind, Ihre Kreditwürdigkeit zu verbessern, rufen Sie sie an!

Bereit, eine Zwangsvollstreckung aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

Wie wirkt sich eine Zwangsvollstreckung auf Ihren Kredit aus?

Sie können damit rechnen, zwischen 85 und 160 Punkte Ihrer Kreditwürdigkeit zu verlieren, wenn die Zwangsvollstreckung zum ersten Mal Ihre Kreditauskunft trifft. Wenn Ihre Kreditwürdigkeit zu Beginn gut war, können Sie mit einem viel stärkeren Rückgang rechnen, als wenn Ihre Kreditwürdigkeit bereits schlecht oder durchschnittlich war.

In den meisten Fällen können Sie sich unmittelbar nach einer Zwangsvollstreckung nicht für eine neue Kreditkarte, einen Autokredit oder eine Hypothek qualifizieren. Darüber hinaus können aufgrund des Rückgangs auch die Zinssätze für Ihre aktuellen Kreditkarten steigen.

Wie wirkt sich ein Leerverkauf auf Ihren Kredit aus?

In der Vergangenheit konnten Sie den Schaden einer Zwangsvollstreckung verringern, indem Sie einen Leerverkauf oder eine Zwangsvollstreckungserklärung abschließen, anstatt ein „offizielles“ Zwangsvollstreckungsverfahren durchzuführen. Allerdings haben die Kreditauskunfteien seitdem begonnen, alle drei dieser Situationen identisch zu bestrafen.

Der einzige potenzielle Vorteil eines Leerverkaufs oder einer Ersatzurkunde ist die Möglichkeit, sich kurz danach für eine neue Hypothek zu qualifizieren. Die negativen Auswirkungen auf Ihre Kreditwürdigkeit können dies jedoch unmöglich machen.

Kann ich ein Haus nach der Zwangsvollstreckung kaufen?

Wenn Sie nach der Zwangsvollstreckung ein neues Haus kaufen, können Sie sich für mindestens 2 Jahre und möglicherweise länger nicht für eine neue Hypothek qualifizieren. Dies gilt auch dann, wenn Sie die finanziellen Mittel haben, um ein günstigeres Eigenheim zu bezahlen.

Sobald Sie sich für eine Hypothek qualifizieren, müssen Sie mit höheren Zinsen und Gebühren rechnen. Darüber hinaus wird von Ihnen höchstwahrscheinlich erwartet, dass Sie einen viel höheren Betrag für die Anzahlung aufwenden – etwa 20 % oder mehr.

Wie lange bleibt ein Leerverkauf in Ihrer Kreditauskunft?

Wie oben erwähnt, werden Leerverkäufe nicht anders behandelt als Zwangsvollstreckungen, also bleiben sie auch für sieben Jahre bestehen.

Welche anderen Möglichkeiten können Zwangsvollstreckungen Sie kosten?

Viele Menschen wissen nicht, wie unterschiedlich sich Ihre Kreditwürdigkeit auf Ihren Alltag auswirkt. Neben dem Zugang zu Krediten oder Kreditkarten wird häufig Ihre Kreditwürdigkeit verwendet:

- Als Teil des Einstellungsprozesses – Kandidaten mit niedriger Kreditwürdigkeit auszusortieren

- Um Versicherungstarife festzulegen – höhere Zinsen für schlechte Kreditwürdigkeit zu verlangen oder Personen ganz auszuschließen

- Um eine Genehmigung für Versorgungsunternehmen zu erhalten – hohe Einzahlungsgebühren zu erheben, um den Dienst einzurichten

- Für andere Dienstleistungen – Bei Diensten wie Kabel und Internet kommen Sie möglicherweise nicht einmal für den Dienst in Frage, wenn Ihre Kreditwürdigkeit zu niedrig ist

Es ist auch sehr üblich, dass Vermieter eine Bonitätsprüfung durchführen, wenn sie potenzielle Mieter prüfen.

Vermieter scheiden in der Regel Personen mit schlechter Kreditwürdigkeit als potenzielles Risiko für die Nichtzahlung der Miete aus. Leider kann es dadurch fast unmöglich werden, sich für ein gutes Zuhause oder eine Wohnung in einer sicheren Nachbarschaft zu qualifizieren.

Eine Zwangsvollstreckung in Ihrer Kreditauskunft kann es noch schwieriger machen, eine Wohnung zu finden. Aber leider merken das viele Menschen erst, wenn sie bereits auf der Suche nach einem Haus oder einer Wohnung sind.

Wahrscheinlich werden große Einzahlungen erforderlich sein, um Notwendigkeiten wie Strom, Wasser und Müllabfuhr zu beschaffen, was es noch schwieriger macht, nach der Zwangsvollstreckung neu anzufangen und Ihr Leben wieder aufzubauen.

Zwangsvollstreckung aus Kreditauskunft entfernt

Rabatt für Familienmitglieder, Paare und aktive Militärs!

Lexington Law bietet jetzt 50 US-Dollar Rabatt auf die anfängliche Einrichtungsgebühr, wenn Sie und Ihr Ehepartner oder Ihre Familienmitglieder sich gemeinsam anmelden. Der einmalige Rabatt von 50,00 $ wird automatisch auf die erste Zahlung von Ihnen und Ihrem Ehepartner angewendet.

Aktive Militärangehörige haben außerdem Anspruch auf einen einmaligen Rabatt von 50 $ auf die Anfangsgebühr.

Sind Sie bereit, Ihre Kreditwürdigkeit zu erhöhen?(Einige Kunden haben ihre Kreditwürdigkeit um 100 Punkte oder mehr erhöht.*)

Fordern Sie eine kostenlose Kreditberatung an!

(800) 220-0084[*] Ergebnisse sind nicht typisch oder garantiert.Oder melden Sie sich online an>>-

So entfernen Sie Sammlungen aus Ihrer Kreditauskunft

Wenn Sie versuchen, Ihre Kreditwürdigkeit in Ordnung zu bringen, kann eine oder mehrere Einziehungen einen enormen Dämpfer für Ihre Kreditwürdigkeit darstellen. Es kann zwar schwierig sein, eine Samm

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So entfernen Sie alte beglichene Schulden aus Ihrer Kreditauskunft

- So entfernen Sie eine negative Handelslinie aus Ihrer Kreditauskunft

- So löschen Sie alte Schulden aus Ihrer Kreditauskunft

- So reparieren Sie Ihr Guthaben

- So melden Sie Ihre Mietzahlungen bei Kreditauskunfteien

- So melden Sie das Einkommen auf Ihrem Kreditkartenantrag

- So entfernen Sie öffentliche Aufzeichnungen aus Ihrer Kreditauskunft

- So bestreiten Sie Ihre TransUnion-Kreditauskunft

- So entfernen Sie Kohls verspätete Belastungen aus Ihrer Kreditauskunft

-

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft Was ist eine Abbuchung? Eine Abbuchung erfolgt normalerweise nach mehreren Monaten versäumter Zahlungen auf einer Kreditkarte oder einer anderen Art von Schulden. Normalerweise wird ein Artikel erst ...

-

So bestreiten Sie Ihre Experian-Kreditauskunft

So bestreiten Sie Ihre Experian-Kreditauskunft Wenn Sie Fehler in Ihrer Experian-Kreditauskunft entdecken, sollten Sie Einspruch einlegen. Andernfalls wird Ihre Kreditwürdigkeit weiterhin leiden. Schlimmer noch, Ihnen könnten Kreditkarten, Kredite...