So entfernen Sie Sammlungen aus Ihrer Kreditauskunft

Wenn Sie versuchen, Ihre Kreditwürdigkeit in Ordnung zu bringen, kann eine oder mehrere Einziehungen einen enormen Dämpfer für Ihre Kreditwürdigkeit darstellen.

Es kann zwar schwierig sein, eine Sammlung aus Ihrer Kreditauskunft zu entfernen, aber es ist nicht unmöglich. Der beste Einstieg ist, sich darüber zu informieren, wie Inkassokonten Ihre Kreditwürdigkeit beeinflussen, damit Sie wissen, wie Sie damit umgehen.

Wie lange bleiben Inkassozahlungen in Ihrer Kreditauskunft?

Einzüge können bis zu sieben Jahre in Ihrer Kreditauskunft verbleiben. Selbst wenn Sie es vollständig bezahlen, wird es immer noch als negatives Konto betrachtet und bleibt sieben Jahre lang als bezahltes Inkassokonto in Ihrer Kreditauskunft.

Ein Inkassokonto ist getrennt von einer Belastung durch den ursprünglichen Gläubiger, die wahrscheinlich auch sieben Jahre lang in Ihrer Kredithistorie angezeigt wird.

Wie wirken sich Inkassos auf Ihre Kreditwürdigkeit aus?

Die meisten Konten landen im Inkasso, nachdem sie 120 bis 180 Tage überfällig waren. Während dieser Zeit kontaktiert Sie der ursprüngliche Gläubiger möglicherweise nicht mehr bezüglich der Schulden.

Für viele Menschen ist eine erneute Inkassotätigkeit eine böse Überraschung, wenn ihre Schulden an externe Inkassobüros übergeben werden, die aggressive Taktiken anwenden.

Wenn Einzüge in Ihrer Kreditauskunft zum ersten Mal angezeigt werden, können Sie damit rechnen, dass Ihre Kreditwürdigkeit zwischen 50 und 100 Punkten sinkt, je nachdem, wie hoch Ihre Kreditwürdigkeit zu Beginn war. Der Grund dafür ist, dass das Zahlungsverhalten den größten Einfluss auf Ihre Kreditwürdigkeit hat.

Im Allgemeinen gilt:Je besser Ihre Bonität ist, desto schlimmer wird der Treffer ausfallen. Mit der Zeit belastet das Inkassokonto Ihre Kreditwürdigkeit immer weniger. Bevor Ihr Konto zum Inkasso geschickt wird, sollten Sie eine endgültige Mitteilung vom ursprünglichen Gläubiger erhalten.

Es ist am besten, zu diesem Zeitpunkt zu versuchen, Zahlungsvereinbarungen zu treffen, damit Sie nicht mit solch katastrophalen Auswirkungen auf Ihre Kreditwürdigkeit enden.

Sind Sie bereit, Ihre Kreditwürdigkeit zu erhöhen?(Einige Kunden haben ihre Kreditwürdigkeit um 100 Punkte oder mehr erhöht.*)

Fordern Sie eine kostenlose Kreditberatung an!

(800) 220-0084[*] Ergebnisse sind nicht typisch oder garantiert.Oder melden Sie sich online an>>Können Inkassozahlungen Ihre Kreditwürdigkeit erhöhen?

In der Vergangenheit wurden bezahlte Einzüge auf Ihrer Kreditauskunft genauso behandelt wie unbezahlte Einzüge. FICO hat jedoch seine Kreditbewertung aktualisiert, um bezahlte Inkassokonten zu ignorieren. In ähnlicher Weise hat VantageScore kürzlich seinen Algorithmus aktualisiert, um bezahlte Sammlungen aller Art zu ignorieren.

Mit diesen neuen Aktualisierungen der Kreditbewertungsmodelle hilft die Auszahlung einer Sammlung jetzt Ihrer Kreditwürdigkeit. Da es jedoch einige Zeit dauert, bis neue Kreditbewertungsmodelle in Finanzinstituten eingeführt werden, kann es einige Zeit dauern, bis Sie bei der Beantragung eines Kredits ein Ergebnis sehen.

FICO 9 &VantageScore 4.0

Sie können potenzielle Gläubiger jederzeit fragen, welche Kredit-Scores sie verwenden. Wenn es sich um FICO 9 oder VantageScore 4.0 handelt, sollten Sie in der Lage sein, die nachsichtige Berechnung bezahlter Sammlungen zu nutzen.

Es ist dennoch wichtig, vorsichtig zu sein, bevor Sie sich entscheiden, ein Inkassokonto abzuzahlen, wenn Sie es noch schulden.

Schuldenkäufer werden versuchen, Schulden einzutreiben, die Sie gesetzlich nicht mehr schulden, daher ist es wichtig, dass sie die Schulden überprüfen, bevor Sie Maßnahmen ergreifen. Berücksichtigen Sie auch die Verjährungsfrist Ihres Staates, die wir in Kürze besprechen werden.

Die FDCPA- und State-Collection-Gesetze

Sie haben Rechte gemäß dem Fair Debt Collection Practices Act (FDCPA) in Bezug auf Fristen und Verjährungsfristen, daher ist es wichtig, diese zu kennen, bevor Sie handeln.

Wenn Sie dies nicht tun, könnten Sie versehentlich die Uhr auf Ihrem Sammlungskonto zurückstellen. Machen Sie es sich also bequem und bereiten Sie sich darauf vor, alles zu erfahren, was Sie wissen müssen, um Inkassokonten aus Ihren Kreditauskünften zu entfernen.

Schuldenkäufer

Inkassobüros wie Midland Funding LLC, die oft als „Junk Debt Buyers“ bezeichnet werden, gehen sehr alten Schulden nach, die sie für ein paar Cent auf den Dollar gekauft haben. Dann melden sie das Inkassokonto in Ihrer Kreditauskunft, um zu versuchen, Sie zur Zahlung zu bewegen. Manchmal verwenden sie skrupellose Praktiken wie den Kauf von Schulden, die Sie bereits bezahlt haben.

Es ist nicht ungewöhnlich, dass ein externes Inkassounternehmen dieselben Schulden mehrmals kauft und verkauft. Leider bedeutet dies, dass Sie möglicherweise mehrere Inkassokonten für dieselbe Forderung haben, wodurch Ihre Kreditwürdigkeit noch weiter gesenkt wird.

Es kann schwierig sein, herauszufinden, welches dieser Unternehmen zu einem bestimmten Zeitpunkt tatsächlich Eigentümer Ihrer Schulden ist. Auch dann müssen Sie noch mit den anderen Inkassobüros verhandeln, die negative Angaben auf Ihrer Kreditauskunft gemacht haben.

Schuldenvalidierung

Der beste Weg, um zu beginnen, ist, eine Validierungsanfrage an den Schuldeneintreiber zu senden, in der behauptet wird, dass Sie ihm Geld schulden. Zunächst erfordert dieser Schritt, dass sie alle Erfassungsaktivitäten einstellen.

Das Inkassobüro muss dann die Forderung validieren und nachweisen, dass Sie sie tatsächlich schulden. Es gibt keinen Zeitplan für sie, um diese Informationen an Sie zurückzusenden, aber sie können keine Maßnahmen ergreifen, um die Gelder zu sammeln, bis sie dies tun.

Meldelimit vs. Verjährungsfrist

Bei Inkassokonten müssen Sie zwei unterschiedliche Daten beachten:die Meldegrenze und die Verjährungsfrist.

Meldelimit

Der Fair Credit Reporting Act (FCRA) legt die Meldegrenze für Inkassokonten fest und beträgt sieben Jahre ab dem Datum der letzten Aktivität oder DLA. Die meisten Konten werden nach sechs Monaten versäumter Zahlungen als Forderungsausfälle abgebucht. Daher können Sie damit rechnen, dass die Beträge sieben Jahre und sechs Monate nach Ihrer letzten Zahlung aus Ihrer Kreditauskunft herausfallen.

Verjährungsfrist

Die Verjährungsfrist für Schulden ist von Bundesland zu Bundesland unterschiedlich. Sie kann nur drei Jahre oder bis zu sechs Jahre betragen (oder länger für einige Arten von Schulden). Wenn die Verjährungsfrist für eine Schuld abgelaufen ist, spricht man von „Verjährung“.

Während ein Inkassounternehmen Sie weiterhin kontaktieren kann, es sei denn, Sie sagen ihm, dass es damit aufhören soll, kann es Sie nach Ablauf der Verjährungsfrist nicht rechtlich auf ein Urteil verklagen. Die Schulden können auch nach Ablauf der Verjährungsfrist in Ihrer Kreditauskunft aufgeführt werden, wenn dies nicht der Fall ist.

Ein hinterhältiges Inkassobüro kann versuchen, Sie zur Zahlung zu zwingen, indem es ein neueres Datum auf dem Konto angibt. Dies wird als Re-Aging bezeichnet und ist gemäß FDCPA und FCRA illegal.

Wenn Sie versuchen, einen Zahlungsplan aufzustellen, könnten Sie sich einer Klage aussetzen, indem Sie die Zeit neu starten, die die Gläubiger gesetzlich einziehen müssen. Wenn Sie den Gläubiger, dem die Schulden derzeit gehören, nicht bezahlen, bleibt das Konto ein unbezahlter Einzug.

Arztrechnungen

Inkassounternehmen müssen nun 180 Tage warten, bevor sie eine unbezahlte Arztrechnung bei einer Kreditauskunftei melden. Dadurch haben Sie sechs zusätzliche Monate Zeit, um Rechnungen zu erhalten, sicherzustellen, dass sie korrekt sind, und herauszufinden, wie Sie sich darum kümmern können, bevor sie in Ihren Kreditauskünften landen.

Außerdem haben mit der neuesten Version des FICO-Scores, FICO 9, medizinische Sammelkonten weniger Gewicht.

Wenn Sie Ihre Rechnungsinformationen von Ihren Anbietern erhalten, besteht Ihre erste Aufgabe darin, sicherzustellen, dass die Informationen korrekt sind. Leider kann es verwirrend sein zu verstehen, welche Kosten Ihre Versicherungsgesellschaft übernehmen sollte und wofür Sie verantwortlich sind.

Erläuterung der Vorteile

Überprüfen Sie Ihre Rechnung und vergleichen Sie sie mit Ihrer Leistungserklärung (EOB). Wenn Sie immer noch nicht sicher sind, ob Sie korrekt belastet wurden, wenden Sie sich an Ihre Versicherungsgesellschaft und lassen Sie die Details Ihres EOB klären.

Sobald Sie den wahren Betrag kennen, den Sie schulden, finden Sie heraus, wie Sie ihn bezahlen werden. Es ist besser, den medizinischen Anbieter direkt anzurufen, als Rechnungen zu ignorieren und sie an Inkassounternehmen zu senden.

Manchmal können Sie sich für monatliche zinslose Zahlungen anmelden oder sogar eine Kostensenkung verlangen. Ein Saldoverzichtsplan hilft Ihnen dabei, mit Ihrem Budget zu arbeiten, entweder durch regelmäßige Zahlungen oder einen Pauschalbetrag im Austausch für ein reduziertes Guthaben.

Können medizinische Sammlungen aus meiner Kreditauskunft entfernt werden?

Ja. Genau wie alles andere in Ihrer Kreditauskunft können Sie medizinische Sammlungen entfernen.

Achten Sie sorgfältig auf jede Information, die mit der Schuld verbunden ist, um sich die beste Chance zu geben, sie entfernen zu lassen. Befolgen Sie bei der Anfechtung medizinischer Konten die gleichen Richtlinien für alle anderen unten beschriebenen Arten von Inkassokonten.

So entfernen Sie Einzüge aus Ihrer Kreditauskunft, ohne zu bezahlen

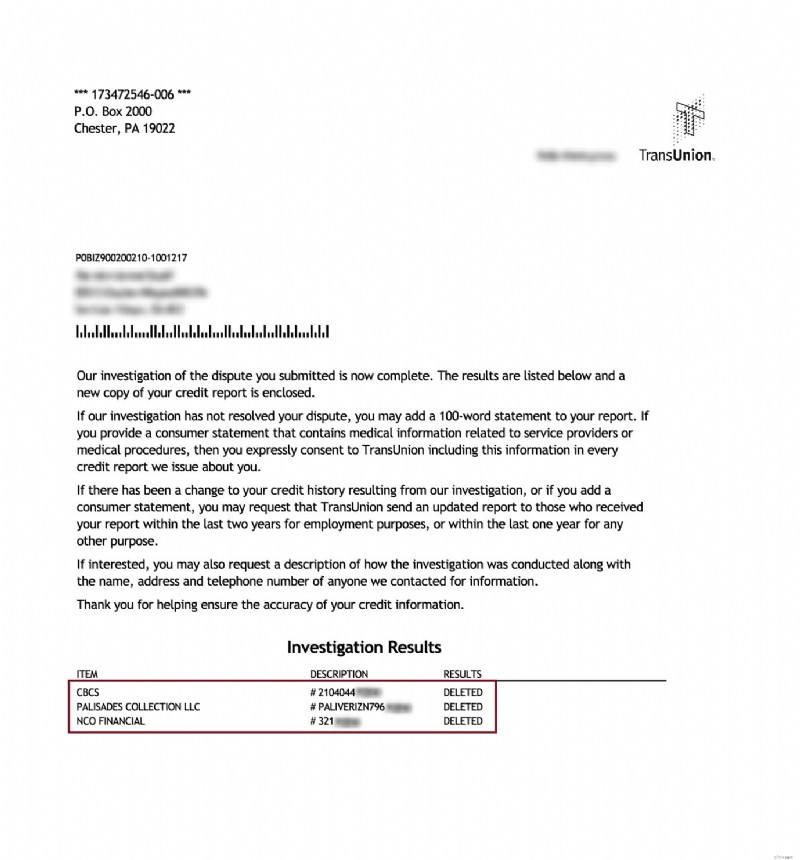

Hier ist ein tatsächlicher Brief, der von einer der Kreditauskunfteien von Inkassounternehmen gesendet wurde, die sie aus einer Kreditauskunft gelöscht haben:

Das Entfernen von Einzügen aus Ihrer Kreditauskunft kann Ihre Kreditwürdigkeit erheblich verbessern. Es kommt häufig vor, dass Inkassokonten Fehler enthalten.

Daher ist es wichtig, eine Kopie Ihrer kostenlosen Kreditauskunft von jeder der drei großen Kreditauskunfteien auf AnnualCreditReport.com zu erhalten und diese gründlich zu prüfen. Es ist nicht ungewöhnlich, dass Aufzeichnungen verwechselt werden, weil sie so oft zwischen Forderungskäufern hin- und hergereicht werden.

Ihre Inkassokonten weisen möglicherweise nicht den richtigen Betrag oder das richtige Datum auf oder enthalten eine Reihe anderer Fehler, die die Gläubiger nicht beheben möchten. Möglicherweise treten auch verspätete Zahlungen auf, die gar nicht verspätet waren.

Schuldeneintreiber kümmern sich nicht darum, was sie mit Ihrer Kredithistorie machen. Sie kümmern sich nur darum, was nötig ist, um Sie zur Zahlung zu bewegen, und sie hoffen, dass Sie nicht erkennen, dass das Gesetz auf Ihrer Seite ist!

Anfechtung von Sammlungen

Gemäß dem Fair Credit Reporting Act (FCRA) haben Sie das Recht, bei den drei großen Kreditauskunfteien einen Rechtsstreit wegen ungenauer Informationen in Ihrer Kreditauskunft einzureichen. Dazu gehören Sammlungskonten mit falschen Informationen oder sogar alle Konten, die Sie für „fragwürdig“ halten.

Die Schufa muss Ihren Streit innerhalb von 30 Tagen untersuchen. Wenn das Inkassobüro das Inkassokonto nicht überprüfen kann, muss es aus Ihrer Kreditauskunft entfernt werden. Leider machen sich einige Inkassounternehmen nicht einmal die Mühe, dies zu überprüfen. Darüber hinaus verfügen einige von ihnen nicht über die Dokumentation, um die negativen Informationen in Ihrer Kreditauskunft zu überprüfen.

Bezahlen für Löschen

Um Inkassokonten vollständig aus Ihrer Kreditauskunft zu entfernen, können Sie auch eine "Zahlung für Löschung" durchführen. Dies ist einfach eine Vereinbarung zwischen Ihnen und dem Inkassounternehmen, dass sie es aus Ihrer Kreditauskunft entfernen, sobald Sie das Inkassokonto vollständig bezahlt haben.

Wichtig ist, dass Sie den Vertrag schriftlich abschließen. Eine telefonische Einigung wird nicht greifen. Sie müssen also den Schuldeneintreiber dazu bringen, den Deal zu unterzeichnen.

Benötigen Sie Hilfe beim Entfernen von Inkassobuchungen aus Ihrer Kreditauskunft?

Hier kann die Beauftragung eines Kreditreparaturunternehmens wirklich einen Unterschied machen. Sie helfen den meisten Menschen, Sammlungen zu entfernen, indem sie Fehler bei den drei Kreditauskunfteien für Sie anfechten. Das bedeutet, dass Sie sich nicht direkt an eine der Auskunfteien oder Inkassobüros wenden müssen.

Kreditreparaturunternehmen kümmern sich auch um die gesamte Verfolgung, die erforderlich ist, um sicherzustellen, dass jedes Inkassobüro und jede Kreditauskunftei die FCRA einhält. Darüber hinaus stellen sie sicher, dass Ihre Kreditauskunft keine Fehler enthält, wie z. B. eine erneute Alterung des Kontos und mehrere Einträge für dasselbe Inkassokonto.

Wenn Sie sich nicht sicher sind, wo Sie mit der Anfechtung von Inkassoverfahren beginnen sollen, sprechen Sie mit einem ihrer Experten für Kreditreparaturen und lassen Sie sich Ihre Fragen beantworten. Natürlich können Sie es selbst tun, aber Sie werden wahrscheinlich mehr Erfolg haben, wenn Sie professionelle Hilfe in Anspruch nehmen.

Sie bieten eine unverbindliche Beratung an, um zu erklären, was sie tun können, um in Ihrer speziellen Situation zu helfen.

Schaden Inkasso Ihrer Kreditwürdigkeit?

Allein im Jahr 2018 hat Lexington Law über 6 Millionen Sammlungen gelöscht. Wenn Sie es also satt haben, schlechte Kredite zu haben, rufen Sie sie für eine kostenlose Kreditberatung an.

Sind Sie bereit, Sammlungen aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

-

So bestreiten Sie Ihre Experian-Kreditauskunft

Wenn Sie Fehler in Ihrer Experian-Kreditauskunft entdecken, sollten Sie Einspruch einlegen. Andernfalls wird Ihre Kreditwürdigkeit weiterhin leiden. Schlimmer noch, Ihnen könnten Kreditkarten, Kredite

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So entfernen Sie alte beglichene Schulden aus Ihrer Kreditauskunft

- So entfernen Sie eine negative Handelslinie aus Ihrer Kreditauskunft

- So löschen Sie alte Schulden aus Ihrer Kreditauskunft

- So reparieren Sie Ihr Guthaben

- So melden Sie Ihre Mietzahlungen bei Kreditauskunfteien

- So melden Sie das Einkommen auf Ihrem Kreditkartenantrag

- So entfernen Sie öffentliche Aufzeichnungen aus Ihrer Kreditauskunft

- So bestreiten Sie Ihre TransUnion-Kreditauskunft

- So entfernen Sie Kohls verspätete Belastungen aus Ihrer Kreditauskunft

-

So entfernen Sie eine Zwangsvollstreckung aus Ihrer Kreditauskunft

So entfernen Sie eine Zwangsvollstreckung aus Ihrer Kreditauskunft Trotz des gemeldeten Aufschwungs auf dem Wohnungsmarkt sind Zwangsvollstreckungen weiterhin ein großes Problem für Einwohner der USA. Unabhängig von den Umständen, die Sie dorthin gebracht haben, is...

-

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft Was ist eine Abbuchung? Eine Abbuchung erfolgt normalerweise nach mehreren Monaten versäumter Zahlungen auf einer Kreditkarte oder einer anderen Art von Schulden. Normalerweise wird ein Artikel erst ...