5 Möglichkeiten, Ihre Kreditwürdigkeit schnell zu verbessern

Sie benötigen heute einen starken FICO-Kredit-Score, wenn Sie sich für Hypothekendarlehen und Kreditkarten zu den niedrigsten Zinssätzen qualifizieren möchten.

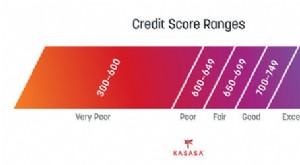

Die Herausforderung? Eine niedrige Kreditwürdigkeit zu verbessern braucht Zeit. Selbst wenn Sie eine neue Geschichte beginnen, alle Ihre Rechnungen pünktlich zu bezahlen und Ihre Kreditkartenschulden zu begleichen, Es kann Monate – oder länger – dauern, um Ihre Kreditwürdigkeit auf das Niveau von 740 oder höher aufzubauen, das die meisten Kreditgeber als erstklassigen Score ansehen. (Siehe auch:Guthaben in 8 einfachen Schritten neu aufbauen)

Glücklicherweise, Es gibt einige Strategien, mit denen Sie Ihre Kreditwürdigkeit in kürzerer Zeit verbessern können. Seien Sie nur vorsichtig:Es gibt Kreditreparaturfirmen, die versprechen, Ihre Punktzahl für einen Preis zu verbessern. Fallen Sie nicht darauf herein. Sie brauchen nicht die Hilfe eines externen Unternehmens, um Ihren FICO-Score schnell zu steigern. Machen Sie es selbst und sparen Sie Ihr Geld für bessere Dinge – wie den Schuldenabbau.

1. Bestellen Sie Ihre Kreditauskünfte, und beheben Sie alle Fehler

Sie wissen vielleicht nicht, dass Sie haben drei FICO-Kredit-Scores, je eine von den nationalen Kreditauskunfteien von TransUnion, Equifax, und Experian. Jedes dieser Büros führt auch eine Kreditwürdigkeit über Sie, und die Informationen in diesen Berichten bestimmen Ihren FICO-Kredit-Score.

Die Berichte listen Ihre offenen Konten auf und wie viel Sie auf Ihren Kreditkarten und Krediten schulden. Sie listen alle versäumten Zahlungen auf und enthalten alle negativen Urteile, die gegen Sie eingereicht wurden, B. Insolvenzen, die bis zu sieben bis zehn Jahre alt sind, und Zwangsvollstreckungen, die bis zu sieben Jahre alt sind.

Auf der Website AnnualCreditReport.com können Sie jedes Jahr ein kostenloses Exemplar jeder Ihrer drei Kreditauskünfte bestellen. Sobald Sie Ihre Berichte haben, sieh sie dir genau auf etwaige Fehler an. Wenn Ihr Experian-Bericht zum Beispiel, listet auf, dass Sie in den letzten zwei Jahren drei Autozahlungen verspätet bezahlt haben und Sie wissen, dass Sie alle Autokreditzahlungen pünktlich geleistet haben, Sie müssen den Fehler korrigieren. Dies kann Ihre Kreditwürdigkeit sofort verbessern.

Wenn Sie in Ihren Berichten einen Fehler finden, eine Nachricht an die beanstandete Schufa senden. Sie können alle Büros über ihre E-Mail-Adressen kontaktieren.

2. Begleichen Sie Ihre Kreditkartenschulden

Die Reduzierung Ihrer Kreditkartenschulden wird Ihre Kreditwürdigkeit schnell verbessern. Das liegt daran, dass Kreditgeber befürchten, dass Verbraucher, die mit Kreditkartenschulden in Höhe von mehreren Tausend Dollar belastet sind, mit größerer Wahrscheinlichkeit zukünftige Hypotheken verpassen werden. Autokredit, Studiendarlehen, und Kreditkartenzahlungen. Je mehr von Ihren Kreditkartenschulden Sie eliminieren können, desto besser für Ihre Kreditwürdigkeit. (Siehe auch:So verwenden Sie eine Guthabenüberweisung, um Kreditkartenschulden zu begleichen)

Um dies zu tun, Sie müssen sich entschließen, Ihre Kreditkarten außer in Notfällen nicht mehr zu verwenden. Betrachten Sie das nicht als Last, obwohl. Die Tilgung Ihrer Kreditkartenschulden bringt einen zusätzlichen Vorteil mit sich:Sie reduzieren den Betrag, den Sie jeden Monat an Zinsen zahlen, wenn Sie von Monat zu Monat ein hohes Guthaben haben.

3. Halten Sie diese Kreditkartenkonten offen

Verbraucher möchten häufig ihre Kreditkartenkonten kündigen, wenn sie eine Karte bezahlen. Tun Sie dies nicht. Die Kündigung ungenutzter Kreditkarten schwächt nur die sogenannte Kreditauslastung.

Dieses Verhältnis misst, wie viel Ihres verfügbaren Guthabens Sie verwenden. Wenn Sie zu viel davon verwenden, Ihre Kreditwürdigkeit sinkt.

Das Schließen einer ungenutzten Kreditkarte schadet diesem Verhältnis sofort. Angenommen, Sie haben drei Kreditkarten mit einem maximalen Guthaben von 4 $. 000 für einen Gesamtbetrag des verfügbaren Kredits von 12 USD, 000. Angenommen, Sie haben auch $4, 000 Kreditkartenschulden. Wenn Sie eine Ihrer Karten auszahlen und dann schließen, Sie entfernen $4, 000 verfügbaren Kredit. Diese $4, 000 Kreditkartenschulden sehen schlimmer aus, wenn Sie jetzt nur 8 US-Dollar haben, 000 verfügbaren Kredit.

Sobald Sie eine Karte bezahlt haben, halten Sie Ihr Konto offen. Ihre stärkere Kreditauslastung wird Ihre Kreditwürdigkeit stärken.

4. Haben Sie keine Angst, Geld zu leihen oder Kreditkartenkonten zu eröffnen

Wenn Sie Ratenkredite nicht aufnehmen und fristgerecht zurückzahlen, oder wenn Sie keine Kreditkarten verwenden, Ihre Kreditwürdigkeit wird niedrig sein. Das liegt daran, dass Kreditgeber keine Ahnung haben, ob Sie Kredite erfolgreich verwalten können.

Wenn Sie eine schwache Kreditwürdigkeit haben, die nicht auf versäumte Zahlungen zurückzuführen ist, aber weil Ihnen eine Kredithistorie fehlt, Es ist an der Zeit, ein Kreditkartenkonto zu eröffnen und es mit Bedacht zu verwenden. Machen Sie Einkäufe mit Ihren Kreditkarten, Stellen Sie sicher, dass Sie sie jeden Monat vollständig und pünktlich abbezahlen. Mach das, und Ihre Kreditwürdigkeit wird stetig steigen. (Siehe auch:So verwenden Sie Kreditkarten zur Verbesserung Ihrer Kreditwürdigkeit)

Und wenn Sie ein neues Auto brauchen? Scheuen Sie sich nicht, einen Autokredit aufzunehmen. Die Aufnahme eines Kredits und dessen Rückzahlung wird auch dazu beitragen, dass Ihre Kreditwürdigkeit steigt. Natürlich, Nehmen Sie dafür nicht nur einen Kredit auf.

5. Fälligkeitsdatum verpasst? Senden Sie diesen Scheck!

Keine Panik, wenn Sie einen Fälligkeitstermin verpassen. Gläubiger werden Ihre versäumte Zahlung den drei Kreditauskunfteien erst melden, wenn Ihre Zahlung mindestens 30 Tage verspätet ist. Wenn Sie also feststellen, dass Ihre Hypothekenzahlung letzte Woche fällig war, den Scheck sofort abschicken. Dies führt nicht dazu, dass Ihr FICO-Score sofort ansteigt. Aber es wird verhindern, dass es stürzt. Eine einzige verpasste Zahlung kann dazu führen, dass Ihr FICO-Score um 100 Punkte sinkt. Eine verpasste Zahlung bleibt auch sieben Jahre lang auf Ihren Kreditauskünften.

Welche Schritte unternehmen Sie, um Ihre Kreditwürdigkeit zu verbessern?

-

5 hochwirksame Möglichkeiten, um Ihre Kreditwürdigkeit zu verbessern, bevor Sie einen Kredit erhalten

Ihre Kreditwürdigkeit ist der wichtigste Faktor bei der Bestimmung des Zinssatzes, den Sie für ein Darlehen erhalten. Möglicherweise arbeiten Sie seit Monaten oder sogar Jahren daran, Ihre Kreditwürdi

-

So verbessern Sie Ihre Kreditwürdigkeit (in jedem Alter)

Ihre Kreditwürdigkeit spielt in vielen Aspekten und Phasen Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für ein Darlehen erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für

Persönliche Finanzen

- 5 clevere Möglichkeiten, Ihre Kreditkartenzinsen zu reduzieren

- Altern Sie Ihre Kreditkartenschulden, um Ihre Kreditwürdigkeit zu schützen

- So kündigen Sie eine Kreditkarte (ohne Ihre Kreditwürdigkeit zu zerstören)

- Ihre Kreditwürdigkeit und Kreditkartenprämien:10 Tipps

- So verbessern Sie Ihre Kreditwürdigkeit

- 3 Möglichkeiten, wie Bildung Ihre Kreditwürdigkeit beeinflussen kann

- 5 Gründe, warum Ihre Kreditwürdigkeit aus heiterem Himmel gefallen ist

- So verbessern Sie Ihre Kreditwürdigkeit

- So verbessern Sie Ihre Kreditwürdigkeit Schritt für Schritt

-

Schadet das Schließen einer Kreditkarte Ihrer Kreditwürdigkeit?

Schadet das Schließen einer Kreditkarte Ihrer Kreditwürdigkeit? Die Erhöhung Ihrer Kreditwürdigkeit kann wie ein komplizierter Prozess erscheinen. Schließlich wird es von einem komplizierten Algorithmus erstellt, der jeden Punkt in Ihrer Kreditauskunft auf verschi...

-

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit Egal, ob Sie versuchen, ein Haus zu kaufen oder sich um einen neuen Job, einen Kredit oder eine Kreditkarte zu bewerben, Ihre Kreditwürdigkeit wirkt sich auf viele Bereiche Ihres Lebens aus. Ihre FICO...