So kündigen Sie eine Kreditkarte (ohne Ihre Kreditwürdigkeit zu zerstören)

Ich habe eine Kreditkarte, die ich stornieren möchte, aber ich weiß nicht ob ich sollte. Ich fürchte, es wird meiner Kreditwürdigkeit schaden. Heute werde ich Sie in Echtzeit durchgehen, während ich diese Entscheidung auswerte. Dann werde ich erklären, wie man eine Kreditkarte storniert, egal warum du das machen willst.

Normalerweise achte ich nicht sehr auf meine Kreditwürdigkeit. Ich weiß, dass es zwischen 800 und 820 liegt, also mache ich mir keine Sorgen. Bei so einer Punktzahl Ich habe "außergewöhnliche Kreditwürdigkeit", und das reicht mir. (Kim ist sehr stolz darauf, dass sie eine höhere Kreditwürdigkeit hat als ich, übrigens.)

Das gesagt, Seit einigen Jahren trage ich eine Kreditkarte, die ich nicht will oder brauche. Es ist eine Karte von Chase British Airways, für die ich mich 2011 angemeldet habe. Es ist eine gute Karte, aber ich benutze es nie, weil ich bessere habe. Meine primäre Kreditkarte ist derzeit die Chase Sapphire Reserve. die ich für 99% meiner persönlichen Kredittransaktionen verwende.

Grundsätzlich, Ich zahle 75 US-Dollar pro Jahr – die Jahresgebühr der British Airways-Karte – für nichts … außer um meine Kreditwürdigkeit aufrechtzuerhalten. Ich mag es nicht. Ich würde die Karte lieber stornieren und mein Guthaben vorübergehend belasten. Aber ist es schlecht, eine Kreditkarte zu kündigen? Und wenn es schlecht ist, wie schlimm ist es?

Ich habe beschlossen, den Prozess zu dokumentieren! Finden wir es gemeinsam heraus.

Meine aktuelle Kreditwürdigkeit

Anfangen, selbstverständlich, Ich muss meine aktuelle Kreditwürdigkeit erfahren.

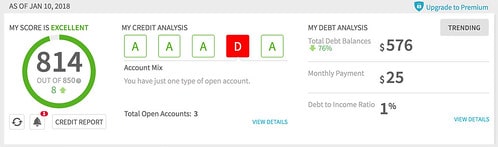

Zuerst, Ich habe Credit Sesame besucht, ein kostenloses Kreditüberwachungstool, das ich vielleicht ein- oder zweimal im Jahr verwende. Als ich das letzte Mal im Januar 2018 nachgesehen habe, Credit Sesame sagte, meine Kreditwürdigkeit sei 814:

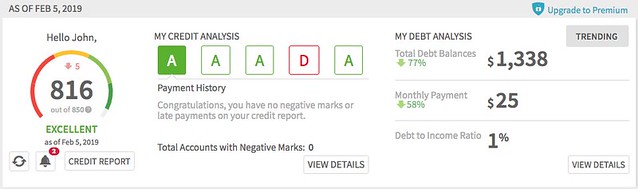

Heute, Credit Sesame sagt, dass meine Kreditwürdigkeit 816 beträgt:

Meine Kreditwürdigkeit ist in den letzten zwölf Monaten ungefähr gleich geblieben. (Als Randnotiz, Ich finde es urkomisch, dass Credit Sesame der Meinung ist, dass ich viele neue Kreditkarten eröffnen sollte, um meine Kreditwürdigkeit zu verbessern. Können Sie das Umsatzmodell des Unternehmens erraten?)

Nächste, Ich habe mich auf die Suche nach einer zweiten Meinung gemacht. Weil ich ein Chase-Kunde bin, Ich habe Zugriff auf ihre „Credit Journey“-Funktion, die eine kostenlose VantageScore-Überwachung bietet. (VantageScore ist ein Konkurrent des beliebten FICO-Scores. Beide Scores sind numerische Darstellungen Ihrer Kredithistorie, die Kreditgebern eine schnelle Möglichkeit bieten, zu beurteilen, ob sie mit Ihnen Geschäfte machen oder nicht.)

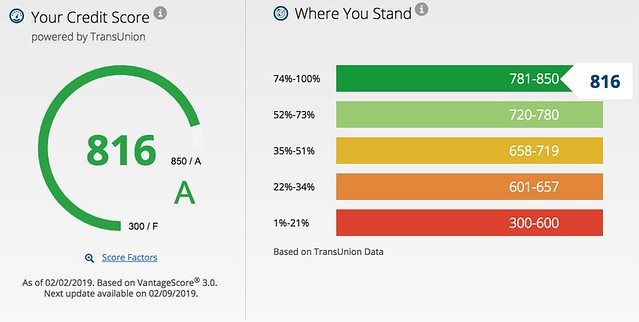

Hier ist mein aktueller VantageScore laut Credit Journey bei Chase:

Yay! Es ist das gleiche wie von Credit Sesame berichtet. Ab heute, nennen wir meine Kreditwürdigkeit 816.

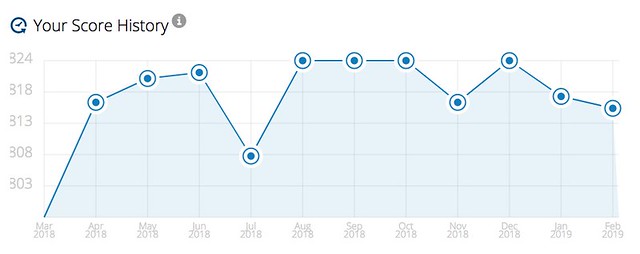

Credit Journey gibt Ihnen auch einen einjährigen Verlauf Ihrer Kreditwürdigkeit, damit Sie Trends erkennen können. So hat sich meine Punktzahl in den letzten zwölf Monaten verändert. (Ich bin mir nicht sicher, was für den jüngsten Abwärtstrend verantwortlich ist. Ich habe nichts mit Kredit gemacht ...)

Für zusätzliche Einblicke, Credit Journey bietet eine Kreditübersicht, damit Sie den Status verschiedener Faktoren sehen können, die in Ihre Kreditwürdigkeit einfließen.

Das ist nützlich, Schätze ich, Die Diagnosetools von Credit Sesame sind jedoch etwas robuster. Credit Journey erklärt nicht, dass mein Mangel an Kreditvielfalt der größte Faktor ist, der mich daran hindert, eine höhere Punktzahl zu erreichen. Credit Sesame macht dies sehr deutlich. (Das ist das rote D in der Screencap, die ich zuvor geteilt habe.)

Was passiert, wenn ich eine Kreditkarte kündige?

Vielleicht am relevantesten für meine aktuelle Situation, jedoch, Credit Journey ermöglicht es Ihnen, Ihre Kreditwürdigkeit bei einer Vielzahl von Änderungen zu simulieren.

- Was passiert, wenn Sie einen neuen Kredit aufnehmen?

- Was passiert, wenn Sie eine Karte kündigen?

- Was passiert, wenn Sie eine neue Kreditkarte hinzufügen?

- Was passiert, wenn eines Ihrer Konten in Sammlungen geht?

Mit dem Score-Simulator, Sie können sehen, wie sich bestimmte Änderungen auf Ihre Kreditwürdigkeit auswirken.

Bedauerlicherweise, Dieser Score Simulator ist ein Allzweckwerkzeug. Es lässt Benutzern keine präzise Kontrolle über ihre Eingaben zu. So, zum Beispiel, Ich kann meine Chase British Airways-Karte nicht ausdrücklich stornieren.

jedoch , Ich kann modellieren, was passiert, wenn ich meine storniere älteste Kreditkarte. Weil ich alle meine Karten storniert habe, als ich Anfang der 2000er Jahre aus den Schulden grub, meine älteste Karte ist eine Capital One-Kreditkarte, die ich 2007 erworben habe. Das ist nicht allzu weit von der British Airways-Karte entfernt, die ich 2011 herausgenommen habe.

Um zu testen, was passieren könnte, wenn ich meine Chase BA-Karte kündige, Ich habe den Schalter "Älteste Karte stornieren" umgeschaltet:

Voila! Ich konnte sofort sehen, dass – laut diesem Tool – die Kündigung meiner BA-Karte, maximal, meine Kreditwürdigkeit um zwanzig Punkte. Die tatsächlichen Auswirkungen wären wahrscheinlich etwas geringer.

Meine aktuelle Kreditwürdigkeit ist großartig. Laut einem Score-Simulator, Das Stornieren einer Karte hat einen minimalen Einfluss auf meine Punktzahl. So, warum bin ich immer noch nervös? Ich bin mir nicht sicher. Um meine Ängste zu besänftigen, Ich habe die Kreditexpertin Liz Weston kontaktiert, Autor von Ihre Kreditwürdigkeit . „Schadet die Kündigung einer Kreditkarte Ihrer Kreditwürdigkeit?“ Ich fragte, und ich erklärte meine Situation.

Sie schrieb mit einem netten, fleischige Antwort:

Es ist tatsächlich schwer vorherzusagen, wie groß die Auswirkungen sein werden und wie lange sie andauern werden. aber wirklich brauchen Sie sich aus mehreren Gründen nicht darum zu kümmern. Dazu gehören:

- Wenn die Punktzahlen so hoch sind wie deine, selbst ein größerer Punktverlust würde Sie praktisch nicht beeinträchtigen. Sobald Ihre Punktzahl im Bereich von 760 liegt, Sie erhalten in der Regel die besten Preise und Bedingungen, die von Kreditgebern angeboten werden.

- Kredit-Score-Simulatoren sind genau das – Simulatoren. Sie können abschätzen, was mit Ihrer Punktzahl(en) passieren könnte, aber die Realität kann variieren. Der Ausgang einer Handlung hängt von verschiedenen Informationen in Ihrer Kreditauskunft ab.

- Die Scores berücksichtigen das Durchschnittsalter Ihrer „Tradelinien, “ oder Guthabenkonten, sowie das Alter Ihres ältesten Kontos. Aus diesem Grund werden Sie häufig davor gewarnt, das älteste Konto zu schließen. Jedoch, Das Alter der Konten ist ein ziemlich kleiner Teil Ihrer Punktzahl, und der Schaden passiert nicht sofort, da das geschlossene Konto weiterhin gemeldet und sein Alter in Ihre Punktzahlen eingerechnet wird. Eine größere Sache beim Schließen von Konten ist Ihre Kreditausnutzung. Das Schließen eines Kontos entfernt das verfügbare Kreditlimit aus den Berechnungen, und das kann einen größeren Einfluss auf Ihre Punktzahl haben.

- Die Kreditwürdigkeit, die Sie sich ansehen, kann (und wird wahrscheinlich) von der/den Kreditwürdigkeit(en) abweichen, die ein Kreditgeber verwenden kann. was bedeutet, dass die Auswirkungen auch unterschiedlich sein können. Die Formeln für VantageScore und FICO im Allgemeinen sind nicht gleich. Plus, sie wurden jeweils aktualisiert (im Fall von FICO, mehrfach) und Kreditgeber verwenden möglicherweise ältere Versionen oder solche, die für ihre Branche optimiert wurden, wie der FICO Auto Score 8 für Autokredite.

Das ist eine ziemlich lange Antwort auf Ihre kurze Frage! Im Allgemeinen, Es ist eine gute Idee, Konten zu vermeiden, wenn Sie versuchen, Ihre Scores zu verbessern oder wenn Sie auf dem Markt für einen Großkredit sind. Sobald Ihre Punktzahl hoch ist, jedoch, Das Schließen eines gelegentlichen Kontos sollte Ihnen keine unnötigen Sorgen bereiten.

Weston brachte einen Punkt an, den ich nicht bedacht hatte:Die Kündigung einer Kreditkarte wirkt sich nicht nur auf mein Kontoalter aus, sondern auch meine Kreditausnutzung. Ich habe 20 Dollar, 000 Kreditlimit auf dieser Chase BA-Karte, also abbrechen Wille bedeutet, dass ich einen größeren Prozentsatz meines verfügbaren Guthabens verbrauche.

Das gesagt, Ich habe eigentlich kein Guthaben. Ich bezahle jeden Monat meine Rechnungen komplett. Als Ergebnis, meine Auslastung sollte relativ gering bleiben. Plus, Wenn ich mich entscheide, dass meine Punktzahl zu stark beeinträchtigt wird, Ich werde den Kredit-Sesam-Ansatz zum Aufbau von Krediten verwenden:Ich werde eine neue Karte herausnehmen, eine ohne Gebühr.

So stornieren Sie eine Kreditkarte

Wenn ich meine British Airways-Karte storniere, wie ist der prozess? Das Schließen eines Kreditkartenkontos ist einfach, aber wenn du dich dafür entscheidest, du solltest es richtig machen.

Wenn Sie mehrere Konten schließen möchten, mach eins nach dem anderen. Wenn Sie auswählen, welche Konten gekündigt werden sollen, Entfernen Sie zuerst Karten, die Ihnen Gebühren berechnen. Kündigen Sie neue Karten vor alten Karten. (Denken Sie daran:Das Alter des Kontos beeinflusst Ihre Kreditwürdigkeit.) Ziehen Sie in Betracht, Karten zu behalten, die gute Prämienprogramme bieten.

Bevor Sie ein Kreditkartenkonto kündigen, den Restbetrag auszahlen oder anderweitig überweisen. Niemals versuchen, ein Konto zu kündigen, auf dem Sie noch Geld schulden. Ich habe Horrorgeschichten von Banken gehört, die die Zinsen für Leute erhöhen, die dies tun.

Wenn du bereit bist, folgen Sie diesen einfachen Schritten:

- Wenden Sie sich an Ihr Kreditkartenunternehmen. Du Macht Ihr Konto online kündigen können, aber die meisten Unternehmen machen dies schwierig (oder unmöglich). Sie müssen wahrscheinlich anrufen. So kann der Vertriebsmitarbeiter Sie davon überzeugen, das Konto offen zu halten, selbstverständlich. Wenn das passiert, fest bleiben. Mache Notizen!

- Schicken Sie eine schriftliche Bestätigung. Nach dem Anruf, Verwenden Sie Ihre Notizen, um einen Folgebrief wie diesen zu verfassen. Mailen Sie es an den Kartenaussteller.

- Überprüfen Sie Ihre Kreditauskunft. Nachdem Sie eine Bestätigung erhalten haben, dass die Karte gesperrt wurde, Es kann mehrere Wochen dauern, bis die Änderung in Ihrer Kreditauskunft berücksichtigt wird. es ist Ihre Verantwortung für die Richtigkeit Ihres Berichts, also behalte es im Auge. Wie ich, Vielleicht möchten Sie auch Ihre Kreditwürdigkeit überwachen, um festzustellen, ob Schäden vorliegen.

- Wenn Sie sicher sind, dass das Konto geschlossen ist, zerschneide deine Kreditkarte ! Hurra!

Sollten Sie Ihre Kreditkarten kündigen? Nur Sie kann diesen Anruf tätigen. Tun Sie das, was für Sie und Ihre Situation sinnvoll ist. Wenn Sie der Meinung sind, dass es wichtiger ist, Ihre Kreditwürdigkeit aufrechtzuerhalten, und wenn du sicher bist, dass du sie nicht missbrauchst, Dann halte die Konten offen. Aber ich denke, es ist ein Fehler, deine Kreditkarten zu behalten, wenn sie dir Kummer bereiten. (Plus, jedes offene Konto ist eine weitere mögliche Quelle für Identitätsdiebstahl!)

Wenn Sie Probleme mit zwanghaftem Geldausgeben haben, Am besten kündigen Sie Ihre Konten. Zerschneide sie nicht einfach, aber Abbrechen Sie. Als ich Probleme mit Krediten hatte, Ich habe meine Konten gekündigt, was mir Zeit verschaffte, um zu lernen, verantwortungsvoll mit Geld umzugehen, ohne ständig in Versuchung zu geraten, Geld auszugeben.

Schlussendlich, das scheint mir alles wert. Wenn ich meine British Airways-Karte kündige, meine Kreditwürdigkeit sinkt von 816 auf 796, aber ich spare $75 pro Jahr. Da ich keine Pläne habe, in naher Zukunft irgendwelche Schritte zu unternehmen, die von meiner Kreditwürdigkeit abhängen, das klingt nach einem klugen Schachzug. Ich werde es machen!

-

So verbessern Sie Ihre Kreditwürdigkeit

Eine niedrige Kreditwürdigkeit kann Ihr Leben viel schwieriger und stressiger machen. Diese dreistellige Zahl wird von Banken und anderen Gläubigern verwendet und ist im Wesentlichen ein Maß für die

-

So erhalten Sie Ihre Kreditwürdigkeit

Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe

Budget

- So stornieren Sie eine ausstehende Kreditbelastung

- So kündigen Sie eine Visa-Karte

- So kündigen Sie eine Zielkreditkarte

- Ihre Kreditwürdigkeit und Kreditkartenprämien:10 Tipps

- So bauen Sie Ihr Guthaben auf

- So verbessern Sie Ihre Kreditwürdigkeit

- So bauen Sie Ihr Guthaben auf, ohne Kreditkarten zu verwenden

- So mieten Sie ein Auto ohne Kreditkarte

- So korrigieren Sie Ihre Kreditwürdigkeit in 6 Schritten

-

Wie storniere ich einen Kreditkartenantrag?

Wie storniere ich einen Kreditkartenantrag? Die Verwaltung Ihres Kredits ist wichtig, um sich für wesentliche Kredite zu qualifizieren. einschließlich Auto, Privat- und Wohnungsdarlehen. Wenn es um Kreditkarten geht, Sie nach Karten mit niedrig...

-

So vermeiden Sie einen Zahlungsausfall Ihrer Kreditkarte

So vermeiden Sie einen Zahlungsausfall Ihrer Kreditkarte Betrachten Sie alle Ihre Optionen, bevor Sie Ihre nächste Zahlung verpassen. (iStock) Die Coronavirus-Pandemie hat Millionen von Amerikanern belastet. Angesichts der steigenden Arbeitslosenzahlen un...