So bereinigen Sie Ihre Kreditauskunft im Jahr 2022

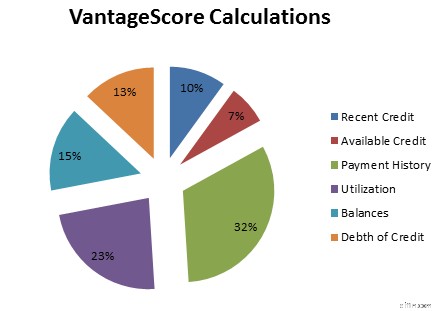

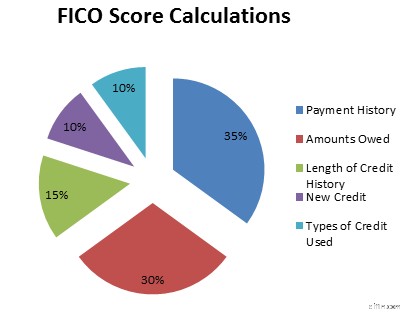

Zu verstehen, wie Ihr Kredit berechnet wird, ist der erste Schritt, um Ihre Kredithistorie zu bereinigen und Ihre Kreditwürdigkeit zu verbessern. Das FICO-Scoring-System berücksichtigt mehrere Schlüsselaspekte Ihrer Kreditakte, um die Nummer zu ermitteln, die die Gläubiger verwenden.

Da alle drei Kreditauskunfteien ihre eigenen Beziehungen zu Gläubigern haben, die Ihre Zahlungshistorie melden, ist es sehr wahrscheinlich, dass Ihre Kreditwürdigkeit zwischen Equifax, Experian und TransUnion variiert.

Dies bedeutet auch, dass alle negativen Informationen auf einer Kreditauskunft auf den anderen beiden sein können oder nicht. Aus diesem Grund genehmigen einige Kreditgeber Sie möglicherweise für einen Kredit, wenn sie Ihre Kreditauskunft im Vergleich zu einem anderen Kreditgeber ziehen, der Sie anderswo ablehnt. Sie könnten andere Informationen zu Ihrer Kredithistorie verwenden.

Welche Artikel können Ihrer Kreditwürdigkeit schaden?

Es gibt drei Bereiche, in denen Ihre Kreditwürdigkeit beeinträchtigt werden kann, abgesehen von schwerwiegenden negativen Auswirkungen wie Insolvenzen, Zwangsvollstreckungen und Urteilen. Zu diesen häufigen Schadensgegenständen gehören:

- Verzug

- Sammelkonten

- Ausbuchung von Konten

Wie Sie den unten stehenden Diagrammen entnehmen können, gibt es viel Raum für Verbesserungen, indem ungenaue und negative Informationen aus Ihrer Kreditauskunft entfernt werden.

So beginnen Sie mit der Bereinigung Ihres Kredits

Jede Art von negativem Element hat unterschiedliche Nuancen, um sie aus Ihrer Kreditauskunft zu entfernen. Aber bevor Sie mit diesem Prozess überhaupt beginnen, müssen Sie Ihren Fall effektiv vorbereiten.

Befolgen Sie diese Schritte, um loszulegen, damit Sie Ihr Guthaben erfolgreich bereinigen können, unabhängig von der Art der Gegenstände, die den Schaden verursachen. Eine gründliche Vorbereitung ist der beste Weg, um sich auf einen schnellen Streitprozess ohne Kopfschmerzen einzustellen.

Wir zeigen Ihnen, wie Sie Ihr Guthaben bereinigen, damit Sie Ihren FICO-Score erhöhen können. Auf diese Weise erhalten Sie einen besseren Zugang zu Kreditkarten, Krediten, Hypotheken und anderen Finanzierungsarten, die Sie möglicherweise benötigen.

Bestellen und überprüfen Sie Ihre Kreditauskünfte

Der Fair Credit Reporting Act (FCRA) ermöglicht es Ihnen, auf AnnualCreditReport.com alle 12 Monate eine kostenlose Kreditauskunft von jeder der drei großen Kreditauskunfteien zu erhalten. Es ist wichtig, regelmäßig alle drei Ihrer Kreditauskünfte zu überprüfen, um genau zu wissen, welche Elemente Ihrer Kreditwürdigkeit möglicherweise schaden. Der erste Schritt zur Bereinigung Ihres Guthabens besteht darin, jeden Abschnitt durchzugehen und nach möglichen Warnsignalen zu suchen, einschließlich:

- Ungenaue personenbezogene Daten wie Ihr Name oder Ihre Sozialversicherungsnummer

- Konten, die eigentlich nicht Ihnen gehören

- Unautorisierte Kreditanfragen

- Ungenaue Kontodetails wie geschuldete Beträge oder Kreditlimits

- Fehlende Informationen, z. B. geschlossene Konten, die als offen aufgeführt werden

- Veraltete, negative Informationen, die nach Ablauf der 7- oder 10-Jahres-Grenze noch aufgeführt sind

(Einige Kunden haben ihre Kreditwürdigkeit um 100 Punkte oder mehr erhöht.*)

Fordern Sie eine kostenlose Kreditberatung an!

(800) 220-0084[*] Ergebnisse sind nicht typisch oder garantiert.Oder melden Sie sich online an>>Legen Sie fest, welche Konten angefochten und Beweise gesammelt werden sollen

Jeder Fehler in Ihren Kreditauskünften kann angefochten werden, insbesondere wenn er Ihrer Kreditwürdigkeit schadet. Gehen Sie jede Ihrer Kreditauskünfte durch und markieren Sie, welche Sie anfechten möchten. Wenn Sie Opfer eines Identitätsdiebstahls geworden sind und die Konten nicht wiedererkennen oder wenn Sie etwas Fragwürdiges sehen, haben Sie das Recht, Einspruch zu erheben.

Wenn Sie viel haben, möchten Sie vielleicht die Dinge auf eine von zwei Arten eingrenzen. Die erste Methode besteht darin, nur wenige auf einmal zu bestreiten. Wenn Sie sich dafür entscheiden, beginnen Sie zuerst mit den schädlichsten Gegenständen.

Beauftragen Sie ein professionelles Unternehmen

Die zweite Methode zur Bereinigung Ihrer Kreditauskunft besteht darin, sich an ein seriöses Kreditreparaturunternehmen wie Sky Blue Credit Repair zu wenden. Sie reichen eine Anfechtung für Sie ein, was besonders vorteilhaft sein kann, wenn Sie sich überfordert oder unsicher über den Prozess fühlen.

Sobald Sie sich entschieden haben, welche Punkte in Ihren Streitfall aufgenommen werden sollen, müssen Sie alle Beweise sammeln, die Sie verwenden möchten, um Ihren Fall zu stützen. Dieser Schritt ist jedoch optional. Sie müssen es nicht in Ihren Einspruchsantrag aufnehmen, da die Beweislast bei den Auskunfteien verbleibt.

Es ist ihre Aufgabe, jeden Artikel mit dem entsprechenden Gläubiger zu überprüfen, und wenn sie das nicht können, müssen sie den Artikel aus Ihrer Kreditauskunft entfernen. Aber wenn der Gläubiger ungenaue Informationen liefert, ist es ratsam, Ihre Unterlagen zur Hand zu haben, um Ihren Fall zu unterstützen.

Halten Sie diese Dokumente bereit, wenn Sie sie brauchen. Wenn Sie beispielsweise mit einem Kreditreparaturdienst zusammenarbeiten, kann dieser diese Informationen auch von Ihnen anfordern, um Ihren Fall während des Prozesses zu unterstützen.

Verzug

Wenn Sie mit Ihren Rechnungen 30 Tage oder länger überfällig sind, finden Sie möglicherweise Zahlungsrückstände in Ihrer Kreditauskunft. Obwohl diese Verstöße schädlich sind, können sie manchmal leicht behoben werden.

Beginnen Sie mit den verspäteten Zahlungen, die am weitesten überfällig sind, d. h. den 90-Tage- und 120-Tage-Schulden. Der Grund, hier anzufangen, ist, dass dies die schädlichsten Konten für Ihre Kreditwürdigkeit sind. Sie sind auch die Konten, die am wahrscheinlichsten zum Inkasso geschickt oder abgebucht werden.

Wenn Sie eine Zahlung leisten können, die Ihnen Strom bringt, sollten Sie Ihren Gläubiger anrufen und bereit sein, zu verhandeln. Wenn sich diese Zahlungsrückstände auf ein derzeit offenes Konto beziehen, haben Sie hier einen gewissen Spielraum.

Aktualisierung verspäteter Zahlungen

Fragen Sie den Gläubiger, ob er bereit ist, das Konto als pünktlich bezahlt zu aktualisieren, anstatt eine Historie überfälliger Zahlungen anzuzeigen.

Wenn Sie für die 30-Tage- und 60-Tage-Konten Unterlagen haben, aus denen hervorgeht, dass Sie die Zahlung innerhalb dieses 30-Tage-Fensters getätigt oder per Post gesendet haben, sollten Sie den Gläubiger anrufen und die abweichende Auflistung anfechten.

Gläubiger sind oft bereit, mit einem guten Kunden zusammenzuarbeiten, der selten mit Zahlungen in Verzug gerät. Andernfalls müssen Sie Ihre Anfechtung schriftlich an die Kreditauskunfteien und Ihren Gläubiger richten, um die fehlerhaften Informationen zu aktualisieren.

Abbuchungen

Ausgebuchte Schulden bedeuten, dass der Gläubiger es für unwahrscheinlich erklärt hat, dass Sie die Schulden jemals zurückzahlen werden. Sie haben immer noch das Recht, zu versuchen, das geschuldete Geld einzutreiben.

In den meisten Fällen verkaufen sie es jedoch für ein paar Cent pro Dollar an ein Inkassobüro, um mit dem Inkassoprozess zu beginnen. Wenn es um Ihre Kreditwürdigkeit geht, wirkt sich eine Schuldentilgung stärker negativ aus als eine verspätete Zahlung.

Gläubiger sehen nicht gerne Schulden, die nicht zurückgezahlt wurden, und werden Ihnen viel weniger Kredit gewähren, während Abbuchungen in Ihrer Kreditauskunft stehen, da es im Wesentlichen wie aufgegebene Schulden aussieht.

So entfernen Sie Abbuchungen aus Ihrer Kreditauskunft

Einige Darlehen, wie z. B. Hypotheken, erfordern, dass alle abgeschriebenen Schulden beglichen oder abbezahlt sind, bevor Sie sich qualifizieren können, unabhängig von Ihrer Kreditwürdigkeit. Das Entfernen einer Belastung aus Ihren Kreditauskünften erfordert mehr Arbeit, ist aber möglich.

Sie müssen:

- Kontaktieren Sie den Gläubiger und fragen Sie ihn, ob er zu einem Vergleich bereit ist. Dies kann telefonisch oder per Brief erfolgen, aber der effektivste Weg, den Vergleich nachzuweisen, ist, alles schriftlich zu erhalten.

- Nehmen Sie die Zahlung in beglaubigten Mitteln vor, damit Sie den Nachweis haben, dass die Schulden beglichen sind.

- Erheben Sie einen Einspruch bei der Kreditauskunftei und verwenden Sie Ihren Zahlungsnachweis, um die Aufhebung der angefochtenen Ausbuchung zu unterstützen.

Manchmal haben Sie Glück und ein Gläubiger, der bezahlt wurde, macht sich nicht die Mühe, auf den Streit zu reagieren, weil er die Zahlung in der Hand hat. Dadurch wird der Artikel vollständig aus Ihrer Kreditauskunft gelöscht.

In anderen Fällen aktualisiert der Gläubiger Ihr Konto, um „Abgerechnet“ zu sagen, was immer noch besser ist, als eine ungeklärte Abbuchung in Ihrer Kreditauskunft zu haben. Allerdings hilft es Ihren Ergebnissen nicht so sehr, wie es eine Löschung tun würde.

Sammelkonten

Inkassokonten sind in der Regel das komplizierteste Thema in jeder Kreditauskunft. Leider werden Inkassokonten in der Regel an Inkassobüros verkauft; manchmal mehrfach.

Die Inkassobüros haben null Interesse, Ihnen zu helfen. Sie kümmern sich nur darum, so viel wie möglich bezahlt zu werden.

So entfernen Sie Inkasso aus Ihrer Kreditauskunft

Es gibt jedoch einige Lichtblicke, wenn es darum geht, Einzüge aus Ihrer Kreditauskunft zu entfernen:

- Wenn die Forderung die Meldegrenze überschritten hat (im Allgemeinen älter als 7 Jahre), kann das Inkassobüro sie nicht auflisten und Sie können die Informationen anfechten, um sie entfernen zu lassen.

- Wenn das Inkassobüro das falsche Datum, den falschen Betrag oder andere fehlerhafte Informationen gemeldet hat, können Sie dies ebenfalls anfechten und den Negativeintrag löschen lassen.

- Sie haben 30 Tage Zeit, um eine Validierung zu beantragen, ab dem Zeitpunkt, an dem der Gläubiger Sie zum ersten Mal kontaktiert. In dieser Zeit können sie keine Inkassoaktivitäten durchführen und die Schulden nicht zu Ihrer Kreditauskunft hinzufügen, während die Untersuchung läuft.

Insbesondere bei älteren Schulden sind Inkassobüros oft nicht in der Lage, genaue Informationen bereitzustellen, die belegen, dass sie Eigentümer der Schulden sind und dass Sie sie schulden. Daher lohnt es sich meistens, ungenaue Informationen anzufechten.

Das Verständnis dieser Grundlagen zur Bereinigung Ihres Kredits wird Sie auf den richtigen Weg bringen, aber es ist nur der erste Schritt. Je früher Sie mit der Wiederherstellung Ihres Kredits beginnen, desto besser werden Sie in Zukunft sowohl finanziell als auch emotional dran sein.

Was zu tun ist, nachdem Sie einen Streitfall eingereicht haben

Sobald Ihr Einspruch entfernt wurde, können Sie einige Schritte unternehmen, um Ihr Guthaben weiter zu bereinigen.

Bitten Sie zunächst die Kreditauskunftei, die Benachrichtigung über die Änderung an jedes Finanzinstitut zu senden, das in den letzten sechs Monaten auf Ihre Kreditauskunft zugegriffen hat. Sie können dasselbe für jeden potenziellen Arbeitgeber tun, der Ihre Kreditauskunft in den letzten zwei Jahren eingesehen hat.

Beachten Sie nur, dass diese Aktionen nicht automatisch ausgeführt werden. Sie müssen eine Beschwerde schriftlich bei jeder zuständigen Kreditauskunftei einreichen. Aber es lohnt sich, diesen Trick anzuwenden, wenn Sie kürzlich versucht haben, einen Kredit zu bekommen, oder wenn Sie sich für eine neue Stelle beworben haben, für die eine Bonitätsprüfung erforderlich ist.

Was tun, wenn sie es nicht entfernen

Wenn Ihr Antrag auf Entfernung abgelehnt wird, gibt es ein paar weitere Methoden, die Sie ausprobieren können. Erstens können Sie immer warten, bis das negative Element auf natürliche Weise verschwindet.

Die meisten bleiben bis zu sieben Jahre in Ihrer Kreditauskunft und hören auf, Ihre Kreditwürdigkeit zu beeinträchtigen, nachdem die ersten Jahre verstrichen sind. Wenn Sie nah an dieser Abbruchmarke sind, lohnt es sich vielleicht, ein wenig Geduld zu üben.

Wenn Sie versucht haben, Ihr Guthaben selbst zu bereinigen, ziehen Sie in Betracht, einen Fachmann einzustellen. Je nachdem, wie viel Ihre schlechte Kreditwürdigkeit Sie durch hohe Zinssätze oder Kreditmangel insgesamt kostet, könnte sich die Gebühr für einen professionellen Kreditreparaturdienst wahrscheinlich lohnen.

Sind Sie bereit, Ihre Kreditwürdigkeit zu erhöhen?(Einige Kunden haben ihre Kreditwürdigkeit um 100 Punkte oder mehr erhöht.*)

Fordern Sie eine kostenlose Kreditberatung an!

(800) 220-0084[*] Ergebnisse sind nicht typisch oder garantiert.Oder melden Sie sich online an>>Wie können Sie Ihre Kreditauskunft schnell bereinigen?

Die Bereinigung Ihres Guthabens nimmt einige Zeit in Anspruch. Aber sobald Sie den Einspruchsprozess für Ihre ungenauen negativen Artikel eingeleitet haben, gibt es andere Dinge, die Sie tun können, um Ihren Kredit schnell zu reparieren. Sie lauten wie folgt:

- Reduzieren oder eliminieren Sie Ihre revolvierenden Schulden , insbesondere von hochverzinslichen Kreditkarten.

- Erwägen Sie ein Schuldenkonsolidierungsdarlehen oder eine Kreditkarte zur Saldoüberweisung . Wenn Sie Kreditkartensalden so schnell wie möglich begleichen, können Sie die Kreditauslastungsquote senken.

- Fragen Sie nach einer Erhöhung des Kreditlimits. Dies kann auch dazu beitragen, Ihre Kreditauslastung zu verringern.

- Besorgen Sie sich eine gesicherte Kreditkarte . Gesicherte Kreditkarten erfordern eine Kaution, die auch als Ihr Kreditlimit dient. Mit diesen Kreditkarten können Sie Kredit aufbauen, wenn Ihnen sonst niemand eine Kreditkarte gibt. Sie können oft auf eine bessere Kreditkarte upgraden, sobald Sie sich beim Kreditkartenaussteller bewährt haben.

-

So entfernen Sie Sammlungen aus Ihrer Kreditauskunft

Wenn Sie versuchen, Ihre Kreditwürdigkeit in Ordnung zu bringen, kann eine oder mehrere Einziehungen einen enormen Dämpfer für Ihre Kreditwürdigkeit darstellen. Es kann zwar schwierig sein, eine Samm

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So stoppen Sie unerwünschte Anfragen zu Ihrer Kreditauskunft

- Wie prüfen Autohändler Ihr Guthaben?

- So reinigen Sie Ihre Finanzen im Frühjahr

- So reparieren Sie Ihr Guthaben

- So melden Sie Ihre Mietzahlungen bei Kreditauskunfteien

- So melden Sie das Einkommen auf Ihrem Kreditkartenantrag

- So entfernen Sie öffentliche Aufzeichnungen aus Ihrer Kreditauskunft

- So bestreiten Sie Ihre TransUnion-Kreditauskunft

- So lesen Sie eine Kreditauskunft

-

So entfernen Sie eine Zwangsvollstreckung aus Ihrer Kreditauskunft

So entfernen Sie eine Zwangsvollstreckung aus Ihrer Kreditauskunft Trotz des gemeldeten Aufschwungs auf dem Wohnungsmarkt sind Zwangsvollstreckungen weiterhin ein großes Problem für Einwohner der USA. Unabhängig von den Umständen, die Sie dorthin gebracht haben, is...

-

So bestreiten Sie Ihre Experian-Kreditauskunft

So bestreiten Sie Ihre Experian-Kreditauskunft Wenn Sie Fehler in Ihrer Experian-Kreditauskunft entdecken, sollten Sie Einspruch einlegen. Andernfalls wird Ihre Kreditwürdigkeit weiterhin leiden. Schlimmer noch, Ihnen könnten Kreditkarten, Kredite...