Kapitel 07:Investieren in einen 401(k) vs. 403b

Eine frühzeitige Investition in Ihren Ruhestand ist eine wichtige Möglichkeit, um die finanzielle Stabilität im Alter zu gewährleisten, insbesondere wenn es darum geht, verschiedene Ruhestandsoptionen zu verstehen. Der Einstieg mag sich überwältigend anfühlen – zum Glück sind wir hier, um zu helfen. Um Ihnen zu helfen, Ihren Altersvorsorgeplan besser zu verstehen, schlüsseln wir den Unterschied zwischen 401(k)- und 403(b)-Konten auf und erklären, wie sie sich auf Ihr finanzielles Leben auswirken können.

In Kapitel 7 gehen wir auf die Ähnlichkeiten und Unterschiede zwischen 401(k) und 403b ein, wie beide funktionieren, und auf verschiedene andere Möglichkeiten, wie Sie Ihre Altersvorsorge vermehren können. Der Hauptunterschied zwischen einem 401(k) und einem 403(b) ist das Unternehmen, das sie anbietet.

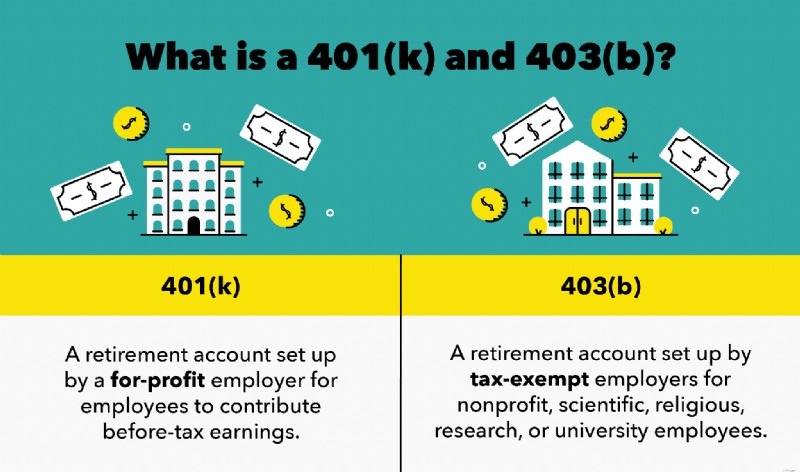

401(k)-Konten werden von gewinnorientierten Unternehmen angeboten und 403(b)-Konten werden von gemeinnützigen, wissenschaftlichen, religiösen, Forschungs- oder Universitätsunternehmen angeboten.

Vielleicht wissen Sie bereits, wie wichtig es ist, Ihr Budget so anzupassen, dass das Sparen für schlechte Zeiten Priorität hat. Aber priorisieren Sie auch Ihre Altersvorsorge? Wenn Sie gerade erst in die Arbeitswelt einsteigen und nach Möglichkeiten suchen, in sich selbst zu investieren, sind die 401(k)- und 403(b)-Pläne großartige Optionen, die Sie kennen sollten. Um die Ähnlichkeiten und Unterschiede zwischen den Plänen im Detail zu verstehen, springen Sie zu den folgenden Abschnitten oder lesen Sie weiter, um eine ausführliche Erklärung zu erhalten.

- Wie ein 401(k)-Standard funktioniert

- Wie ein 403(b) funktioniert

- Die Unterschiede zwischen 401(k) und 403(b)

- Die Ähnlichkeiten zwischen 401(k) und 403(b)

- Ist 401(k) oder 403b besser für die Altersvorsorge?

- 5 Möglichkeiten, Ihre Altersvorsorge zu erhöhen

- Wichtige Erkenntnisse:Was ist 401(k) im Vergleich zu 403b?

- Profitieren Sie von Ihrem Arbeitgeber-Rentenplan

Bisher haben wir in unserer Ruhestandsserie viele Grundlagen des Ruhestands durchgegangen, wie die besten Möglichkeiten, für den Ruhestand zu sparen, wie viel Sie von Ihrem Gehaltsscheck sparen sollten, wie Sie ein Ruhestandsbudget erstellen und den Unterschied zwischen einem IRA gegen 401 (k). Wenn Sie mehr über die Grundlagen von 401(k) erfahren möchten, sollten Sie zurückgehen und zuerst Kapitel 5 lesen, bevor Sie mit diesem Kapitel fortfahren.

So funktioniert ein 401(k)

A 401(k) ist ein Rentenkonto, das von gewinnorientierten Arbeitgebern für Arbeitnehmer eingerichtet wird, damit sie Einkünfte vor Steuern einzahlen können . Vom Arbeitgeber gesponserte 401(k)-Konten geben Mitarbeitern die Möglichkeit, Altersvorsorge in verschiedenen Formen aufzubauen, darunter:

- Unternehmensaktien

- Einnahmen vor Steuern

- Exchange Traded Funds (ETFs)

Ihre Beiträge zu einem 401(k)-Plan und alle Ohrringe aus der Investition sind ebenfalls steuerbefreit.

Die Pensionspläne der einzelnen Unternehmen können unterschiedlich sein auf Vorteile wie Mitarbeiterabstimmung, Aktienoptionen und mehr. Darüber hinaus können Sie wählen, wie viel Sie monatlich spenden möchten.

Denken Sie daran, dass sowohl 401(k)- als auch 403(b)-Pläne eine jährliche Beitragsgrenze von 20.500 $ haben, die Ihrem Arbeitgeber entspricht. Außerdem haben die meisten Rentenfonds bis zu Ihrem 72. Lebensjahr Mindestausschüttungen (RMDs) verlangt. Das bedeutet im Wesentlichen, dass Sie jeden Monat einen Mindestbetrag auszahlen müssen, ob Sie wollen oder nicht. Wenn Sie einen Arbeitgeber-Match aufnehmen möchten, vermeiden Sie einfach den Investitionsfehler, den Arbeitgeber-Match in Ihren Gesamtbeitragsbetrag einzubeziehen.

In den meisten Fällen bieten Arbeitgeber einen 401(k)-Matching an, um konsistente Beiträge zu fördern. Beispielsweise kann Ihr Arbeitgeberzuschuss 50 Cent von jedem Dollar betragen, den Sie bis zu sechs Prozent Ihres Gehalts beitragen. Zum Beispiel würden Sie bei diesem Arbeitgeber-Match bei einem Gehalt von 40.000 $ 200 $ beitragen und Ihr Arbeitgeber würde jeden Monat weitere 100 $ beitragen. Dieses Muster würde sich fortsetzen, bis Ihre jährlichen Beiträge 2.400 $ erreichen und Ihr Arbeitgeber 1.200 $ beisteuert.

Employee Matching ist im Wesentlichen kostenloses Geld. Sie werden für Ihre Rentenzahlungen monetär entlohnt und können dank Zinseszins Ihren Verdienst langfristig deutlich steigern. Achten Sie bei der Einrichtung Ihres Arbeitgeberabgleichs unbedingt auf Sperrfristen.

Erdienungszeiträume sind eine vereinbarte Zeitspanne, die Sie benötigen, um in einem Unternehmen zu arbeiten, bevor Sie Ihre 401(k)-Leistungen erhalten. Einige Unternehmen verlangen beispielsweise, dass Sie ein Jahr lang für ihr Team arbeiten, bevor Sie Rentenansprüche beziehen. Andere Arbeitgeber können Rentenleistungen ab dem Tag anbieten, an dem Sie bei ihnen arbeiten.

Um sicherzustellen, dass Sie mit Ihrem 401(k)-Plan auf Kurs sind, ist es wichtig, sich des durchschnittlichen 401(k)-Guthabens nach Alter bewusst zu sein, das Ihnen im Wesentlichen sagt, wie viel Sie zu unterschiedlichen Zeiten auf Ihrem 401(k)-Konto haben sollten Alter.

Wie ein 403(b) funktioniert

A 403(b) ist ein Altersvorsorgekonto, das von Arbeitgebern für steuerbefreite, wohltätige gemeinnützige, wissenschaftliche, religiöse, Forschungs- oder Universitätsangestellte eingerichtet wird . Zu den Organisationen, die sich für 403(b)-Konten qualifizieren, gehören:

- Schulbehörden

- Öffentliche Schulen

- Kirchen

- Krankenhäuser

- Und mehr

Diese Art von Konto wird auch als steuerbegünstigte Rentenversicherung bezeichnet —Sie ermöglichen die Anlage von Erträgen vor Steuern bis zur Entnahme.

Arbeitgeber, die 403(b)-Rentenpläne anbieten, können einen Pool von Anbieteroptionen anbieten, die einer Nichtdiskriminierungsprüfung unterzogen werden. Dies ermöglicht es Arbeitgebern, die sich für dieses Konto qualifizieren, nach Plänen zu suchen, die die besten Leistungen bieten und nicht zugunsten von hoch entschädigten Mitarbeitern (HCEs) diskriminieren. Beispielsweise können einige 403(b)-Konten höhere Verwaltungsgebühren erheben als andere.

Arbeitgeber können Mitarbeiterabgleich auf 403(b)-Konten anbieten, wenn sie sich dafür entscheiden. Um die Kosten für gemeinnützige Unternehmen zu senken, kosten 403(b)-Rentenpläne im Allgemeinen weniger als 401(k)-Konten. Die mit der Einrichtung dieser Konten verbundenen Kosten betreffen Sie möglicherweise nicht, aber Ihren Arbeitgeber.

Die Unterschiede zwischen 401(k) und 403(b)

Was ist also der Unterschied zwischen 401(k) und 403b?

Sowohl ein 401(k) als auch ein 403(b) sind in ihrer Funktionsweise ähnlich und sie sind beide vorteilhafte Anlagekonten, aber sie weisen einige Unterschiede auf. Hier sind die größten Unterschiede, die Sie beachten sollten:

- Berechtigung :401(k)-Rentenpläne werden von gewinnorientierten Arbeitgebern und Selbständigen ausgestellt, 403(b)-Rentenpläne sind für steuerbefreite, gemeinnützige, wissenschaftliche, religiöse, Forschungs- oder Universitätsangestellte bestimmt. Sowie Krankenhäuser und Wohltätigkeitsorganisationen.

- Anlagemöglichkeiten :401(k)s bieten mehr Investitionsmöglichkeiten als 403(b)s. 401(k)-Konten können Investmentfonds, Renten, Aktien und Anleihen umfassen, während 403(b)-Konten nur Renten und Investmentfonds anbieten. Jeder Arbeitgeber hat unterschiedliche Rentenleistungen – wenden Sie sich an einen Finanzberater Ihres Vertrauens, wenn Sie Fragen zu Ihrem Konto haben.

- Arbeitgeberausgaben :401(k)-Konten sind im Allgemeinen teurer als 403(b)-Konten. Für gewinnorientierte 401(k)-Konten können Verkaufsgebühren, Verwaltungsgebühren, Aufzeichnungen und andere zusätzliche Kosten anfallen. 403(b)-Pläne können niedrigere Verwaltungskosten haben, um eine zusätzliche Belastung für gemeinnützige Einrichtungen zu vermeiden. Diese Kosten variieren je nach Arbeitgeber.

- Nichtdiskriminierungstests :Diese Form der Prüfung stellt sicher, dass 403(b)-Rentenpläne nicht zugunsten von hoch entschädigten Arbeitnehmern (HCEs) angeboten werden. 401(k)-Pläne erfordern diesen Test jedoch nicht.

Die Ähnlichkeiten zwischen 401(k) und 403(b)

Abgesehen von den Unterschieden zwischen einem 403b- und einem 401(k)-Konto sind beide Konten so eingerichtet, dass sie den Mitarbeitern bei der Altersvorsorge helfen. So geht's:

- Beitragsgrenzen :Beide Konten begrenzen Ihre jährlichen Beiträge auf 20.500 $. Falls Sie diese Grenze überschreiten, werden Ihre Einnahmen bis zum 15. April an Sie zurückgezahlt. Wenn Sie bis zum Alter von 50 Jahren unter Ihren Rentenbeiträgen stehen, dürfen Sie Nachholbeiträge zahlen. Das bedeutet, dass Sie, wenn Sie dazu berechtigt sind, 6.500 $ über dem jährlichen Beitragslimit spenden können.

- Berechtigung zur Auszahlung :Sie müssen mindestens 59,5 Jahre alt sein, bevor Sie Ihr Altersguthaben beziehen können. Im Notfall haben Sie Anspruch auf einen Vorbezug. Dafür können Ihnen jedoch Strafen, Steuern und Gebühren in Rechnung gestellt werden.

- Arbeitgeber-Matching :Beide Rentenkontooptionen ermöglichen es Arbeitgebern, Ihre Beiträge zu verdoppeln, müssen dies aber nicht. Fragen Sie zu Beginn Ihrer Altersvorsorge Ihren Personalverantwortlichen nach möglichen Benefits und Arbeitgeber-Matching.

- Vorfälligkeitsentschädigungen :Wenn Sie Ihr Altersguthaben vorzeitig beziehen, können Sie bestraft werden. In den meisten Fällen benötigen Sie einen triftigen Grund, um Ihr Geld vorzeitig abzuheben. Zulässige Gründe können ausstehende Schulden, Insolvenz, Zwangsvollstreckung oder Arztrechnungen sein. Darüber hinaus können Ihnen eine Strafgebühr von 10 %, Steuern und andere Gebühren in Rechnung gestellt werden. Während einer wirtschaftlichen Abschwächung, wie wir bei der COVID-19-Pandemie gesehen haben, können Gebühren erlassen werden.

Ist 401(k) oder 403b besser für die Altersvorsorge?

Weder ein 401(k) noch ein 401b sind unbedingt besser für die Altersvorsorge. Letztendlich hängt es nur von der Art Ihres Arbeitgebers ab. Es ist wichtig, dass Sie eine Art Altersvorsorgekonto als Teil Ihres Finanzplans haben, also sollten Sie einfach das verwenden, was Ihnen zur Verfügung steht.

5 Möglichkeiten, Ihre Altersvorsorge zu steigern

Ein Beitrag zu einem 401 (k) oder 403 (b) kann dazu beitragen, Ihre Investitionen zu steigern und gleichzeitig ein relativ geringes Risiko einzugehen. Sie können Ihr steuerfreies Einkommen steigern, um es für Ihre zukünftigen Ziele einzusetzen. Je mehr Sie beitragen, desto mehr können Sie bis zu Ihrer Pensionierung haben.

Hier sind ein paar Tipps, um dem Spiel einen Schritt voraus zu sein und in Ihre finanzielle Zukunft zu investieren.

1. Frühzeitig ein Altersvorsorgekonto anlegen

Es ist nie zu spät, ein Rentenkonto zu eröffnen. Wenn Sie derzeit angestellt sind, aber Ihr Rentenkonto noch nicht eingerichtet haben, wenden Sie sich an Ihren Personalvertreter. Informieren Sie sich über Rentenversicherungsoptionen und deren Vorteile. Wenn Arbeitgeber Rentenausgleiche anbieten, erwägen Sie, so viel wie möglich beizutragen, um ihren Ausgleich zu finden.

Wenn Sie sich nicht sicher sind, wie viel Sie für den Ruhestand sparen müssen, können Sie unsere kostenlosen Online-Finanzrechner verwenden, z. B. unseren kostenlosen Ruhestandsrechner. Dies sind wichtige Informationen, damit Sie die richtigen Schritte unternehmen können, um genug Geld zu sparen.

2. Monatliche automatische Beiträge einrichten

Sparen Sie Zeit und Energie, indem Sie automatische Beiträge einrichten. Möglicherweise sind Sie weniger daran interessiert, zu Ihrem Ruhestand beizutragen, wenn Ihr Zahltag näher rückt. Sich Zeit zu nehmen, um einen Pensionsfonds einzurichten und diese Änderung zu budgetieren, kann Sie zurückhalten.

Um Ihre Ruhestandsziele zu erreichen, sollten Sie erwägen, automatische Zahlungen durch Ihren Arbeitgeber einzurichten, um zuerst sich selbst zu bezahlen. Dies ist eine gute Möglichkeit, Ihre Altersvorsorge zu erhöhen und Ihre Sparquote zu maximieren. Nach einer Weile bemerken Sie möglicherweise nicht einmal mehr die geringfügige Budgetanpassung.

3. Arbeitgeberabgleich nutzen

Arbeitgeber-Matching ist im Wesentlichen kostenloses Geld. Viele Arbeitgeber passen die Beiträge eins zu eins an, basierend auf einem Prozentsatz Ihres Bruttogehalts und wie viel Sie beitragen. Einige Arbeitgeberpläne tragen auch einen Prozentsatz Ihres Bruttogehalts bei, selbst wenn Sie keinen Beitrag leisten. Dies ermutigt die Mitarbeiter, konsequent Geld in ihre Altersvorsorge zu investieren. Sie können nicht nur jeden Monat zusätzliches Geld verdienen, sondern dieses „kostenlose Geld“ wird mit der Zeit mit den Zinsen wachsen. Wenn Sie können, sollten Sie versuchen, den Beitragsprozentsatz Ihres Arbeitgebers zu erreichen, wenn nicht sogar mehr.

4. Vermeiden Sie eine vorzeitige Auszahlung

Kreditkartensalden, Studentendarlehen und Hypotheken können stressig sein. Anstatt sich vorzeitig aus Ihrer Altersvorsorge zu entfernen, um diese zu bezahlen, sollten Sie andere Methoden zur Schuldentilgung in Betracht ziehen. Wenn Sie Anspruch auf einen vorzeitigen Austritt aus dem Ruhestand haben, können Strafgebühren, Steuern und Verwaltungskosten anfallen . Dies kann Ihr Sparpotenzial beeinträchtigen oder Ihr gewünschtes Rentendatum verschieben.

5. Tragen Sie mit Ihren zukünftigen Gehaltserhöhungen und Boni bei

Wenn Sie in diesem Jahr weniger als 20.500 US-Dollar für Ihren Rentenfonds sparen, sollten Sie möglicherweise mehr einzahlen. Wenn Sie einen Bonus oder eine Gehaltserhöhung verdienen, halten Sie sich an Ihr aktuelles Budget und ziehen Sie eine Erhöhung Ihrer Beiträge in Betracht. Bitten Sie Ihren Arbeitgeber, Ihre Rentenzahlungen zu erhöhen, bevor Sie einen Bonus oder eine Gehaltserhöhung erhalten. Je mehr Sie beitragen, desto mehr Interesse werden Sie im Laufe der Zeit ansammeln.

Unabhängig davon, ob Ihre Rentenfonds durch einen 401 (k) oder einen 403 (b) eingerichtet wurden, bieten Ihnen diese Konten die Möglichkeit, Ihr Finanzportfolio aufzubauen. Die konsequente Finanzierung Ihres Rentenkontos kann Ihren Finanzplan verbessern und Sie beruhigen. Wenn Ihre Beiträge altern, altern auch Ihre Zinserträge. Sie werden in der Lage sein, mit Ihrem vorversteuerten Einkommen Geld zu verdienen und Ihr zukünftiges Ich auf finanziellen Erfolg vorzubereiten. Beginnen Sie, indem Sie Ihr Budget überprüfen und jeden Monat einen bestimmten Betrag für Ihren Ruhestand vorsehen.

Wichtige Erkenntnisse:Was ist 401(k) im Vergleich zu 403b?

- A 401(k) ist ein Rentenkonto, das von gewinnorientierten Arbeitgebern eingerichtet wurde, damit Arbeitnehmer Einkünfte vor Steuern beitragen können.

- A 403(b) ist ein Altersvorsorgekonto, das von Arbeitgebern für steuerbefreite, wohltätige gemeinnützige, wissenschaftliche, religiöse, Forschungs- oder Universitätsangestellte eingerichtet wird.

- 401(k)- und 403b-Pläne unterscheiden sich durch:

- Berechtigung

- Anlagemöglichkeiten

- Arbeitgeberausgaben

- Nichtdiskriminierungstests

- Es gibt verschiedene Möglichkeiten, wie Sie Ihre Altersvorsorge vermehren können, wie zum Beispiel:

- Legen Sie frühzeitig ein Rentenkonto an

- Monatliche automatische Beiträge einrichten

- Arbeitgeberabgleich nutzen

- Vorzeitige Auszahlung vermeiden

- Beitragen Sie Ihre zukünftigen Gehaltserhöhungen und Boni

Nutzen Sie die Vorteile Ihres Arbeitgeber-Rentenplans

Unabhängig davon, wie Ihr Lebensstil im Ruhestand aussehen wird oder wo Sie in Rente gehen werden, ist es wichtig, genügend Geld zu sparen. Und eine der besten Möglichkeiten, dies sicherzustellen, besteht darin, die Vorteile Ihres Arbeitgeber-Rentenplans zu nutzen, sei es ein 401(k)- oder ein 403b-Anlagekonto.

Nachdem wir nun die Frage „Was ist ein 403b vs. 401(k)?“ beantwortet haben, sollten Sie eine bessere Vorstellung davon haben, welcher Plan für Sie der richtige ist. Das nächste Kapitel in unserer Reihe ist Kapitel 8, das die Rentenleistungen der Sozialversicherung abdeckt.

Dies dient nur zu Informationszwecken und sollte nicht als Rechts-, Anlage-, Kreditreparatur-, Schuldenmanagement- oder Steuerberatung ausgelegt werden. Sie sollten die Unterstützung eines Fachmanns für Steuer- und Anlageberatung in Anspruch nehmen.

-

Kapitel 08:Was ist Sozialversicherung?

Social Security Benefits DefinedSocial Security ist ein Einkommensersatzprogramm in den USA. Während Ihrer Karriere zahlen Sie Sozialversicherungssteuern, die zu diesem Fonds beitragen, und die Leistu

-

Kapitel 09:Durchschnittliches 401(k)-Guthaben nach Alter:Bin ich auf dem Weg in den Ruhestand?

Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter Kostenlos anmelden Die meisten Menschen haben eine andere Definition eines komfortablen Lebens, daher ist die Frage, wie

in den Ruhestand gehen

-

Kapitel 05:Was ist ein 401k?

Kapitel 05:Was ist ein 401k? Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter Kostenlos anmelden Seit seiner Einführung im Jahr 1978 hat sich der 401k-Plan zur beliebtesten Art von arbeitgeberfinanz...

-

Kapitel 06:Investieren in eine IRA vs. 401k

Kapitel 06:Investieren in eine IRA vs. 401k Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter Kostenlos anmelden Wenn Sie Steuervorteile für Ihre Altersvorsorge erhalten möchten, sind IRA und 401k beide potenziell ...