Kapitel 09:Durchschnittliches 401(k)-Guthaben nach Alter:Bin ich auf dem Weg in den Ruhestand?

Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter

Kostenlos anmelden

Die meisten Menschen haben eine andere Definition eines komfortablen Lebens, daher ist die Frage, wie viel Sie in Ihrem 401(k) haben sollten, keine einfache Schwarz-Weiß-Antwort – der Betrag variiert je nach Alter, Lebensstil und Finanzen.

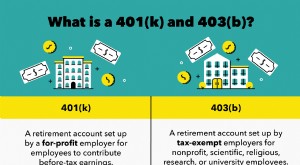

Bislang haben wir in unserer Ruhestandsserie eine Vielzahl von Ruhestands- und 401(k)-Grundlagen behandelt, z. B. wie man für den Ruhestand spart, den Unterschied zwischen 401(k) vs. 403b und IRA vs. 401(k) und mehr . Aber in diesem Kapitel werden wir den durchschnittlichen 401(k)-Saldo nach Alter durchgehen.

Also, wie viel sollten Sie in Ihrem 401 (k) im Vergleich zu anderen in Ihrem Alter haben? Lesen Sie weiter, um den durchschnittlichen 401(k)-Saldo nach Alter zu erfahren und wie Sie Ihre Investitionen für den Ruhestand vergleichen können. Sie können auch die nachstehenden Links verwenden, um durch den Beitrag zu navigieren und die benötigten Informationen zu finden.

- Was ist der durchschnittliche und mittlere 401(k)-Saldo nach Alter?

- So bereiten Sie sich auf Ihren Ruhestand vor

- 401(k) Balance by Age FAQ

- Schlüsselmitteilungen:Sind Sie auf dem Weg in den Ruhestand?

- Das Endergebnis

Was ist der durchschnittliche und mittlere 401(k)-Saldo nach Alter?

401(k)-Guthaben können im Durchschnitt etwa 6.000 $ im Alter von 24 Jahren und mehr als 255.000 $ im Alter von 65 Jahren betragen. Sowohl die durchschnittlichen als auch die mittleren 401(k)-Salden können abhängig von einigen Faktoren stark variieren. Dazu kann gehören, wie lange Sie für den Ruhestand gespart haben oder ob Ihr Unternehmen 401(k)-Matching anbietet, d. h. wenn Ihr Arbeitgeber auf der Grundlage der Höhe Ihres Beitrags zu Ihrem Altersguthaben beiträgt.

Während Ersparnisse persönlich sind, wird Sie die Idee eines „Notgroschens“ wahrscheinlich dazu bringen, darüber nachzudenken, was Ihre finanzielle Zukunft bringt. Der Ruhestand mag wie ein langer Weg erscheinen, aber die Zeit vergeht schneller, als wir denken. Und je früher Sie mit dem Sparen für den Ruhestand beginnen, desto besser geht es Ihnen später im Leben.

Wenn Sie den durchschnittlichen und mittleren 401(k)-Wert nach Alter kennen, können Sie herausfinden, wo Sie stehen und wie Sie sich besser auf die Zukunft vorbereiten können. Folgendes können Sie aus der Studie von Vanguard zu How America Saves in 2021 über den durchschnittlichen 401(k)-Saldo nach Alter lernen:

| Alter | Durchschnittlicher 401(k)-Saldo | Durchschnittlicher 401(k)-Saldo | Durchschnittlicher Beitragssatz |

|---|---|---|---|

| <25 | $6.718 | $2.240 | 8,1 % |

| 25-34 | $33.272 | $13.265 | 10,2 % |

| 35-44 | $86.582 | $32.664 | 10,6 % |

| 45-54 | $161.079 | $56.722 | 11,3 % |

| 55-64 | $232.379 | $84.714 | 12,8 % |

| 65+ | $255.151 | $82.297 | 13 % |

Quelle:Avantgarde

Weniger als 25 Jahre

- Durchschnittlicher 401(k)-Saldo: 6.718 $

- Medianes 401(k)-Guthaben: 2.240 $

- Beitragssatz: 8,1 %

Obwohl viele Menschen unter 25 Jahren neu in der Belegschaft sind oder keinen Job haben, für den ein 401(k)-Plan angeboten wird, stieg ihr durchschnittlicher 401(k)-Saldo im Jahr 2020 um 23 Prozent im Vergleich zu 2019 und 49 Prozent davon die Anspruch auf einen 401(k)-Plan haben, nehmen daran teil. Dies deutet darauf hin, dass diese Generation tatsächlich einen frühen Ruhestand plant.

25-34 Jahre alt

- Durchschnittlicher 401(k)-Saldo: 33.272 $

- Medianes 401(k)-Guthaben: 13.265 $

- Beitragssatz: 10,2 %

Zwischen 25 und 34 Jahren ist eine übliche Zeit, um aggressiv Geld in Ihre 401 (k) -Ersparnisse zu investieren, da Sie zu diesem Zeitpunkt wahrscheinlich seit ein paar Jahren erwerbstätig sind. Tatsächlich verzeichnete diese Altersgruppe im Jahr 2020 im Vergleich zu 2019 einen Anstieg der durchschnittlichen Altersvorsorge um 23 %, wobei satte 79 % der berechtigten Arbeitnehmer an einem 401(k)-Rentenplan teilnahmen.

35-44 Jahre alt

- Durchschnittlicher 401(k)-Saldo: 82.582 $

- Medianes 401(k)-Guthaben: 32.664 $

- Beitragssatz: 10,6 %

Wenn Sie noch nicht begonnen haben, zu Ihrem 401(k) beizutragen, oder erst kürzlich einem Unternehmen beigetreten sind, das 401(k)-Matching anbietet, könnten 35 bis 44 Jahre alt sein, um darüber nachzudenken, in einen 401(k) zu investieren und möglicherweise das Maximum zu erreichen aus, was bedeutet, dass Sie den höchsten für das Jahr zulässigen Betrag beitragen würden.

Die Möglichkeit, die Zinsen für den Rentenplan aufzuzinsen, hat 82 % der teilnahmeberechtigten Arbeitnehmer in dieser Altersgruppe zur Teilnahme animiert, mit einem Anstieg des durchschnittlichen 401(k)-Saldos um 13 % im Jahr 2020.

45-54 Jahre alt

- Durchschnittlicher 401(k)-Saldo: 161.079 $

- Medianes 401(k)-Guthaben: 56.722 $

- Beitragssatz: 11,3 %

Wenn Sie Ihre 50er Jahre erreichen, sind Sie berechtigt, größere Beiträge zu Ihrem 401 (k) zu leisten. Profitieren Sie von diesem größeren Beitrag von 6.500 US-Dollar, der manchmal als „Aufholbeitrag“ bezeichnet wird, da der durchschnittliche 401(k)-Saldo unter den 45- bis 54-Jährigen im Jahr 2020 um 19 Prozent gestiegen ist, wobei sich 83 Prozent daran beteiligen ein 401(k)-Plan.

55-64 Jahre alt

- Durchschnittlicher 401(k)-Saldo: 232.379 $

- Medianes 401(k)-Guthaben: 84.714 $

- Beitragssatz: 12,8 %

In Ihren späten 50ern und frühen 60ern haben Sie wahrscheinlich eine bessere Vorstellung davon, wie hoch Ihre Altersvorsorge ist, und Sie könnten anfangen, konkretere Pläne für Ihre Zukunft zu machen. Wenn Sie noch in einem Unternehmen arbeiten, das 401(k)-Matching anbietet, ist dies eine Gelegenheit, Ihre Ersparnisse für ein paar weitere Jahre zu erhöhen. Tatsächlich verzeichnete diese Altersgruppe im Jahr 2020 im Vergleich zu 2019 einen Anstieg des durchschnittlichen 401(k)-Saldos um 17 %, und 84 % der berechtigten Arbeitnehmer nehmen immer noch am Plan teil.

65+ Jahre alt

- Durchschnittlicher 401(k)-Saldo: 255.151 $

- Medianes 401(k)-Guthaben: 82.297 $

- Beitragssatz: 13 %

Obwohl viele Arbeitnehmer planen, mit 64 in den Ruhestand zu gehen, liegt das durchschnittliche Rentenalter bei 62 Jahren, was wahrscheinlich der Grund dafür ist, dass die Zahl der Arbeitnehmer, die an einem 401(k)-Plan teilnehmen, von 65 aufwärts im Jahr 2020 auf derzeit 74 Prozent zurückgegangen ist. Obwohl weniger Menschen teilnehmen, ist dies dennoch ein guter Zeitpunkt, um weiterhin einen Beitrag zu leisten, wenn Sie dazu in der Lage sind, da der durchschnittliche 401(k)-Saldo im Jahr 2020 in dieser Altersgruppe gegenüber dem Vorjahr um 17 % gestiegen ist.

Wenn Sie anfangen, zu Ihrem 401 (k) beizutragen, ist es wichtig, dieses Geld nach Möglichkeit zu lassen. Ein vorzeitiger Rücktritt von einem 401 (k) kann eine Vielzahl von Konsequenzen haben. Ihre Steuern werden einbehalten, Sie können von der IRS bestraft werden und Sie verlieren Tausende an potenziellem Wachstum. Wenn Sie Ihren 401(k)-Plan optimal nutzen möchten, sollten Sie Ihr Geld so lange wie möglich auf Ihrem Konto belassen.

So bereiten Sie sich auf Ihren Ruhestand vor

Nicht jeder bekommt die Möglichkeit, früh im Leben in einen 401(k) zu investieren. Sobald es verfügbar ist, ist es am besten, diesen Vorteil zu nutzen. Die Kenntnis des durchschnittlichen Ruhestandskontostands nach Alter kann Ihnen helfen, einen Finanzplan für den Ruhestand zu erstellen, damit Sie eine Vorstellung davon haben, wie viel Geld Sie sparen müssen. Es ist auch wichtig, Ihr Rentenbudget herauszufinden. Sie können Finanzrechner, z. B. einen Rentenrechner, verwenden, um zu sehen, wie hoch Ihre Altersvorsorge ist und wie Ihr Budget aussehen sollte.

Ab 2022 können Personen unter 49 Jahren legal 20.500 USD pro Jahr einzahlen. Diejenigen, die 50 oder älter sind, können zusätzlich 6.500 $ als Nachholbeitrag sparen. Wenn Sie früh anfangen, können Sie bis zum Renteneintritt mehr gespart haben.

Verbessern Sie Ihr 401(k)-Guthaben

Die Verbesserung Ihres 401(k)-Guthabens hängt davon ab, wie gut Sie mit Ihren Finanzen umgehen können und wie viel Sie dazu beitragen können. Recherchieren Sie nach den besten Zinsoptionen für Ihr 401(k)-Plan kann Ihnen beim Erstellen helfen Zinseszins , was zu einem höheren Guthaben führt.

Wenn Sie der Meinung sind, dass Sie mit Ihren Finanzen gut aufgestellt sind und sicherstellen, dass Ihre Lebenshaltungskosten und Schulden bezahlt werden, könnte es sich lohnen, Ihre 401 (k) -Beiträge zu maximieren. Laut Vanguard haben nur 12 % der 401(k)-Teilnehmer ihre 401(k)-Beitragsgrenze von 19.500 $ im Jahr 2020 ausgeschöpft, und Sie könnten einer von ihnen sein.

Unabhängig davon, ob Sie klein anfangen oder nahe an der Grenze einzahlen, tragen Sie kontinuierlich zu Ihrem 401(k) bei und stellen sicher, dass Ihr Plan Ihre Ziele erfüllt, um Ihr durchschnittliches 401(k)-Guthaben zu verbessern und mehr für den Ruhestand zu sparen.

Priorisieren Sie Ihre Altersvorsorge

Egal, ob Sie erst spät mit dem Sparen begonnen haben oder mit Ihren Finanzen sparsam umgehen, es gibt mehrere Dinge, die Sie tun können, um den Geldbetrag zu erhöhen, den Sie für Ihren 401(k) aufwenden.

Eine Sache, die Sie tun können, ist alle fünf Jahre ein angespartes Bruttojahresgehalt hinzuzufügen. Wenn Sie also 30 Jahre alt sind, haben Sie Ihr Gehalt für ein Jahr gespart; im Alter von 35 Jahren haben Sie zwei Jahre Ihres Gehalts gespart; und mit 40 hast du drei Jahresgehälter gespart. Wenn Sie Ihre Sparquote im Auge behalten, können Sie sicherstellen, dass Sie im Vergleich zu Ihrem Bruttogehalt jeden Monat genug sparen.

- Frühes Speichern planen: Obwohl es schwierig sein kann, zu sparen, kann es Ihnen helfen, frühzeitig mit der Budgetierung und dem Sparen zu beginnen, um Ihre Altersvorsorge zu erhöhen und Zinseszinsen zu nutzen. Wenn Sie können, möchten Sie vielleicht jeden Monat einen Teil Ihres Gehaltsschecks zum Sparen einsparen. Nachdem Sie sich Ihre Finanzen angesehen haben, erwägen Sie, Ihre Beiträge zu maximieren, damit Sie früh und aggressiv mit dem Sparen beginnen können.

- Fangen Sie an, mit kleinem Budget zu leben: Werfen Sie einen Blick auf Ihr Ruhestandsbudget und Ihren Lebensstil. Vielleicht ist es an der Zeit, Ihre Ausgabengewohnheiten anzupassen oder unnötige Ausgaben einzuschränken. Wenn Sie Ihr Budget straffen, können Sie Mittel freisetzen und mehr sparen.

- Erhöhen Sie Ihr Einkommen: Dies ist möglicherweise leichter gesagt als getan, insbesondere in Ihren späteren Jahren. Überlegen Sie, ob es Zeit für eine Gehaltserhöhung ist, ob Sie sich neue Fähigkeiten aneignen können, die Ihr Jahresgehalt erhöhen, oder ob Sie alternative Wege finden, um zu Hause oder durch passives Einkommen Geld zu verdienen.

- Ändern Sie Ihren Ruhestandslebensstil: Fragen Sie sich, ob Ihr Ruhestandsbudget realistisch ist. Werden Sie Ihr Geld im Ruhestand genauso ausgeben wie jetzt? Oder vielleicht sind Sie bereits im Ruhestand und können unnötige Ausgaben reduzieren. Was auch immer der Fall sein mag, stellen Sie sicher, dass Ihr zukünftiger Lebensstil und Ihre Finanzen aufeinander abgestimmt sind. Je nachdem, wie hoch Ihre Altersvorsorge ist, müssen Sie möglicherweise überdenken, wo Sie in Rente gehen. Glücklicherweise gibt es viele Orte, an denen Sie sich mit kleinem Budget zur Ruhe setzen und trotzdem großzügig leben können.

- Hochverzinsliche Schulden abbezahlen: Es ist üblich, dass Menschen große Schulden in ihre Ruhestandsjahre mitnehmen. Hochverzinsliche Kreditkarten, Privatdarlehen und anhaltende Studentendarlehensschulden sind Arten von finanziellen Verpflichtungen, die Ihr hart verdientes Geld binden und von Ihrem 401(k)-Konto fernhalten können. Es kann helfen, diese so schnell wie möglich auszuzahlen.

Lassen Sie den Zinseszins für sich arbeiten:Der Zinseszins ist ein einfaches Konzept, das schnell dazu führen kann, dass Reichtum zu einem Schneeball wird. Es passiert, wenn die Zinsen, die auf einen Geldbetrag anfallen, wiederum selbst Zinsen anfallen. Recherchieren Sie, welche 401(k)-Pläne die besten verzinslichen Optionen bieten, und vermeiden Sie Anlagefehler, die das Potenzial Ihrer Anlagekonten einschränken können.

Lernen Sie aus Ihrem 401(k)-Guthaben

Obwohl das Erlernen des durchschnittlichen 401(k)-Saldos nach Alter Ihnen helfen könnte, zu verstehen, wo Sie im Vergleich zu anderen stehen, hilft es Ihnen nicht, Ihre Ruhestandssituation insgesamt zu analysieren. Da jeder unterschiedliche Finanzen, Lebensstile und unerwartete Notfälle hat, ist es wichtig, die 401(k)-Balance nach Alter nicht als einzigen Maßstab zu verwenden.

Stattdessen können Sie es als eine Möglichkeit nutzen, sich selbst zu motivieren, bessere finanzielle Entscheidungen zu treffen und jedes Jahr mehr beizutragen. Eine Möglichkeit, Ihre Ersparnisse zu vergleichen, ist die Verwendung eines Rentenrechners, der Ihnen mehr Informationen darüber gibt, wie viel Sie bis zu einem bestimmten Alter gespart haben und wie viel Sie monatlich sparen sollten, um Ihre Rentenziele zu erreichen.

Fazit:Frühzeitiges Sparen kann Ihnen helfen, Ihren finanziellen Erfolg zu planen und später im Leben erfolgreicher zu sein.

401(k) Balance by Age FAQ

Hier sind einige häufig gestellte Fragen zu 401(k)-Guthaben nach Alter.

Wie viel sollte ich mit 30 in meinem 401(k) haben?

Wenn Sie 30 Jahre alt sind, möchten Sie vielleicht ein 401(k)-Konto haben, das ungefähr einem Jahresgehalt entspricht. Wenn Sie also 50.000 US-Dollar pro Jahr verdienen, möchten Sie 50.000 US-Dollar auf Ihrem 401(k)-Konto haben.

Wie viel sollte ich mit 40 in meinem 401(k) haben?

Bis zum Alter von 40 Jahren möchten Sie möglicherweise drei Jahresgehälter auf Ihrem 401(k)-Konto haben – wenn Sie also 70.000 $ pro Jahr verdienen, sollten Sie etwa 210.000 $ auf Ihrem 401(k)-Konto angespart haben.

Wie viel sollte ich mit 50 in meinem 401(k) haben?

Bis zum Alter von 50 Jahren möchten Sie vielleicht das Ziel haben, ungefähr fünf Jahresgehälter beiseite zu legen. Angenommen, Ihr Jahreseinkommen ist auf 80.000 $ gestiegen, würde dies bedeuten, dass Sie 400.000 $ auf Ihrem 401(k)-Konto angespart haben möchten.

Was ist ein gutes 401(k)-Guthaben im Alter von 60 Jahren?

Im Alter von 60 Jahren nähern Sie sich Ihrem Rentenalter, daher möchten Sie vielleicht anstreben, zu diesem Zeitpunkt etwa sechs bis sieben Jahre Ihres Gehalts zurückzulegen. Wenn Ihr Jahreseinkommen 90.000 US-Dollar beträgt, bedeutet dies, dass Sie etwa 540.000 bis 630.000 US-Dollar für den Ruhestand gespart haben.

Was ist der durchschnittliche 401(k)-Saldo bei Pensionierung?

Laut Vanguard betrug das durchschnittliche 401(k)-Guthaben zum Zeitpunkt der Pensionierung, also ab 65 Jahren, im Jahr 2020 255.151 $.

Wie viel hat der durchschnittliche Amerikaner in seinem 401(k)?

401(k)-Guthaben unterscheiden sich je nach Alter. Zum Vergleich:Der durchschnittliche Amerikaner, der jünger als 25 Jahre ist, hat 6.718 $ in seinem 401(k), während der durchschnittliche Amerikaner, der älter als 65 ist, 255.151 $ in seinem 401(k) hat.

Wie viel brauchen Sie, um sich bequem zur Ruhe zu setzen?

Wie viel Sie brauchen, um bequem in Rente zu gehen, ist nicht schwarz auf weiß, denn die Lebenshaltungskosten sehen für jeden Einzelnen anders aus. Überlegen Sie, was es braucht, um bequem zu leben und Ihren Lebensstil beizubehalten. Idealerweise möchten Sie keine Opfer bringen und im Ruhestand Ihr bestes Leben führen.

Schlüsselmitnahmen:Sind Sie auf dem Weg in den Ruhestand?

- 401(k)-Guthaben können im Durchschnitt etwa 6.000 $ im Alter von 24 Jahren und mehr als 255.000 $ im Alter von 65 Jahren betragen.

- Wenn Sie die durchschnittlichen und mittleren 401(k)-Einsparungen nach Alter kennen, können Sie herausfinden, wo Sie stehen und wie Sie sich besser auf die Zukunft vorbereiten können.

- Sobald Ihnen ein 401(k) zur Verfügung steht, ist es am besten, diesen Vorteil in Anspruch zu nehmen.

- Es gibt verschiedene Möglichkeiten, sich auf den Ruhestand vorzubereiten, wie zum Beispiel:

- Verbessern Sie Ihr 401(k)-Gleichgewicht

- Priorisieren Sie Ihre Altersvorsorge

- Lernen Sie aus Ihrem 401(k)-Guthaben

- Wenn Sie nach den besten Zinsoptionen für Ihren 401(k)-Plan suchen, können Sie sich darauf konzentrieren, mit dem Aufbau von Zinseszinsen zu beginnen.

- Frühzeitiges Sparen kann Ihnen helfen, Ihren finanziellen Erfolg zu planen, und gibt Ihnen Sicherheit.

Das Endergebnis

Die meisten von uns freuen sich auf ihre Ruhestandsjahre, in denen das Geld, für das wir so hart gearbeitet haben, jetzt für uns arbeitet. Ein 401 (k) ist eine Möglichkeit, einen Notgroschen zu erreichen, daher ist es wichtig, diesen Vorteil zu nutzen, wenn Ihr Arbeitgeber ihn anbietet. Die Planung für einen komfortablen Ruhestand erfordert Zeit, Due Diligence und Budgetierung. Es ist wichtig, Ihren zukünftigen Lebensstil zu berücksichtigen und zu wissen, wo Sie finanziell stehen, indem Sie sich den durchschnittlichen 401(k)-Saldo nach Alter ansehen, damit Sie sich keine Sorgen machen müssen, wenn Sie Ihre goldenen Jahre erreichen.

Wenn Sie einige der 401(k)-Grundlagen auffrischen möchten, sollten Sie zurückgehen und die Kapitel, die wir früher in der Serie behandelt haben, noch einmal lesen. An diesem Punkt der Serie sollten Sie besser verstehen, was ein 401(k) ist und wie Sie davon profitieren können. In Kapitel 10 behandeln wir, wie Sie einen Ruhestandsrechner verwenden, um den Ruhestand zu planen.

Quelle:Experian | Vorhut

Dies dient nur zu Informationszwecken und sollte nicht als Rechts-, Anlage-, Kreditreparatur-, Schuldenmanagement- oder Steuerberatung ausgelegt werden. Sie sollten die Unterstützung eines Fachmanns für Steuer- und Anlageberatung in Anspruch nehmen.

-

Kapitel 09:Durchschnittliches 401(k)-Guthaben nach Alter:Bin ich auf dem Weg in den Ruhestand?

Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter Kostenlos anmelden Die meisten Menschen haben eine andere Definition eines komfortablen Lebens, daher ist die Frage, wie

-

Durchschnittliche Kreditwürdigkeit nach Alter

Haben Sie in letzter Zeit Ihre Kreditauskunft überprüft? Sie sollten – es ist definitiv eine kluge Sache. Amerikaner sind sich mehr denn je ihrer Kredithistorie bewusst und wissen, welche Auswirkungen

Ruhestand

- So berechnen Sie den durchschnittlichen ausstehenden Saldo

- So berechnen Sie den durchschnittlichen Girokontostand

- Wie kann ich mein Guthaben von 401k herausfinden?

- Ist Ihr 401 (k) auf dem Weg zum Ruhestand als Millionär?

- Das durchschnittliche Rentenalter in jedem Bundesstaat:Bericht

- 401(k)-Pläne:Wie viel Sie hätten sparen sollen

- Die besten Orte zum Ruhestand im Jahr 2020

- Durchschnittliche Altersvorsorge nach Altersgruppe

- Das durchschnittliche Guthaben von 401.000 nach Alter

-

Kapitel 01:Wie viel muss ich in Rente gehen?

Kapitel 01:Wie viel muss ich in Rente gehen? Vom Ruhestand zu träumen, kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer Sie wollen, egal ob Sie um die Welt reisen oder sich ein neues Hobby suchen. Aber gleichzeitig kann der Ge...

-

Kapitel 07:Investieren in einen 401(k) vs. 403b

Kapitel 07:Investieren in einen 401(k) vs. 403b Eine frühzeitige Investition in Ihren Ruhestand ist eine wichtige Möglichkeit, um die finanzielle Stabilität im Alter zu gewährleisten, insbesondere wenn es darum geht, verschiedene Ruhestandsoptionen...