Kapitel 06:Investieren in eine IRA vs. 401k

Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter

Kostenlos anmelden

Wenn Sie Steuervorteile für Ihre Altersvorsorge erhalten möchten, sind IRA und 401k beide potenziell vorteilhafte Optionen, da Sie keine Steuern auf Ihr Investitionswachstum zahlen. Der Hauptunterschied zwischen einem IRA und 401k besteht darin, dass ein 401k von einem Arbeitgeber eingerichtet werden muss und eine Investition vor Steuern darstellt, während ein IRA von einer Person mit Nachsteuerdollars eingerichtet wird.

In den vorherigen Kapiteln unserer Ruhestandsserie haben wir die Grundlagen des Sparens für den Ruhestand behandelt, z. B. wie viel Sie sparen müssen, wie viel Sie von jedem Gehaltsscheck sparen sollten, wie Sie ein Ruhestandsbudget erstellen und was ein 401.000 ist. Aber in Kapitel 6 gehen wir auf den Unterschied zwischen IRA und 401k ein und wie Sie entscheiden, welches für Sie am besten ist.

Wenn es um die Altersvorsorge geht, ist eine clevere Finanzplanung ein Muss. Im Folgenden führen wir Sie durch die Funktionsweise von IRAs und 401ks sowie die jeweiligen Vor- und Nachteile.

- Ist ein IRA ein 401k?

- IRA

- 401.000

- Vergleich von IRAs und 401ks

- Können Sie 401k und IRA kombinieren?

- Wichtige Erkenntnisse:Unterschiede zwischen einem IRA und 401k

- Rentenkonten sind für die Zukunftsplanung unerlässlich

Ist ein IRA ein 401k?

Sie fragen sich vielleicht:Ist ein IRA dasselbe wie ein 401k?

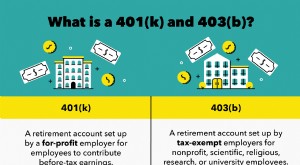

Während sowohl IRAs als auch 401ks Einkommen für den Ruhestand bieten, handelt es sich um unterschiedliche Arten von Ruhestandskonten. Ein 401k ist ein Arbeitgeber-Rentenkonto und ein IRA ist ein individuelles Pensionskonto.

IRA

Ein individuelles Rentenkonto (IRA) ist ein steuerbegünstigtes Rentensparkonto, das von einer Einzelperson und nicht von einem Arbeitgeber eingerichtet wird. Es stehen mehrere Arten von IRAs zur Auswahl, und viele ermöglichen Kontoinhabern, mehrere Vermögenswerte innerhalb des Kontos zu besitzen, z. B. Aktien, Anleihen, Immobilien und CDs.

Traditionelle IRA

Bei einem traditionellen IRA erhalten Sie im Voraus einen Steuerabzug auf Ihre Beiträge und verdienten Zinsen. Sie müssen keine Steuern auf Ihre Anlagegewinne zahlen, bis Sie Ihre Anlage zurückziehen, und der Betrag, den Sie an Steuern zahlen, basiert auf den Altersanforderungen für die Ausschüttung.

Roth IRA

A Roth IRA erlaubt Ihnen nicht, Ihre Beiträge abzuziehen . Da Ihr Konto jedoch mit Dollar nach Steuern finanziert wird, zahlen Sie keine Steuern auf Ihre Investitionen oder Gewinne, wenn Sie in Zukunft abheben, solange Sie die Altersverteilungsanforderungen erfüllen und Ihr Konto seit über fünf Jahren führen. Mit einem Roth IRA-Plan verdienen Sie auch Zinseszinsen, was bedeutet, dass Ihre Einnahmen im Laufe der Zeit wachsen, nur weil Sie auf Ihrem Konto sind.

SEP-IRA

Wenn Sie selbstständig sind oder ein kleines Unternehmen besitzen, ist eine vereinfachte Arbeitnehmerrente (SEP) IRA möglicherweise eine gute Wahl für Sie. Dieses Vorsorgekonto bietet Selbständigen und Gewerbetreibenden steuerliche Vorteile, um für die Zukunft zu sparen.

401.000

A 401k ist ein steuerbegünstigtes Altersvorsorgekonto, das von einem Arbeitgeber eingerichtet wird. Da es sich um eine vom Unternehmen kontrollierte Investition handelt, haben Sie eine geringere Auswahl an Investitionen als bei einem IRA. In einem traditionellen 401.000 investieren Sie Dollar vor Steuern, was bedeutet, dass Sie Ihr steuerpflichtiges Einkommen reduzieren können, während Sie investieren, aber Sie zahlen Steuern auf Ihre Beiträge, wenn Sie sie abheben.

In der Regel sollten Sie es auch vermeiden, Ihre 401k vor der Pensionierung auszuzahlen, da eine vorzeitige Auszahlung Nebenwirkungen hat. Der beste Weg, um das Beste aus Ihrem 401k herauszuholen, besteht darin, Ihr Geld so lange wie möglich auf dem Konto zu lassen.

401.000 steuerbefreit

Ein steuerbegünstigtes 401k ermöglicht es Ihnen, heute Steuern zu sparen und für den Ruhestand zu sparen. Arbeitnehmer legen einen Teil ihres Gehalts beiseite, bevor Bundes- und Landeseinkommensteuern einbehalten werden, was es ihnen ermöglicht, ihr zu versteuerndes Einkommen zu senken und weniger Einkommensteuern zu zahlen.

Roth 401k

Bei einem Roth 401k werden Ihre Gelder nach Steuern abgezogen, was bedeutet, dass Sie Steuern zahlen, wenn Sie einzahlen, und keine Steuern zahlen müssen, wenn Sie Ihre Investition abheben.

Vergleich von IRAs und 401ks

Wenn Sie Schwierigkeiten haben, sich zwischen einem IRA oder 401k zu entscheiden, haben wir gute Nachrichten für Sie:Sie können beides haben! Was sind also die Unterschiede zwischen einem IRA und 401k?

Ein 401k bietet normalerweise einen Arbeitgeber-Match, was bedeutet, dass Sie mehr Geld investieren, als Sie beitragen. Alle Investitionen in Ihre 401.000 sind Vorsteuerinvestitionen, was bedeutet, dass Sie Steuern darauf schulden, wenn Sie Ihre Beiträge abheben. Da Ihre 401.000 von Ihrem Arbeitgeber verwaltet werden, haben Sie weniger Einfluss auf Ihre Investitionen.

Während die Vorteile und Einschränkungen der IRA variieren können, enthält dieses individuelle Rentenkonto in der Regel Investitionen nach Steuern, sodass Sie keine Steuern auf Ihr Geld zahlen, wenn Sie es nach dem 59. Lebensjahr abheben. Mit Ihrem IRA haben Sie Zugang zu einer viel größeren Anlageauswahl und können Investitionen in Aktien, Anleihen, Immobilien und CDs steigern.

Was sind also die Unterschiede zwischen einem Roth IRA und einem 401k? Lassen Sie uns die Unterschiede zwischen einem Roth IRA und einem steuerbegünstigten 401k aufschlüsseln:

Roth IRA

- So funktioniert es:Vom Arbeitgeber finanzierte und gehaltene Vorsteuerinvestitionen, die Ihr zu versteuerndes Einkommen senken.

- Werden die Beiträge versteuert?:Ja

- Beitragsgrenzen:Spenden Sie bis zu 6.000 $ pro Jahr (Personen ab 50 Jahren können 7.000 $ beisteuern)

- Gibt es Strafen?:Ja. Sie werden bestraft, wenn Sie vor Vollendung des 59. Lebensjahres zurücktreten.

- Müssen Sie ab einem bestimmten Alter Geld abheben?:Nein, ab einem bestimmten Alter sind Sie nicht verpflichtet, Geld abzuheben.

- Vorteile:

- Zugang zu einer großen Anlageauswahl

- Beiträge können jederzeit zurückgezogen werden

- Nachteile:

- Untere Beitragsgrenzen

- Kein unmittelbarer Steuervorteil für Beiträge

401k

- So funktioniert es:Hält Investitionen nach Steuern und erfordert keine Steuerzahlungen, wenn Sie nach 59 ½ Jahren auszahlen.

- Werden die Beiträge besteuert?:Nein

- Beitragsgrenzen:Spenden Sie bis zu 20.500 $ pro Jahr (Personen ab 50 Jahren können 27.000 $ beisteuern)

- Gibt es Strafen?:Ja. Sie werden bestraft, wenn Sie vor Vollendung des 59. Lebensjahres zurücktreten.

- Müssen Sie ab einem bestimmten Alter Geld abheben?:Ja. Nach 70 ½ Jahren müssen Sie einen bestimmten Betrag abheben.

- Vorteile:

- Hohe Jahresbeitragsgrenze

- Die Berechtigung ist nicht durch das Einkommen begrenzt

- Nachteile:

- Arbeitgeber kontrolliert Plan- und Investitionskosten

- Ausschüttungen werden besteuert

Es ist wichtig, den Unterschied zwischen Roth IRA und 401k zu kennen, damit Sie eine fundierte Entscheidung darüber treffen können, welches das Richtige für Sie ist. Sie sollten auch erwägen, einen Finanzplan zu erstellen, der umreißt, welche Art von Altersvorsorgekonten Sie verwenden werden, damit Sie den Überblick über Ihre Ersparnisse behalten.

Wenn Sie Hilfe bei der Altersvorsorge benötigen, können Sie einen Altersvorsorgerechner verwenden, der Ihnen genau zeigt, wie viel Sie sparen müssen, um Ihre Altersvorsorgeträume wahr werden zu lassen.

Können Sie 401k und IRA kombinieren?

Sowohl 401ks als auch IRAs sind wichtige Anlagekonten, die Sie in Betracht ziehen sollten, um sich auf den Ruhestand vorzubereiten. Und obwohl Sie nicht beides haben müssen, ist es definitiv eine Option.

Tatsächlich entscheiden sich viele Menschen dafür, einen 401k und einen IRA zu kombinieren, damit sie ihre Ersparnisse besser im Auge behalten und sicherstellen können, dass ihre Investitionen funktionieren. Wenn Sie jedoch gerade erst anfangen zu investieren, ist es möglicherweise eine bessere Idee, mit einem zu beginnen, damit Sie sich ein Bild davon machen können, wie es funktioniert, bevor Sie beide übernehmen.

Investieren kann einschüchternd sein, also informieren Sie sich unbedingt über die Anlagebedingungen für die Altersvorsorge, bevor Sie ein Konto eröffnen.

Was ist das Beste für Sie?

Wenn Sie sich immer noch fragen, welches Altersvorsorgekonto für Sie am besten geeignet ist, haben wir diese häufig gestellten Fragen und Antworten für Sie zusammengestellt.

Sosollte ich die 401k meines Unternehmens nutzen?

Wenn Ihr Unternehmen ein 401.000-Formular mit Firmenübereinstimmung anbietet, sollten Sie erwägen, Ihr 401.000-Formular einzurichten und den entsprechenden Betrag beizusteuern, wenn Sie es sich leisten können. Wieso den? Es ist kostenloses Geld die Ihr Arbeitgeber Ihnen für den Ruhestand gewährt, also können Sie auch davon profitieren.

Stellen Sie einfach sicher, dass Sie den häufigen Investitionsfehler vermeiden, die Zuzahlung Ihres Arbeitgebers auf Ihren maximalen Beitrag anzurechnen.

Sobald Sie die 401k-Übereinstimmung Ihres Unternehmens erreicht haben, können Sie sich die IRA-Optionen ansehen, um Ihr Anlageportfolio zu diversifizieren. Mehrere Altersvorsorgekonten zu haben, ist jedoch nicht jedermanns Sache. Wenn der Gedanke, zwei zu haben, überwältigend ist, können Sie sich an die 401.000 halten und mehr als Ihr Unternehmen beitragen, obwohl es 401.000-Beitragsgrenzen gibt.

Wie entscheide ich, welche IRA ich öffnen soll?

Wenn Sie sich entscheiden, Ihre Investitionen zu diversifizieren, müssen Sie entscheiden, welche IRA Sie eröffnen möchten. Denken Sie daran, dass Ihre Roth IRA Dollar nach Steuern sind, sodass Sie keine Steuern zahlen, wenn Sie Ihre Investition und Gewinne im Ruhestand abheben.

Da Ihre traditionelle IRA eher wie eine 401.000 funktioniert, Sie können Ihr zu versteuerndes Einkommen heute reduzieren, aber Sie zahlen Steuern auf Ihre Investitionen und Gewinne in der Zukunft.

Während es überwältigend erscheinen mag, sowohl einen IRA als auch einen 401k zu haben, kann es sehr vorteilhaft sein. Wenn Sie beide Rentenkonten haben, können Sie sowohl Ihre Ersparnisse als auch Ihre Steuervorteile maximieren. Es kann eine großartige Möglichkeit sein, Ihr Anlageportfolio zu diversifizieren und Ihre Einnahmen zu steigern.

Wichtige Erkenntnisse:Unterschiede zwischen einem IRA und 401k

- A 401k ist ein Arbeitgeber-Rentenkonto und ein IRA ist ein individuelles Pensionskonto.

- Bei einem traditionellen IRA erhalten Sie im Voraus einen Steuerabzug auf Ihre Beiträge und verdienten Zinsen.

- Bei einem Roth IRA können Sie Ihre Beiträge nicht abziehen.

- Ein steuerbegünstigter 401k ermöglicht es Ihnen, heute Steuern zu sparen und für den Ruhestand zu sparen.

- Sie können 401k und IRA kombinieren.

- Bei einem Roth 401k werden Ihre Gelder nach Steuern abgezogen, was bedeutet, dass Sie Steuern zahlen, während Sie beitragen.

- Wenn Ihr Unternehmen einen 401k mit Firmenübereinstimmung anbietet, sollten Sie Ihren 401k einrichten und den entsprechenden Betrag beisteuern.

Rentenkonten sind für die Zukunftsplanung unerlässlich

Zusätzlich zu Rentenkonten kann auch eine hohe Sparquote – die im Wesentlichen die Menge an Geld ist, die Sie jeden Monat im Vergleich zu Ihrem Bruttoeinkommen sparen – von großem Vorteil sein.

Alterskonten sind unerlässlich für den finanziellen Erfolg und damit Sie im Ruhestand gut angespart sind. Mit einem besseren Verständnis von IRA und 401k können Sie zu Kapitel 7 übergehen, wo wir die Unterschiede zwischen 401 und 403b behandeln.

Quellen:IRS 1, 2

Dies dient nur zu Informationszwecken und sollte nicht als Rechts-, Anlage-, Kreditreparatur-, Schuldenmanagement- oder Steuerberatung ausgelegt werden. Sie sollten die Unterstützung eines Fachmanns für Steuer- und Anlageberatung in Anspruch nehmen.

-

Kapitel 05:Was ist ein 401k?

Sparen Sie mehr, geben Sie intelligenter aus und bringen Sie Ihr Geld weiter Kostenlos anmelden Seit seiner Einführung im Jahr 1978 hat sich der 401k-Plan zur beliebtesten Art von arbeitgeberfinanz

-

Kapitel 07:Investieren in einen 401(k) vs. 403b

Eine frühzeitige Investition in Ihren Ruhestand ist eine wichtige Möglichkeit, um die finanzielle Stabilität im Alter zu gewährleisten, insbesondere wenn es darum geht, verschiedene Ruhestandsoptionen

Ruhestand

- 6 Faktoren bei der Investition in eine Bildungs-IRA

- Wie man 401k- und Roth IRA-Beiträge ausbalanciert

- Ein Roth IRA gegen einen 401k

- Details eines 401k nach Roth IRA Rollover

- 4 IRA-Investitionstricks, die erfolgreiche Investoren anwenden

- Schlechte IRA-Leistung? 4 Anlagestrategien

- Aufteilung Ihres Ruhestands:Investition in einen 401k und Roth IRA

- 3 Möglichkeiten, eine IRA zu finanzieren

- SEP IRA vs 401k für Selbstständige

-

Roth 401k vs. Roth IRA:Was ist besser für Sie?

Roth 401k vs. Roth IRA:Was ist besser für Sie? Wir hören immer wieder von Kunden, dass das Sparen für den Ruhestand ganz oben auf der Liste der wichtigsten finanziellen Ziele steht. Es ist also eine große Entscheidung, und ein sehr persönlicher,...

-

Vorteile einer Investition in einen goldgedeckten IRA

Vorteile einer Investition in einen goldgedeckten IRA Es ist schon einige Zeit her, gut 23 Jahre, seit der IRS 1997 seine Genehmigung zur Schaffung von GOLD IRAs erteilt hat. die Mehrheit der amerikanischen Öffentlichkeit scheint sich immer noch nicht be...