Sollten Sie Schulden tilgen, bevor Sie eine Hypothek beantragen?

Eine Frage, die sich viele potenzielle Hauskäufer bei der Beantragung einer Hypothek stellen, lautet:Soll ich die Schulden abzahlen, bevor ich einen Wohnungsbaukredit beantrage? Kreditkartenschulden, Autokredite und andere Formen von Schulden können sich alle auf die Kreditwürdigkeit einer Person auswirken, was sich wiederum auf die Rate auswirkt, die sie für ihre Hypothek erhalten können (oder ihre Fähigkeit, sich überhaupt zu qualifizieren). Die Antwort ist nicht immer so einfach wie ein Ja oder Nein, aber es gibt ein paar Zahlen, die man im Hinterkopf behalten sollte, die bei dieser Entscheidung helfen können.

Potenzielle Käufer von Eigenheimen, die möglicherweise zu hohe Schulden haben, können die Höhe der Hypothek einschränken, für die sie qualifiziert sind. Auf der anderen Seite können diejenigen, die ihre Schulden zu kurz vor dem Antragsdatum zurückzahlen, aufgrund von Schwankungen ihrer Kreditwürdigkeit auf andere Probleme stoßen, wenn sie eine Hypothek erhalten. Das Verständnis des Kreditprozesses, einschließlich der Faktoren, die Versicherer berücksichtigen, wenn sie eine Haushypothek genehmigen, kann potenziellen Hauskäufern bei der Entscheidung helfen, ob die Schuldentilgung die richtige Entscheidung für sie ist.

Ihr Verhältnis von Schulden zu Einkommen verstehen

Das Verhältnis von Schulden zu Einkommen ist ein wichtiger Faktor, der beeinflussen kann, wie viel ein Hauskäufer zur Kreditaufnahme genehmigt wird. Das Verhältnis ist für Hypothekenbanken wichtig, da Untersuchungen zeigen, dass Kreditnehmer mit zu hohen Schulden mit größerer Wahrscheinlichkeit mit ihrem Darlehen in Verzug geraten.

Das Verhältnis von Schulden zu Einkommen wird berechnet, indem die Schuldenzahlungen eines Kreditnehmers durch sein monatliches Bruttoeinkommen dividiert werden. Zum Beispiel hat ein Hauskäufer, der einen Autokredit von 500 $ pro Monat, eine Kreditkartenzahlung von 500 $ und ein monatliches Bruttoeinkommen von 5.000 $ hat, ein Verhältnis von Schulden zu Einkommen von 20 Prozent (1.000 $/5.000 $ =20 %). Wenn diesem Eigenheimkäufer ein Wohnungsbaudarlehen mit einer Hauszahlung von 1.000 $ pro Monat genehmigt würde, würde sein Schulden-Einkommens-Verhältnis 40 % betragen (2.000 $/5.000 $ =40 %).

In den meisten Fällen beträgt das maximale Verhältnis von Schulden zu Einkommen, das ein Eigenheimkreditnehmer haben und für eine Hypothek zugelassen werden kann, 43 % (einschließlich der zukünftigen Hypothekenzahlung). Ein Kreditnehmer, der zu viele Schulden hat, um für eine Hypothek zugelassen zu werden, muss möglicherweise seine Schulden zurückzahlen, um mit dem Hypothekenverfahren fortfahren zu können. Und ein potenzieller Hauskäufer, der möglicherweise einen höheren Kreditbetrag (ein teureres Haus) in Anspruch nehmen möchte, als es sein Verhältnis von Schulden zu Einkommen zulässt, muss möglicherweise auch einige Schulden zurückzahlen.

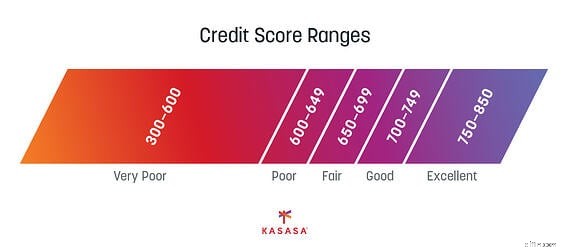

Wie sich Schulden auf Ihre Kreditwürdigkeit beziehen

Viele Menschen gehen davon aus, dass ein Mangel an Schulden gut für die Kreditwürdigkeit ist. Tatsächlich ist in gewisser Weise oft das Gegenteil der Fall. Ein kleiner, gesunder Schuldenbetrag ist gut für die Kreditwürdigkeit, wenn die Schulden jeden Monat pünktlich bezahlt werden . Beispielsweise zeigt ein monatlich gezahlter Autokredit, dass der Kreditnehmer in den Augen eines Kreditgebers zuverlässig und verantwortungsbewusst mit Schulden umgeht. Jede rechtzeitige Zahlung trägt zur guten Kreditwürdigkeit des Kreditnehmers bei.

Die Beseitigung dieser Schulden durch Rückzahlung vor dem Hypothekenantrag könnte sich möglicherweise negativ auf die Kreditwürdigkeit des Kreditnehmers auswirken, wenn auch nur vorübergehend. Während der Rückgang oft nur wenige Punkte beträgt und die Kreditwürdigkeit ziemlich bald wieder steigen dürfte, könnte die Tilgung von Schulden während oder kurz vor dem Hypothekenprozess negative Folgen für einen Käufer haben.

Hypothekenversicherer missbilligen häufig Änderungen der Kreditwürdigkeit einer Person in den entscheidenden Tagen vor der Finanzierung eines Darlehens. Darüber hinaus wird ein Kreditnehmer, der zu Beginn des Kreditverfahrens möglicherweise eine grenzwertig akzeptable Kreditwürdigkeit aufweist, am Ende des Zeichnungsprozesses jedoch einen plötzlichen Rückgang erfährt, möglicherweise nicht für das Darlehen oder zu einem höheren Zinssatz zugelassen.

Benötigen Sie Bargeld für den Kaufprozess?

Benötigen Sie Bargeld für den Kaufprozess?

Die Tilgung großer Schulden vor dem Hypothekenprozess kann ebenfalls problematisch sein, da viele potenzielle Hauskäufer möglicherweise das vorhandene Bargeld für den Hauskauf benötigen. In den meisten Fällen benötigt ein Eigenheimkäufer beim Kauf eines Eigenheims etwas Bargeld für die folgenden Gegenstände:

-

Anzahlung: Die Anzahlung in Bar beträgt häufig zwischen 3,5 % und 20 % des Darlehensbetrags.

-

Abschlusskosten: In den meisten Fällen wird von den Käufern erwartet, dass sie einige Abschlusskosten zahlen.

-

Umzugskosten: Umzugskosten können teuer sein, abhängig von der Entfernung, wie viel umgezogen wird und ob ein Full-Service-Umzug eingestellt wird oder nicht.

-

Umbau: Hauskäufer nehmen in der Regel einige Verbesserungen an ihrem aktuellen Haus vor, um den Verkauf zu unterstützen, oder sie möchten ihr Haus nach einem Kauf umgestalten.

Das Endergebnis

Die Tilgung von Schulden vor der Beantragung eines Kredits kann sich positiv oder negativ auf die Pläne eines Hauskäufers auswirken. Es liegt an den Käufern, herauszufinden, in welcher Situation sie sich befinden. Potenzielle Käufer von Eigenheimen (insbesondere Erstkäufer) benötigen häufig Anleitung und Beratung, bevor sie eine Hypothek oder andere Arten von Darlehen beantragen. Kreditnehmer sollten dringend erwägen, mit einem Finanzberater oder Hypothekenmakler zu sprechen, bevor sie große Entscheidungen treffen. Darüber hinaus sollten Hauskäufer, die sich derzeit im Hypothekenprozess befinden, während des Prozesses engen Kontakt zu ihrem Kreditgeber halten. Alle finanziellen Veränderungen des Kreditnehmers, sowohl positive als auch negative, sollten immer mit dem Kreditgeber besprochen und offengelegt werden, um einen reibungslosen Kreditvergabeprozess zu gewährleisten.

Dieser Blog wurde von Tony Gilbert von RealFX.com beigesteuert

-

Quiz:Schulden abbezahlen oder Geld sparen?

Die Entscheidung, ob man Schulden sparen oder abzahlen soll, ist keine leichte Wahl – sie ist sogar sehr umstritten. Auf der einen Seite argumentieren Finanzexperten, dass man beides gleichzeitig tu

-

Sollten Sie Rentenbeiträge verzögern, um Schulden zu begleichen?

Sollten Sie den Beitrag zu Ihrem 401 (k) verschieben, um Schulden zu begleichen? Hier ist es sinnvoll, mit der Investition zu warten, bis Ihre Schulden beglichen sind. Herkömmliche Weisheit besag

Schulden

- Sollten Sie Ihre Hypothek vor der Pensionierung refinanzieren?

- Warum Sie einen Privatkredit zur Schuldentilgung verwenden sollten

- Sollten Sie zuerst Schulden abbauen oder investieren?

- Sollten Sie Peer-to-Peer-Kredite verwenden, um Kreditkartenschulden zu begleichen?

- Soll die Hypothek vorzeitig abbezahlt werden?

- Soll man für den Ruhestand sparen oder Schulden abbezahlen?

- Soll ich Schulden abzahlen, bevor ich Geld spare?

- Sollten Sie Schulden mit einer refinanzierten Hypothek konsolidieren?

- Sollten Sie Geld sparen oder Schulden abzahlen?

-

Sollten Sie Ihre Hypothek vorzeitig abbezahlen oder investieren?

Sollten Sie Ihre Hypothek vorzeitig abbezahlen oder investieren? Eines der am meisten diskutierten Themen bei der persönlichen Finanzierung ist, ob es sinnvoller ist, Ihre Hypothek vorzeitig abzubezahlen oder zusätzliches Geld zu investieren. Beide Varianten haben ...

-

Sollten Sie Kreditkartenschulden mit einem Home-Equity-Darlehen abbezahlen?

Sollten Sie Kreditkartenschulden mit einem Home-Equity-Darlehen abbezahlen? Sie könnten Geld sparen, indem Sie ein Zuhause nutzen Eigenkapitaldarlehen zur Tilgung eines Kreditkartensaldos. Schlüsselpunkte Mit einem Eigenheimdarlehen beleihen Sie das Eigenkapital, das Sie i...