Welche Bonität benötigen Sie für einen Autokredit?

Jeder weiß, dass Autos teuer sind (ganz zu schweigen von der Mehrwertsteuer), aber selten wissen die Menschen, wie sich ihre Kreditwürdigkeit auf den Endpreis auswirkt, den sie zahlen. Um uns ein neues Auto leisten zu können, müssen wir oft eine Finanzierung finden, normalerweise über einen Kreditgeber in Form von Autokrediten. Der mit dem Darlehen verbundene Zinssatz könnte Sie Tausende von Dollar zusätzlich kosten. Was bestimmt Ihren Zinssatz? Ihre Kreditwürdigkeit.

Was ist eine Kreditwürdigkeit?

Ihr Kredit-Score ist eine dreistellige Zahl, die Kreditgebern eine Einschätzung Ihrer Fähigkeit gibt, Ihren Kredit zu verwalten und Ihren Kredit zurückzuzahlen. Drei Auskunfteien für Verbraucherkredite – Equifax, Experian und TransUnion – liefern die Informationen aus Ihrer Finanzierungs- und Zahlungshistorie, die letztendlich Ihre Bewertung generieren. Obwohl FICO nicht die einzige tabellarische Punktzahl ist, taucht sie häufig auf, wenn Sie einen Kreditantrag ausfüllen, da es eine der am häufigsten verwendeten Punktzahlen ist, die von den meisten Finanzinstituten in den Vereinigten Staaten verwendet wird.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine ob Sie Ihnen Geld leihen oder nicht, sei es ein Privatdarlehen, eine Kreditkarte, ein Studentendarlehen, die Refinanzierung eines bestehenden Autodarlehens oder eine Kreditlinie. Wenn Sie über eine hervorragende Bonität verfügen, erhalten Sie bessere Konditionen, z. B. einen wettbewerbsfähigen Zinssatz oder einen höheren verfügbaren Kreditbetrag in Dollar.

Worauf achten Kreditgeber bei einer Kreditwürdigkeit?

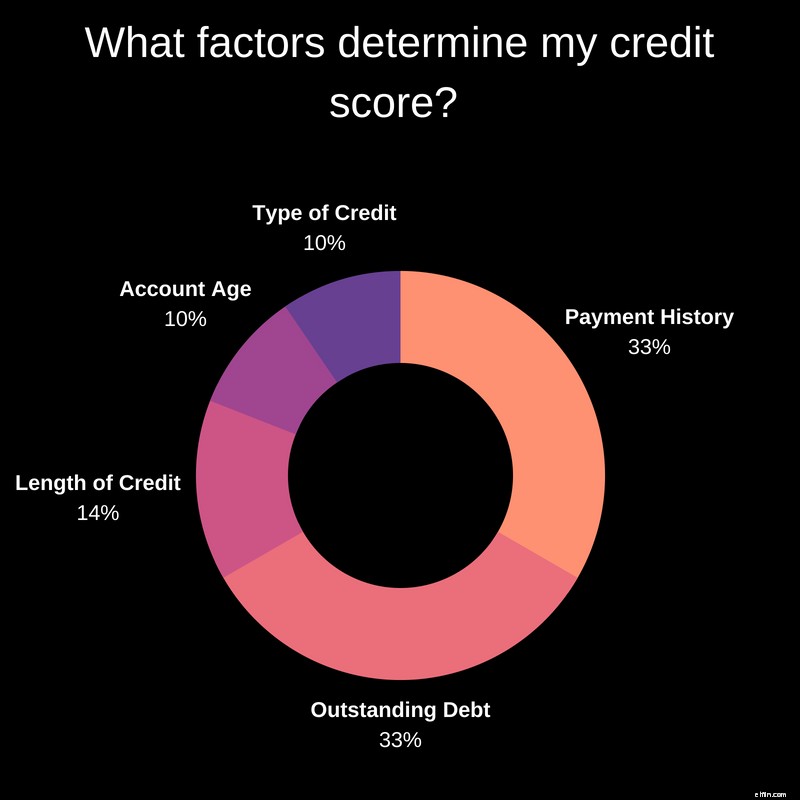

Kurz gesagt, Kreditgeber wollen bezahlt werden. Der Händler, die Bank oder die Kreditgenossenschaft versuchen, die Wahrscheinlichkeit einzuschätzen, dass Sie sie zurückzahlen können. Sie tun dies, indem sie eine Risikobewertung basierend auf Ihrer Kredithistorie und Ihren aktuellen Finanzen durchführen, die weitgehend auf Ihrer FICO-Kreditwürdigkeit basiert. Diese Punktzahl basiert auf Informationen aus Ihrer Kreditauskunft und Ihrem aktuellen monatlichen Zahlungsplan aller vorhandenen Kreditquellen. Ihre Kreditwürdigkeit besteht aus fünf Hauptkomponenten, denen jeweils eine andere Gewichtung zugeordnet ist.

Zahlungsverlauf – 35%

Wie gut Sie als früherer Kreditnehmer mit monatlichen Zahlungsplänen, Kreditkartenzahlungen und Kreditbedingungen Schritt gehalten haben, macht einen guten Teil Ihrer Kreditwürdigkeit aus. Verspätete oder versäumte Zahlungen, ein Hypothekenausfall und ein Konkurs schaden diesem Abschnitt Ihrer Kreditauskunft, aber die vorzeitige Rückzahlung eines Kredits oder die Beibehaltung eines niedrigen Guthabens auf früheren Kreditkartensalden helfen Ihnen, auf eine hervorragende Kreditwürdigkeit hinzuarbeiten.

Ausstehende Schulden – 30%

Je weniger Schulden Sie haben, desto größer sind natürlich Ihre Chancen auf einen Kredit. Denn je mehr Sie schulden, desto schwieriger wird es, alles zurückzuzahlen. Möglicherweise hören Sie, dass diese Bewertung als Ihre „Kreditauslastungsbewertung“ bezeichnet wird. Von den offenen Kreditlinien, die Sie haben (Ihre aktuelle Kreditkarte, ein Studentendarlehen usw.), möchten Sie idealerweise weniger als 30 % Ihres gesamten verfügbaren Kredits verwenden.

Länge der Kredithistorie – 14%

Sind Sie schon lange Kreditnehmer? Eine lange Erfolgsbilanz bei der verantwortungsvollen Nutzung von Krediten ist gut für Ihre Kreditwürdigkeit, die offensichtlich viel schwieriger zu erreichen ist, wenn Sie Anfang zwanzig sind. Dies erklärt, warum ältere Generationen in der Regel die besten Kredit-Scores haben. Die Häufigkeit, mit der Sie Ihre Karten verwenden, spielt ebenfalls eine Rolle. Wenn Sie also eine Kreditkarte haben, verwenden Sie sie ein wenig, um zu zeigen, dass Sie verantwortungsbewusst mit Ihren Schulden umgehen können.

Kontoalter – 10 %

Ihr Alter ist nicht die einzigen Jahre, die zählen. Eine langfristige, gut etablierte Kredithistorie auf jedem Konto haben kann zu einer hervorragenden Bonität führen. Wenn Sie jedoch in kurzer Zeit eine Reihe neuer Kreditkarten eröffnen, senkt dies Ihren FICO-Gesamtwert. Die Kreditgeber werden Fragen zu Ihrer Fähigkeit haben, die Schulden zurückzuzahlen, falls Sie sich plötzlich dafür entscheiden, all diese Karten auszuschöpfen. Außerdem, und weniger bekannt, möchten Sie auch keine Kreditlinien schließen, bevor Sie einen Autokredit beantragen.

Verwendete Kreditarten – 10%

Aus der Sicht eines Kreditgebers ist Abwechslung gut, daher zeigt die Zahlung eines Kreditkartensaldos, wenn Sie es verwenden, und eine automatische monatliche Zahlung Ihres Studentendarlehens, dass Sie mit verschiedenen Arten von Schulden umgehen können. Kreditgeber möchten sehen, dass ein Kreditnehmer Erfahrung mit der zuverlässigen Nutzung mehrerer Kreditquellen hat.

Was ist eine gute Kreditwürdigkeit für einen Autokredit?

Während Kreditgeber ihre eigenen Standards festlegen können, wenn sie den FICO-Score einer Person bewerten, gelten allgemein akzeptierte Standards auf breiter Front für mehrere Kreditgeber. Laut Experian stellen "höhere Bewertungen bessere Kreditentscheidungen dar und können Gläubiger zuversichtlicher machen, dass Sie Ihre zukünftigen Schulden wie vereinbart zurückzahlen werden."

So what's a "good" credit score? Alles über 700 wird es den Kreditnehmern zumindest ermöglichen, in einer guten Position zu sein, um Autokredite zu erhalten. Sobald Sie Ihre Punktzahl über 800 aufgebaut haben, können Sie sich ziemlich sicher sein, dass Sie eine hervorragende Kreditwürdigkeit haben und ein Ass im Ärmel haben, wenn Sie Ihren effektiven Jahreszins und Ihre Kreditbedingungen aushandeln. Wenn Ihre Kreditwürdigkeit jedoch höher als 600 und niedriger als 750 ist, entsprechen Sie den meisten Kreditnehmern. Die durchschnittliche Kreditwürdigkeit in Amerika beträgt 657.

Wie überprüfe ich meine Kreditwürdigkeit?

Wenn Sie Ihre Kreditwürdigkeit nicht bereits regelmäßig überprüfen, können Sie regelmäßig einen kostenlosen Bericht anfordern. Wenn es irgendwelche Überraschungen oder "Dinge" in Ihrer Kreditauskunft gibt, die möglicherweise falsch sind, können Sie sich direkt an Equifax, TransUnion oder Experian wenden, um die negativen Auswirkungen zu korrigieren.

Soll ich meinen Autokredit vorab genehmigen lassen?

Es ist keine schlechte Idee, einen Autokredit von einer Bank oder Kreditgenossenschaft vorab genehmigen zu lassen, bevor Sie überhaupt bei einem Händler einkaufen. Ein vorab genehmigtes Angebot garantiert, dass Sie einen Kredit haben, um die Kosten für das gewünschte Auto zu decken. Es ist auch ein nettes Verhandlungsobjekt beim Autohaus, weil sie wissen, dass Sie es ernst meinen, ein Auto zu kaufen, und der Händler den Verkauf tätigen möchte.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. Laut blog.credit.com „sollten Kreditanfragen im Zusammenhang mit Autokrediten, die innerhalb eines kurzen Zeitrahmens (normalerweise 14 oder 45 Tage, je nach verwendetem Kredit-Score-Modell) gestellt werden, als eine einzige Anfrage gelten. Einige unserer Leser haben festgestellt, dass ihre Kreditwürdigkeit sinkt, nachdem mehrere Autohändler Kreditanfragen für die Finanzierung gesendet haben. Dies ist ein weiterer Grund, warum es eine gute Idee ist, eine Vorabgenehmigung einzuholen, bevor Sie zum Autohaus gehen."

Kann ich trotz schlechter Bonität einen Autokredit bekommen?

Ja, Kredit ist ein wichtiger Faktor, um einen Autokredit zu erhalten, aber Sie sollten auch bedenken, dass die meisten Händler wirklich möchte dir ein Auto verkaufen. Sie sind oft bereit, mit Ihnen zusammenzuarbeiten, um dies zu tun. Nerdwallet weist darauf hin, dass „… Ende 2017 laut einem Bericht von Experian die durchschnittliche Kreditwürdigkeit für einen Neuwagenkredit bei 713 und für einen Gebrauchtwagenkredit bei 656 lag. Aber fast 20 % der Autokredite gehen laut Experian an Kreditnehmer mit Kreditwerten unter 600. Fast 4 % gehen an Kreditnehmer mit Kreditwerten unter 500."

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Je schlechter also Ihr Kredit ist, desto höher der Zinssatz, desto länger kann die monatliche Zahlungsfrist sein und desto weniger Geld können Sie möglicherweise für Ihr neues (oder neues) Fahrzeug leihen.

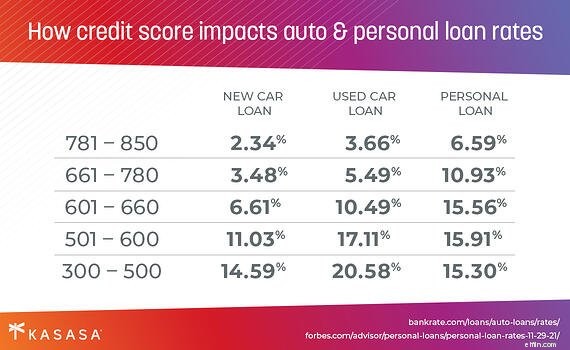

Wie wirkt sich meine Kreditwürdigkeit auf meine Autokreditrate aus?

Je nach Kreditwürdigkeit kann der Zinssatz, den Sie erhalten, stark variieren. Tatsächlich kann der Unterschied in den Zinssätzen für einen Neuwagenkredit für jemanden mit ausgezeichneter Bonität im Vergleich zu jemandem mit sehr schlechter Bonität um bis zu zehn Prozentpunkte variieren.

Verwenden Sie unseren 3-stufigen Kreditrechner, um die Zinsdifferenz zu ermitteln.

Zum Beispiel, wenn Ihre ausgezeichnete Kreditwürdigkeit Sie für einen Zinssatz von 6 % für ein Fahrzeug im Wert von 18.000 $ qualifiziert, statt für den Zinssatz von 12 %, für den eine weniger als hervorragende Kreditwürdigkeit infrage kommen könnte , sparen Sie über die fünfjährige Laufzeit des Fahrzeugdarlehens jeden Monat mehr als 50 US-Dollar. Das sind $3.000 Einsparungen dank Ihrer guten Kreditwürdigkeit!

Wenn es um den Autokauf geht, spielt Ihre Kreditwürdigkeit eine wichtige Rolle bei der Art der Finanzierung, die Ihnen zur Verfügung steht. Für Leute mit einer starken Punktzahl wirkt sich dies zu Ihren Gunsten aus. Sie könnten in der perfekten Position sein, um einen Autokredit zu erhalten.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Es gibt umsetzbare Schritte, die Sie unternehmen können, um Ihre Punktzahl zu verbessern. Die gute Nachricht ist, dass ein richtig verwalteter Autokredit (bei dem Sie pünktliche Zahlungen leisten) Ihre Kreditwürdigkeit in Zukunft verbessern kann. Sobald Sie sich also einen Autokredit gesichert haben, können Sie darauf hinarbeiten, Ihre Kredithistorie für Ihr nächstes Auto, Ihren nächsten LKW oder Ihr Freizeitfahrzeug zu stärken.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

Welche Kreditwürdigkeit benötigen Sie, um eine Kreditkarte genehmigen zu lassen?

Die meisten Kreditkarten verlangen eine sehr gute Kreditwürdigkeit von 700 oder höher. Und Karten mit vielen Vergünstigungen, wie Reise- und Cashback-Prämien, verlangen normalerweise hervorragende Pun

-

Was ist eine gute Kreditwürdigkeit? Alles, was Sie wissen müssen, um sich für Kredite, Kreditkarten und mehr zu qualifizieren

Was ist eine gute Kreditwürdigkeit? Die Antwort ist schwierig, aber dieser Leitfaden sagt Ihnen alles, was Sie wissen müssen, um sich für Kredite, Kreditkarten und mehr zu qualifizieren. Unabhäng

Schulden

- Was ist ein Kredit-Score?

- Welche Kreditwürdigkeit wird für eine Hypothek benötigt?

- Welche Kreditwürdigkeit benötige ich, um eine Kreditkarte zu erhalten?

- Was ist Kredit? Alles, was Sie wissen müssen

- Wie funktioniert Kredit? Was du wissen musst

- 5 Dinge, die Sie tun müssen, bevor Sie einen Privatkredit beantragen

- Was gilt als fairer Kredit für einen Kredit im Jahr 2021?

- Ist 690 eine gute Kreditwürdigkeit für einen Privatkredit?

- Schuldenmanagement-Mythen:Was Sie wissen müssen

-

Was passiert, wenn Sie mit Studiendarlehen in Verzug geraten?

Was passiert, wenn Sie mit Studiendarlehen in Verzug geraten? Die Verschuldung von Studentendarlehen ist eines der größten Probleme, mit denen unser Land konfrontiert ist. Hochschulabsolventen zahlen einen hohen und ständig steigenden Preis, um auf die Bühne zu ...

-

Die Rückzahlung eines Autokredits ist schlecht für Ihre Kreditwürdigkeit!?

Die Rückzahlung eines Autokredits ist schlecht für Ihre Kreditwürdigkeit!? Ich habe meinen Autokredit abbezahlt und meine Punktzahl ist um 60 Punkte gesunken! So vermeiden Sie dasselbe Schicksal wie ich, wenn Sie sich dafür entscheiden, Ihren Autokredit schnell zurückzuzahle...