Was ist ein Kredit-Score?

Ein Kredit-Score ist eine Zahl, die für die finanzielle und Kreditwürdigkeit einer Person sowie für die Fähigkeit, finanzielle Unterstützung von Kreditgebern zu erhalten, repräsentativ ist. KreditgeberFinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien fungiert, um eine Finanztransaktion zu erleichtern. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen. Verwenden Sie die Kreditwürdigkeit, um die Qualifikation eines potenziellen Kreditnehmers für einen Kredit und die spezifischen Bedingungen des Kredits zu beurteilen. Im Wesentlichen, es wird verwendet, um die Fähigkeit des Kreditnehmers zu bestimmen, den geliehenen Betrag fristgerecht zurückzuzahlen. Die Bonitätsbewertung wird von einer Verbraucherkreditauskunftei wie Equifax oder TransUnion bereitgestellt.

Wer verwendet Kredit-Scores?

Jede Organisation, die Geld als Geschäftsquelle verleiht, verwendet Kredit-Scores, um die Berechtigung eines Kreditnehmers zu beurteilen. Zu diesen Organisationen gehören insbesondere BankenTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. , Kreditkartenunternehmen, Fintech-basierte Kreditgeber, Versicherungsgesellschaften, Vermieter, Regierungsbehörden, und Hypothekenbanken.

Dies kann jede Person oder Organisation sein, die versucht, jemandem Geld zu leihen oder einen Vertrag abzuschließen, der eine Rückzahlung durch eine andere Partei in einer bestimmten Zeit erfordert.

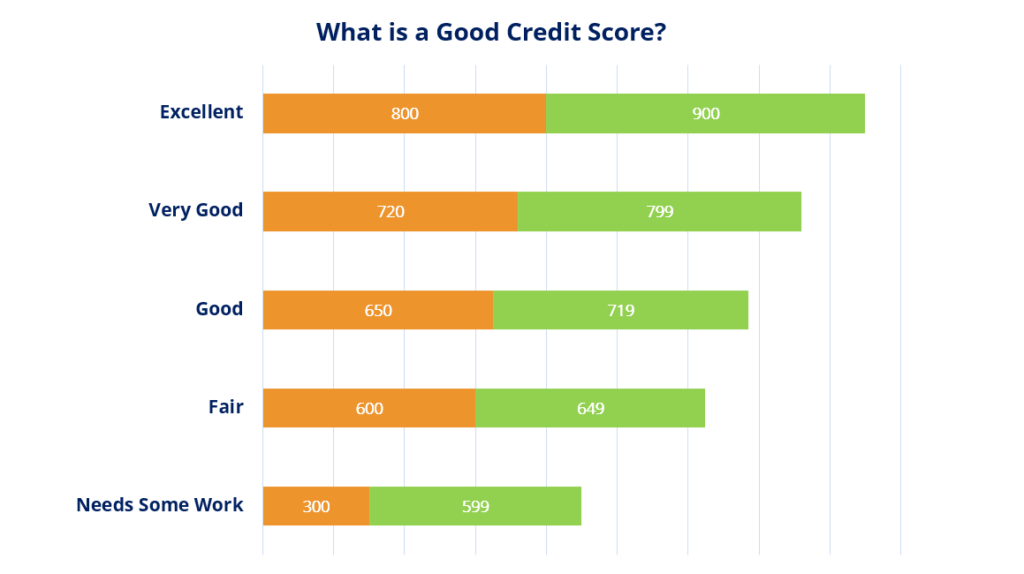

Was ist eine gute Kreditwürdigkeit?

Eine Kreditwürdigkeit reicht von 300 bis 850. Je höher Ihre Kreditwürdigkeit, desto besser ist Ihr Ansehen als Kreditnehmer. Eine respektable Kreditwürdigkeit ist oben 670 .

So verbessern Sie Ihre Kreditwürdigkeit

1. Bezahlen Sie Ihre Rechnungen pünktlich

Wenn Sie das, was fällig ist, konsequent zurückzahlen, stärken Sie Ihre Glaubwürdigkeit als Kreditnehmer. Der Aufbau Ihrer Kredithistorie braucht Zeit und die regelmäßige und zeitnahe Rückzahlung Ihrer Schulden gilt als einer der größten Indikatoren für Ihre Kreditwürdigkeit.

Für Kreditgeber, Verhaltensmuster der Vergangenheit gelten als Schlüsselindikatoren für die Zukunft. Deswegen, Wenn Sie den Kreditgebern beweisen, dass Sie in der Lage sind, rechtzeitig zurückzuzahlen, hilft dies, Ihre Kreditwürdigkeit zu verbessern.

2. Reduzieren Sie Ihre Gesamtkreditsummen

Wenn Sie proaktiv mehr als fällig zurückzahlen, können Sie sich letztendlich als glaubwürdiger Kreditnehmer präsentieren. der nicht nur zurückzahlt, aber wer tut dies vor dem Fälligkeitstermin. Dadurch können auch etwaige Zinszahlungen verringert werdenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, aber auch auf geliehene Mittel.

Zum Beispiel, wenn Sie über die Mittel verfügen, um Ihre Hypothek vorzeitig zurückzuzahlen HypothekEine Hypothek ist ein Darlehen – von einem Hypothekengeber oder einer Bank –, das es einer Person ermöglicht, ein Eigenheim zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern., dann damit, Sie treten als glaubwürdiger Kreditnehmer auf und Ihre Kreditwürdigkeit wird sich verbessern.

3. Kreditkarten effektiv verwalten:

KreditkartenKreditkarteEine Kreditkarte ist eine einfache, aber nicht alltägliche Karte, die es dem Besitzer ermöglicht, Einkäufe zu tätigen, ohne einen Bargeldbetrag herauszubringen. Stattdessen, unter Verwendung eines Kredits, bei sorgfältiger Verwendung, sind eine hervorragende Möglichkeit, Ihre Kreditwürdigkeit zu verbessern. Im Idealfall, Sie sollten nicht mehr als 35 % Ihres Kreditrahmens ausgeben. Wenn Sie diese Vorgehensweise befolgen, können Sie Ihren Gesamtschuldenbetrag in Schach halten und sicherstellen, dass Sie die Ihnen gewährte Finanzierung problemlos zurückzahlen können. Kreditgeber prüfen insbesondere, wie viel von Ihrem verfügbaren Kredit Sie tatsächlich geliehen haben. Wieder, bei Kreditgebern höher bewerten, Es ist eine gute Idee, zu keinem Zeitpunkt auf mehr als 35 % Ihres verfügbaren Guthabens zuzugreifen. So, zum Beispiel, Wenn Sie eine Kreditkarte mit 5 USD haben, 000 Kreditlinie, Sie sollten nicht zulassen, dass Ihr ausstehendes Guthaben für diese Karte 1 $ übersteigt. 700-$1, 800.

4. Kaufen Sie nicht, was Sie sich nicht leisten können

Als goldene Regel gilt Kaufen Sie keine Dinge, die Sie nicht sofort bezahlen können. Während es bequem ist, Dinge auf Kredit zu kaufen, wenn Sie sich mit den Ihnen zur Verfügung stehenden Mitteln etwas nicht sofort leisten können, es ist im Allgemeinen besser, in die andere Richtung zu schauen.

Bei der Erhaltung der finanziellen Gesundheit geht es darum, im Großen und Ganzen die richtigen Entscheidungen für sich selbst zu treffen und keine Impulskäufe zu machen, die Sie später vielleicht bereuen.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- ArrearsArrearsArrears bezieht sich auf überfällige Zahlungen, die am Ende einer bestimmten Frist nach dem Versäumen der erforderlichen Zahlungen geleistet werden sollen.

- Fair Credit Billing Act (FCBA)Fair Credit Billing Act (FCBA)Der Fair Credit Billing Act (FCBA) ist ein US-Bundesgesetz, das den Schutz von Verbrauchern vor Ausbeutung durch Gläubiger durch Abrechnungsfehler vorschreibt. Enac

- Loan CovenantLoan CovenantEin Loan Covenant ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt Kreditgebern Spielraum bei der Kreditrückzahlung und schützt gleichzeitig ihre Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer haben klare Erwartungen an

-

Was ist eine faire Kreditwürdigkeit?

Wenn Sie eine neue Art der Finanzierung beantragen müssen, sei es eine Kreditkarte oder ein Autokredit, achten Sie möglicherweise auf Ihre Kreditwürdigkeit. Schließlich verwenden Kreditgeber diese N

-

Was ist eine gute Kreditwürdigkeit?

Trotz der Auswirkungen, die Kredit-Scores haben können, missverstehen viele Menschen, was sie sind und wie sie berechnet werden. Ihr Kredit beeinflusst jeden Aspekt Ihres Lebens auf eine Weise, die

Finanzen

-

Was ist eine gute Kreditwürdigkeit?

Was ist eine gute Kreditwürdigkeit? Haben Sie sich jemals gefragt:„Was ist eine gute Kreditwürdigkeit?“ Dies ist eine normale Frage, insbesondere wenn Sie daran denken, ein Haus oder ein Auto zu kaufen oder eine Kreditkarte zu erhalten...

-

Was ist ein FICO-Score?

Was ist ein FICO-Score? Wenn Sie schon einmal versucht haben, einen Kredit aufzunehmen oder eine Kreditkarte beantragt haben, haben Sie den Begriff „FICO-Score“ wahrscheinlich mehr als einmal gehört. Wenn Sie jedoch gerade...