Was ist ein FICO-Score?

Ein FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person eine Kreditkarte ausgehändigt wird oder wenn ein Kreditgeber Top-Banken in den USA gemäß der US Federal Deposit Insurance Corporation ist, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA (Stand:Februar 2014). verleihen ihnen Geld. FICO-Scores werden auch verwendet, um den Zinssatz zu bestimmenZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede gegebene Form von Schulden berechnet. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. auf jeden Kredit, der einer Person gewährt wird. Die FICO-Scores reichen von 300 bis 850 (vom schlechtesten zum besten).

FICO-Scores verstehen

Das Akronym FICO stammt von der Firma, die solche Scores ursprünglich eingeführt hat. Vor fast drei Jahrzehnten F Luft ich saac Co rporation etablierte, was heute als FICO-Score oder Kredit-Score bekannt ist.

Letzten Endes, die Punktzahl spiegelt die Würdigung einer Person wider, Kredit zu erhalten. Je höher die Kreditwürdigkeit, desto wahrscheinlicher ist es, dass die Person ihre Schulden zurückzahlt, und desto niedriger ist der Zinssatz, der normalerweise für Gelder berechnet wird, die einer Person verliehen werden.

FICO verwendet eine Formel, an der sie die Rechte besitzen, Anwendung auf Kreditauskünfte von drei Auskunfteien:Experian, TransUnion, und Equifax. Die drei Kreditauskunfteien überwachen alle Kredite oder Kredite, die eine Person erhalten hat. Sie stellen fest, wie schnell die Kredite zurückgezahlt werden und nehmen auf eventuelle Probleme beim Inkasso Bezug. In den meisten Fällen, jedes Büro hat unterschiedliche Informationen, die verwendet werden, um einen FICO-Score zu erstellen. Die Verwendung von Online-Sites zur Überprüfung auf einen FICO-Score beinhaltet normalerweise das Zusammenstellen verschiedener Scores, um einen grundlegenden Score zu erstellen.

Faktoren, die einen FICO-Score beeinflussen

Bei der Betrachtung eines FICO-Scores sind einige Dinge zu beachten. Zu verstehen, was einen Kredit-Score beeinflusst, kann einem einzelnen Kredit helfen, verbringen, und Schulden klüger zurückzahlen.

Die Liste der Dinge, die eine Kreditwürdigkeit beeinflussen können, variiert, jedoch, Es gibt einige grundlegende Aspekte, auf die Sie genau achten sollten. Sie beinhalten:

1. Zahlungsverlauf

Die Aufzeichnung Ihres Kredits und wie schnell Sie Kredite abbezahlt haben, umfasst etwa 35% eines FICO-Scores. Verspätete Zahlungen führen immer dazu, dass ein FICO-Score sinkt. Je länger die Zahlung dauert, desto größer ist der Einfluss auf die Punktzahl. Auch Konten, die an ein Inkassobüro oder ein Insolvenzantrag gesendet werden, wirken sich erheblich auf Ihren Score aus.

2. Kreditalter

Die Kreditdauer einer Person und das allgemeine Alter jeder Kreditvergabe machen etwa 15% eines FICO-Scores aus.

3. Schulden im Verhältnis zum verfügbaren Kredit

Der Betrag des verfügbaren Kredits, den eine Person verwendet, macht etwa 30% des FICO-Scores aus. Als Faustregel gilt, nicht mehr als 30% Ihres verfügbaren Guthabens zu verwenden. Weniger Kredite häufiger zu verwenden und schnell zurückzuzahlen ist eine gute Möglichkeit, Ihren FICO-Score zu steigern.

4. Mehrere Kreditlinien haben

Es ist gut, mehr als eine Kreditlinie zu haben, die konstant abbezahlt wird. Verschiedene Kreditarten – revolvierender KreditRevolvierende KreditfazilitätEine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und dies wie eine Kreditkarte und Ratenkredite wie ein Hypotheken- oder Autokredit – hilft, Ihre Kreditwürdigkeit zu verbessern.

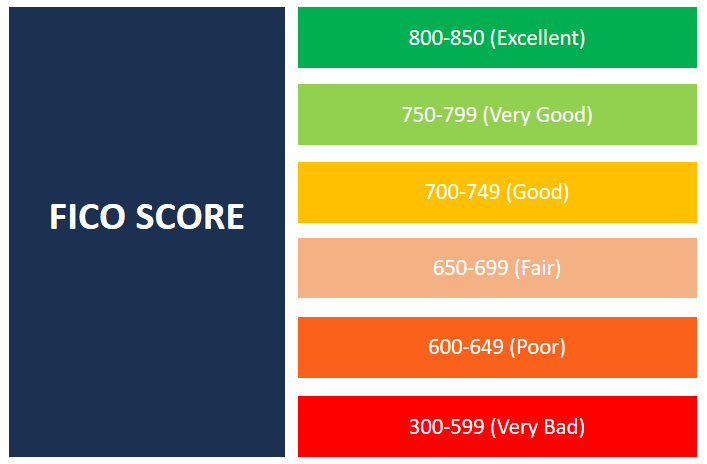

FICO-Score-Bereiche

Die Werte reichen von 300 (schlechteste) bis 850 (beste).

Eine Person mit einem FICO-Score von 800 oder höher hat eine außergewöhnliche Kredithistorie. Eine Person mit einer hohen Kreditwürdigkeit hat wahrscheinlich seit vielen Jahren mehrere Kreditlinien. Sie haben keines ihrer Kreditlimits überschritten und alle Schulden fristgerecht getilgt.

FICO-Werte im mittleren bis oberen 700er Bereich sind gute Werte. Personen mit einer Punktzahl in diesem Bereich leihen sich Geld aus, geben sie mit Bedacht aus und leisten pünktliche Zahlungen. Diese Personen, wie die im 800+-Bereich, haben es in der Regel leichter, Kredite zu bekommen und zahlen in der Regel deutlich niedrigere Zinssätze.

Die häufigsten Werte liegen zwischen 650 und 750. Während die Person mit einer Punktzahl in diesem Bereich eine ziemlich gute Kreditwürdigkeit hat, sie könnten einige verspätete Zahlungen gehabt haben. Diese Personen haben in der Regel keine Schwierigkeiten, Kredite zu erhalten. Jedoch, sie müssen möglicherweise etwas höhere Zinsen zahlen.

Die letzte zu berücksichtigende reale Spanne ist eine Punktzahl von 599 oder weniger. Sie gelten als schlechte Kreditwürdigkeit und resultieren in der Regel aus mehreren verspäteten Zahlungen, Nichtbegleichung von Schulden, oder Schulden, die an Inkassounternehmen gegangen sind. Personen mit solchen FICO-Scores haben es oft schwer – wenn nicht sogar unmöglich –, irgendeine Form von Kredit zu bekommen.

Letztes Wort

Der Schlüssel für jeden, der nach einem guten FICO-Score sucht, ist die Einrichtung von Kreditlinien, in kleinen oder abgemessenen Mengen verwenden, und zahle sie schnell aus. Ein gutes Ergebnis ist wichtig, insbesondere für Personen, die größere Kredite wie einen Autokredit oder eine Haushypothek aufnehmen möchten.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation AnalystWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um mehr zu lernen, Sehen Sie sich die folgenden CFI-Ressourcen an:

- Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind

- Wertberichtigung für zweifelhafte KontenWertberichtigung für zweifelhafte KontenDie Wertberichtigung für zweifelhafte Konten ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

- Bank LineBank LineEine Banklinie oder eine Kreditlinie (LOC) ist eine Art der Finanzierung, die einer Einzelperson gewährt wird, Konzern, oder Regierungsstelle, bei einer Bank oder sonstigem

- Revolver DebtRevolver DebtRevolver Debt ist eine Kreditform, die sich von Ratenkrediten unterscheidet. Bei Revolverschulden der Kreditnehmer hat ständigen Kreditzugang bis zum Maximum

-

Was ist eine faire Kreditwürdigkeit?

Wenn Sie eine neue Art der Finanzierung beantragen müssen, sei es eine Kreditkarte oder ein Autokredit, achten Sie möglicherweise auf Ihre Kreditwürdigkeit. Schließlich verwenden Kreditgeber diese N

-

Was ist eine gute Kreditwürdigkeit?

Trotz der Auswirkungen, die Kredit-Scores haben können, missverstehen viele Menschen, was sie sind und wie sie berechnet werden. Ihr Kredit beeinflusst jeden Aspekt Ihres Lebens auf eine Weise, die

Finanzen

- Was bedeutet ein R9-Kredit-Score?

- Was ist Cashback?

- Was ist Bonitätsanalyse?

- Was ist ein Kredit-Score?

- Was ist eine gute Kreditwürdigkeit für den Autokauf?

- Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

- Welche Kreditwürdigkeit wird für eine Hypothek benötigt?

- Welche Kreditwürdigkeit benötige ich, um eine Kreditkarte zu erhalten?

- Was ist die höchste Kreditwürdigkeit?

-

Was sind die FICO Score®-Bereiche?

Was sind die FICO Score®-Bereiche? Wenn Sie versuchen, Ihre Kreditwürdigkeit zu verbessern, ist es wichtig zu wissen, wie Kreditgeber die Kreditwürdigkeit kategorisieren. Auf diese Weise können Sie bestimmen, wo Ihres sein sollte, um I...

-

Was ist ein FICO-Score?

Was ist ein FICO-Score? Wenn Sie schon einmal versucht haben, einen Kredit aufzunehmen oder eine Kreditkarte beantragt haben, haben Sie den Begriff „FICO-Score“ wahrscheinlich mehr als einmal gehört. Wenn Sie jedoch gerade...