3 Möglichkeiten, Ihre Kreditwürdigkeit zu verbessern und dieselbe zu erhalten

Wenn Sie eine gute Kreditwürdigkeit haben, davon profitieren Sie selbst. Es ermöglicht Ihnen niedrigere Zinsen für Ihre Kredite und Kreditkarten zu zahlen. Sie sparen auch Ihr hart verdientes Geld für Versicherungen sowie Kautionen, wenn es um Smartphone-Service und -Dienstprogramme geht. Vorausgesetzt, Sie haben eine gesunde Punktzahl.

Laut einem in der Huffington Post veröffentlichten Artikel wenn Sie die Miete für Ihre Wohnung bezahlen, Informieren Sie sich unbedingt über die Zahlung bei den Auskunfteien. Es ist eine Möglichkeit, Ihre Kreditwürdigkeit zu verbessern. Meistens, der Verwalter meldet die Zahlung nach Abschluss des Mietvertrags auf Anfrage.

In diesem Artikel, Wir werden Sie durch die drei Möglichkeiten führen, wie Sie Ihre Kreditwürdigkeit verbessern können. Lesen Sie weiter, um mehr zu erfahren.

1. Bezahlen Sie alle Ihre Rechnungen innerhalb des Fälligkeitsdatums

Wenn es um Rechnungszahlungen geht, Sie sollten alle Rechnungen begleichen und nicht nur Ihre Kreditkarten oder Kredite. Es gibt einige Rechnungen, die den Büros nicht gemeldet werden, selbst wenn Sie pünktliche Zahlungen leisten. Jedoch, dasselbe könnte unter Ihre Kreditauskunft fallen, wenn Sie die Zahlung nicht rechtzeitig leisten.

Wussten Sie, dass selbst ein kleiner Betrag wie eine Bibliotheksstrafe im Bericht landen kann, wenn Sie nicht denselben Betrag bezahlen? Ja, es wird an das Inkassobüro gesendet. Deswegen, Bezahle weiterhin all deine Rechnungen, groß oder klein rechtzeitig, um eine gesunde Kreditwürdigkeit zu gewährleisten. Im Falle, Sie haben irgendwelche Zweifel, melde dich bei yourscoreandmore oder ähnlichen Plattformen.

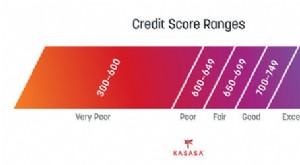

2. Erfahren Sie, was eine gute Kreditwürdigkeit ausmacht

Wenn Sie mehr darüber erfahren, was eine gute Kreditwürdigkeit ausmacht, es wird Ihnen helfen, eine gute Punktzahl zu halten. Es gibt fünf wesentliche Aspekte, die bei der Berechnung Ihrer Punktzahl helfen. Dazu gehören Ihr Schuldenstand, Zahlungshistorie, Kredit-Mix, neuer Kredit, und Kreditalter.

Es gibt ein paar Dinge, die keinen Einfluss auf Ihre Punktzahl haben. Zum Beispiel, Nebenkostenabrechnungen und Überziehungen von Girokonten nützen nichts und schaden Ihrer Kreditwürdigkeit nicht.

3. Vermeiden Sie das Schließen alter Kreditkarten

Wenn Sie eine alte Kreditkarte schließen, das bedeutet, dass das kartenausgebende Unternehmen keine Updates mehr an Equifax sendet, Erfahrung, oder TransUnion – die Auskunfteien. Wussten Sie, dass die Bonitätsbewertungsmethode auf inaktive Konten keinen großen Wert legt?

Nach 10 Jahren, das Büro löscht die Aufzeichnungen eines geschlossenen Kontos aus der Kreditauskunft. Wenn du diesen Rekord verlierst, es wird das durchschnittliche Alter des Kredits, den Sie die ganze Zeit über hatten, reduzieren. was zu einem Tropfen in Ihrer Kreditwürdigkeit führt.

Wenn Sie alte Kreditkarten schließen, es würde auch Ihr aktuelles Kreditlimit reduzieren. Zum Beispiel, Wenn Sie zwei Karten mit einem kombinierten Ausgabenlimit von 7 USD haben, 000 und Sie entscheiden sich, ein Kreditkartenkonto mit $2 zu schließen, 000-Grenze; Ihr Kreditlimit beträgt 5 USD, 000. Daher Schließen Sie keine alten Kreditkartenkonten.

4. Stellen Sie Ihre Anträge auf neue Kredite ab – und „harte“ Anfragen

Ihre Akte kann auf zwei Arten untersucht werden:regelmäßig als „harte“ und „feine“ Anfragen bezeichnet. Eine häufige heikle Anfrage kann beinhalten, dass Sie Ihre eigene Kreditwürdigkeit überprüfen, Erlauben Sie einem möglichen Chef, Ihre Kreditwürdigkeit zu überprüfen, Prüfungen durch Geldstiftungen, mit denen Sie ab sofort zusammenarbeiten, und Mastercard-Organisationen, die Ihr Dokument prüfen, um zu entscheiden, ob sie Ihnen vorab genehmigte Kreditangebote senden müssen. Empfindliche Anfragen haben keinen Einfluss auf Ihre finanzielle Einschätzung.

5. Die Menge harter Anfragen bricht ab

Es gibt zwei Arten von Anfragen, die eine harte und eine heikle Anfrage ausspielen können. Eine heikle Anfrage ist der Punkt, an dem Sie Ihre eigene Kreditwürdigkeit prüfen. An dem Punkt, an dem ein potenzieller Manager Ihr Guthaben durchsieht, oder wenn irgendwelche Blicke von monetären Stiftungen vermittelt werden (mit denen Sie jetzt arbeiten), diese werden heikle Anfragen genannt. Empfindliche Anfragen haben keinen Einfluss auf Ihre finanzielle Einschätzung. Ein harter Antrag ist das, was passiert, wenn Sie eine Ladekarte beantragen. oder ein Vorschuss. Harte Anfragen, die manchmal vorkommen, haben keinen Einfluss auf Ihre FICO-Bewertung. Trotz, eine beträchtliche Anzahl davon innerhalb eines kurzen Zeitrahmens wird Ihre FICO-Bewertung beeinflussen. Banken werden dies so interpretieren, dass Sie Bargeld benötigen, da Sie mit Geldproblemen zu tun haben.

6. Cutoff, wie oft Sie neue Konten beantragen

Während Sie möglicherweise Aufzeichnungen öffnen müssen, um Ihr Kreditdokument zu erstellen, Sie müssen in der Regel einschränken, wie regelmäßig Sie Kreditanträge stellen. Jede Anwendung kann eine harte Anfrage auslösen, was deinen Scores ein wenig schaden kann, Anfragen können sich jedoch summieren und Ihre finanziellen Einschätzungen verstärken. Das Öffnen eines anderen Datensatzes verringert ebenfalls Ihre normale Aufzeichnungsdauer. und das könnte Ihre Ergebnisse ebenfalls verletzen.

7. Revolvierende Kontostände abbauen

Unabhängig davon, ob Sie mit Ihren Rechnungen nicht im Rückstand sind, Ein hohes Gleichgewicht beim Drehen von Kreditaufzeichnungen kann zu einer hohen Kreditnutzungsrate führen und Ihre Punktzahlen beeinträchtigen. Rotierende Konten beinhalten Mastercards und Kreditverlängerungen, und ein niedriges Gleichgewicht zu halten, das mit ihren Kredit-Cutoff-Punkten verglichen wird, kann Ihnen bei der Verbesserung Ihrer Ergebnisse helfen. Diejenigen mit den bemerkenswertesten FICO-Ratings werden ihren Kreditnutzungsanteil im Allgemeinen im niedrigen einstelligen Bereich halten.

8. Verwenden Sie die Kreditüberwachung, um Ihren Fortschritt zu verfolgen

Kreditüberwachungsbehörden sind eine einfache Methode, um festzustellen, wie sich Ihre FICO-Bewertung auf lange Sicht ändert. Diese Verwaltungen, Viele davon sind kostenlos, Bildschirm für Änderungen in Ihrem Bestätigungsbericht, zum Beispiel, einen gepflegten Datensatz oder einen anderen Datensatz, den Sie geöffnet haben. Sie geben Ihnen normalerweise zusätzlich die Zulassung zu mindestens einer Ihrer Finanzbewertungen von Equifax, Erfahrung, oder TransUnion, die von Monat zu Monat aktualisiert werden.

9. Vereinigen Sie Ihre Verpflichtungen

Für den Fall, dass Sie so viele Verpflichtungen haben, Sie könnten dies wirklich zu Ihrem potenziellen Vorteil nutzen. Sie können bei Ihrer Bank oder einem Kreditinstitut einen Verpflichtungserfüllungsvorschuss abschließen. Sie können sie einfach entschädigen. Sie müssen nur eine Rate leisten. Denken Sie daran, dass für den Fall, dass Sie die Finanzierungskosten für Ihren Vorschuss senken können, Sie können die Verpflichtung schneller auflösen. Ein anderer Ansatz, um viele Ladekartenanpassungen zu kombinieren, ist die Balance-Bewegung. Einige wenige Karten haben regelmäßig einen begrenzten Zeitraum, in dem sie 0% Aufschlag auf das Guthaben auf Ihrer Karte berechnen. Auf jeden Fall, die Gleichgewichtsbewegungsgebühr kann Sie zwischen 3% und 5% Ihrer Summe kosten.

Fazit

Behalten Sie diese Tipps im Hinterkopf, damit Sie Ihre Kreditwürdigkeit verbessern können. Rechnungen pünktlich begleichen, Kredite, und Karten. Verpassen Sie auf keinen Fall den Zahlungstermin.

-

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit

Egal, ob Sie versuchen, ein Haus zu kaufen oder sich um einen neuen Job, einen Kredit oder eine Kreditkarte zu bewerben, Ihre Kreditwürdigkeit wirkt sich auf viele Bereiche Ihres Lebens aus. Ihre FICO

-

5 hochwirksame Möglichkeiten, um Ihre Kreditwürdigkeit zu verbessern, bevor Sie einen Kredit erhalten

Ihre Kreditwürdigkeit ist der wichtigste Faktor bei der Bestimmung des Zinssatzes, den Sie für ein Darlehen erhalten. Möglicherweise arbeiten Sie seit Monaten oder sogar Jahren daran, Ihre Kreditwürdi

Persönliche Finanzen

- 5 sichere Wege, um eine gute Kreditwürdigkeit im Ruhestand zu erhalten

- Ihre Kreditwürdigkeit – und warum sie wichtig ist

- Ihre Kreditwürdigkeit und Kreditkartenprämien:10 Tipps

- So verbessern Sie Ihre Kreditwürdigkeit

- 3 Möglichkeiten, wie Bildung Ihre Kreditwürdigkeit beeinflussen kann

- 3 einfache Möglichkeiten, Ihre Kreditwürdigkeit während der Feiertage zu verbessern

- 9 Wege, wie Expats ihre Kreditwürdigkeit aufrechterhalten können

- So verbessern Sie Ihre Kreditwürdigkeit

- So verbessern Sie Ihre Kreditwürdigkeit Schritt für Schritt

-

Was ist die durchschnittliche Kreditwürdigkeit und warum?

Was ist die durchschnittliche Kreditwürdigkeit und warum? Seit dem 1. Januar 2007 können Deutsche ihre Kreditkarten für Zigaretten aus Automaten verwenden. Sehen Sie mehr Bilder von Schulden. Ihre Kreditwürdigkeit hat eine bescheidene Geschichte. In den 195...

-

Verbessern Sie Ihre Kreditwürdigkeit

Verbessern Sie Ihre Kreditwürdigkeit Das pünktliche Bezahlen von Rechnungen und die Tilgung von Schulden sorgen für eine hohe Kreditwürdigkeit. Mehr anzeigen Schuldenbilder . Eine Zahl könnte zwischen Ihnen und Ihrem Traumhaus stehen. ...