3 einfache Möglichkeiten, Ihre Kreditwürdigkeit während der Feiertage zu verbessern

Ob Sie sich mit leckerem Truthahn vollstopfen, Dekorationen aufstellen, oder einfach nur eine wohlverdiente Pause genießen, Sie denken wahrscheinlich während der Ferien nicht viel über Ihre Kreditwürdigkeit nach. Aber auch wenn es keinen Spaß macht, Die Überwachung Ihrer Kreditwürdigkeit zu dieser Jahreszeit kann Ihnen dabei helfen, Ihren finanziellen Vorsätzen oder Zielen für das neue Jahr näher zu kommen. Hier sind ein paar Möglichkeiten, um Ihrer Kreditwürdigkeit während dieser Ferienzeit einen dringend benötigten Schub zu verleihen.

Planen Sie mehr Einkäufe mit Bargeld zu tätigen

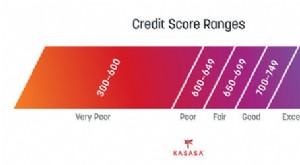

Es ist ein Mythos, dass die meisten Leute ihre Weihnachtseinkäufe mit Kreditkarten erledigen. Im Jahr 2016, Die Umfrage zu Urlaubsausgaben von Experian ergab, dass 55 Prozent der Befragten Bargeld als geplante Zahlungsmethode für Weihnachtsgeschenke wählten. Bargeld statt Kreditkarten auszugeben ist ein kluger Schachzug, um den potenziellen Schuldenzyklus zu verhindern, den die Feiertage mit sich bringen können. Die Zahlung mit Bargeld statt mit Plastik trägt dazu bei, Ihre Kreditauslastung niedrig zu halten. Dieses Verhältnis vergleicht das Ihnen zur Verfügung stehende Gesamtguthaben mit dem von Ihnen verwendeten Guthaben. Eine niedrige Quote bedeutet, dass Sie nicht viel von Ihrem Guthaben verwenden. Denken Sie daran, dass Ihr Kreditausnutzungsgrad 30 Prozent Ihrer Kreditwürdigkeit ausmacht.

Beantragen Sie eine Kreditkarte mit einem niedrigen effektiven Jahreszins

Während Bargeld König ist, 47 Prozent der Befragten planten letztes Jahr noch, Kreditkarten für ihre Weihnachtseinkäufe zu verwenden. Wenn Sie vorhaben, Plastik für diese Weihnachtseinkaufszeit herauszunehmen, Vielleicht möchten Sie Ihrer örtlichen Kreditgenossenschaft einen Besuch abstatten, bevor Sie mit dem Wischen beginnen.

Nach Angaben der National Credit Union Administration der durchschnittliche Zinssatz einer regulären Kreditkarte einer Kreditgenossenschaft lag im September 2017 bei 11,61 Prozent. Karten von Banken kamen mit einer durchschnittlichen Quote von 12,96 Prozent. (Siehe auch:Beste Kreditkarten mit niedrigem Zinssatz)

Nehmen wir an, Sie würden 1 $ ausgeben, 000 mit einer Kreditkarte und zahlen alles in drei Monaten zurück. Mit einem effektiven Jahreszins von 12,96 Prozent, Sie müssten drei monatliche Zahlungen in Höhe von 341 US-Dollar leisten. Das sind 23 Dollar an Zinszahlungen für diese 1000 Dollar. Eine weitere Möglichkeit, Zinsgebühren für Ihre Urlaubsausgaben zu vermeiden, besteht darin, eine Karte zu erwerben, die 0% effektiven Jahreszins auf Einkäufe für einen Aktionszeitraum bietet.

Indem Sie weniger Zinsen zahlen, Sie zahlen eher pünktlich (was 35 Prozent Ihrer Kreditwürdigkeit ausmacht) und schulden insgesamt weniger Kreditkarten-Kreditgebern (was 30 Prozent Ihrer Kreditwürdigkeit ausmacht).

Jedoch, Das Wichtigste ist, dass Sie sich verpflichten, Ihre Urlaubseinkäufe zu bezahlen, damit Sie nicht immer noch dafür bezahlen, wenn die Feiertage wieder vorbeiziehen.

Hochverzinsliche Kreditkarten konsolidieren

Der Versuch, die empfohlene Kreditausnutzungsquote von 30 Prozent zu erreichen, kann sich wie eine überwältigende Aufgabe anfühlen, wenn der Großteil Ihrer monatlichen Zahlung für hohe Zinsen verwendet wird. Eine Möglichkeit, dies zu überwinden, besteht darin, Ihre Möglichkeiten zu erkunden, Guthaben anderer Karten mit einer persönlichen Kreditlinie oder einer anderen Art der Finanzierung zu konsolidieren.

Kreditgenossenschaften schlagen auch die Nationalbanken mit niedrigeren Zinssätzen für private Kreditlinien. Ab September 2017, Ein 36-monatiger unbesicherter Festzinskredit wurde mit einem durchschnittlichen Zinssatz von 9,20 Prozent bei Kreditgenossenschaften und 10,04 Prozent bei Banken verzinst. Und während der Ferienzeit, Kreditgenossenschaften neigen dazu, noch niedrigere Preise anzubieten.

Sie können auch einen Saldotransfer durchführen, um hochverzinste Kreditkartenschulden zu konsolidieren. Damit dies funktioniert, Sie müssten eine neue Kreditkarte eröffnen, die einen Einführungspreis für Guthabenüberweisungen bietet. Möglicherweise müssen Sie eine Gebühr zahlen, um Ihr Guthaben zu überweisen (normalerweise etwa 3 Prozent), und Sie möchten Ihre Schulden zurückzahlen, bevor das Aktions-APR-Fenster geschlossen wird (normalerweise zwischen sechs und 21 Monaten) und der Zinssatz steigt. Jedoch, Wenn Sie ein Jahr oder so Zeit haben, um Kreditkartenschulden zu einem viel niedrigeren Zinssatz zu bewältigen, können Sie viel Geld sparen, wenn Sie sorgfältig sind. (Siehe auch:Die besten Kreditkarten mit 0% Guthabenüberweisung)

In der Lage zu sein, Ihre Guthaben zu konsolidieren, ermöglicht es Ihnen, Ihre Schuldenmonster schneller zu töten, Das wird Ihren Urlaub sicherlich ein wenig heller machen – und Ihre Kreditwürdigkeit verbessern. Denken Sie daran, dass je länger Sie ein Guthaben bei hochverzinsten Kreditkarten und Krediten haben, desto mehr Zinsen werden Sie für Ihre Schulden anhäufen, und desto länger wird Ihre Kreditwürdigkeit niedrig bleiben. (Siehe auch:5 Tricks, um Ihre Schulden zu konsolidieren und Geld zu sparen)

-

5 hochwirksame Möglichkeiten, um Ihre Kreditwürdigkeit zu verbessern, bevor Sie einen Kredit erhalten

Ihre Kreditwürdigkeit ist der wichtigste Faktor bei der Bestimmung des Zinssatzes, den Sie für ein Darlehen erhalten. Möglicherweise arbeiten Sie seit Monaten oder sogar Jahren daran, Ihre Kreditwürdi

-

So verbessern Sie Ihre Kreditwürdigkeit (in jedem Alter)

Ihre Kreditwürdigkeit spielt in vielen Aspekten und Phasen Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für ein Darlehen erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für

Persönliche Finanzen

- So verbessern Sie Ihre Kreditwürdigkeit

- 3 Möglichkeiten, wie Bildung Ihre Kreditwürdigkeit beeinflussen kann

- 10 Möglichkeiten, Ihre Finanzen vor den Feiertagen aufzuräumen

- 5 Nach den Feiertagen wird es Ihnen Ihre Kreditwürdigkeit danken

- Verantwortungsvoller Umgang mit Kreditkarten in den Ferien

- 5 Möglichkeiten, Ihre Kreditwürdigkeit schnell zu verbessern

- Die 5 Dinge mit dem größten Einfluss auf Ihre Kreditwürdigkeit

- So verbessern Sie Ihre Kreditwürdigkeit

- So verbessern Sie Ihre Kreditwürdigkeit Schritt für Schritt

-

Verbessern Sie Ihre Kreditwürdigkeit

Verbessern Sie Ihre Kreditwürdigkeit Das pünktliche Bezahlen von Rechnungen und die Tilgung von Schulden sorgen für eine hohe Kreditwürdigkeit. Mehr anzeigen Schuldenbilder . Eine Zahl könnte zwischen Ihnen und Ihrem Traumhaus stehen. ...

-

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit Egal, ob Sie versuchen, ein Haus zu kaufen oder sich um einen neuen Job, einen Kredit oder eine Kreditkarte zu bewerben, Ihre Kreditwürdigkeit wirkt sich auf viele Bereiche Ihres Lebens aus. Ihre FICO...