Ihre Kreditwürdigkeit – und warum sie wichtig ist

Für die heutige Ausgabe des Monats „back to basics“ bei Get Rich Slowly, Wir werden über Kredit-Scores sprechen. Was ist eine Kreditwürdigkeit? Warum sollten Sie sich darum kümmern?

Wenn du dein Leben gehst, Sie hinterlassen eine Spur von Transaktionen. Sie nehmen eine Hypothek auf, Du kaufst ein neues Auto, Sie verwenden Ihre Kreditkarte, um neue Kleidung zu kaufen, und Ihr Debitauto, um Lebensmittel einzukaufen.

Jeden Monat, Ihre Gläubiger – die Unternehmen, denen Sie Geld schulden – senden Informationen über Ihre jüngsten Aktivitäten an eine Vielzahl von Kreditauskunfteien (allgemein bezeichnet als Kreditauskunfteien ). Jede Agentur sammelt diese Informationen in einer Datei, die als Kreditauskunft bezeichnet wird.

Ihre Kreditauskunft ist eine Historie darüber, wie gut Sie Ihre Kredite verwaltet haben. Es enthält Informationen zu Ihrem Wohnort, wie viel du geliehen hast, und ob Sie dazu neigen, Ihre Rechnungen pünktlich zu bezahlen. Es wird auch vermerkt, ob Sie jemals Insolvenz angemeldet haben.

Die Kreditauskunfteien – Equifax, Erfahrung, und TransUnion – verkaufen Sie Ihre Kreditauskunft an andere Unternehmen, damit diese entscheiden können, ob sie Ihnen Geld leihen, verkaufe dir eine Versicherung, Miete dir ein Haus, oder dir einen Job geben.

Kreditauskünfte können langweilig sein, aber sie sind lebenswichtig, weil sie die Basis für deine Kreditwürdigkeit .

Ihre Kreditwürdigkeit

Während Ihr Guthaben Prüfbericht sammelt Informationen über Ihre Schuldenhistorie, dein kredit Spielstand ist eine einzelne Zahl, die alle diese Daten zusammenfasst.

Kredit-Scoring gibt es seit Jahrzehnten in der einen oder anderen Form. Es wurde erst in den 1980er Jahren weit verbreitet, nachdem ein Film namens Fair Isaac (jetzt bekannt als FICO) eine neue Art von Kreditbewertung namens a . entwickelt hatte FICO-Ergebnis . Die Hypothekenbranche erkannte die Nützlichkeit von Kredit-Scores, Mitte der 1990er Jahre weit verbreitet. Andere Branchen folgten diesem Beispiel.

Um Ihre Kreditwürdigkeit zu generieren, FICO entnimmt Daten aus Ihrer persönlichen Kreditauskunft und vergleicht diese Informationen mit ähnlichen Daten von Millionen anderer Personen. FICO verwendet dann geheime Formeln, um all diese Informationen in eine einzige Zahl zusammenzufassen. die von 300 bis 850 reichen kann. Diese Zahl ist ein Maß für das Risiko. Es gibt Kreditgebern eine gute Vorstellung davon, wie wahrscheinlich es ist, dass Sie sie zurückzahlen. Sie verwenden es, um zu entscheiden, wie viel sie dir leihen, welche Zinssätze zu berechnen sind, und welche Bedingungen zu setzen sind.

„Eine schlechte oder sogar mittelmäßige Kreditwürdigkeit kann Sie in Ihrem Leben leicht Zehntausende oder sogar Hunderttausende von Dollar kosten. ” Liz Weston schreibt in Ihre Kreditwürdigkeit . „Man muss nicht einmal jede Menge Kreditprobleme haben, um einen Preis zu zahlen. Manchmal genügt eine einzige verpasste Zahlung, um Ihre Kreditwürdigkeit um mehr als 100 Punkte zu senken und Sie in die Risikokategorie eines Kreditgebers einzuordnen.“

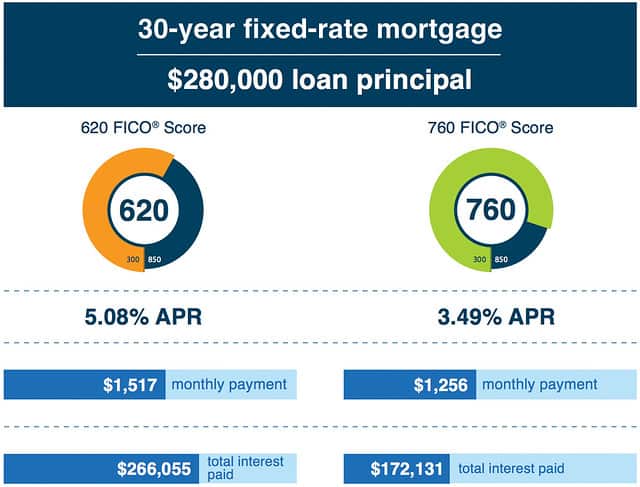

Eine hohe Kreditwürdigkeit bringt Ihnen die besten Zinssätze für Kreditkarten und Kredite, einschließlich Hypotheken. Mit einer niedrigen Punktzahl, Sie zahlen höhere Gebühren und Zinsen.

Hier ist ein Beispiel von FICO:

Schlechte Kredite können eine Abwärtsspirale auslösen. Ein Geldfehler führt zu einer schlechten Kreditwürdigkeit, was mehr Geld kostet und zu mehr Schulden führt, was Ihre Kreditwürdigkeit senkt ... und so weiter. Aber Ihre Kredithistorie beeinflusst nicht nur Ihre Fähigkeit, Geld zu leihen. Heutzutage, Es wird von Versicherungsgesellschaften verwendet, Vermieter, und sogar Arbeitgeber.

- Einige Versicherungsgesellschaften verwenden eine bestimmte Kreditwürdigkeit (bekannt als Ihre Versicherungs-Score ) – kombiniert mit anderen Informationen – um abzuschätzen, wie wahrscheinlich es ist, dass Sie einen Anspruch geltend machen. Eine niedrigere Punktzahl kann zu höheren Versicherungsprämien führen.

- Wenn Sie versuchen, ein Haus zu mieten, Ihr potenzieller Vermieter kann eine Bonitätsprüfung durchführen. Wenn Ihre Kreditwürdigkeit niedrig ist, sie sieht Sie möglicherweise als Hochrisikomieter und verlangt eine größere Kaution – oder lehnt Ihren Antrag einfach ab.

- Aktuelle und potenzielle Arbeitgeber können Ihre Kreditauskunft abrufen, wenn Sie ihnen eine schriftliche Erlaubnis erteilen. Dies gilt insbesondere, für die Sicherheit wichtig ist. Bei einigen Arbeitgebern eine gute Bonität zeigt, dass Sie das Unternehmen weniger wahrscheinlich stehlen, Bestechungsgelder anzunehmen, oder sensible Informationen preiszugeben.

Wie du dir vorstellen kannst, Ihre Kreditwürdigkeit kann einen sehr realen Einfluss auf Ihr Leben haben. Doch wie wird Ihre Bonität eigentlich berechnet? Lass uns mal sehen.

Die Anatomie eines Kredit-Scores

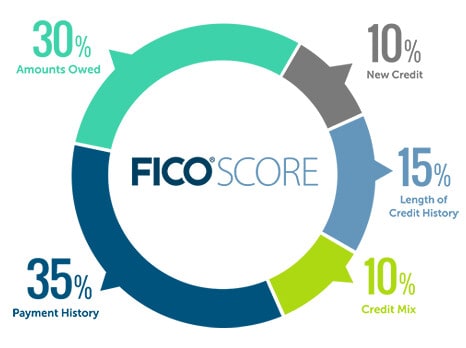

Laut FICO, Ihre Kreditwürdigkeit wird durch eine Vielzahl von Faktoren bestimmt, die vorhersagen, wie wahrscheinlich es ist, dass Sie das geliehene Geld zurückzahlen. Ihre Kreditwürdigkeit erfasst 22 Informationen aus fünf großen Kategorien:

- Zahlungshistorie (35% Ihres FICO-Scores):Bezahlen Sie Ihre Rechnungen pünktlich? Wenn Sie zu spät bezahlen, wie spät? Wie lange ist es her, dass Sie eine Zahlung verpasst haben? Wie oft hatten Sie Probleme? Je verantwortungsvoller du warst, desto höher ist Ihre Punktzahl.

- Geschuldete Beträge (30 %):Wie viel Guthaben haben Sie aktuell? Von diesem Kredit wie viel verwendest du? Wie viele Ihrer Konten haben Guthaben? Je weniger von Ihrem verfügbaren Guthaben Sie verwenden, desto besser ist Ihre Punktzahl.

- Kreditalter (15%):Seit wann sind Ihre Konten geöffnet? Wie lange ist es her, dass Sie sie benutzt haben? Je länger Sie Konten haben, desto besser ist Ihre Punktzahl.

- Kredit-Mix (10 %):Wie viele verschiedene Arten von Kreditkonten haben Sie? (Die beiden Hauptarten sind Ratenschuld wie ein Autokredit oder eine Hypothek und revolvierende Schulden wie Kreditkarten.) Wie viele haben Sie von jedem Typ? Ihr FICO-Score wird höher sein, wenn Sie eine Mischung aus verschiedenen Kreditarten verwenden. (Das ist die einzige Schwäche für meinen eigenen Score. Ich habe im Moment keine Ratenkredite.)

- Neues Guthaben (10 %):Haben Sie in letzter Zeit neue Kreditkonten eröffnet? Wie viele? Das Eröffnen neuer Konten kann Ihre Punktzahl beeinträchtigen, vor allem, wenn Sie viele auf einmal öffnen.

Für einige Leute – wie junge Erwachsene, die keine lange Kredithistorie haben – kann das Gewicht jeder einzelnen Kategorie etwas unterschiedlich sein.

Während FICO diesen breiten Überblick darüber teilt, wie sie Scores bestimmen, die tatsächlichen Formeln sind vertraulich. Wenn Sie weitere Informationen wünschen, Laden Sie die kostenlose Broschüre „Understanding FICO Scores“ von FICO herunter.

Was ist eine gute Kreditwürdigkeit?

Laut FICO, der nationale durchschnittliche FICO-Score beträgt 695. Das Unternehmen teilt zwar keine detaillierten Statistiken über Kredit-Scores mit, Sie haben die folgenden Leitlinien veröffentlicht:

- Ein FICO-Score von 800+ gilt als außergewöhnlich.

- Ein FICO-Score zwischen 740 und 799 gilt als überdurchschnittlich.

- Ein FICO-Score zwischen 670 und 739 gilt als durchschnittlich.

- Ein FICO-Score zwischen 580 und 669 gilt als unterdurchschnittlich. (Viele Kreditgeber werden weiterhin Kredite mit Bewertungen in diesem Bereich genehmigen.)

- Ein FICO-Score unter 580 liegt deutlich unter dem US-Durchschnitt und zeigt, dass Sie ein riskanter Kreditnehmer sind.

Jeder dieser Bereiche (oder Quintile) enthält ungefähr 20 % der amerikanischen Bevölkerung. (Etwa 17% der USA haben eine Punktzahl unter 580, zum Beispiel, während 19,9 % Werte über 800 haben.)

Letzten Februar, Ich habe mich für eine neue Kreditkarte angemeldet. Mein Bankier war gesprächig und wir führten ein amüsantes Gespräch über Kreditwürdigkeit und Kreditwürdigkeit.

„Ihre Kreditwürdigkeit beträgt 804, " er bemerkte. "Das ist unüblich. Die durchschnittliche Kreditwürdigkeit liegt unter 700. Außerdem zahlen Sie jeden Monat Ihr Guthaben aus. Das ist auch ungewöhnlich.“

"Es ist?" Ich fragte.

„Sie wetten, " er sagte. „Etwa 90 % unserer Kreditkartenkunden haben ein Guthaben. Ich kann sagen, dass wir wahrscheinlich kein Geld mit dir verdienen werden, aber das ist OK. Sie können nicht alle gewinnen!“

Obwohl das Einkommen kein direkter Faktor bei der Berechnung der Kreditwürdigkeit ist, dort ist eine starke Korrelation zwischen Haushaltseinkommen und Kreditwürdigkeit . Je mehr ein Mensch verdient, desto höher ist wahrscheinlich ihre Kreditwürdigkeit. Das Alter ist ebenfalls ein Faktor (was nicht verwunderlich ist, da Sie eine Kredithistorie aufbauen müssen, um ein gutes Ergebnis zu erzielen).

So verbessern Sie Ihre Kreditwürdigkeit

Die bloße Kenntnis Ihrer Kreditwürdigkeit bringt Ihnen nicht viel. Wenn Sie mit Ihrem Ergebnis nicht zufrieden sind, Sie kann Schritte unternehmen, um es zu verbessern. Meine Freunde von Stacking Benjamins haben gerade ein Podcast-Interview mit Farnoosh Torabi über die Schlüssel zur Erhöhung Ihrer Kreditwürdigkeit veröffentlicht. Aus meiner Lektüre, Diese fünf Faktoren sind wichtig, um ihm einen Schub zu geben:

- Zahle deine Schulden ab. Laut Kreditexpertin Liz Weston „Das Beste, was Sie tun können, um Ihre Kreditwürdigkeit zu verbessern, besteht darin, Ihre Kreditauslastung zu reduzieren.“ Mit anderen Worten, reduzieren Sie Ihre Kreditkartensalden. FICO berichtet, dass etwa jeder siebte Kreditkarteninhaber über 80 % seines Kreditlimits hat. „Unter 30 % ist gut, “, sagt Weston. „Unter 10 % ist besser.“

- Bezahlen Sie pünktlich. Laut Weston, wenn Ihr FICO 780 ist, eine einzige verspätete Zahlung kann 100 Punkte verlieren. Wenn Ihre Punktzahl 680 beträgt, eine verspätete Zahlung kann 70 Punkte einsparen. Wenn Sie eine Zahlung verpassen, keine Panik. Tun Sie, was Sie können, um auf dem Laufenden zu bleiben und bleibe aktuell.

- Eröffnen Sie nur neue Konten, die Sie benötigen. Eröffnen Sie kein Ladengebührenkonto nur zum Spaß oder weil der Verkäufer Sie dazu drängt. Neue Konten machen nur einen kleinen Teil Ihrer Gesamtpunktzahl aus. aber sie haben eine Wirkung. Beschränken Sie neue Konten auf ein Minimum, vor allem, wenn Sie einen großen Kauf planen (z. B. eine Hypothek aufnehmen).

- Schließen Sie keine alten Konten. Es ist in Ordnung, alte Karten zu zerschneiden oder in einem Eisblock zu befreien, aber um deine Punktzahl zu maximieren, die Konten offen halten. Wenn Sie ein oder zwei Konten schließen müssen, Schließen Sie neuere Konten vor älteren.

- Behalten Sie Ihre Kreditauskunft im Auge. Auch wenn Sie alles richtig machen, Ihre Kreditwürdigkeit kann durch Identitätsdiebstahl und andere Formen des Betrugs beeinträchtigt werden. Selbst einfache Fehler können Ihrer Punktzahl schaden. Überprüfen Sie Ihren Bericht regelmäßig, und beheben Sie alle Probleme, die Sie finden.

Hier noch ein abschließender Ratschlag: Besessen Sie nicht Ihre Kreditwürdigkeit. Sicher, es ist wichtig, aber letztendlich ist es eine Zahl für Kreditgeber, nicht für dich. Ein nicht ganz perfektes Ergebnis ist kein Weltuntergang.

Ich habe gerade das Wochenende in einer Gruppe von 58 Frührentnern verbracht. Viele dieser Leute haben mehr als eine Million Dollar auf der Bank, aber eine schlechte Kreditwürdigkeit, weil sie Dinge wie Reise-Hacking betreiben. Sie machen sich keine Sorgen, weil sie wissen, dass ihre Kreditwürdigkeit nur ein Teil des Puzzles ist.

Wenn Sie mit zwanghaftem Geldausgeben zu kämpfen haben, es ist weit besser Kreditkarte kündigen Konten und nehmen Sie den Schlag auf Ihre Kreditwürdigkeit, als zu riskieren, tiefer in Schulden vergraben zu werden. Das Endergebnis? Seien Sie schlau mit Ihrem Geld und Ihre Kreditwürdigkeit wird in Ordnung sein.

-

So erhalten Sie Ihre Kreditwürdigkeit

Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe

-

11 Schritte zur Verbesserung Ihrer Kreditwürdigkeit

Ihre Kreditwürdigkeit spielt in vielen Aspekten Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für einen Autokredit erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für Ihren

Budget

- So erhalten Sie Ihren Beacon-Score

- Schuldenbereinigung für Studentendarlehen und Ihre Kreditwürdigkeit

- Sparen vs. Investieren (und warum es wichtig ist)

- Ihre Kreditwürdigkeit und Kreditkartenprämien:10 Tipps

- So verbessern Sie Ihre Kreditwürdigkeit

- 5 Geldangelegenheiten, die Ihre Kreditwürdigkeit nicht beeinflussen

- Warum ist meine Kreditwürdigkeit gesunken?

- So verbessern Sie Ihre Kreditwürdigkeit

- Warum ist meine Kreditwürdigkeit gesunken?

-

Warum ist Kredit wichtig?

Warum ist Kredit wichtig? Einige Leute gehen davon aus, dass sie sich keine Sorgen um ihre Kreditwürdigkeit machen müssen, weil sie kein Geld leihen und ihr Leben schuldenfrei leben wollen. Während es sicherlich möglich ist, o...

-

Was ist Kreditauslastung und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus?

Was ist Kreditauslastung und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus? Ihre Kreditwürdigkeit ist eine der wichtigsten Zahlen in Ihrem Leben. Es wirkt sich darauf aus, ob Sie für einen Kredit oder eine Kreditkarte zugelassen sind. Kredit-Scores bestimmen auch, wie viel Zi...