Was ist Kreditauslastung und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus?

Ihre Kreditwürdigkeit ist eine der wichtigsten Zahlen in Ihrem Leben. Es wirkt sich darauf aus, ob Sie für einen Kredit oder eine Kreditkarte zugelassen sind. Kredit-Scores bestimmen auch, wie viel Zinsen Sie zahlen, wenn Sie Geld für alles von einem Haus bis zu einem Auto leihen müssen.

Außerdem greifen Vermieter und sogar Arbeitgeber oft auf Ihre Kreditauskunft zu, um festzustellen, wie zuverlässig Sie als Mieter oder Angestellter sind.

Es ist eine große Sache, Ihren FICO-Score so hoch wie möglich zu halten. Ihre Kreditwürdigkeit kann irgendwo zwischen 300 und 850 liegen. Alles über 700 wird als „gut“ angesehen, während der „schlechte“ Kreditbereich alles unter 600 ist.

Wie Kredit-Scores berechnet werden

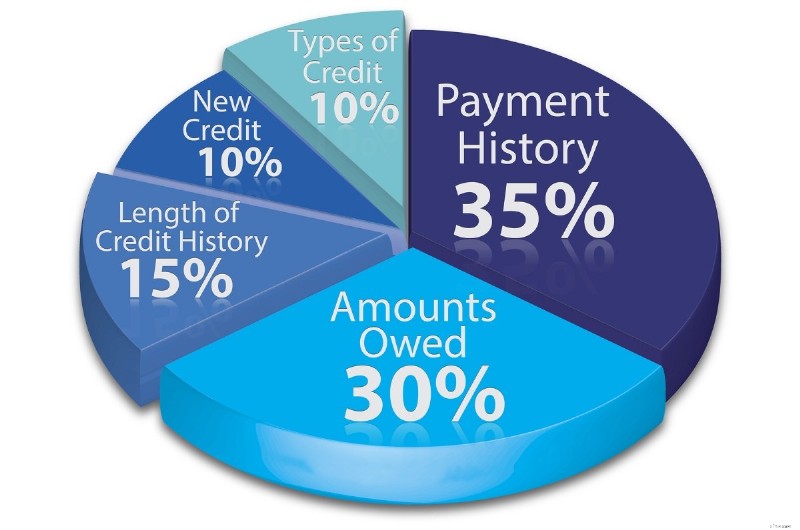

Es gibt fünf verschiedene Kategorien von Informationen, die zur Berechnung Ihrer Kreditwürdigkeit verwendet werden, jede mit einer anderen Wichtigkeitsrangfolge. So wirkt sich jede Kreditkategorie auf Ihre Kreditwürdigkeit aus:

- Zahlungsverlauf: Wie häufig Sie Ihre Rechnungen pünktlich bezahlen, macht 35 % Ihrer Kreditwürdigkeit aus.

- Guthabennutzung: Der Schuldenbetrag, den Sie Gläubigern und Kreditgebern schulden, macht 30 % Ihrer Kreditwürdigkeit aus.

- Länge der Kredithistorie: Wie lange Sie Zugang zu Krediten haben, macht 15 % Ihrer Kreditwürdigkeit aus.

- Kreditmischung und Anfragen: Die Vielfalt der Kreditarten, die Sie haben, und die Anzahl der Anfragen, die Sie in den letzten zwei Jahren erhalten haben, machen jeweils 10 % Ihrer Kreditwürdigkeit aus.

Wie Sie sehen können, ist die Höhe Ihrer Schulden oder Kreditausnutzung die zweitwichtigste Komponente des FICO-Kreditbewertungsmodells. Es ist der Geldbetrag, den Sie sowohl über Kredite als auch über Kreditkarten geliehen haben, und vergleicht ihn mit Ihren tatsächlichen Kreditlimits.

Die Credit-Nutzung berücksichtigt Folgendes:

- Wie viel Schulden Sie noch haben.

- Auf wie vielen tatsächlichen Konten ist Geld geschuldet?

- Wie viel Sie auf jedem Konto schulden.

- Der Prozentsatz revolvierender Kreditlinien.

- Der Prozentsatz der Ratenkreditschuld.

- Das Fehlen bestimmter Arten von Darlehen.

Alle diese Elemente tragen zusammen fast ein Drittel Ihres FICO-Scores bei. Wenn Sie also Ihre Kreditwürdigkeit verbessern möchten, benötigen Sie eine niedrige Kreditauslastungsquote.

Wie wird die Kreditnutzung berechnet?

Bei der Betrachtung Ihrer Kreditwürdigkeit ist einer der wichtigsten Faktoren, wie viel Guthaben Sie auf revolvierenden Konten im Vergleich zu Ihrem insgesamt verfügbaren Guthaben verwenden.

Dies wird als Ihre Kreditauslastungsquote oder Kreditauslastungsrate bezeichnet. (Auch als Balance-to-Limit-Ratio oder Debt-to-Credit-Ratio bezeichnet.) Ihr Kreditnutzungsverhältnis lässt sich ganz einfach berechnen.

Die Formel

Um Ihr Kreditnutzungsverhältnis zu berechnen, beginnen Sie damit, alle Ihre Schulden zusammenzuzählen, und stellen Sie dann alle Ihre Kreditlimits separat tabellarisch dar. Teilen Sie dann den Schuldenbetrag durch die gesamten Kreditlimits, und so berechnen Sie Ihre Kreditauslastungsquote.

Wenn Sie also zwei Kreditkarten mit einem kombinierten Kreditlimit von 5.000 USD haben und 1.000 USD schulden, lautet Ihre Berechnung 1.000 / 5.000. Sie erhalten 0,20, was bedeutet, dass Ihr gesamtes Guthabennutzungsverhältnis in diesem Szenario 20 % beträgt.

Es wird anhand all Ihrer Schulden berechnet, die auf alle Ihre Ausgabengrenzen verteilt sind.

Kreditkarten schließen

Wenn Sie also eine Kreditkarte auszahlen, sollten Sie das Konto automatisch schließen?

Nein. Diese Maßnahme kann Ihrer Kreditwürdigkeit sehr schnell schaden, da die Streichung einer gesamten Kreditlinie Ihre Kreditauslastungsquote erhöht. Das ist genau das Gegenteil von dem, was Sie tun möchten. So geht das.

Gehen wir zurück zu dem Beispiel, in dem Sie 1.000 $ schulden und insgesamt 5.000 $ Guthaben haben. Angenommen, jede Kreditkarte hat ein Kreditlimit von 2.500 $, aber Sie haben ein Kreditkartenguthaben von 1.000 $ auf nur einer Karte. Wenn Sie die Karte ohne Guthaben schließen, sinkt Ihr Gesamtkreditlimit auf 2.500 $.

Anstatt eine Kreditauslastungsquote von 20 % zu haben, zeigt die neue Berechnung, dass sie stattdessen auf 40 % gestiegen ist. Das ist das Doppelte Ihrer anfänglichen Kreditauslastungsrate! Sobald das passiert, wird Ihre Kreditwürdigkeit unweigerlich sinken.

Revolving Debt vs. Ratenschuld

Wenn Sie darüber sprechen, wie Sie Kredite nutzen, ist es wichtig, die verschiedenen Arten von Schulden zu verstehen, die Sie möglicherweise in Ihrer Kreditauskunft haben. Beispielsweise werden revolvierende Kreditkonten wie Kreditkarten und Kundenkarten negativer gewichtet als Ratenkredite wie Hypotheken, Studentendarlehen und Autokredite.

Dafür gibt es verschiedene Gründe. Eine davon ist, dass Ratenkredite wie die für Ihr Haus und Ihr Auto mit Sicherheiten verbunden sind.

Wenn Sie aufhören, Zahlungen zu leisten, kann der Kreditgeber das Haus verpfänden oder das Auto wieder in Besitz nehmen. Das macht es wahrscheinlicher, dass die Menschen diese Kredite vor jeder anderen Art von Schulden zurückzahlen. Es hilft auch dem Kreditgeber, den Verlust der Kreditzahlungen wieder hereinzuholen.

Studiendarlehen haben keine Sicherheiten. Sie zeigen den Kreditgebern jedoch an, dass Sie im Laufe der Zeit möglicherweise ein höheres Verdienstpotenzial haben. Auf der anderen Seite sind revolvierende Schulden von Kreditkarten nicht mit Sicherheiten verbunden.

Was Kreditgeber beachten

Die Kreditgeber glauben, dass Sie weniger wahrscheinlich dafür bezahlen würden, wenn Sie in eine finanzielle Notlage geraten, weil Sie nichts zu verlieren haben (außer Ihrer guten Kreditwürdigkeit). Einige Ratenkredite wie Hypotheken und Studentendarlehen werden in der Regel als „gute Schulden“ angesehen, da sie Ihr Einkommen und Ihren Nettowert steigern können.

Bei der Berechnung Ihrer Kreditwürdigkeit wird also nicht nur berücksichtigt, wie viel Schulden Sie haben, sondern auch, welche Art von Schulden Sie haben. Dieses Wissen kann Ihnen helfen, sich auf Ihre Ziele zu konzentrieren, wenn Sie sich entscheiden, Ihre Schulden aggressiv zu begleichen.

Es ist am besten, mit allem zu beginnen, was auf einer Kreditkarte oder einer Einzelhandelskarte geschuldet wird, da diese normalerweise höhere Zinssätze aufweisen. Sie werden auch stärker gewichtet, wenn Ihre Kreditauslastungsrate für Ihre Kreditwürdigkeit berechnet wird.

5 Möglichkeiten, Ihr Kreditnutzungsverhältnis zu senken

Jetzt haben Sie also die Informationen, die Sie benötigen, um Ihre Kreditauslastungsquote zu ermitteln. Wie sieht es aus? Die meisten Finanzexperten empfehlen, nicht mehr als 30 % Ihres Kreditlimits zu schulden . Wenn Ihr gesamtes Kreditkartenlimit also 5.000 $ beträgt, möchten Sie nicht mehr als 1.500 $ schulden.

Wenn Sie Ihr Guthaben jeden Monat vollständig auszahlen, ist es natürlich in Ordnung, diesen Betrag zu berechnen. Bei der Beantragung eines Kredits oder einer Kreditkarte wird jedoch möglicherweise Ihr durchschnittliches Guthaben angezeigt, selbst wenn Sie es regelmäßig zurückzahlen.

1. Kreditkartennutzung

Um diese Formalität zu umgehen, können Sie Ihre Kreditkarten mindestens einen Monat lang nicht mehr verwenden, bevor Sie einen Finanzierungsantrag stellen. Sie können Ihre Einkäufe auch auf mehrere Kreditkarten verteilen. Oder Sie zahlen mehrmals im Monat auf Ihr Konto ein, damit das Guthaben nie zu hoch erscheint.

Der Schlüssel ist, sicherzustellen, dass Ihr Guthaben am Ende Ihres Abrechnungszeitraums niedrig ist. Eine andere Sache, die Sie vielleicht tun möchten, ist herauszufinden, wann Ihr Kreditkartenaussteller Informationen an die Kreditauskunfteien meldet. Stellen Sie sicher, dass Ihre Kreditkartensalden niedrig sind, wenn sie gemeldet werden.

2. Erhöhen Sie Ihr Kreditlimit

Rufen Sie Ihren Kreditkartenaussteller an und bitten Sie um eine Erhöhung des Kreditlimits. Dies ist eine der schnellsten und einfachsten Möglichkeiten, Ihre Kreditauslastungsquote zu senken.

3. Guthabentransfer Kreditkarten

Eine weitere Option ist die Anschaffung einer Kreditkarte zur Guthabenübertragung, um Guthaben auf eine neue Kreditkarte mit einem höheren Kreditlimit zu übertragen.

Wenn Sie regelmäßig ein Guthaben auf Ihren Kreditkarten haben und es ungefähr oder mehr als 30 % Ihres Gesamtkreditlimits beträgt, können Sie dennoch einige Dinge tun, um Ihr Guthaben zu erhöhen.

4. Kreditkartenschulden abbezahlen

Der naheliegendste Weg, Ihre Kreditauslastungsquote zu senken, besteht darin, Ihre Kreditkartensalden und andere Schulden so aggressiv wie möglich zu tilgen. Dadurch wird Ihre Kreditwürdigkeit in verschiedenen Kategorien erhöht, insbesondere in der Kategorie „Geschuldete Beträge“.

Denken Sie an die Unterkategorien der Kreditnutzung:Ihr Kredit-Score berücksichtigt nicht nur das Gesamtverhältnis Ihrer Kreditausgaben, sondern berücksichtigt auch jedes Konto.

Wenn Sie also eine Karte ausgeschöpft haben und auf den anderen nicht viel belastet ist, konzentrieren Sie sich darauf, die Karte mit dem hohen Guthaben zuerst auszuzahlen. Es gibt viele andere Strategien, um Kreditkartenschulden zu begleichen, aber dies ist die beste, um Ihre Kreditwürdigkeit so schnell wie möglich zu steigern.

5. Eröffnen Sie eine neue Kreditlinie

Eine andere Möglichkeit, Ihre Kreditauslastung zu senken, ohne zusätzliche Schulden zu begleichen, ist die Eröffnung eines neuen Kreditkartenkontos. Sie erhalten automatisch ein höheres Gesamtkreditlimit, wenn Sie eine neue Kreditkarte hinzufügen.

Natürlich kann jede Anfrage für eine neue Kreditkarte oder einen Kreditantrag Ihre Kreditwürdigkeit vorübergehend um 5 bis 10 Punkte senken, also seien Sie vorsichtig, wie oft Sie dies tun.

Wenn Sie bereits viele Anfragen zu Ihrer Kreditauskunft haben, wird dies von Kreditgebern möglicherweise nicht positiv bewertet. Wenn Sie in den letzten zwei Jahren jedoch keine harten Anfragen hatten, sollten Sie sich vielleicht eine andere Kreditkarte zulegen. Wenn Sie es verantwortungsvoll (oder überhaupt nicht) verwenden, kann es sich positiv auf Ihre Kreditwürdigkeit auswirken.

Abschließende Gedanken

Eine letzte rote Fahne, auf die Kreditgeber bei einer Kreditauskunft achten, ist, wenn Sie zu viele Guthaben auf mehrere Karten verteilt haben. Ja, Ihre Kreditnutzungsrate pro Karte scheint niedriger zu sein. Dennoch kann die Tatsache, dass Sie ständig mehrere Karten belasten, für einen Underwriter, der Ihren Kredit- oder Kreditkartenantrag prüft, problematisch sein.

Eine andere Strategie, um dieses Problem anzugehen, besteht darin, zuerst die kleinste Karte auszuzahlen, damit Sie schnell einen gesamten Kreditrahmen freimachen.

Es mag zunächst entmutigend erscheinen, herauszufinden, wie Sie Ihre Kreditauslastungsquote senken können. Aber egal, wie die Formalitäten auch aussehen mögen, die einfache Rückzahlung Ihrer Schulden ist oft der beste Weg, um Ihre Kreditwürdigkeit zu verbessern.

-

So erhalten Sie Ihre Kreditwürdigkeit

Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe

-

Wie hoch ist Ihre Kreditauslastungsquote und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus?

Ihr Kreditauslastungsgrad hat einen großen Einfluss auf Ihre Kreditwürdigkeit – fast so groß wie Ihr Zahlungsverhalten. So funktioniert CUR – und wie Sie es beheben können. Vielleicht haben Sie v

Bankgeschäfte

- So erhalten Sie Ihren Beacon-Score

- Ihre Kreditwürdigkeit – und warum sie wichtig ist

- So verbessern Sie Ihre Kreditwürdigkeit

- FICO-Score VS Kredit-Score:Wie sich Ihr FICO-Score auf Ihre Finanzen auswirkt

- So verbessern Sie Ihre Kreditwürdigkeit

- So korrigieren Sie Ihre Kreditwürdigkeit in 6 Schritten

- 7 Gründe für den Rückgang Ihrer Kreditwürdigkeit (und wie Sie ihn beheben können)

- Lohnsteueraufschub:Was es ist und wie es sich auf Ihren Gehaltsscheck auswirkt

- So verbessern Sie Ihre Kreditwürdigkeit Schritt für Schritt

-

Wie oft wird Ihre Kreditwürdigkeit aktualisiert?

Wie oft wird Ihre Kreditwürdigkeit aktualisiert? Wenn Sie auf dem Weg sind, Ihre Kreditauskunft zu reparieren, werden Sie wahrscheinlich gespannt sein, wie stark sich Ihre Kreditwürdigkeit verbessert hat, seit Sie begonnen haben, positive Änderungen...

-

Was ist e-OSCAR und wie funktioniert es?

Was ist e-OSCAR und wie funktioniert es? Wenn Sie die Zeit oder das Interesse haben, mehr über die Welt der Kreditauskunft zu erfahren, werden Sie feststellen, dass die Branche voller Jargon und Akronyme ist. Sie verstehen vielleicht nicht, ...