11 Schritte zur Verbesserung Ihrer Kreditwürdigkeit

Ihre Kreditwürdigkeit spielt in vielen Aspekten Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für einen Autokredit erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für Ihren Traumjob. In vielerlei Hinsicht kann eine schlechte Kreditwürdigkeit Sie davon abhalten, Ihre kurz- und langfristigen Pläne zu verwirklichen. Glücklicherweise ist die Verbesserung Ihrer Kreditwürdigkeit kein Geheimnis; Es ist ein einfacher Prozess, den Sie nur konsequent befolgen müssen.

Schritt 1:Überprüfen Sie Ihre Kreditwürdigkeit

Sie können keine Änderungen an Ihrer Kreditwürdigkeit vornehmen, wenn Sie Ihre Kreditwürdigkeit nicht kennen. Macht Sinn, oder? Also, was ist das und wo bekommt man es in die Hände?

Ihre Kreditwürdigkeit wird anhand Ihrer Kredithistorie ermittelt. Aktionen wie Ihre Zahlungshistorie, Kreditarten und Kredithöhe werden gemeldet und aufgezeichnet. Positives Verhalten, wie z. B. pünktliche Zahlungen, verbessert Ihre Kreditwürdigkeit. Negative Informationen wie verspätete Zahlungen oder Insolvenzen schaden Ihrer Kreditwürdigkeit.

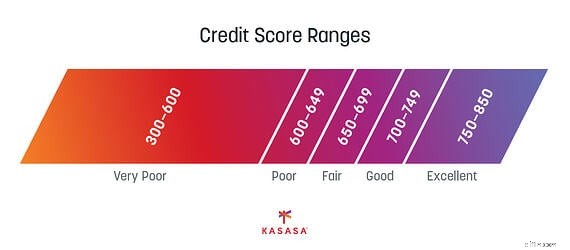

Ihre Kreditwürdigkeit ist eine Zahl zwischen 300 und 850 und basiert auf den letzten sieben Jahren der Geschichte. Je niedriger die Zahl, desto schlechter die Bonität.

Der erste Schritt zur Festsetzung Ihres Kredits besteht darin, genau zu wissen, wo Sie stehen. Zu viele Menschen wissen, dass sie „schlechte Kreditwürdigkeit“ haben, wissen aber nicht genau, wie hoch ihre Kreditwürdigkeit ist oder welche negativen Noten auf ihrer Kreditauskunft stehen. Jeder Amerikaner hat Anspruch auf eine kostenlose Kopie seiner Kreditauskunft von allen drei großen Kreditauskunfteien. Hier können Sie Ihre kostenlose Kreditauskunft anfordern.

Der erste Schritt zur Festsetzung Ihres Kredits besteht darin, genau zu wissen, wo Sie stehen. Zu viele Menschen wissen, dass sie „schlechte Kreditwürdigkeit“ haben, wissen aber nicht genau, wie hoch ihre Kreditwürdigkeit ist oder welche negativen Noten auf ihrer Kreditauskunft stehen. Jeder Amerikaner hat Anspruch auf eine kostenlose Kopie seiner Kreditauskunft von allen drei großen Kreditauskunfteien. Hier können Sie Ihre kostenlose Kreditauskunft anfordern.

Schritt 2:Korrigieren Sie alle Fehler

Jetzt, da Sie Ihre Kreditauskunft haben, schauen Sie sie durch, um zu sehen, was sich negativ auf Ihre Kreditwürdigkeit auswirkt (auch als abwertende Note bezeichnet). Dies können Dinge wie verspätete Zahlungen, ein Inkassokonto oder ein Kreditausfall sein. Einige davon könnten legitim sein, und wir werden gleich besprechen, wie wir damit umgehen, aber im Moment suchen wir nach allem, was ein Fehler sein könnte.

Wenn Sie einen Fehler finden, müssen Sie dem Gläubiger (welches Unternehmen auch immer behauptet, dass Sie ihm Geld schulden) einen Brief schicken und ihn über den Fehler informieren. Die Federal Trade Commission (FTC) stellt eine kostenlose Briefvorlage zur Einreichung dieses Streitfalls zur Verfügung.

Es gibt andere Unternehmen wie Credit Karma, die digitale Tools bereitstellen, mit denen Sie Fehler in Ihrem Bericht identifizieren und anfechten können.

Schritt 3:Legen Sie fest, was Sie können

Sobald wir alle Fehler aus Ihrem Bericht gelöscht haben, sollten Sie sich darauf konzentrieren, Ihre berechtigten Schulden so weit wie möglich zu lösen. Es gibt eine Technik namens "Pay for Delete". Im Wesentlichen rufen Sie das Inkassobüro an, das die Schulden hält, und fordern es auf, das abwertende Zeichen zu entfernen, sobald Sie die Schulden beglichen haben. Nicht alle Agenturen werden dies tun, da die Legalität etwas fraglich ist.

Unabhängig davon, ob Sie versuchen, einen "Pay for Delete"-Deal auszuhandeln, sollten Sie versuchen, alle Schulden zu begleichen, die Sie können, da dies immer Ihrer Kreditwürdigkeit zugute kommt.

Schritt 4:Kartenrückzahlung priorisieren

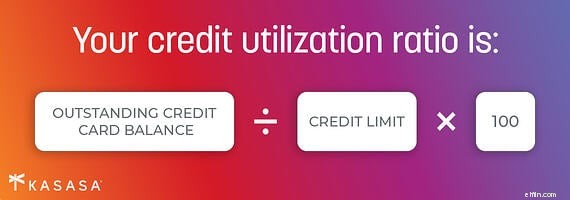

Einer der Faktoren, der bei Ihrer Kreditwürdigkeit berücksichtigt wird, ist etwas, das als „Kreditauslastung“ bezeichnet wird. Es ist der Kreditbetrag, den Sie im Verhältnis zu Ihrem gesamten kombinierten Kreditlimit verwendet haben. Stellen Sie sich aus Gründen der einfachen Mathematik vor, Sie hätten eine Kreditlinie von 1.000 US-Dollar. Du gibst 500 Dollar davon aus. Sie haben 50 % Ihres Guthabens aufgebraucht (500 $/1.000 $).

Als allgemeine Faustregel gilt, dass Sie versuchen sollten, Ihre Kreditauslastung unter 30 % zu halten. Je niedriger, desto besser, da es ein Maß dafür ist, wie gut Sie mit Ihren Schulden umgehen.

Um Ihre Kreditwürdigkeit zu verbessern, suchen Sie, wenn Sie mehr als eine Kreditkarte haben, nach dem Konto mit der höchsten Auslastungsbewertung (eines, das fast ausgeschöpft ist) und bezahlen Sie es. Eine Karte mit einem Limit von 100 $ und ausgegebenen 99 $ hat eine Kreditauslastung von 99 %. Eine Karte mit einem Limit von 1.000 $ und Ausgaben von 90 $ hat eine Kreditauslastung von 9 %. In diesem Schritt suchen Sie nach einer günstigen und schnellen Lösung. Dies unterscheidet sich von einer Strategie, um aus der Verschuldung herauszukommen; Wenn dies Ihr Ziel ist oder die Salden ähnlich sind, wählen Sie das Kreditkonto mit dem höchsten Zinssatz aus.

Schritt 5:Rechnungszahlung automatisieren

Das Beste, was Sie für Ihren Kredit tun können, ist, Rechnungen pünktlich, konsequent und vollständig zu bezahlen. Manchmal zahlen wir nicht pünktlich, selbst wenn wir könnten, einfach weil wir Menschen sind und vergessen. Entfernen Sie die Option zum Vergessen und Registrieren Sie sich für automatische Zahlungen.

Bill Pay ist für die Unternehmen, die auf Ihre Zahlung warten, so wertvoll, dass viele Institutionen eine Gebühr für einzelne Zahlungen erheben. Erkundigen Sie sich bei jedem Versicherungsanbieter, Mobilfunkanbieter und Finanzinstitut, welche Vorteile die Einrichtung einer wiederkehrenden Zahlung bieten könnte.

Schritt 6:Konten offen halten

Eine weitere stark gewichtete Variable in Ihrer Kreditwürdigkeit ist die Länge eines Kontos. Einige Leute werden Ihnen raten, Ihre Kreditkarte zu kündigen, wenn sie ausgezahlt ist, um der Versuchung zu entgehen. Wenn Sie das Gefühl haben, dass Sie das brauchen, dann tun Sie es auf jeden Fall, aber Sie werden eine alte Kreditlinie entfernen. Erwägen Sie, die Karte zu zerschneiden, aber das Konto offen zu halten. Wenn Sie immer noch versucht sind, wenden Sie sich an das Kreditkartenunternehmen und bitten Sie es, Ihr Kreditlimit zu reduzieren.

Schritt 7:Kreditaufbau automatisieren

Denken Sie daran, dass Kredite aufgebaut werden, indem Sie Schulden erfolgreich und rechtzeitig zurückzahlen. Eine einfache Möglichkeit, dies sicherzustellen, besteht darin, kleine, wiederkehrende Zahlungen auf eine Karte zu laden und sie dann jeden Monat automatisch vollständig auszahlen zu lassen. Stellen Sie zum Beispiel Ihre Wasserrechnung auf automatische Zahlung. Lassen Sie dies die einzige Rechnung auf dieser Kreditkarte sein und richten Sie die Karte so ein, dass sie jeden Monat vollständig bezahlt wird.

Schritt 8:Autorisierter Benutzer werden

Ihre Punktzahl kann davon profitieren, indem Sie ein autorisierter Benutzer eines Kontos von jemandem werden, der bereits über eine hervorragende Kreditwürdigkeit verfügt. Da der Zeitpunkt der Kontoeröffnung ein Faktor ist, sollten Sie sich vielleicht an Ihre Eltern oder Großeltern wenden. Besorgen Sie sich keine physische Karte und verwenden Sie diese Kreditlinie nicht für Einkäufe – Sie brauchen sie nicht. Sie möchten nur Ihren Namen auf dem Konto haben, damit Sie von ihrem guten Benehmen profitieren können.

Schritt 9:Mietzahlungen zählen lassen

Nicht alle Rechnungen werden gemeldet. Zum Beispiel helfen Ihnen Ihre Mietzahlungen nicht dabei, Kredite aufzubauen, obwohl dies wahrscheinlich Ihre teuerste monatliche Rechnung ist. Es gibt einige Berichtsdienste, die Ihnen dabei helfen, sicherzustellen, dass Sie Hilfen mieten, um Ihre Kreditwürdigkeit aufzubauen.

Diese Dienste funktionieren, indem Sie entweder Ihren Vermieter kontaktieren oder als Mittelsmann bei der Zahlung Ihrer Mietzahlungen fungieren (Sie stellen ihnen einen Scheck aus, dann bezahlen sie Ihren Vermieter). Sie müssen wahrscheinlich eine monatliche Gebühr für diesen Service zahlen, aber es könnte sich für die Verbesserung Ihrer Kreditwürdigkeit lohnen.

Schritt 10:Erwägen Sie zusätzliche Produkte

Ein weiteres Produkt, für das Sie sich vielleicht anmelden möchten, ist Experian's Boost. Diese Funktion hilft Ihnen, Guthaben für Ihre Telefon- und Stromrechnungen zu erhalten. Lesen Sie unbedingt die Allgemeinen Geschäftsbedingungen aller Programmangebote, die Ihnen helfen, Ihre Kreditwürdigkeit zu verbessern. Machen Sie sich vor der Anmeldung mit den Kosten, der Dauer der Verpflichtung und den Vorteilen vertraut.

Schritt 11:Eröffnen Sie keine neuen Konten

Bei der Eröffnung neuer Konten sind zwei Dinge zu beachten.

Zunächst erfordert die Beantragung des Kontos in der Regel eine Bonitätsanfrage. Es gibt zwei Arten von Bonitätsprüfungen, harte und weiche Züge. Soft Pulls werden oft für Dinge wie eine Zuverlässigkeitsüberprüfung durchgeführt und wirken sich nicht auf Ihre Kreditwürdigkeit aus. Harte Züge werden durchgeführt, wenn Sie eine Kreditlinie (wie einen Autokredit) beantragen, und sie senken Ihre Kreditwürdigkeit irgendwo zwischen 5 und 20 Punkten.

Zweitens zeigt die Eröffnung mehrerer neuer Konten schnell, dass Sie viel Kredit suchen, was als finanzielle Schwierigkeiten interpretiert werden kann. Verzichten Sie auf diese Eindrücke, indem Sie nur dann neue Kreditkonten eröffnen, wenn Sie langfristig davon profitieren.

Die Ermittlung Ihrer Kreditwürdigkeit ist nicht schwer, aber Sie müssen einige Grundregeln befolgen und sich daran halten:Kennen Sie Ihre Kreditwürdigkeit, zahlen Sie pünktlich und vollständig, holen Sie sich Kredit für alles und fahren Sie dann mit der Kreditüberwachung fort. Wenn Sie diese Schritte wiederholen, erhöhen Sie Ihr Guthaben, vielleicht nicht sofort, aber erfolgreich.

-

Do-It-Yourself-Kreditreparatur:Reparieren Sie selbst schlechte Kredite in 10 einfachen Schritten

Um Ihre schlechte Kreditwürdigkeit in Ordnung zu bringen, gibt es eine Reihe wirkungsvoller Schritte, die Sie unternehmen können – darunter das Begleichen von Kreditkartensalden, immer pünktliche Zahl

-

So verbessern Sie Ihre Kreditwürdigkeit (in jedem Alter)

Ihre Kreditwürdigkeit spielt in vielen Aspekten und Phasen Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für ein Darlehen erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für

Schulden

- So erhalten Sie Ihren Beacon-Score

- So steigern Sie Ihre Kreditwürdigkeit in nur 30 Tagen

- Ihre Kreditwürdigkeit – und warum sie wichtig ist

- So verbessern Sie Ihre Kreditwürdigkeit

- 5-Minuten-Finanzierung:Überprüfung Ihrer Kreditwürdigkeit

- 3 Möglichkeiten, wie Ihr Hund Ihre Kreditwürdigkeit ruiniert

- So verbessern Sie Ihre Kreditwürdigkeit

- So korrigieren Sie Ihre Kreditwürdigkeit in 6 Schritten

- So erhöhen Sie Ihre Kreditwürdigkeit:Top 5 Tipps

-

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit

10 Kredit-Hacks zur schnellen Verbesserung Ihrer Kreditwürdigkeit Egal, ob Sie versuchen, ein Haus zu kaufen oder sich um einen neuen Job, einen Kredit oder eine Kreditkarte zu bewerben, Ihre Kreditwürdigkeit wirkt sich auf viele Bereiche Ihres Lebens aus. Ihre FICO...

-

So erhalten Sie Ihre Kreditwürdigkeit

So erhalten Sie Ihre Kreditwürdigkeit Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe...