Saskatchewan Pensionsplan erklärt

Der Great White North beherbergt einige der am besten geführten öffentlichen Pensionspläne der Welt, wie den Ontario Teachers' Pension Plan, das Ontario Municipal Employees' Retirement System und die Alberta Investment Management Corp. Diese großen institutionellen Investoren kontrollieren ein Vermögen in Milliardenhöhe und werden von erfahrenen Aktuaren geleitet. Sie investieren in Projekte, die für einzelne Investoren unzugänglich sind, und haben es bisher geschafft, beständige, sichere Renditen zu erzielen.

Renten wie diese schaffen einen guten Wert. Sie ermutigen die Mitglieder, einen konstanten Teil ihres Gehaltsschecks zu sparen und das Risiko auf eine große Anzahl von Beitragszahlern zu bündeln, und sie werden von Managern mit direkter treuhänderischer Verantwortung geführt – und das alles gegen eine relativ geringe Gebühr. Die Mitglieder erhalten ein festes monatliches Einkommen, wenn sie in Rente gehen, bis sie sterben.

Wenn Sie das Glück haben, für einen Arbeitgeber zu arbeiten, der einen solchen leistungsorientierten Pensionsplan anbietet, ist Ihr Ruhestand ziemlich sicher (obwohl nichts zu 100 % garantiert ist). Sie können Ihre goldenen Jahre mit der Gewissheit verbringen, dass Ihre nächste Zahlung gleich um die Ecke steht.

Aber während 80 % der Beschäftigten im öffentlichen Dienst an einer leistungsorientierten Rente teilnehmen, tun dies nur 10 % der Beschäftigten im Privatsektor. Und da der private Sektor viermal größer ist als der öffentliche, sind die meisten Kanadier auf sich allein gestellt und dafür verantwortlich, genügend Vermögen und Ersparnisse aufzubauen und herauszufinden, wie sie die Jahrzehnte zwischen Rente und Tod überdauern können. Es ist unwahrscheinlich, dass einer von uns verhungern wird – die Regierung bietet Alterssicherung, den kanadischen Pensionsplan und verschiedene andere Einkommenszuschläge an, um Senioren vor Armut zu bewahren. Aber das ist nur ein Sicherheitsnetz, und es reicht nicht aus, um auf Reisen zu gehen, den Enkelkindern zu helfen, das Haus zu renovieren oder eine Pflegekraft zu bezahlen.

Um im Ruhestand wirklich erfolgreich zu sein, müssen Kanadier ein solides Anlageportfolio aufbauen und dann korrekt berechnen, wie viel sie jeden Monat abheben müssen – keine leichte Aufgabe, wenn niemand weiß, wie lange sie noch da sein werden und welche gesundheitlichen Komplikationen auftreten können . Es kann stressig, unberechenbar und unsicher sein.

Es macht uns auch ärmer:Für jeden Dollar, den Sie in einen Rentenplan nach kanadischem Vorbild für den öffentlichen Sektor einzahlen, würden Sie im Ruhestand 5,32 Dollar zurückbekommen. Aber wenn Sie den Ruhestand selbst planen? Sie sehen wahrscheinlich nur 1,70 $. Das macht Mitglieder eines Pensionsplans um 212 % reicher, und das ganz ohne Sorgen darüber, wie oder wo sie investieren sollen, und mit der glückseligen Gewissheit, dass die nächste Geldspritze in 30 Tagen eingezahlt wird.

Und hier kommt der Saskatchewan Pension Plan (SPP) ins Spiel.

Saskatchewan ist die einzige Provinz in Kanada, die einen Pensionsplan betreibt, der der Allgemeinheit offen steht, einschließlich Einwohnern anderer Provinzen.

Was ist der Saskatchewan Pension Plan (SPP)

Der SPP wurde geschaffen, um die Rentenlücke zu schließen, damit normale Menschen, egal wer sie sind oder wo sie gearbeitet haben, den Vorteil genießen können, im Ruhestand ein stabiles monatliches Einkommen zu haben.

Der SPP ist zwar nicht genau dasselbe wie ein leistungsorientierter Pensionsplan des öffentlichen Sektors, funktioniert aber ähnlich.

Im Wesentlichen bietet der SPP Kanadiern die Möglichkeit, innerhalb ihres RRSP für die Hälfte der üblichen Gebühr in einen aktiv verwalteten Investmentfonds mit niedrigem bis mittlerem Risiko zu investieren. Bei der Pensionierung fließt das Geld in einen äußerst konservativen Fonds und zahlt eine Rente aus. Es bietet die gleichen Steuervorteile wie ein RRSP.

Derzeit hat der Plan 33.000 Mitglieder und ein Vermögen von über 500 Millionen US-Dollar.

Wie bei allen Renten gibt es eine Beitragsgrenze, und die Rentenzahlung allein reicht möglicherweise nicht aus, um Ihren gewünschten Lebensstil zu unterstützen – aber sie wird wahrscheinlich helfen.

Wie funktioniert SPP?

Der SPP ist einfach:Sie tragen im Laufe Ihres Berufslebens einen bestimmten Betrag in den Plan ein. Der Plan investiert dieses Geld. Es verwendet die Einnahmen aus diesen Investitionen, um seinen Mitgliedern ein konsistentes monatliches Einkommen auszuzahlen, sobald Sie bis zu Ihrem Tod aufhören zu arbeiten. Die Beiträge sind steuerlich absetzbar und wachsen steuerfrei, aber das Ruhestandseinkommen ist steuerpflichtig (genau wie ein RRSP).

Nun zu den Details.

Trotz des Namens steht dieser Pensionsplan allen Kanadiern offen, die einen RRSP-Beitragsraum haben. Beiträge werden auf Ihr RRSP-Limit angerechnet.

Sie können 2019 bis zu 6.200 $ spenden, obwohl sich dieser Betrag von Jahr zu Jahr ändern kann. Es gibt keinen Mindestbeitrag – Sie können bereits ab 10 $ pro Monat einzahlen.

Beiträge sind denkbar einfach:Sie können eine automatische Abhebung von Ihrem Bankkonto einrichten, den SPP per Online-Banking als Rechnungsempfänger einrichten oder per Kreditkarte bezahlen.

Das Geld ist bis zum Alter von 55 Jahren gebunden, was für die meisten Renten ziemlich üblich ist. (Wenn es Ihnen unangenehm ist, dass Ihr Geld unter Verschluss gehalten wird, sollten Sie in Betracht ziehen, gleichzeitig etwa drei bis sechs Monate Lebenshaltungskosten auf einem hochverzinslichen Sparkonto oder TFSA zu verstauen, um sich auf finanzielle Notfälle vorzubereiten. Diese Konten bieten maximale Flexibilität.)

Ihre Beiträge werden mit den Beiträgen anderer Mitglieder zusammengelegt und dieses Geld wird in einen von zwei Fonds mit niedrigem bis mittlerem Risiko investiert. Ein Kuratorium überwacht die Geschäfte, aber das tägliche Geldmanagement wird von den Investmentfondsverwaltungsfirmen TD Greystone Asset Management und Leith Wheeler Investment Counsel übernommen.

Die Einnahmen aus diesen Fonds ermöglichen es der SPP, ihren Mitgliedern im Ruhestand ein regelmäßiges monatliches Einkommen auszuzahlen. Wie bei jeder Investition gibt es keine Garantien.

Wie funktionieren die Auszahlungen?

Wie viel Sie bekommen, hängt davon ab, wie viel Sie in den Plan eingezahlt haben, welche Rentenart Sie wählen und in welchem Monat Sie in Rente gehen. Der SPP stellt auf Anfrage eine persönliche Rentenschätzung zur Verfügung.

Das SPP bietet auch eine gewisse Flexibilität bei der Auszahlung.

Es bietet drei Arten von Renten an, und Sie können je nach Ihren Umständen entscheiden, welche Option Sie im Ruhestand bevorzugen. Beim Start des Plans müssen Sie sich nicht entscheiden.

-

Nur auf Lebenszeit:gleichbleibendes monatliches Einkommen bis zum Tod

-

Refund-life:Sterbegeld an einen Begünstigten Ihrer Wahl, falls Sie sterben, bevor Sie Ihren Kontostand bei Rentenzahlung erhalten

-

Mitüberlebende:Weitergehende Leistungen an Ihren Ehepartner nach Ihrem Tod in Höhe eines vorher festgelegten Prozentsatzes der Rentenzahlungen

Wenn Ihr Rentenbetrag sehr niedrig ist, unter 25 $ pro Monat, haben Sie möglicherweise Anspruch auf eine Pauschalzahlung abzüglich einer Quellensteuer von 10 %.

Möglicherweise können Sie Ihre Rente auch auf einige verschiedene Arten von registrierten Konten bei einem anderen Finanzinstitut überweisen, z

Unabhängig davon, für welche Option Sie sich entscheiden, müssen Sie Ihre Rente zwischen 55 und 71 Jahren beziehen.

In was investiert der SPP?

Das Anlageziel des SPP ist ein langsames und stetiges Wachstum bei minimalem Risiko. Sein Hauptaugenmerk liegt auf der Erhaltung des Vermögens, um seiner Verpflichtung gegenüber seinen Mitgliedern nachzukommen.

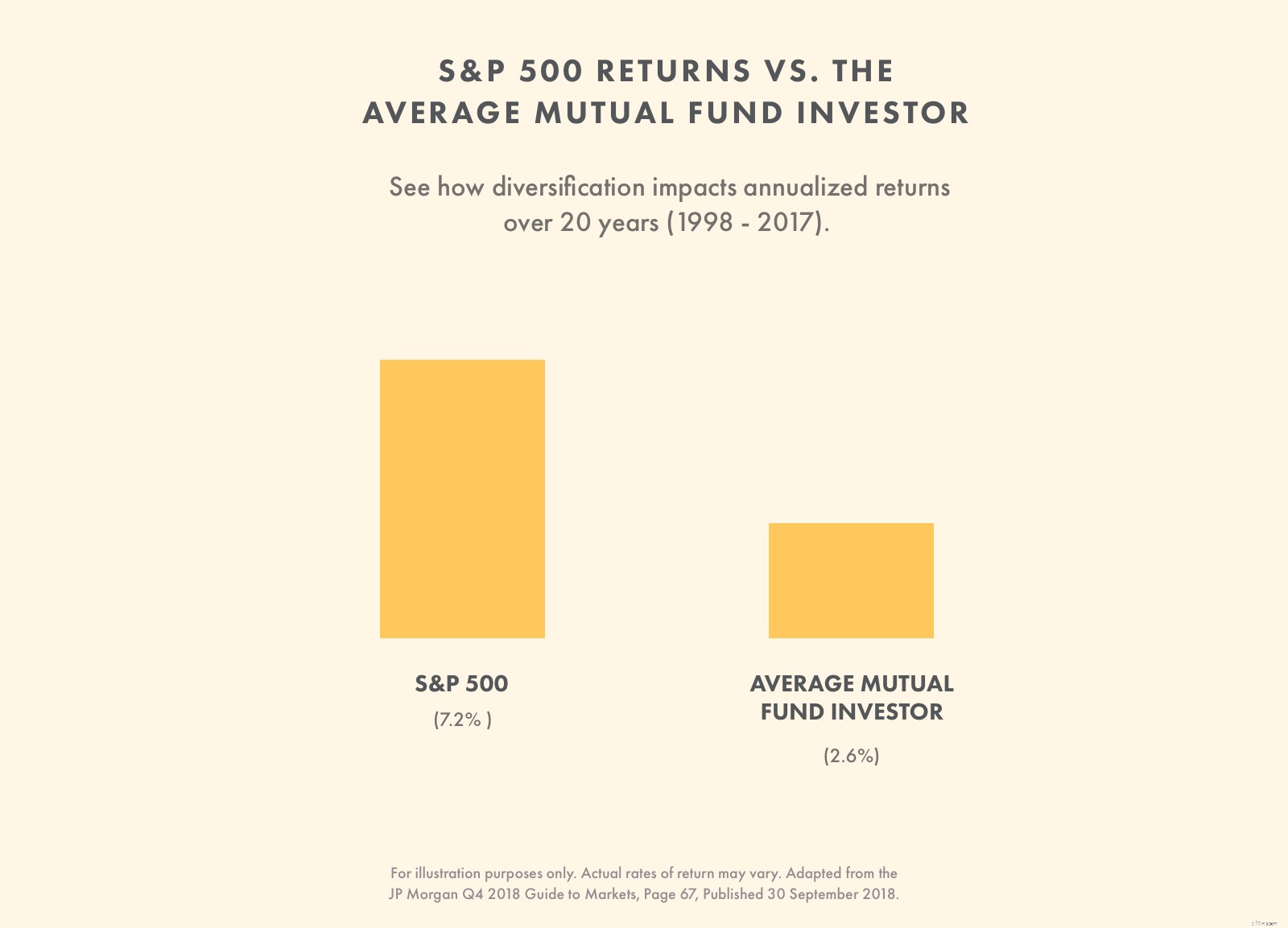

Die durchschnittliche jährliche Rendite des Fonds seit seiner Eröffnung im Jahr 1986 beträgt 8 %. Über fünf Jahre betrug der Durchschnitt 5,82 %, mit einem 10-Jahres-Durchschnitt von 7,35 %. Das entspricht in etwa den Renditen des S&P 500 in den letzten 20 Jahren und ist viel höher als bei einem durchschnittlichen Investmentfonds.

SPP-Mitglieder können einen von zwei Fonds auswählen, zu denen sie beitragen möchten:

Der Balanced Fund, der darauf abzielt, die Erträge zu maximieren und das Risiko zu minimieren, indem er Wertpapiere kauft, die über Anlageklassen und Länder verteilt sind, oder ein Short-Term Investment Fund, der nur versucht, Ihr Geld zu erhalten, indem er hauptsächlich Schatzwechsel und Bankakzepte aus Kanada und Amerika kauft.

Gebühren und SPP

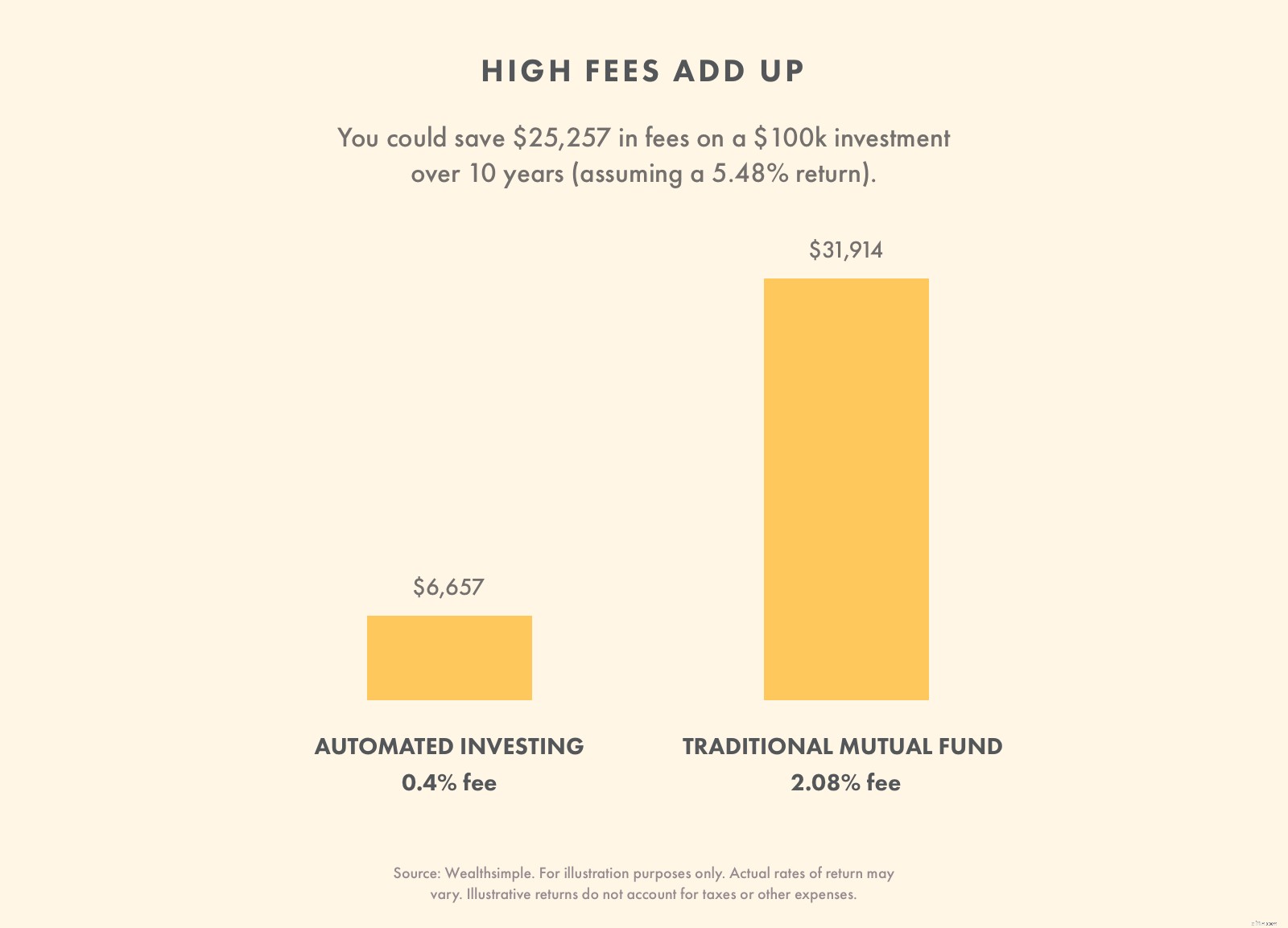

Im Vergleich zu den meisten anderen problemlosen Optionen sind die Gebühren des SPP mit unter 1 % wettbewerbsfähig. Es ist viel niedriger als die Gebühren für Investmentfonds, die in Kanada mit über 2 % die höchsten Verwaltungskostenquoten (MER) der Welt verlangen. Aber es ist viel höher als das automatisierte Investieren, das etwa 0,5 % verlangt, und schafft es, die Kosten niedrig zu halten, indem ein Algorithmus anstelle eines Menschen verwendet wird, um ein Portfolio zu verwalten.

Obwohl all diese Prozentsätze niedrig klingen mögen, können Sie sogar Zehntausende von Dollar über mehrere Jahrzehnte sparen, wenn Sie eine Gebühr um einen halben Prozentsatz reduzieren.

Saskatchewan Pension Plan vs. RRSP

Das SPP wird grundsätzlich in einem RRSP-Konto gehalten, mit einem strengeren Beitragslimit und viel strengeren Auszahlungsregeln.

Ansonsten folgt der SPP identischen Steuerregeln.

Selbst wenn Sie zusätzlichen RRSP-Raum haben, können Sie nur bis zu 6200 $ pro Jahr in das SPP einzahlen. Sie können jedoch bis zu 10.000 $ von einem anderen RRSP in den Plan übertragen. Sie können auch alle Beträge für Ihren Plan für Eigenheimkäufe und den Plan für lebenslanges Lernen in den SPP zurückzahlen. Sie können jedoch kein Geld abheben, um es für einen dieser Pläne zu verwenden.

Aber denken Sie daran:Sie können jederzeit an anderer Stelle ein zusätzliches RRSP-Konto eröffnen. Die Anzahl der RRSP-Konten, die Sie haben können, ist unbegrenzt, solange Sie Ihr Beitragslimit für alle Konten nicht überschreiten.

Wenn Sie also das Zimmer haben, können Sie jährlich 6.200 USD in den SPP einzahlen, plus zusätzliches Bargeld in verschiedenen RRSP. Innerhalb dieses RRSP können Sie Wertpapiere Ihrer Wahl kaufen.

Durch die Eröffnung eines SPP- und anderer RRSP-Konten erhalten Sie den Vorteil eines sicheren Einkommens, wenn Sie in den Ruhestand gehen, sowie die Möglichkeit, sich für finanzielle Notfälle oder den Plan für Eigenheimkäufer und den Plan für lebenslanges Lernen zurückzuziehen.

Bestimmungen des Pensionsplans von Saskatchewan

Der Fonds ist so einfach wie möglich gestaltet, um alle zur Teilnahme zu ermutigen. Aus diesem Grund gibt es nur wenige Vorschriften oder bürokratische Hürden.

Leistungen des Saskatchewan Pension Plan

-

Einfach beitreten

-

Offen für alle Kanadier

-

Keine Provisionen oder Einrichtungsgebühren

-

Flexibel:keine Mindestbeiträge und Beiträge können bei Bedarf übersprungen werden

-

Ideal für Kleinunternehmer, die keinen Pensionsplan für ihre Mitarbeiter einrichten möchten

-

Großartig für Freiberufler und Selbständige, die nicht in den kanadischen Pensionsplan einzahlen

-

Möglichkeit, Kreditkarten für Beiträge zu verwenden und gleichzeitig Prämienpunkte zu sammeln

-

Ehegattenbeiträge sind erlaubt, steuerbefreite Beiträge und steuerfreies Wachstum, wie alle RRSP

Nachteile des Saskatchewan-Pensionsplans

-

Gesperrte Gelder (dies könnte ein Vorteil für diejenigen sein, die dazu neigen, ihre Hände in die Keksdose zu tauchen)

-

Niedrige Gebühren im Vergleich zu Investmentfonds, aber hoch im Vergleich zu automatisierten Anlagen und selbstgesteuerten Anlagen

-

Niedrige Beitragsgrenze

-

Muss ein Arbeitseinkommen haben, um einen Beitrag leisten zu können

-

Es muss verfügbarer RRSP-Raum vorhanden sein, um einen Beitrag leisten zu können

-

Nicht erforderlich, wenn Sie bereits einen arbeitgeberfinanzierten leistungsorientierten Pensionsplan haben

Letztlich ist das SPP nicht die einzige Option für einen sicheren Ruhestand. Sie könnten das Gleiche ganz einfach selbst tun – einfach Geld in einen ausgewogenen Investmentfonds oder ein automatisiertes Anlageportfolio mit geringem bis mittlerem Risiko in Ihrem RRSP einzahlen. Verwenden Sie im Ruhestand einfach Ihren Notgroschen, um eine feste Rente von einer Versicherungsgesellschaft zu kaufen. Aber das SPP bietet alles aus einer Hand.

-

Einführung in die Rentenabrechnung

Neben den Gehältern, viele Unternehmen bieten ihren Mitarbeitern weitere Leistungen wie Pensionspläne, Krankenversicherung, Vorteile von Aktienoptionen, Fitness-Mitgliedschaften, oder Lebensversicheru

-

Registrierter Pensionsplan erklärt

Wenn Sie das Glück haben, einen Arbeitgeber zu haben, der Ihnen beim Sparen für den Ruhestand hilft, Sie müssen wissen, wie eine registrierte Pensionskasse funktioniert. Dieser einfache Sparplan ist n

Ruhestand

- Informationen zu Ihrem registrierten Pensionsplan

- IRA und Rentenregeln erklärt

- Beitragsorientierte vs. leistungsorientierte Pensionspläne

- Kanada Pensionsplan (CPP)

- Altersversorgung

- Vor- und Nachteile eines leistungsorientierten Pensionsplans

- Überblick über den Pensionsplan des Kongresses

- Ist ein Cash-Balance-Plan besser als eine Rente?

- Pensionspläne:4 Vorteile der Kapitalabfindung

-

401(k) vs. Pensionsplan:Was ist der Unterschied?

401(k) vs. Pensionsplan:Was ist der Unterschied? 401(k) vs. Pensionsplan:Ein Überblick Ein 401(k)-Plan und eine Pension sind beide vom Arbeitgeber geförderte Altersvorsorgepläne. Der größte Unterschied zwischen den beiden besteht darin, dass ein 4...

-

Kann ich eine alte Pensionskasse übertragen?

Erinnern Sie sich noch an die alte Altersvorsorge Ihres früheren Arbeitgebers? Unabhängig davon, ob es sich um einen leistungsorientierten Plan, einen beitragsorientierten Plan oder sogar einen Gruppe...