Einführung in die Rentenabrechnung

Neben den Gehältern, viele Unternehmen bieten ihren Mitarbeitern weitere Leistungen wie Pensionspläne, Krankenversicherung, Vorteile von Aktienoptionen, Fitness-Mitgliedschaften, oder Lebensversicherungen. Es gibt sehr spezifische Anforderungen an die Rentenabrechnung, die in diesem Artikel beschrieben werden.

Für regelmäßige Leistungen, die buchhaltung ist relativ einfach – der arbeitgeber verbucht einen aufwand in höhe der leistungen, die der mitarbeiter im jahr bezieht.

Jedoch, die buchhalterische Behandlung wird komplizierter, wenn Arbeitnehmer die Ansprüche auf die Leistungen JETZT erwerben, diese Leistungen jedoch später erhalten, in der Zukunft. Ein klares Beispiel für eine solche Leistung ist die Rente.

Um mehr zu lernen, Starten Sie jetzt die Online-Buchhaltungskurse von CFI!

So funktioniert eine Rente

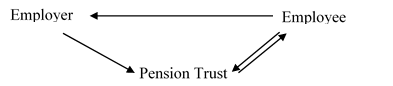

Vorsorgepläne lassen sich am besten in einem Diagramm zusammenfassen. Das folgende Diagramm zeigt drei Hauptakteure:den Arbeitgeber, der Arbeitnehmer, und die Rentenkasse.

Ein Rentenfonds ist eine juristische Person, die die Rentenanlagen hält und die Gelder später auszahlt, wenn nötig.

Trusts werden von Treuhändern verwaltet, die vom Unternehmen unabhängig sind. Wir können im Folgenden mehrere Beziehungen untersuchen.

Beziehung 1: Arbeitnehmer erbringen Dienstleistungen für den Arbeitgeber und im Gegenzug, sie erhalten Lohn.

Beziehung 2: Arbeitgeber zahlen Beiträge an den Pension Trust.

Beziehung 3: Mittel der Pensionskasse werden verwendet, um den Arbeitnehmer in Zukunft zu bezahlen und manchmal, Auch Mitarbeiter können Beiträge an die Stiftung leisten.

Um mehr zu lernen, Starten Sie jetzt unsere Online-Buchhaltungskurse!

Zwei Arten von Renten

Heute gibt es zwei Arten von Renten. Einer ist der beitragsorientierte Plan und der andere ist der leistungsorientierte Plan. Unten ist ein tabellarischer Vergleich zwischen den beiden:

Beitragsorientierter Plan Leistungsorientierter Plan Dieser Plan gibt an, wie viel Geld der Arbeitgeber in die Altersvorsorge einzahlen muss.Dieser Plan legt fest, wie viel Arbeitnehmer während ihrer Pensionierung erhalten.Das Anlagerisiko liegt beim Arbeitnehmer.Das Anlagerisiko liegt beim Arbeitgeber. Auszahlungen aus der Pensionskasse an Mitarbeiter sind vordefiniert. Journaleintrag:

DR Pensionsausgaben

CR-Bargeld

Tagebucheintrag:Komplizierter. Unten erklärt.

Um mehr zu lernen, Starten Sie jetzt unsere Online-Buchhaltungskurse!

Leistungsorientierter Plan

Im Rahmen des leistungsorientierten Plans dem Arbeitnehmer wird eine bestimmte Höhe von Leistungen/Zahlungen in der Zukunft garantiert. Da die Rentenzahlungen in der Regel viel später in der Zukunft erfolgen, Es besteht ein deutlicher Zeitunterschied zwischen dem Zeitpunkt, zu dem Mitarbeiter künftige Zahlungen erhalten, und dem tatsächlichen Bezug dieser Leistungen. Aufgrund dieses Unterschieds, Unternehmen müssen die periodengerechte Rechnungslegung verwenden, anstatt wenn Bargeld den Besitzer wechselt.

Die bilanzielle Behandlung von Pensionen für leistungsorientierte Pläne erfordert:

- Ermittlung des beizulegenden Zeitwerts der Aktiven und Passiven des Vorsorgeplans am Jahresende

- Bestimmen Sie die Höhe des Pensionsaufwands für das Jahr, der in der Gewinn- und Verlustrechnung auszuweisen ist

- Bewerten Sie die Nettovermögens- oder -schuldenposition des Pensionsplans auf Basis des beizulegenden Zeitwerts

Der Pensionsaufwand ist ein Erwartungswert, und wenn der tatsächliche Wert der Pension abweicht, diese Abweichungen werden nach IFRS im sonstigen Ergebnis (OCI) erfasst. Für kanadische Privatunternehmen, die sich an ASPE halten, es gibt kein solches OCI-Konto.

Beispiel für die Rentenabrechnung

Das Unternehmen XYZ verfügt über einen leistungsorientierten Pensionsplan. Ende 2015, der beizulegende Zeitwert der Vermögenswerte und Verbindlichkeiten der Pension belief sich auf 6 Millionen US-Dollar. Im Jahr 2016, der Pensionsaufwand betrug 10 Millionen US-Dollar und das Unternehmen trug 5 Millionen US-Dollar zum Pensionsplan bei. Ende 2016, der beizulegende Zeitwert der Pensionsvermögenswerte und -verbindlichkeiten betrug 10 Millionen US-Dollar. Mal sehen, wie die Rentenabrechnung funktioniert.

Um den betrieblichen Beitrag zur Rente zu erfassen

DR leistungsorientierte Pensionsverpflichtung 5, 000, 000

CR-Bargeld 5, 000, 000

Pensionsausgaben erfassen

DR Pensionsaufwand 10, 000, 000

CR leistungsorientierte Pensionsverpflichtung 10, 000, 000

Anpassung der Pensionsverpflichtung an den beizulegenden Zeitwert

DR Sonstiges Ergebnis (OCI) 1, 000, 000

CR Nettoverpflichtung aus leistungsorientierten Verpflichtungen 1, 000, 000

Um mehr zu lernen, Starten Sie jetzt unsere Online-Buchhaltungskurse!

Ermittlung des Pensionsaufwands in der Pensionsbuchhaltung

Bei der Ermittlung des Vorsorgeaufwands sind vier wichtige Komponenten zu berücksichtigen:

- Aktuelle Servicekosten: Die Erhöhung des Barwerts der Pensionsverpflichtung, die sich aus der laufenden Dienstzeit der Mitarbeiter ergibt

- Frühere Servicekosten: Diese Kosten entstehen durch Plananbahnungen, Planänderungen, und Reduzierung der Mitarbeiterzahl im Rahmen von Pensionsplänen

- Zinskosten: Zeitablaufbedingter Anstieg der Gesamtpensionsverpflichtung

- Erwartete Erträge aus Planvermögen: Erwartete Erträge aus Vermögenswerten des Pensionsplans, einschließlich Kapitalerträge aus Zinsen, Dividenden, und Kapitalgewinne

Bilanzierung sonstiger Leistungen

Neben der Rentenabrechnung, Unternehmen müssen auch andere Leistungen erbringen, die aus bilanzieller Sicht den Renten gleichgestellt sind.

Zum Beispiel, Einige Unternehmen zahlen weiterhin für medizinische Leistungen, die ehemalige Mitarbeiter im Ruhestand in Anspruch nehmen. Dies zeigt sich in mehreren Unternehmen in den Vereinigten Staaten.

Ähnlich wie bei Rentenleistungen Unternehmen bilden einen Aufwand für Leistungen, die von Mitarbeitern in diesem Jahr erworben wurden, und bilden eine Rückstellung für die künftig zu erbringenden Leistungen.

Obwohl die allgemeine Idee einfach erscheinen mag, es gibt mehrere andere Faktoren, die berücksichtigt werden müssen.

Zum Beispiel, unähnlich zu Rentenzahlungen, Die Kosten von Gesundheitsleistungen können sich im Laufe der Zeit drastisch ändern und die Inanspruchnahme dieser Leistungen ist im Vergleich zu Rentenzahlungen wie Renten unregelmäßig.

Deswegen, bei der Bilanzierung sonstiger mitarbeiterbezogener Leistungen, einige können je nach Situation eine angemessene professionelle und subjektive Beurteilung erfordern.

Um mehr zu lernen, Starten Sie jetzt unsere Online-Buchhaltungskurse!

Zusätzliche Buchhaltungsressourcen

Dieser Leitfaden zur Rentenbuchhaltung ist eine Einführung in einige der Nuancen des Umgangs mit Renten und anderen Leistungen als Buchhalter. Um Ihre Karriere voranzutreiben, Wir empfehlen diese zusätzlichen hilfreichen CFI-Ressourcen:

- RechnungslegungstheorieFinanzrechnungslegungstheorieFinancial Accounting Theory erklärt das Warum hinter der Rechnungslegung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Goodwill-WertminderungsbilanzierungGoodwill-WertminderungsbilanzierungGoodwill wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem höheren Preis als dem beizulegenden Zeitwert seiner Vermögenswerte erwirbt.

- Wirtschaftsprüfer-JobsRechnungswesenÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuern

- Alle BuchhaltungsartikelBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen

-

Registrierter Pensionsplan erklärt

Wenn Sie das Glück haben, einen Arbeitgeber zu haben, der Ihnen beim Sparen für den Ruhestand hilft, Sie müssen wissen, wie eine registrierte Pensionskasse funktioniert. Dieser einfache Sparplan ist n

-

Saskatchewan Pensionsplan erklärt

Der Great White North beherbergt einige der am besten geführten öffentlichen Pensionspläne der Welt, wie den Ontario Teachers Pension Plan, das Ontario Municipal Employees Retirement System und die Al

Buchhaltung

- Eine Einführung in die Abschreibung und Amortisation

- Beitragsorientierte vs. leistungsorientierte Pensionspläne

- Kanada Pensionsplan (CPP)

- Altersversorgung

- Ist ein Cash-Balance-Plan besser als eine Rente?

- Der Barguthaben-Pensionsplan

- 3 Anzeichen dafür, dass Ihre Rente in Schwierigkeiten ist

- Lesen eines Rentenjahresberichts:Ist er unterfinanziert?

- Eine Einführung in die 401(k)

-

So berechnen Sie Rentenleistungen

So berechnen Sie Rentenleistungen Die Berechnung der Rentenleistungen hängt davon ab, ob Ihre Rente leistungs- oder beitragsorientiert ist. Ein leistungsorientierter Plan verwendet eine etablierte Formel, was für alle im Plan gleich i...

-

Einführung in die Finanzbuchhaltungstheorie

Einführung in die Finanzbuchhaltungstheorie Die Theorie der Finanzbuchhaltung konzentriert sich auf das „Warum“ der Buchhaltung – die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Die meisten Einführungskurse in die ...