So entfernen Sie verspätete Zahlungen aus Ihrer Kreditauskunft

Wenn Sie verspätete Zahlungen in Ihrer Kreditauskunft haben, leidet wahrscheinlich Ihre Kreditwürdigkeit darunter. Die Gesundheit Ihrer Kreditwürdigkeit hängt weitgehend von Ihrem Zahlungsverhalten ab.

Es gibt mehrere Ansätze, die Sie ergreifen können, um bestehende verspätete Zahlungen in Ihren Kreditauskünften zu beheben und sie entfernen zu lassen.

Aber finden Sie zuerst genau heraus, wie sie sich auf Ihre Kreditwürdigkeit auswirken, damit Sie mit der Reparatur Ihrer Kredithistorie beginnen können. Dann können Sie die effektivste Methode zum Entfernen verspäteter Zahlungen auswählen.

Wie wirken sich verspätete Zahlungen auf Ihre Kreditwürdigkeit aus?

Nur eine verspätete Zahlung in Ihrer Kreditauskunft kann sich auf Ihre Kreditwürdigkeit verheerend auswirken.

Ganz gleich, ob es sich um eine verspätete Autozahlung, Kreditkartenzahlung oder Hypothekenzahlung handelt, eine kürzlich verspätete Zahlung kann zu einem Rückgang Ihres FICO-Scores um bis zu 90–110 Punkte führen.

Im Laufe der Zeit schadet die verspätete Zahlung Ihrer Kreditwürdigkeit immer weniger, bis sie Ihre Kreditauskunft löscht. Potenzielle Gläubiger können diesen Zahlungsverlauf jedoch weiterhin einsehen, solange er in Ihrer Kreditauskunft aufgeführt ist.

Verspätete Zahlungen erscheinen in Ihrer Kreditauskunft entweder als 30 Tage Verzug, 60 Tage Verzug, 90 Tage Verzug oder 120 Tage Verzug. Jeder dieser Verzugsgrade hat unterschiedliche Auswirkungen auf Ihre Kreditwürdigkeit.

Je später Sie sind, desto mehr Schaden wird Ihrer Kreditwürdigkeit zugefügt. Neuere verspätete Zahlungen auf Ihre Kreditauskunft wirken sich auch stärker aus als ältere.

Sind Sie bereit, verspätete Zahlungen aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

Wie viele Tage Verspätung, bevor es der Kreditauskunftei gemeldet wird?

Gläubiger können den Kreditauskunfteien eine verspätete Zahlung melden, sobald sie 30 Tage nach dem Fälligkeitsdatum erreicht ist. Einige Gläubiger melden dies jedoch möglicherweise überhaupt nicht, insbesondere wenn Sie im Allgemeinen ein guter Kunde waren.

Andere warten möglicherweise, bis Sie Ihr Konto schließen, um sie zu melden. Sobald Sie 90 Tage oder mehr verspätet sind, wirkt sich dies noch stärker auf Ihr Guthaben aus.

An dieser Stelle kann es in eine Ausbuchung umgewandelt werden, wenn der Gläubiger beschließt, den ausstehenden Betrag an ein Inkassobüro zu verkaufen. Aber selbst wenn Sie bereits über 90 Tage mit einer Zahlung in Verzug sind, ist es immer noch eine gute Idee zu zahlen, um zusätzlichen Schaden in Form einer Abbuchung, Einziehung oder Pfändung zu vermeiden.

Egal wie viel Sie schulden, verspätete Zahlungen haben die gleiche Wirkung. Für die Kreditauskunfteien ist eine verspätete Zahlung von 50 Dollar genauso schlimm wie eine von 5.000 Dollar. Wenn Sie dies wissen und entscheiden müssen, welche Rechnungen zuerst bezahlt werden sollen, ist es ratsam, zuerst die günstigeren zu bezahlen.

Wie lange bleiben verspätete Zahlungen in Ihrer Kreditauskunft?

Verspätete Zahlungen bleiben bis zu sieben Jahre in Ihrer Kreditauskunft. Entgegen der landläufigen Meinung müssen Sie jedoch NICHT bis zu sieben Jahre warten, bevor Sie wieder eine Hypothek, einen Autokredit oder eine andere Art von Kredit erhalten können.

Ihre Kreditwürdigkeit wird im Laufe der Zeit stetig steigen. Noch besser ist, dass es mehrere Möglichkeiten gibt, die verspätete Zahlung dauerhaft zu löschen.

Lesen Sie weiter, um herauszufinden, wie Sie eine verspätete Zahlung aus Ihren Kreditauskünften entfernen können.

So entfernen Sie verspätete Zahlungen aus Ihrer Kreditauskunft

Verspätete Zahlungen können in Ihrer Kreditauskunft gelöscht oder auf „niemals verspätet“ aktualisiert werden. Es ist eigentlich ganz einfach, wenn Sie es richtig machen, und Sie können aus ein paar verschiedenen Optionen wählen.

Welche Methode Sie wählen sollten, hängt von Ihrer allgemeinen Bonität, Ihrer Beziehung zum Gläubiger und der Zeit oder dem Geld ab, das Sie für diese Bemühungen aufwenden möchten.

Hier ist eine Übersicht über vier Möglichkeiten, wie Sie eine verspätete Zahlung erfolgreich aus Ihrer Kreditauskunft entfernen können.

1. Fordern Sie eine Goodwill-Anpassung an

Dies ist eine ideale Option, wenn Sie im Allgemeinen ein gutes Zahlungsverhalten bei Ihrem Gläubiger haben und schon länger Kunde sind.

Indem Sie eine Kulanzanpassung beantragen, können Sie den Gläubiger bitten, die verspätete Zahlung aus Ihren Kreditauskünften als Geste des Kulanz zu entfernen, da Sie ansonsten ein großartiger Kunde waren.

Schreiben Sie dazu einen Kulanzbrief an den Kreditkartenherausgeber oder Kreditgeber und erläutern Sie Ihre Situation. Kreditkartenunternehmen haben eine gewisse Flexibilität, wenn es um die Meldung verspäteter Zahlungen geht. Unter den richtigen Umständen können sie verspätete Zahlungen aus Ihrer Kreditauskunft entfernen.

Hatten Sie letzten Monat eine unerwartete Ausgabe, die Sie zu Verspätung veranlasste? Versuchen Sie, Ihre Kreditwürdigkeit zu perfektionieren, um eine Hypothek oder einen Autokredit zu erhalten?

Fügen Sie Ihre persönliche Geschichte in den Kulanzbrief ein, damit der Kundendienstmitarbeiter, der Ihren Brief liest, versteht, warum dies hilfreich wäre.

Viele Menschen haben mit dieser Methode Erfolg, weil Gläubiger nicht riskieren wollen, Ihr Konto wegen einer einzigen Meinungsverschiedenheit zu verlieren.

2. Bieten Sie an, sich für automatische Zahlungen anzumelden

In einigen Fällen kann ein Gläubiger zustimmen, eine verspätete Zahlung aus Ihren Kreditauskünften zu löschen, wenn Sie zustimmen, sich für automatische Zahlungen anzumelden.

Dieser Plan funktioniert gut, wenn Sie in der Vergangenheit Probleme mit Zahlungen hatten, aber auf Ihrem Konto nicht wesentlich im Rückstand sind. Sie haben mehr Glück beim Aushandeln dieses Deals, wenn Sie nachweisen können, dass Sie finanziell in der Lage sind, Ihre Zahlungen zu leisten.

Es hilft auch, wenn Sie die finanzielle Hürde überwunden haben, die Sie in der Vergangenheit davon abgehalten hat, Zahlungen zu leisten. Dies ist ebenso wie die Beantragung einer Kulanzanpassung ideal für längerfristige Kunden.

3. Den Zahlungsverzug anfechten

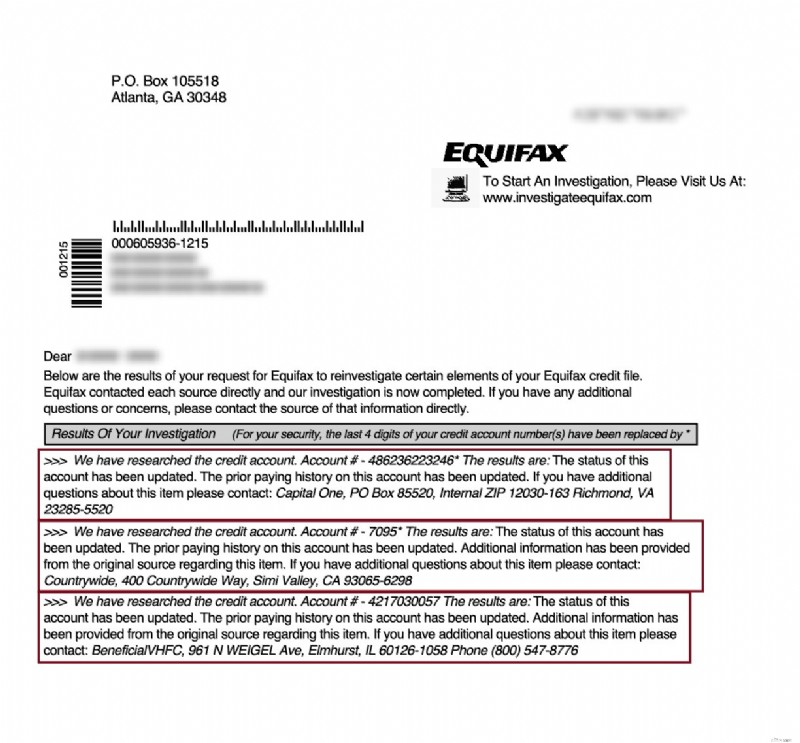

Wenn die ersten beiden Optionen Ihre verspätete Zahlung nicht erfolgreich entfernen, ist es an der Zeit, eine Kreditstreitigkeit direkt bei Kreditauskunfteien einzureichen. Der Fair Credit Reporting Act (FCRA) ermöglicht Ihnen dies, wenn Sie in Ihrer Kreditauskunft ungenaue Informationen bezüglich des Zahlungsverzugs finden. Gläubiger müssen die Informationen überprüfen und ungenaue Informationen innerhalb von 30 Tagen aus Ihrer Kreditauskunft entfernen.

Um das Streitverfahren zu beginnen, müssen Sie zunächst Ihre Kreditauskunft anfordern. Die FCRA gewährt Ihnen das Recht auf mindestens eine kostenlose Kreditauskunft alle 12 Monate von jeder der drei großen Kreditauskunfteien.

Überprüfen Sie Ihre Kreditauskunft, um sicherzustellen, dass das Datum, der Zahlungsbetrag und andere Details korrekt sind. Wenn irgendetwas nicht in Ordnung zu sein scheint, senden Sie ein Streitschreiben an jede der drei Kreditauskunfteien, die die verspätete Zahlung melden.

Sie sollten innerhalb von 30 Werktagen eine Antwort von der Kreditauskunftei zu Ihrem Streitfall erhalten, was gesetzlich vorgeschrieben ist. Dies ist eine gute Option, wenn Sie die Zeit und Lust haben, einen effektiven Streit zu recherchieren und zu führen.

4. Arbeiten Sie mit einem Profi

Wenn Sie sich nicht sicher sind, ob Sie eine verspätete Zahlung selbst erfolgreich anfechten können, gibt es mehrere beliebte Kreditreparaturunternehmen, die Ihnen helfen können.

Kreditreparaturfirmen haben sachkundige Rechtsexperten, die Ihnen helfen können. Sie helfen auch bei anderen negativen Informationen zu Ihren Kreditauskünften.

Es ist einfach, eine kostenlose Beratung anzufordern, um sich ein Bild von den Kosten und den Dienstleistungen zu machen, die sie Ihnen bieten. Die Zusammenarbeit mit einem Profi ist eine großartige Idee, wenn Sie wenig Zeit haben, sich Ihrer eigenen Streitfähigkeiten nicht sicher sind und etwas Puffer in Ihrem Budget für diese kurzfristigen Ausgaben haben.

Wie kann mir ein professionelles Kreditreparaturunternehmen helfen?

Sehen Sie sich diese Geschichte von einem unserer Leser an, um zu sehen, wie Profis ihnen geholfen haben.

Meinen Kredit wieder auf Kurs bringen

Vor einigen Jahren habe ich finanziell schwierige Zeiten durchgemacht. Ich hatte immer pünktliche Zahlungen geleistet, aber nachdem ich arbeitslos wurde, konnte ich meine Rechnungen einfach nicht pünktlich bezahlen.

Nachdem ich einem Freund von meinen Problemen erzählt hatte, schlug er vor, ich solle mir Lexington Law ansehen. Also rief ich sie für eine kostenlose Beratung unter 800-220-0084 an. Ich habe mit einem Kreditexperten gesprochen, der mir sagte, dass er glaubt, mir helfen zu können.

Ich beschloss, mich anzumelden und es auszuprobieren. Wenn es nicht klappte, konnte ich schließlich jederzeit kündigen. Dann, nach nur wenigen Wochen, erhielt ich Briefe von Verbraucherauskunfteien, denen zufolge negative Kreditkonten aus meinen Kreditauskünften entfernt wurden.

Seitdem hat sich meine FICO-Kreditwürdigkeit stetig verbessert, und ich bekomme viel bessere Zinssätze für Kreditkarten und Kredite. Es war also eine großartige Entscheidung für mich (siehe unten).

Kundenreferenzen:

Rabatt für Familienmitglieder, Paare und aktive Militärs!

Lexington Law bietet jetzt 50 US-Dollar Rabatt auf die anfängliche Einrichtungsgebühr, wenn Sie und Ihr Ehepartner oder Ihre Familienmitglieder sich gemeinsam anmelden. Der einmalige Rabatt von 50,00 $ wird automatisch auf die erste Zahlung von Ihnen und Ihrem Ehepartner angewendet.

Aktive Militärangehörige haben außerdem Anspruch auf einen einmaligen Rabatt von 50 $ auf die Anfangsgebühr.

Bereit zum Einstieg?

Lexington Law hat im Jahr 2018 über 9 Millionen negative Konten erfolgreich angefochten und entfernt; über 1,2 Millionen davon waren verspätete Zahlungen.

Sie können alle Arten von negativen Elementen aus Ihren Kreditauskünften löschen, darunter Insolvenzen, Zwangsvollstreckungen, Pfändungen, Abbuchungen, Urteile, Steuerpfandrechte, Eintreibungen, Zahlungsverzug und mehr.

Wenn Sie es satt haben, schlechte Kredite zu haben, lassen Sie die Profis sich darum kümmern.

Rufen Sie 1 (800) 220-0084 an für eine kostenlose Beratung und eine kostenlose Kreditwürdigkeit. Sie werden es nicht bereuen!

Sind Sie bereit, verspätete Zahlungen aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

-

So entfernen Sie Sammlungen aus Ihrer Kreditauskunft

Wenn Sie versuchen, Ihre Kreditwürdigkeit in Ordnung zu bringen, kann eine oder mehrere Einziehungen einen enormen Dämpfer für Ihre Kreditwürdigkeit darstellen. Es kann zwar schwierig sein, eine Samm

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So entfernen Sie alte beglichene Schulden aus Ihrer Kreditauskunft

- So entfernen Sie eine negative Handelslinie aus Ihrer Kreditauskunft

- So löschen Sie alte Schulden aus Ihrer Kreditauskunft

- So reparieren Sie Ihr Guthaben

- So melden Sie Ihre Mietzahlungen bei Kreditauskunfteien

- So melden Sie das Einkommen auf Ihrem Kreditkartenantrag

- So entfernen Sie öffentliche Aufzeichnungen aus Ihrer Kreditauskunft

- So bestreiten Sie Ihre TransUnion-Kreditauskunft

- So entfernen Sie Kohls verspätete Belastungen aus Ihrer Kreditauskunft

-

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft Was ist eine Abbuchung? Eine Abbuchung erfolgt normalerweise nach mehreren Monaten versäumter Zahlungen auf einer Kreditkarte oder einer anderen Art von Schulden. Normalerweise wird ein Artikel erst ...

-

So bestreiten Sie Ihre Experian-Kreditauskunft

So bestreiten Sie Ihre Experian-Kreditauskunft Wenn Sie Fehler in Ihrer Experian-Kreditauskunft entdecken, sollten Sie Einspruch einlegen. Andernfalls wird Ihre Kreditwürdigkeit weiterhin leiden. Schlimmer noch, Ihnen könnten Kreditkarten, Kredite...