Eine Einführung in Delta-Hedging

Wenn Sie schon einmal Optionen gehandelt haben, vielleicht hast du den Begriff schon gehört Delta-Hedging . Die am häufigsten verfolgten analytischen Variablen für Optionen sind Delta, theta, vega, Rho und Gamma. Delta ist das griechische Symbol für Veränderung, und im Finanzwesen, der Begriff bezeichnet die Preissensitivität der Option in Bezug auf den Basiswert.

Delta-Hedging ist eine Technik, die von Fachleuten verwendet wird, die täglich Optionen handeln, da der Handel in einem Options-Pit viele Transaktionen erfordert; das Gesamt-Delta ist das gesamte Engagement des professionellen Händlers.

Delta-Wert

Die Bedeutung von Delta neutral ist ein Delta von 0, was bedeutet, dass unabhängig davon, wie sich das zugrunde liegende Instrument bewegt, Der Portfoliowert der Optionen wird sich nicht ändern.

Eine bessere Interpretation des Deltas ist die Wahrscheinlichkeit, dass es im Geld liegt. Wenn es sich um eine Option am Geld handelt, höchstwahrscheinlich wird es eine Wahrscheinlichkeit von 50 Prozent haben, im Geld zu sein. Normalerweise, ein Delta am Geld beträgt 0,50.

Um das Delta auszugleichen, kaufen und verkaufen Sie Call- und Put-Optionen. was auch immer günstig ist. Die Anrufe haben positive Deltas, und die Puts haben negative Deltas. Nehmen, zum Beispiel, der Optionshändler, der ein gesamtes Portfolio mit einem Delta von 2,25 hat. Die Call-Option, die dieses Portfolio deltaneutral machen würde, könnte sein:zum Beispiel, der mit einem Delta von 0,75. Was sollte der Optionshändler tun? In diesem Fall, der Optionshändler sollte drei dieser 75-Prozent-Delta-Calls schreiben. Wie wäre es mit einer Put-Option mit 75 Prozent Delta? Brunnen, in diesem Fall, er würde drei dieser Puts kaufen.

Professionelle Trader verwenden die Analysetools, um während der Handelszeiten über die Marktbewegungen auf dem Laufenden zu bleiben. Das heißt während der Mitte der Sitzung, wenn das Delta wäre, zum Beispiel, 0,03, der Händler wäre im Wesentlichen deltaneutral. Wenn das Portfolio-Delta 1 oder höher ist, das Portfolio ist nicht Delta-neutral. Das bedeutet, dass der professionelle Trader Anpassungen am Portfolio vornehmen muss, um das Delta nahe Null zu bringen.

Delta-Neutral

Wenn das Portfolio nahe Null Delta ist, der professionelle Händler muss sich nicht um die Marktveränderungen kümmern; das Portfolio ist nahezu deltaneutral. Nachdem das gesagt worden ist, Der professionelle Trader kann sich für eine Long- oder Short-Position entscheiden, wann immer er glaubt, dass es eine Gewinnchance gibt. Sobald die Voreingenommenheit festgestellt ist, das Portfolio ist den Marktveränderungen ausgesetzt. Zum Beispiel, wenn das Delta gleich 1 ist Das bedeutet, dass sich der Wert des Optionsportfolios entsprechend dem zugrunde liegenden Finanzinstrument ändert. Dasselbe gilt, wenn das Delta negativ 1 für eine Bärenmarktverzerrung ist.

Schließlich, Delta-Hedging kann komplizierter werden, wenn der Trader das Gamma-Risiko einbezieht. Dies erfordert Gamma-Hedging, das ist die gleiche Idee, nur basiert es die Transaktionen darauf, das Gamma nahe Null zu bringen.

-

Einführung in das Put Writing

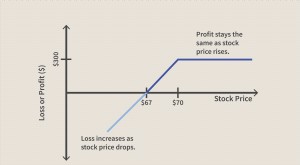

Ein Put ist eine Strategie, die Händler oder Anleger verwenden können, um Erträge zu erzielen oder Aktien zu einem reduzierten Preis zu kaufen. Beim Schreiben eines Puts der Schreiber verpflichtet sic

-

Was ist Delta-Hedging?

Delta-Hedging ist eine Handelsstrategie, die das mit den Preisbewegungen eines Basiswerts verbundene direktionale Risiko reduziert. Die Absicherung erfolgt durch den Einsatz von OptionenOptionen:Calls

Möglichkeit

-

Einführung in das Kontrahentenrisiko

Einführung in das Kontrahentenrisiko Das Kontrahentenrisiko ist das Risiko, das damit verbunden ist, dass die andere Partei eines Finanzkontrakts ihren Verpflichtungen nicht nachkommt. Jeder Derivatehandel muss eine Partei haben, die die...

-

Aktienoption

Aktienoption Was ist eine Aktienoption? Eine Aktienoption gibt einem Anleger das Recht, aber nicht die Verpflichtung, eine Aktie zu einem vereinbarten Preis und Datum zu kaufen oder zu verkaufen. Es gibt zwei Ar...