Registrierter Pensionsplan erklärt

Wenn Sie das Glück haben, einen Arbeitgeber zu haben, der Ihnen beim Sparen für den Ruhestand hilft, Sie müssen wissen, wie eine registrierte Pensionskasse funktioniert. Dieser einfache Sparplan ist nicht nur ein Ort, um Ihr Geld zu parken. Es ist ein wichtiges Anlageinstrument mit besonderen Steuervorteilen.

Was ist ein eingetragener Pensionsplan?

Ein registrierter Rentenplan (RPP) ist ein arbeitgeberbasierter Sparplan, der bei der Canada Revenue Agency registriert ist. Es ist ein Konto, auf dem Arbeitnehmer und ihre Arbeitgeber das Vorsteuereinkommen bis zur Pensionierung des Arbeitnehmers einzahlen. Bei der Pensionierung, der Mitarbeiter kann das Geld aus beliebigem Grund abheben.

Um ein RPP zu öffnen, der Arbeitgeber erstellt den Plan mit einem Finanzinstitut. Der Arbeitgeber hat hier viel Kontrolle, wie sie das Finanzinstitut auswählen und entscheiden, wie das Geld angelegt wird. Als Arbeitnehmer, du bist nur mit dabei (und die Gewinne, selbstverständlich!).

RPPs sind besonders attraktiv, wenn auch Ihr Arbeitgeber bereit ist, sich einzubringen. Viele Arbeitgeber werden mit jedem Gehaltsscheck Geld zu Ihrem Plan beitragen. Manche werden sogar Spiel Ihr Beitrag, was Ihren Beitrag zur besten Investition macht, die Sie jemals finden werden, weil er eine 100%ige Rendite erzielt!

Es gibt zwei Arten von RPPs:leistungsorientierte RPPs und Geldkauf-RPPs. Leistungsorientierte Pläne legen eine bestimmte Rente fest, die der Rentner erhält, und passt die Beiträge entsprechend an. Geldkauf-RPPs ermöglichen es Arbeitnehmern und Arbeitgebern, Beiträge zu leisten, ohne einen Rentenbetrag anzugeben. Beide Arten von RPP-Plänen unterliegen Beitragsgrenzen. Diese Pläne können so strukturiert sein, dass der Arbeitnehmer einen Beitrag leistet, möglicherweise mit einem Arbeitgeber-Match (genannt „beitragend“), oder dass der Arbeitgeber nur Beiträge leistet („beitragsfrei“).

Die meisten registrierten Pensionspläne unterliegen gesetzlichen Vorteilen hinsichtlich ihrer Verwaltung. Diese Standards werden sowohl von der Bundesregierung als auch von den Provinzregierungen in Auftrag gegeben. Erinnern, das Ziel der Regierung ist es, Sie bei der Altersvorsorge zu unterstützen, Die Pläne sind daher darauf ausgelegt, ein räuberisches Kreditverhalten zu verhindern.

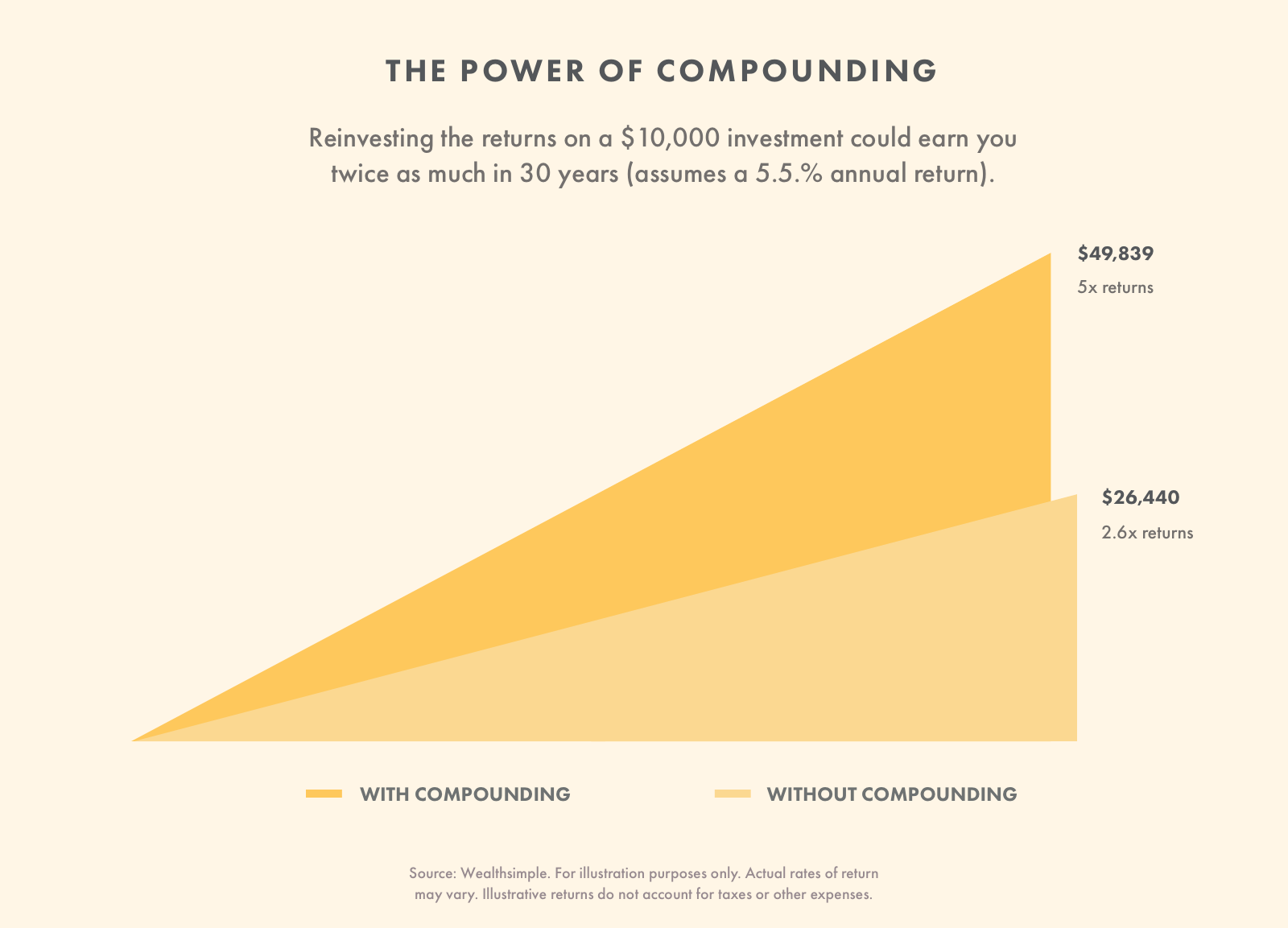

Das Beste an RPPs ist, dass die Beiträge zu ihnen steuerlich absetzbar sind. Das bedeutet, dass Sie auf das Geld, das Sie einzahlen, keine Steuern zahlen. Wenn Sie 2 $ einzahlen, 000 zu Ihrem RPP in diesem Jahr, die CRA wird so tun, als hätten Sie dieses Geld nie verdient. Letzten Endes, Das bedeutet mehr Geld auf Ihrem Rentenkonto. Dank Zinseszins, mehr Geld heute bedeutet viel mehr geld in der Zukunft.

Außerdem, die Gewinne aus Ihrem RPP werden steuerbegünstigt. Sie zahlen nur Steuern, wenn Sie sie aus dem Plan zurückziehen. Im Ruhestand, Ihr Einkommen ist in der Regel niedriger als in Ihren Spitzenarbeitsjahren. Wenn Sie sich also später zurückziehen, Sie zahlen höchstwahrscheinlich einen niedrigeren Steuersatz. Wieder, Das bedeutet mehr Geld in der Tasche.

So funktionieren registrierte Pensionspläne

Wenn Sie Vollzeit für ein Unternehmen arbeiten, das zu einem RPP beiträgt, um Ihnen beim Sparen für den Ruhestand zu helfen, Sie müssen mit Ihrem Arbeitgeber (oder Ihrer Personalabteilung) sprechen, um herauszufinden, wie Sie teilnehmen können. Sie helfen Ihnen bei der Einrichtung eines Kontos bei dem Finanzinstitut, das RPPs für dieses Unternehmen abwickelt.

Wenn Sie einen leistungsorientierten Plan haben, Ihre Beiträge und Ihre Arbeitgeberbeiträge werden in der zu investierenden Pensionskasse zusammengeführt. Wenn Sie sich entscheiden, in Rente zu gehen, Ihr Arbeitgeber ist dafür verantwortlich, dass Sie gemäß der zugesagten Auszahlung bezahlt werden.

Wenn Sie einen beitragsorientierten Plan haben, Sie haben ein eigenes Konto, auf dem Ihre Beiträge und Ihre Arbeitgeberbeiträge gespeichert werden. Das Konto wird angelegt. Normalerweise haben Sie hier einige Optionen. Wie viel Sie im Ruhestand erhalten, hängt davon ab, wie sich Ihre Investitionen entwickeln.

Wer verwaltet das RPP?

Das Finanzinstitut, mit dem Ihr Arbeitgeber zusammenarbeitet, wird den Plan verwalten. Diese Bank wird mit einer Reihe von internen und externen Administratoren zusammenarbeiten, Treuhandgesellschaften, Anlageverwalter, und Berater.

Was ist, wenn Sie Ihren Arbeitgeber verlassen?

In den meisten Provinzen das Gesetz besagt, dass Planmitglieder sofort unverfallbar sind. Das bedeutet, dass Sie Anspruch auf die Leistungen Ihrer eigenen Beiträge haben und die Beiträge Ihres Arbeitgebers. Du kannst nichts davon verlieren.

Jedoch, einige Provinzen haben dieses Gesetz nicht, Ihr Arbeitgeber kann daher verlangen, dass Sie für eine gewisse Zeit dort arbeiten oder dem Pensionsplan beitreten, bevor Sie unverfallbar werden. Wenn Sie vor Ablauf dieser Frist abreisen, Sie behalten Ihre eigenen Beiträge, Sie verlieren jedoch den Anteil, den Ihr Arbeitgeber beigesteuert hat.

Wenn Sie Ihren Arbeitgeber verlassen, Sie haben mehrere Möglichkeiten, Ihr Freizügigkeitsguthaben zu verwalten. Sie könnten…

-

Lassen Sie Ihr Vermögen im Plan.

-

Überweisen Sie den Wert an einen anderen Rentenplan (wenn Sie einem Rentenplan beitreten, der Überweisungen zulässt).

-

Übertragen Sie den Wert auf einen registrierten Alterssparplan oder einen anderen Plan.

Nehmen Sie den Barwert (wenn er nicht gesperrt ist).

Kosten RPPs Gebühren?

Jawohl. Leistungsorientierte Pläne zahlen aus der Pensionskasse Gebühren für die Verwaltung, Investitionsmanagement, versicherungsmathematische Dienstleistungen, usw. Wenn Sie Mitglied eines beitragsorientierten Plans sind, Sie können für diese Dienste Gebühren zahlen, sie werden jedoch in die allgemeinen Verwaltungskosten des Plans eingerechnet. Die Gebühren für beide Pläne sind in der Regel niedrig – normalerweise weniger als 1 %.

Registrierter Pensionsplan vs. RRSP

Ein Registered Retirement Savings Plan (RRSP) ist eine weitere Möglichkeit, für den Ruhestand zu sparen. aber es ist nicht wie ein RPP mit Ihrem Arbeitgeber verbunden. Sie können diesen Plan selbst bei jedem von der Canada Revenue Agency zugelassenen Finanzinstitut erstellen. Sie und Ihr Ehepartner können bis zu Ihrem 71. Lebensjahr zu einem RRSP beitragen. Sie müssen den Plan in einen Registered Retirement Investment Fund einbringen, um Auszahlungen vornehmen zu können.

Der größte Unterschied zwischen RPP- und RRSP-Konten besteht darin, dass ein RPP ein arbeitgeberbasiertes Konto und ein RRSP ein individuelles Konto ist. Ein RPP wird von einem vom Arbeitgeber ausgewählten Finanzdienstleister verwaltet, während Anleger in einem RRSP ihren eigenen Anbieter und ihre Pläne auswählen. Personen mit RPPs können einen Beitrag leisten oder auch nicht; wenn sie dazu beitragen, Sie können von ihren Arbeitgebern entsprechende Beiträge auf ihr Konto erhalten. Ähnlich einem RPP in dieser Hinsicht ist das GRSP, oder gruppenregistrierter Altersvorsorgeplan. GRSPs sind auch arbeitgeberfinanzierte Pläne.

RPPs und RRSPs haben ähnliche Beitrags- und Auszahlungsregeln. Beide Pläne werden mit Vorsteuergeldern finanziert, wodurch Ihre Ersparnisse schneller wachsen. Wenn Ihr Arbeitgeber Geld in Ihr RPP einzahlt, er oder sie wird beitragen Vor Steuern von Ihrem Gehalt abziehen. Mit einem RRSP, Sie ziehen Ihre Beiträge von Ihrer jährlichen Steuererklärung ab. Die Gewinne aus beiden Plänen sind ebenfalls steuerabgegrenzt, Sie zahlen also nur Steuern, wenn Sie Geld abheben.

RPPs sind großartig, wenn Ihr Arbeitgeber bereit ist, einen Beitrag zu leisten. Aber es gibt ein paar Nachteile. Zuerst, Sie können nicht auf dieses Geld bis zur Rente zugreifen. Es muss dort sitzen, auch wenn Sie für Notfälle Bargeld benötigen. Sekunde, Sie können das Finanzinstitut nicht wählen oder wie das Geld angelegt wird. Dritter, Sie müssen ein Vollzeitbeschäftigter sein, um sich zu qualifizieren.

RRSP sind nützliche Instrumente für den Ruhestand, da Sie die vollständige Kontrolle darüber haben, wer das Geld besitzt und wie es angelegt wird. Sie können auch jederzeit steuerpflichtige Abhebungen ohne Gebühren vornehmen. Überhöhte Beiträge können auf das nächste Jahr übertragen werden und Sie können sogar zum RRSP Ihres Ehepartners beitragen. Die Nachteile, jedoch, sind die Beitragsgrenzen (basierend auf einem Prozentsatz Ihres Einkommens) und das Fehlen einer Arbeitgeberübereinstimmung.

Welches Konto ist das richtige für Sie? Das hängt ganz von Ihrer Situation ab. Viele Kanadier schreiben sich für beide Arten von Plänen ein. Wenn Ihr Arbeitgeber bereit ist, Ihre Rentenbeiträge zu übernehmen, Sie sollten unbedingt ein RPP eröffnen. Es ist kostenloses Geld! Wenn Sie nicht Vollzeit beschäftigt sind, Sie müssen ein RRSP oder ein anderes nicht arbeitgeberbasiertes Sparkonto eröffnen.

Beitragsregeln für registrierte Pensionskassen

Wenn Sie ein RPP haben, Ihr Arbeitgeber überweist in Ihrem Namen Beiträge. Wenn auch Sie dazu beitragen möchten, Sie müssen mit Ihrem Arbeitgeber Vereinbarungen treffen, um den entsprechenden Betrag von Ihrem Gehaltsscheck abziehen zu lassen.

RPP-Beiträge (unabhängig davon, ob sie von Ihnen oder Ihrem Arbeitgeber geleistet werden) werden für Einwohner Kanadas nicht besteuert. Im Ausland lebende Kanadier müssen möglicherweise lokale Steuern zahlen. Wenn Sie außerhalb von Kanada leben, erkundigen Sie sich beim örtlichen Finanzamt.

Im Gegensatz zu den meisten Anlagekonten Das Geld, das Sie durch Investitionen mit Ihrem RPP verdienen, unterliegt nicht der Kapitalertragsteuer. Das bedeutet, dass Ihr Geld steuerfrei wächst, solange Sie es auf dem Konto belassen. Dies ist ein weiterer Grund, sofort zu investieren.

Der Höchstbetrag, den Sie zu einem RPP beitragen können, hängt von der Art des verwendeten Plans ab. Leistungsorientierte Pläne legen die Auszahlung fest, was bedeutet, dass die Beitragshöhe variiert. Es gibt keine jährliche Höchstbeitragsgrenze.

Beitragsorientierte Pläne garantieren keine Rentenhöhe, Sie können jedoch den Betrag wählen, den Sie einzahlen. Diese Pläne haben jährliche Beitragsgrenzen, die den Grenzen für RRSPs entsprechen.

Hier sind die Grenzen für beitragsorientierte Planbeiträge und leistungsorientierte Auszahlungen, nach Angaben der kanadischen Finanzbehörde. Zum Vergleich haben wir auch die RRSP-Beitragsgrenzen und den maximalen versicherten Jahresverdienst aufgenommen.

Es ist wichtig zu beachten, dass sich die Beitragsgrenzen jedes Jahr ändern. Erkundigen Sie sich jedes Jahr bei der Canada Revenue Agency, um sicherzustellen, dass Sie nicht zu viel beitragen. Ihre Online-Steuererklärungssoftware enthält möglicherweise auch einige Informationen.

Austrittsregeln für registrierte Pensionskassen

Die Beiträge zu einem registrierten Pensionsplan sind „gesperrt“. Dies bedeutet, dass sie bis zur Pensionierung nicht zurückgezogen werden können.

Jedoch, wenn Ihr Arbeitsverhältnis bei der Vorsorgeeinrichtung endet, Es gibt einige Umstände, unter denen es möglich ist, dass Ihr Plan ausgezahlt wird, je nach Bundesland. Zum Beispiel, Sie können eine Auszahlung erhalten, wenn Sie kein kanadischer Einwohner mehr sind, ein besonders niedriges Gleichgewicht haben, eine schwere finanzielle Notlage, oder verkürzte Lebenserwartung. Wenden Sie sich an Ihren Planadministrator, um zu erfahren, ob Sie eine Auszahlung erhalten können.

Leistungsorientierte RPPs werden erst bei Pensionierung ausbezahlt. Sie erhalten nur den Festbetrag des Plans. Auf diese Abhebungen müssen Sie Einkommensteuer zahlen.

Die beitragsorientierten RPPs wachsen, wenn Sie Investitionen halten, die Gewinne unterliegen jedoch nicht der Kapitalertragsteuer. Jedoch, Sie zahlen Einkommensteuer auf Gelder, die Sie im Ruhestand beziehen. Sie können jederzeit so viel zurückziehen, wie Sie möchten, aber höheres Einkommen bedeutet einen höheren Steuersatz, also mit Bedacht zurückziehen.

Lassen Sie kein Geld auf dem Tisch

Registrierte Pensionspläne sind leistungsstarke Altersvorsorgeleistungen. Wenn Sie einen arbeitgeberfinanzierten Plan haben, stellen Sie sicher, dass Sie es voll ausnutzen. Sprechen Sie mit Ihrem Arbeitgeber, um sicherzustellen, dass Sie ordnungsgemäß eingeschrieben sind.

-

Einführung in die Rentenabrechnung

Neben den Gehältern, viele Unternehmen bieten ihren Mitarbeitern weitere Leistungen wie Pensionspläne, Krankenversicherung, Vorteile von Aktienoptionen, Fitness-Mitgliedschaften, oder Lebensversicheru

-

Saskatchewan Pensionsplan erklärt

Der Great White North beherbergt einige der am besten geführten öffentlichen Pensionspläne der Welt, wie den Ontario Teachers Pension Plan, das Ontario Municipal Employees Retirement System und die Al

investieren

- Unterschiede zwischen einem Pensionsplan und einem 403B

- Unterschied zwischen einer Rente und einer Altersleistung

- 401(k) vs. Pensionsplan:Was ist der Unterschied?

- Informationen zu Ihrem registrierten Pensionsplan

- Beitragsorientierte vs. leistungsorientierte Pensionspläne

- Kanada Pensionsplan (CPP)

- Altersversorgung

- Erklärung der 419e-Pläne

- Ist ein Cash-Balance-Plan besser als eine Rente?

-

Aufgeschobene Rentenleistungen

Aufgeschobene Rentenleistungen Den Mitarbeitern stehen zwei Arten von aufgeschobenen Pensionsplänen zur Verfügung. Ein leistungsorientierter Plan legt fest, wie viel Geld Sie im Ruhestand erhalten, und dieser Betrag wird vom Arbeit...

-

So berechnen Sie Rentenleistungen

So berechnen Sie Rentenleistungen Die Berechnung der Rentenleistungen hängt davon ab, ob Ihre Rente leistungs- oder beitragsorientiert ist. Ein leistungsorientierter Plan verwendet eine etablierte Formel, was für alle im Plan gleich i...