Beginnen Sie mit 40 . mit dem Sparen für den Ruhestand

Das Erreichen des großen 4:0 hat etwas, das dich oft dazu bringt, deine Richtung im Leben neu zu bewerten. Und wenn du das tust, Es ist schwer, sich der Tatsache zu entziehen, dass Ihr Rententag tatsächlich schneller näher rückt, als Sie es je für möglich gehalten hätten.

Wenn Sie einer von denen sind, die seit Ihren 20ern Schulden abgebaut und Investitionen für den Ruhestand zur Gewohnheit gemacht haben, Es gibt sehr wenig zu tun, außer Ihren 40. Geburtstag zu genießen und mit dem fortzufahren, was Sie tun. Aber wenn Sie in die Vierziger gehen und nichts getan haben, um sich auf den Ruhestand vorzubereiten, die Aussichten können geradezu beängstigend sein.

Verwandte>> Manöver in Richtung Ruhestand:Was Sie in Ihren Dreißigern tun sollten

Wo sollten Sie sein?

Wenn Sie die Gelegenheit verpasst haben, die Zeit auf Ihre Investitionen wirken zu lassen, Sie stehen vor einem einfachen mathematischen Problem:Der Compounding-Ansatz wird für Sie nicht funktionieren, wenn Sie so spät anfangen.

Verwandte>> Die außergewöhnliche Macht des Zinseszinses

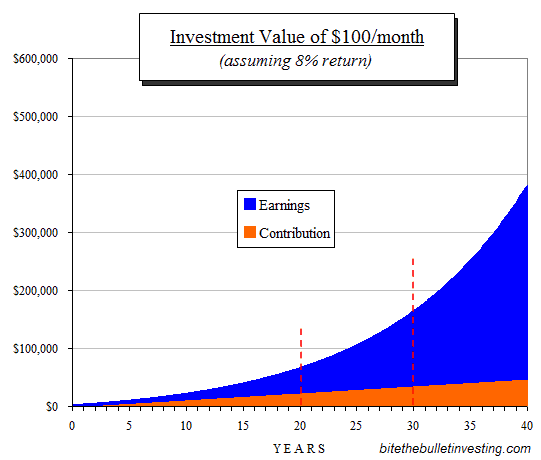

Diese Grafik zeigt den Ernst der Lage:

Die beiden roten, gepunktete Linien stellen den endgültigen Wert einer Investition von 100 USD pro Monat nach 20 und 30 Jahren dar – d.h. wenn Sie mit 65 Jahren in Rente gehen wollten und mit 45 und 35 Jahren angefangen haben, bzw, Anlage in Indexfonds mit einer durchschnittlichen Rendite von 8 Prozent pro Jahr, die 100 $ pro Monat würden Ihnen einbringen:

- ungefähr 65 $, 000 nach 20 Jahren, im Gegensatz zu

- ungefähr 162 $, 000 nach 30 Jahren.

Was jetzt?

Sie haben den Luxuszug zur Rente verpasst. Es ist nicht angenehm zu hören, aber es ist wahr. Obwohl es nicht das Ende der Welt ist, Deine Situation ist, sollten wir sagen, "unvollkommen, “ und Sie müssen einen Weg finden, diese Unvollkommenheit auszugleichen.

Investieren Sie dreimal mehr als jemand, der 10 Jahre früher angefangen hat. Die gute Nachricht ist, dass es Möglichkeiten gibt, auf Kurs zu kommen. Die schlechte Nachricht ist, dass keiner von ihnen ideal oder sogar einfach ist. Du, deshalb, müssen Sie entscheiden, welche (oder mehrere) der folgenden Unvollkommenheiten Sie für Ihre beste Chance zur Genesung verfolgen:

- Akzeptieren Sie ein höheres Risiko

- Beteiligen Sie sich mehr an Ihren Investitionsaktivitäten

1. Mehr investieren

Die Mathematik kann brutal sein, aber es ist einfach. Nehmen wir an, Sie möchten, dass Ihre Investitionen Ihnen 50 US-Dollar zur Verfügung stellen, 000 pro Jahr (um eine zufällige, gerade Zahl). Niemand weiß, wie hoch die vorherrschenden Zinssätze in 20 oder 30 Jahren sein werden. (Vor dreißig Jahren hatten wir das Glück, eine Hypothek unter 12 Prozent pro Jahr zu bekommen.) Relativ sichere S&P 500-Indexfonds bringen heute 2 Prozent in Bardividenden. Auf sichere Apple- oder Microsoft-Anleihen, Sie können etwas ähnliches verdienen.

Bleiben diese Zahlen unverändert, du würdest $50 brauchen, 000 ÷ 2% =$2, 500, 000, um Ihre $50 bereitzustellen, 000 in relativer Sicherheit. Um zu diesen 2 $ zu kommen, 500, 000-Zahl in Ihrem 20-Jahres-Zeithorizont, Sie müssten mehr pro Monat investieren – etwas mehr in der Größenordnung von etwa 3 US-Dollar, 850. Wie ich schon sagte, brutal, aber einfach.

Verwandte>> Wie man 1 $ investiert, 000, $10, 000, oder $100, 000

2. Mehr Risiko akzeptieren

Risiko ist ein Thema voller Emotionen und sogar vieler Meinungen. Aber wir scheinen zu vergessen, dass Risiken überall um uns herum lauern:Wir gehen ein Risiko ein, wenn wir auf einer Autobahn fahren, zu glauben, dass eine einfache gemalte Linie einen entgegenkommenden Lastwagen davon abhält, uns auszulöschen. Die Frage ist kein Risiko oder kein Risiko, es ist wie viel risiko.

Wenn Sie keine $3 haben, 850 pro Monat, um in sichere Indexfonds zu investieren, Sie werden keine andere Wahl haben, als irgendwo ein Risiko einzugehen, um dies zu kompensieren. Nicht schön; aber wieder, der einzige Weg, um die brutale Mathematik zu umgehen.

Beispiel einer alternativen Anlage

Ein Weg mit höherem Risiko könnte darin bestehen, sich auf eine höhere Rendite Ihrer Investitionen zu verlassen, sobald Sie in Rente gehen (als die 2 Prozent, die wir oben angenommen haben). Die Stadt Detroit, zum Beispiel, hat vor kurzem eine neue Runde von Anleihen für seine Feuerwehr ausgegeben. Diese Anleihen rentieren 4,75 Prozent, mehr als doppelt so hoch wie zuvor angenommen. Wenn Leute „Detroit, “ sie zucken zusammen und rennen zu den Hügeln. Jedoch, diese Anleihen sind wahrscheinlich sehr sicher, weil sie vor allen bestehenden Anleihen stehen (und es ist noch nie vorgekommen, dass eine Großstadt null für ihre Anleihen bezahlt hat). Perfekt? Natürlich nicht. Aber etwas zu beachten? Absolut – vor allem, wenn Sie wissen, dass Sie in 20 Jahren keine Chance haben, mehr als 2 Millionen Dollar zu verdienen.

Wenn Sie davon ausgehen, dass ähnliche Angebote weiterhin verfügbar sein werden (eine ziemlich sichere Annahme), das wirkt sich dramatisch auf den Notgroschen aus, den Sie brauchen:Anstatt 3 Dollar investieren zu müssen, 850 im Monat, 1 $, 900 pro Monat könnten funktionieren, wenn Sie bereit sind, das zusätzliche Risiko einzugehen.

Ein kleiner Vorbehalt, in dieser Situation zu sein

Bevor die schnellen/faulen Leser auf ihre Seifenkisten steigen und aus vollem Halse schreien, dass das Risiko schlecht ist, Bitte beachten Sie:Wir befürworten nicht, ein höheres Risiko einzugehen, um schnell reich zu werden. Wie das Sprichwort sagt, "Verzweifelte Zeiten erfordern verzweifelte Maßnahmen." Es gibt viele Gründe, warum jemand mit seiner Altersvorsorge in eine verzweifelte Situation geraten könnte. (Mehr dazu weiter unten, aber sie haben nicht alle damit zu tun, faul oder unbekümmert in Bezug auf den Ruhestand zu sein.)

Immer noch, Es ist wichtig zu beachten, dass Risiko keine Schwarz-Weiß-Angelegenheit ist, eine Wahl zwischen völliger Sicherheit und totalem Ruin. Eher, Risiko kommt in Graustufen. Tausende von Menschen navigieren diese Schattierungen ziemlich erfolgreich. Es ist kein Slam Dunk, jedoch. Der erfolgreiche Umgang mit Risiken hängt davon ab, …

3. Härter arbeiten

Es gibt Investitionen, die weniger passiv sind als sagen, Indexfonds, die aber wenn du lernst, sie gut zu machen, kann rentabler sein. Das wohl sichtbarste Beispiel sind Mietobjekte. Kaum eine Investition hat sich über so lange Zeit und in so vielen Ländern bewährt wie das klassische Eigenheim nebenan, das Sie vermieten.

Wie jeder, der jemals diesen Weg gegangen ist, bestätigen wird, dies ist bei weitem keine passive Investition. Ein Freund von mir, dem das sehr gut gelungen ist, nannte es einen zweiten Job auf Steroiden. Um Ihren Erfolg zu steigern, Sie müssen selbst renovieren und reparieren, und Sie müssen sich darum kümmern, Mieter zu finden und die unvermeidlichen Probleme zu bewältigen, die sie mit sich bringen. Aber, In 20 Jahren, Sie können diese Investition in einen sich selbst erhaltenden Einkommensstrom mit einer integrierten Absicherung gegen Inflation verwandeln.

Das ist nur ein Beispiel; es gibt viele. Ich habe oben auf die Detroit-Anleihe angespielt. Wenn Sie bereit sind, Zeit zu investieren, um eine bestimmte Anlage wie Anleihen zu recherchieren, Sie werden mit der Zeit in der Lage sein, Gelegenheiten zu erkennen, die andere, die sich auf einfache Formeln verlassen, übergehen. Der Schlüssel, Noch einmal, prüft Optionen und nimmt sich die Zeit, die es braucht, um über passives Investieren hinauszugehen.

Ziehen Sie es zusammen

Sofern Sie kein Megaverdiener sind, Es gibt keinen schmerzlosen Weg, den verlorenen Boden zurückzugewinnen. Die Chancen stehen gut, dass Sie am Ende eine Kombination der oben beschriebenen Strategien anwenden werden.

Schnall deinen Gürtel enger

Um es abzuziehen, Das erste, was Sie tun müssen, ist ein ernsthaftes Anziehen des Riemens. In deinen 40ern, Sie sind nahe an Ihrem maximalen Verdienstpotential. Wenn Sie jetzt nicht für den Ruhestand investieren, Einfache Mathematik sagt, dass Sie wahrscheinlich alles ausgeben. Die gleiche Mathematik sagt, dass um zu investieren, Sie müssen diese Ausgaben kürzen. Wenn Sie viel investieren möchten, du wirst viel zurücknehmen müssen. Daran führt wirklich kein Weg vorbei.

- Ein Budget ist Ihr erster wesentlicher Schritt. Das Schlachten heiliger Kühe wird als nächstes folgen. Vereinsmitgliedschaften, Essen gehen, Reisen, Einkaufen, sogar dein schönes Zuhause, jedes dieser Dinge, die dir am Herzen liegen, muss auf den Hackklotz gehen. Es wird nur schlimmer, wenn Sie es nicht tun.

- Der zweite Schritt besteht darin, alle Verbraucherschulden loszuwerden. Als meine Frau und ich an diesem Punkt ankamen, Die Ansicht, die wir vertraten, war, dass, wenn wir Brot und Wasser essen mussten, ja mach mal. Glücklicherweise, dazu kam es nie ganz, aber du verstehst den Punkt:Um erfolgreich zu sein, Sie brauchen eine Denkweise ohne Ansprüche und ein Mikroskop für alle Ausgaben.

- Vielleicht musst du sogar einen zweiten Job annehmen . Das wird dazu beitragen, Ihr Einkommen zu steigern, um das Geld für diese „Aufholinvestition“ zu erhalten.

Es gibt Hoffnung

Zusammenfassend, Der Einstieg in die Altersvorsorge mit 40 wird nicht einfach sein, und das ist milde ausgedrückt. Fast jeder hat etwas Spielraum, den er abbauen kann, um Geld für Investitionen freizugeben. Jeder hat jeden Tag ein paar Stunden Zeit, um in ein zweites Einkommen zu investieren und/oder mehr über eine bestimmte Art des Investierens zu erfahren, um über das hinauszukommen, was passive Investitionen generieren können.

Das ist die schlechte Nachricht. Die gute Nachricht ist, dass es nicht unmöglich ist; Es gibt Hoffnung. Ein oder zwei Kommentatoren in früheren Beiträgen haben festgestellt, dass eine so starke Betonung darauf, Geld für ein Notgroschen zu bekommen, übertrieben sein kann – Geld ist nicht alles. Das ist wahr. Aber Geld ist der Schwerpunkt in diesem Blog. Und das einzige Mal um das Problem der Selbstfürsorge anzugehen, wenn die Sozialversicherung nicht ausreicht ist jetzt. Wie ich vorher sagte, obwohl es immer schmerzhafter wird, je später du anfängst, es ist nie zu spät.

Verwandte>> Beste CD-Preise | Zertifikat der Einlagenzinsen

Nachtrag:Das Leben ist nicht immer nett

Es gibt einige Leser, die wie ich, durch die schwarze Geburtstagsparty gesprengt, ohne dass für die letzten Jahre noch nichts feststeht; andere stießen auf Situationen, die sie auf Null zurücksetzten. Einige dieser Zwangslagen könnten von ihnen selbst gemacht worden sein, vielleicht schlechte Entscheidungen; aber sie könnten ebensogut auf Ereignisse zurückzuführen sein, die ihnen ohne eigenes Verschulden entsprungen sind.

Lenny, ein Freund von uns, verlor letzte Woche ihren Job, als das Zeitungsunternehmen, bei dem sie fast 20 Jahre lang arbeitete, beschloss, ihre Abteilung zu schließen und all diese Jobs zu streichen. Sie gaben ihr eine tolle Empfehlung, Aber Empfehlungen zahlen die Lebensmittel nicht, wenn man 75 ist. Ein anderer Freund hat diesen Monat seine Frau begraben, die ein paar Jahrzehnte lang von Krebs beansprucht. Es ist nicht schwer vorstellbar, dass Krankheit und Pflege ihre Finanzen in Mitleidenschaft gezogen haben.

Das Leben ist nicht immer freundlich – und auch nicht vorhersehbar – aber dieser Beitrag ist für diejenigen, die aus dem einen oder anderen Grund, nicht auf dem richtigen Weg sind, in Rente zu gehen, aber erkennen, dass es an der Zeit ist, sich zu beschäftigen und etwas dagegen zu tun. Das Leben ist nicht immer freundlich, aber wir müssen es anderen nicht schwerer machen. Bitte seien Sie freundlich zu Ihren Mitlesern, wenn Sie kommentieren.

Sie sind älter und beginnen, für den Ruhestand zu sparen? Welche Optionen verfolgen Sie, um mit einem verkürzten Horizont umzugehen? Was würde Ihnen helfen, die Herausforderungen zu meistern?

-

Ist ein 401(k) wirklich der richtige Weg, um für den Ruhestand zu sparen?

Stellt ein 401(k) den Weg zu einem glücklichen und finanziell stabilen Ruhestand dar? Vielleicht haben Sie es gehört, aber wir sollten alle für den Ruhestand sparen. Laut Zeitschriftenanzeigen und We

-

Planungsprioritäten:So sparen Sie für den Ruhestand

Sehen Sie sich das Video an:Planungsprioritäten:Sparen für den Ruhestand Transkript Neues Fenster öffnen Planungsprioritäten:Sparen für den Ruhestand VO: Bei der Erstellung eines Finanzplans ste

Ersparnisse

- Nein 401(k)? Sparen Sie auf einem dieser Konten für den Ruhestand,

- Jetzt können Sie mehr für den Ruhestand sparen:Beitragsgrenzen 2021

- 10 risikoarme Einkommensquellen für einen sichereren Ruhestand

- Das Rentenrisiko ist für die Jungen

- So sparen Sie für den Ruhestand und geben ihn aus

- Ruhestandsstrategien

- Kapitel 04:Die besten Möglichkeiten, für den Ruhestand zu sparen

- So sparen Sie für den Ruhestand

- Wie Sie mit dieser Steuergutschrift für die Altersvorsorge bis zu 1.000 US-Dollar sparen können

-

7 überraschende Strategien zum Sparen für den Ruhestand

7 überraschende Strategien zum Sparen für den Ruhestand Mehr für den Ruhestand sparen ist leichter gesagt als getan. Steigern Sie Ihren Notgroschen schneller mit einer Handvoll überraschender Strategien, an die Sie wahrscheinlich noch nicht gedacht haben.B...

-

Der richtige Weg, um als Unternehmer für den Ruhestand zu sparen

Der richtige Weg, um als Unternehmer für den Ruhestand zu sparen Sie haben vielleicht keinen festen Gehaltsscheck, aber Sie brauchen immer noch Altersvorsorge. So gelingt das. Bildquelle:Getty Images. Der Ruhestand kann eine entmutigende Aussicht sein, wenn Sie un...