So investieren Sie in Indexfonds

Dies ist der dritte Teil einer dreiteiligen Serie, in der Indexfonds untersucht werden. In Teil I, Wir haben uns den Markt für verwaltete Investmentfonds angesehen. In Teil II, Wir haben uns angeschaut, wie ein Index berechnet wird und was ein Indexfonds ist. In dieser Folge, Wir werden uns überlegen, wie man Indexfonds bewertet und wo man sie kauft.

Obwohl verwaltete Investmentfonds immer noch die Investmentfondslandschaft dominieren, Es hat eine stetige Migration von Vermögenswerten von verwalteten Fonds zu Indexfonds und ETFs (von denen die meisten indexiert sind) stattgefunden. Eigentlich, es stehen über 350 Indexfonds zur Auswahl, Wenn Sie also beginnen, Ihr Geld in einen Indexfonds zu investieren, Sie müssen diese beiden Dinge verstehen:

- Welche Arten von Indexfonds gibt es

- Wo bekommt man sie

Arten von Indexfonds

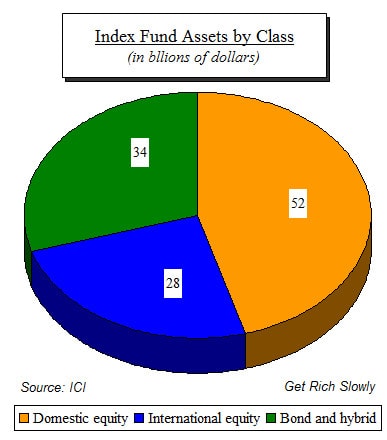

Manche Leute klassifizieren Geldmarktfonds als Indexfonds, weil sie passiv verwaltet werden, Geldmarktfonds basieren jedoch nicht auf einem Index. Stattdessen, drei grobe Kategorien beschreiben, wie Indexfonds im Allgemeinen aufgeschlüsselt werden, wie in diesem Kreisdiagramm aus ICI-Daten gezeigt:

Die Grafik zeigt:

- Der Hauptunterschied bei Indexfonds besteht zwischen Aktienfonds (der gebräuchliche Name für Aktienfonds) und Obligationenfonds.

- Sie sehen auch, dass rund 80 Prozent aller Indexfondsgelder in Aktienfonds investiert sind. entweder im Inland oder im Ausland.

So entscheiden Sie sich für einen Indexfonds

In welchen Fonds sollten Sie investieren? Um Ihnen bei der Entscheidung zu helfen, Hier sind ein paar wichtige Dinge zu beachten.

Aktienfonds

- Aktienfonds spiegeln den Aktienmarkt wider. Langfristig (mehr als hundert Jahre) Die Aktienwerte sind stetig gestiegen. Zusätzlich, sie bieten auch Bardividenden an – der S&P 500 rentiert derzeit fast 2 Prozent pro Jahr in Bardividenden.

- Der Aktienmarkt bewegt sich in zyklischen Wellen und erlebt alle zehn Jahre oder weniger einen großen Abschwung. In einigen Jahren (wie in den letzten zwei oder drei) es funktioniert außergewöhnlich gut; aber Abwärtszyklen machen die meisten dieser Gewinne zunichte. Nichtsdestotrotz, je nachdem, welches Jahr Sie als Basis wählen, die langfristige rendite an der börse beträgt durchschnittlich 7 bis 9 prozent pro Jahr.

- Mehr als 40 Prozent des gesamten inländischen Aktienfondsvermögens sind allein in Fonds investiert, die den S&P 500 nachbilden. Mit anderen Worten, Die mit Abstand beliebtesten Indexfonds sind diejenigen, die den S&P 500 nachbilden. im wahrsten Sinne des Wortes, Hunderte anderer Aktienindexfonds zur Auswahl. Die Überprüfung jedes einzelnen würde den Rahmen dieses Beitrags sprengen; aber wenn Sie mehr darüber erfahren möchten, in welche Sie investieren sollten, Google einfach „Aktienindexfonds“ und fang an zu suchen.

- Wenn es um Aktienindexfonds geht, der wichtigste Faktor sind die Kosten (die jährlichen Verwaltungskosten und die Verkaufsbelastung, falls vorhanden). Alle Indexfonds, die denselben Index nachbilden, sollten Ihnen dieselbe Rendite bringen, Kosten sind also der wichtigste Entscheidungsfaktor. Es ist allgemein anerkannt, dass Vanguard (das Unternehmen von Herrn Bogle) der kostengünstige Marktführer bei Indexfonds ist.

Wenn Sie mit etwas Einfachem beginnen möchten, Sie werden nichts falsch machen, wenn Sie den größten Indexfonds von allen auswählen, der Vanguard 500 Indexfonds, der, mit dem alles begann (Symbol: VFIAX ). Es gab auch einen großen Fonds, der den gesamten Aktienmarkt abdeckt – nicht nur die 500 größten Unternehmen – sowie andere Indexfonds, die den Aktienmarkt nach Belieben aufschneiden und würfeln.

Rentenfonds

Die meisten Leute verstehen, was Aktien und der Aktienmarkt sind, weil diese täglich Schlagzeilen machen. Der Rentenmarkt, auf der anderen Seite, ist weniger bekannt, obwohl der Rentenmarkt ist ungefähr doppelt so groß des Aktienmarktes weltweit. Ein Grund für seine Unklarheit ist, dass es für Einzelpersonen nicht annähernd so einfach ist, Anleihen zu kaufen wie Aktien. und, im Vergleich zu Aktien, sie sind … sagen wir mal … langweilig. Viele Menschen wissen nicht einmal, was eine Bindung ist.

Was ist eine Anleihe?

Eine Anleihe ein Stück Papier, das eine Schuld dokumentiert. Früher in diesem Jahr, zum Beispiel, Microsoft verkaufte Anleihen. Jede Anleihe kostet 1 US-Dollar, 000 und zahlt vierteljährlich Zinsen, in bar, berechnet mit 2,724 Prozent pro Jahr, bis 2025, zu welchem Zeitpunkt sie den 1 Dollar zurückzahlen, 000 an den Besitzer des Papiers (oder der Anleihe).

Es gibt Tausende von Anleihen, jeweils mit unterschiedlichem Fälligkeitsdatum und Zinssatz, und diese werden täglich an Börsen weltweit gehandelt. Sie können ihre Kurse auf den gleichen Zeitungsseiten sehen, die Aktienkurse anzeigen. Die Entzifferung dieser Zitate könnte etwas schwieriger sein, aber ebenso zahlreich und ebenso häufig werden Anleihen gehandelt.

Einige Merkmale zeichnen Anleihen aus:

- Kein Wachstum: Unternehmen behalten ihre Gewinne ein, um in Wachstum zu investieren, das den Wert ihrer Aktien im Laufe der Zeit erhöht. Bei Anleihen ist es nicht dasselbe:Eine Anleihe wird zu 1 US-Dollar ausgegeben, 000 und wird eingelöst (zurückgezahlt) zu $1, 000.

- Zinsertrag: Eine Anleihe ist ein Schuldtitel, und ihr Zweck besteht darin, jedes Jahr einen Barzinsertrag zu erwirtschaften. Viele Aktien (wie Berkshire) zahlen nie Dividenden, und verlassen sich auf einbehaltene Gewinne, um im Wert zu wachsen.

- Bewertungszyklen: Fesseln, wie wir sagten, werden täglich gehandelt. Obwohl eine Anleihe zu 1 $ ausgegeben wird, 000 und wird zu $1 eingelöst, 000, der Wert, zu dem es selten gehandelt wird, beträgt 1 USD, 000. Das liegt daran, dass Änderungen der vorherrschenden Zinssätze den Marktwert von Anleihen verändern. Die Mechanik fällt außerhalb dieser Diskussion über Indexfonds; aber es genügt zu sagen, wenn die Zinsen sinken, der Marktwert von Anleihen steigt (und, selbstverständlich, das Gegenteil ist auch der Fall). während sich die Aktienkurse nach Zyklen bewegen, die eng mit der Wirtschaft verbunden sind, Anleihewerte nicht. Obligationenwerte hängen fast vollständig von Zinsänderungen ab. Wenn Sie eine Anlage wollen, die von einem Börsencrash nicht stark betroffen ist, ein Rentenfonds wird ein guter Kandidat.

- Klassen: Aktien sind Aktien, hauptsächlich. Manche zahlen Dividenden, manche nicht, aber es gibt keinen großen Unterschied in den Aktienklassen. Fesseln, obwohl, sind anders, und werden in drei Gruppen mit zwei allgemeinen Risikoklassen unterteilt:

Verwirrende Anleihen

Einzelne Anleihen können als Einzelperson schwer zu kaufen sein, aber Rentenfonds sind genauso einfach zu kaufen und zu halten wie Aktienfonds.

Wieder, ein guter Ausgangspunkt ist der größte Rentenfonds, Vanguards Total Bond Market Index Fund (Symbol: VBMFX ), der kürzlich den großen Rentenfonds PIMCO abgelöst hat. Der Fonds von Vanguard investiert rund 30 Prozent in Unternehmensanleihen und 70 Prozent in US-Staatsanleihen aller Laufzeiten. Da der Fonds in alle Segmente und Laufzeiten des Rentenmarktes investiert, es ist ein guter Weg, um in das Wasser des Rentenfonds einzutauchen, sozusagen.

(Bitte beachten Sie: Dass wir die beiden Indexfonds von Vanguard erwähnen, ist keine Billigung. Wir weisen lediglich auf die größten Aktien- und Rentenfonds als Ausgangspunkt für Ihre Betrachtung hin.)Die meisten klugen Anleger finden ein Gleichgewicht zwischen Aktien- und Rentenindexfonds. Keine zwei Menschen haben das gleiche Verhältnis, Es gibt auch kein ideales Gleichgewicht.

Indexfonds übertreffen in der Regel verwaltete Fonds und haben geringere Kosten. Das macht sie zum idealen Anlageinstrument für Leute, die ihre Tage nicht damit verbringen möchten, potenzielle Investitionen zu analysieren.

Wo kaufen Sie einen Indexfonds?

Herauszufinden, welchen Indexfonds man kaufen soll, ist der schwierige Teil. Aber sobald Sie sich entschieden haben, in was Sie investieren möchten, Sie können fortfahren, um den einfachen Teil in Angriff zu nehmen. Im Allgemeinen, Es gibt zwei Möglichkeiten, Indexfonds zu kaufen:

- Uneingeschränkt: Sie können wählen, welche Fonds Sie kaufen möchten. Dies kann als Teil eines steuerbegünstigten Plans (wie eine Roth IRA) oder nur ein allgemeines Konto bei einem Broker oder einer Finanzdienstleistungsfirma wie Fidelity sein. Vorhut, usw.

- Eingeschränkt: Sie sind hinsichtlich der Fonds, in die Sie investieren können, beschränkt, z.B., den 401(k)- oder ähnlichen steuerbegünstigten Ruhestandsplan Ihres Arbeitgebers.

Uneingeschränkt — Sie benötigen ein Konto bei einem Broker, oder mit einer Investmentfondsgesellschaft wie Vanguard. Wenn Sie sich für ein einzelnes Unternehmen entscheiden, sind Sie auf die Mittel dieser Institution beschränkt. Und während ein Maklerkonto Ihnen eine größere Auswahl ermöglicht, Sie zahlen Provisionen für diese Freiheit.

Sie können Indexfonds entweder für ein steuerbegünstigtes Konto (wie ein IRA) oder für ein reguläres Anlagekonto kaufen. Der Kauf eines Indexfonds ist vergleichbar mit dem Kauf einer Aktie:Sie geben einfach das Tickersymbol und die Menge an, und du kaufst.

Eingeschränkt - Das ist etwas schwieriger, weil die Rentenpläne der meisten Arbeitgeber eine begrenzte Auswahl an Fonds haben, aus denen Sie einkaufen können, meist dominiert von Plänen des Planverwalters (T. Rowe Price, Treue, Vorhut, etc.). Bei den meisten Plänen können Sie häufige Änderungen vornehmen. Aber seien Sie sich bewusst, dass sie Ihnen für diese Änderungen eine Vielzahl von Gebühren und Gebühren in Rechnung stellen. Daher ist es am besten, frühzeitig zu recherchieren und dann bei dem zu bleiben, was Sie kaufen.

Wenn Sie das Fondsmenü Ihres Arbeitgebers erhalten, Suchen Sie nach den Indexfonds.

Hinweis:Das sind in der Regel diejenigen mit den niedrigsten Gebühren. Wenn sie keine Indexfonds anbieten, bitten Sie sie, sie zur Verfügung zu stellen.

Überprüfen der Optionen

Der beste Weg, Ihr Anlagerisiko zu minimieren, besteht darin, zu diversifizieren, und der gängigste Weg zur Diversifizierung sind Investmentfonds, die es in zwei Varianten gibt:Managed und Index. Indexfonds bieten typischerweise die niedrigsten Kosten und die höchste Performance, was sie zur einfachen Wahl macht, um langsam reich zu werden.

Ihre primäre Herausforderung besteht darin, Ihr Verhältnis von Aktienfonds zu Rentenfonds herauszufinden, und dann, welche spezifischen Fonds zu kaufen sind. Es gibt keine Rezepte für die ideale Balance, Es ist auch nicht sicher, dass ein Index alle anderen übertrifft. Da die meisten Fonds, die einen bestimmten Index nachbilden, (per Definition) die gleiche Rendite erzielen, Die wichtigste Variable, auf die Sie achten müssen, sind die vom Fonds erhobenen Kosten.

Haben Sie in Indexfonds investiert? Oder haben Sie darauf gewartet, mehr über sie zu erfahren, bevor Sie den Sprung wagen?

-

So investieren Sie Ihre 401(k)

Der 401(k) ist aus gutem Grund einer der beliebtesten Altersvorsorgepläne. Es bietet eine Möglichkeit, für die Zukunft zu sparen und dafür Steuervorteile zu erhalten – sowohl durch die Senkung des akt

-

So investieren Sie in Investmentfonds

Investmentfonds sind eine einfache Möglichkeit, in ein breites Portfolio von Aktien zu investieren, Fesseln, und andere Wertpapiere. Sie müssen nicht viel Zeit damit verbringen, einzelne Aktien auszuw

Ersparnisse

- So investieren Sie in China

- 3 Gründe, in sozial verantwortliche Indexfonds zu investieren

- Wie liquide sind Indexfonds?

- So investieren Sie in REIT-Fonds

- So investieren Sie in Absolute-Return-Fonds

- So investieren Sie in Investmentfonds

- Wie man 2021 in Investmentfonds investiert

- So investieren Sie in Indexfonds

- So investieren Sie in Vanguard-Indexfonds

-

ETFs:So investieren Sie in Exchange Traded Funds

börsengehandelte Fonds, oder ETFs, werden immer beliebter, um an den Finanzmärkten zu investieren. Ein ETF hält Anteile an vielen verschiedenen Vermögenswerten, und durch den Kauf eines Fondsanteils, ...

-

So investieren Sie in Investmentfonds

So investieren Sie in Investmentfonds Je nach Ihren finanziellen Zielen, Investmentfonds können ein wesentliches Instrument sein, um langfristigen Wohlstand zu erzielen. Sie haben zwar tendenziell höhere Gebühren und höhere Anlageanforder...