Wie man Kreditkarten mit Bedacht verwendet

Feuer kann eine der zerstörerischsten Kräfte auf der Erde sein, und doch sagen manche, die Zivilisation begann, als wir herausfanden, wie wir ihre Macht nutzen konnten. Kreditkarten sind die gleichen. Fragen Sie einen langjährigen Leser von Get Rich Slowly, ob Kreditkarten für alles gut sind, und Sie könnten eine Antwort erhalten wie:„Sie sollen zerrissen und in einem die Atmosphäre verschmutzenden Freudenfeuer verbrannt werden!“

Es gab damals gute Gründe, diese Meinung zu vertreten. In den Tagen vor der Großen Rezession viele Verbraucher wurden von der Falle des leichten Kredits und des auffälligen Konsums verbrannt. Geradeheraus, Das Gewicht seiner eigenen Kreditkartenschulden hat J.D. Roth im Jahr 2006 dazu bewogen, Get Rich Slowly zu starten.

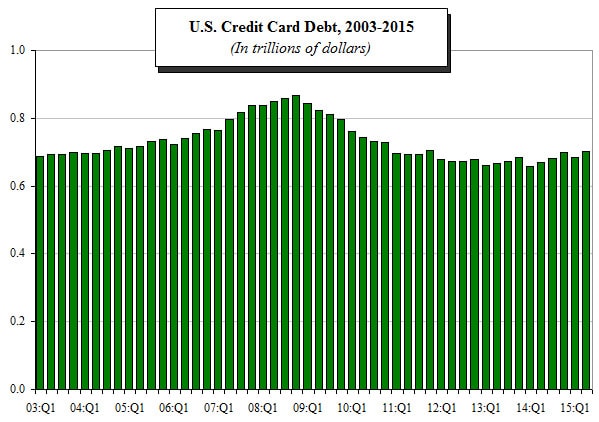

Es ist einfach, die Situation anhand der folgenden Tabelle zu visualisieren. Kreditkartenschulden wurden zu dieser Zeit zur größten Kategorie von Nicht-Hypothekenschulden in Amerika.

Ändern des Kreditkartendialogs

Aber es gibt auch gute Gründe, diese Meinung über Kreditkarten zu ändern. Sogar J.D. Roths Sichtweise auf Kreditkarten hat sich im Laufe der Zeit weiterentwickelt – weil er beschloss, mit dem, was er tat, aufzuhören und zu lernen, die Kontrolle über seine Finanzen zu übernehmen. Anstatt mit dem Feuer zu spielen, er hat gelernt, es zu nutzen.

Es ist eigentlich ein wichtiger Meilenstein, den es zu erreichen gilt, in der Lage zu sein, alle Ihnen zur Verfügung stehenden Werkzeuge verantwortungsvoll zu verwenden und sich nicht zu verbrennen. Eigentlich, Ich würde sogar so weit gehen zu sagen, dass der richtige Umgang mit Krediten ein Beweis für die Art von fiskalischer Zurückhaltung und finanzieller Reife ist, die notwendig sind, um finanzielle Unabhängigkeit zu erreichen.

Geld vs. Kredit

Zu akzeptieren, dass eine Kreditkarte ein Werkzeug und keine Falle ist, ist ein guter Schritt. Aber es ist nur ein Schritt unter vielen. Um wirklich zu verstehen, wie man mit Krediten verantwortungsvoll umgeht, Wir müssen zuerst einen Schritt zurücktreten und uns an die Lektionen erinnern, die in Geldangelegenheiten erörtert wurden:Wie Geld funktioniert.

Wie ich in diesem Beitrag erwähnte, Geld ist ein Mittel, um den Austausch zu erleichtern und Vermögen zu speichern. Banking, wie wir es kennen, hat sich als eine Möglichkeit entwickelt, dieses gespeicherte Geld für seine Eigentümer zu verwenden. und Kredit (oder Schulden) war geboren. Wie Sie an der Geschichte des Bankwesens gesehen haben, Kredit und Geld hängen eng zusammen, aber sie sind nicht dasselbe … und auch nicht die Finanzinstrumente, die wir verwenden.

Lastschrift vs. Gutschrift

Der Schlüssel, dann, Der verantwortungsvolle Umgang mit Krediten bedeutet zu verstehen, was es ist. Eine Kreditkarte ist in erster Linie ein Schuldtitel, kein Zahlungsinstrument (auch wenn viele es nur für Zahlungen verwenden). Kreditkarten sind mit einer revolvierenden Kreditlinie ausgestattet, die Sie verwenden oder nicht verwenden können. Mit anderen Worten, Kreditkarten kombinieren Geldwechsel und Kredit.

Eine Debitkarte, auf der anderen Seite, ist ein reines Zahlungsinstrument. Bei Debitkarten dreht sich alles um Geldwechsel; und für viele, Sie sind beliebte Finanzinstrumente, weil sie Geldwechsel auf eine Weise ermöglichen, die die Versuchung beseitigt, sich zu verschulden.

Beide Finanzinstrumente können als Zahlungsinstrumente verwendet werden, aber sie sind nicht gleich. Die Erkenntnis, dass es sich bei dem einen um ein Schuldinstrument handelt, das als Zahlungsinstrument verwendet werden kann, und bei dem anderen ein reines Zahlungsinstrument, ist eine Möglichkeit, Ihnen bei der ordnungsgemäßen Verwendung zu helfen.

Ist es gut, Schulden zu haben?

Wir können jetzt zwei Menschenmengen aufstellen, eine für jede Seite des Arguments. In beiden Massen, Sie werden Leute finden, die in Geldangelegenheiten erfolgreich sind und Leute, die nicht erfolgreich sind. Es sind nicht nur Menschen mit Schulden, die ihr Geld vermasseln.

Aber verkorkste Schulden sind viel schmerzhafter als andere Formen des finanziellen Missmanagements. Und die Leichtigkeit, mit der man mit Kreditkarten in Schuldenschwierigkeiten geraten kann, alarmiert die meisten Kritiker.

Es ist eine berechtigte Kritik, die auf den Tatsachen basiert. Die meisten GRS-Leser sind sich der Gefahren von Schulden bewusst und haben ihr Leben so gestaltet, dass diese Gefahren minimiert werden. Viele, es scheint, haben die Auffassung vertreten, dass der Verzicht auf eine Kreditkarte der beste Weg ist, um schuldenfrei zu bleiben.

Eine solche Strategie, obwohl, übersieht die Zahlungs- und Sicherheitsvorteile von Kreditkarten – ganz zu schweigen davon, dass der kluge Umgang mit Krediten wertvolle Lektionen auf Ihrem Weg zur finanziellen Unabhängigkeit geben kann.

Tatsache ist, dass Sie sich nicht verschulden müssen, wenn Sie eine Kreditkarte besitzen. Um jedoch mit Krediten angemessen umzugehen, müssen Sie steuerliche Zurückhaltung walten lassen. Es ist ein natürlicher Teil des Finanzwachstums, was mit bestimmten Vorteilen verbunden ist, wenn Sie lernen, Ihre Finanzen gut zu verwalten.

Vorteile der Verwendung von Kreditkarten

Es ist gut zu wissen, dass Wenn Sie bereit sind, eine andere Perspektive in Bezug auf Kredite einzunehmen, Kreditkarten bieten einige Vorteile, die Debitkarten nicht bieten.

- Kredit Geschichte: Wieder, weil eine Kreditkarte als Kreditinstrument gilt, Sie bauen eine Kredithistorie auf, selbst wenn Sie jeden Monat die gesamte Rechnung begleichen. Die Verwendung einer Debitkarte bietet keinen Bonitätsvorteil. Die Chancen stehen gut, dass Sie ein Haus und ein Auto auf Kredit kaufen, was eine gute Bonität in der heutigen Zeit unabdingbar macht.

- Bargeld einfrieren: Wenn Sie eine Buchung mit einer Debitkarte vornehmen, sie sperren Ihr Konto, wodurch diese Menge effektiv eingefroren wird. Andere Online-Anbieter könnten dasselbe tun. Weil Kredit so in eine Kreditkarte verwoben ist, jedoch, dieser Betrag gilt als kostenloses Darlehen für Sie, da der tatsächliche Betrag Ihrem Konto erst dann gutgeschrieben wird, wenn Sie aus Ihrem Hotel auschecken oder die online gekauften Artikel versendet werden.

- Schutz: Wenn Sie etwas mit einer Debitkarte kaufen, das Geld wird sofort von Ihrem Konto abgebucht. Wenn Sie nach Hause kommen und einen Defekt entdecken, Sie sind auf die Kulanz des Verkäufers angewiesen, um Ihr Geld zurückzubekommen. Mit einer Kreditkarte, Sie haben eine Fallback-Position. Wenn Sie den Streit nicht beilegen können, Sie können das Kreditkartenunternehmen dazu bringen, die Zahlung an den Verkäufer zu verweigern, und Sie werden nie belastet.

- Betrugsschutz: Gleichfalls, wenn Ihre Karte gestohlen und für betrügerische Abbuchungen verwendet wird, Sie verlieren Ihr Geld zunächst mit einer Debitkarte. Obwohl Sie es normalerweise zurückbekommen, Sie sind aus diesem Geld, bis Sie es tun. Mit einer Kreditkarte, es ist viel einfacher – sie schicken dir einfach eine neue Karte und du bist wieder im Geschäft. und haftet niemals für diese Gebühren. Das Endergebnis kann das gleiche sein, aber der Weg ist für Kreditkartenbenutzer nicht so schmerzhaft.

- Autovermietung: Ein Freund von mir wollte ein Auto für eine Reise nach Kanada mieten. Er hatte keine Kreditkarte, und er wurde von mehreren Autovermietungen abgelehnt, wenn er eine Debitkarte verwenden wollte. Die einzige Möglichkeit, auf diese Ausnahme zu verzichten, bestand darin, dass er ein Hin- und Rückflugticket hatte und von einem anderen Ort stammte.

- Belohnung: Affinity-Kreditkarten (z. B. für Fluggesellschaften, Ihre Alma Mater und Hotelketten) bieten Prämien an, die Debitkarteninhabern nicht zur Verfügung stehen. Obwohl einige Debitkartenherausgeber Punkte oder Prämien anbieten, sie sind bei weitem nicht so verbreitet wie bei Kreditkarten, auch diejenigen, die nicht Teil eines Affinitätsprogramms sind. Zum Beispiel, Holly Johnson hat hier auf GRS eine Reihe von Artikeln über Urlaube, die sie mit Kreditkarten-Prämienpunkten finanziert haben.

Nachteile der Verwendung von Kreditkarten

Vergleicht man die beiden Plastikvarianten als alternatives Zahlungsmittel, Kreditkarten funktionieren in den meisten Fällen auch besser als Debitkarten. Aber es gibt ein paar Fälle, in denen das nicht der Fall ist:

1. Beschränkungen des Anbieters: Einige Einzelhändler, insbesondere Costco, keine Kreditkarten akzeptieren, nur Debitkarten. Im Allgemeinen, Es gibt mehr Betriebe, die Lastschrift und keine Gutschrift annehmen, als umgekehrt. Deswegen, Eine Debitkarte öffnet Ihnen mehr Türen als eine Kreditkarte.

2. Zahlungsprobleme: Da eine Kreditkarte immer ein Schuldtitel ist, Es gibt eine Rechnung, normalerweise einmal im Monat. Wenn Sie in einen Unfall verwickelt sind oder ungeplant abwesend sind und eine Zahlung verpassen, Ihnen entstehen Gebühren und andere Arten von Ärger (möglicherweise einschließlich eines Makels in der Kreditaufnahme, die Sie aufpolieren möchten). Mit einer Debitkarte, alles wird immer bezahlt.

J.D. Roths grundlegendes Kreditkartenverhalten

- Ich beschloss, meine Kaufentscheidung zuerst zu treffen, und dann entscheiden, wie Sie bezahlen.

- Ich habe mir geschworen, nie etwas zu kaufen, wenn ich dafür kein Bargeld auf der Bank habe.

- Ich habe versprochen, meine Karte jeden Monat vollständig zu bezahlen.

- Ich sagte mir, dass ich meine Karte nie für einen Impulskauf verwenden würde.

[Lesen Sie, wie man eine Kreditkarte verwendet (ohne Schulden zu machen) für die ganze Geschichte und die wichtigsten Kreditkartenkenntnisse von J.D..]

Das Beste für dich tun

Bei der Vorstellung zu bleiben, dass Kreditkarten böse sind, könnte für Sie im Moment notwendig sein, aber es kann ein Fehler sein, für immer an dieser Vorstellung festzuhalten. Die kluge Verwendung von Krediten hat deutliche Vorteile (ganz zu schweigen davon, dass wenn sich Ihre Kreditwürdigkeit verbessert, dadurch könnten auch einige Ihrer Ausgaben sinken).

Der verantwortungsvolle Umgang mit Krediten ist ein Weg, um zu wissen, dass Sie Ihre Finanzen im Griff haben. Es ist, als würde man lernen, ein Feuer zu entfachen und sich nicht verbrennen oder außer Kontrolle geraten zu lassen. Für jemanden, der sich diesem Wachstumsprozess verschrieben hat, es ist keine Falle, die man um jeden Preis vermeiden sollte. Es ist ein ausgezeichnetes Zeichen, dass sie die persönliche Kontrolle haben, um ihren eigenen finanziellen Erfolg und ihre Leistungen zu erreichen.

Glauben Sie, dass die Beherrschung der Kreditwürdigkeit ein notwendiger Teil Ihres Weges zur finanziellen Unabhängigkeit ist? Ist Kredit ein wichtiges Instrument in Ihrem Finanzarsenal oder eine tödliche Art, mit dem Feuer zu spielen? Was macht es so?

-

Wie man Schulden effektiv verwaltet

Liebe es oder hasse es, Schulden sind ein wesentlicher Bestandteil des modernen Lebens in den Vereinigten Staaten. Und wenn Sie darüber nachdenken, sind Schulden an sich wirklich keine schlechte Sache

-

So gehen Sie verantwortungsvoll mit einer Kreditkarte um

Der verantwortungsvolle Umgang mit einer Kreditkarte beinhaltet die monatliche Abzahlung Ihres Guthabens, den langsamen Aufbau von Krediten mit ein paar Einkäufen und sogar das Verdienen von Cashback-

Budget

- Wie man Kreditkarten fördert

- Wie man legal aufhört, Kreditkarten zu bezahlen

- So verschieben Sie Zahlungen auf Kreditkarten

- Schulden konsolidieren

- Wie man Kreditkartenschulden loswird

- Wie man Schulden konsolidiert

- Wie kann ich Kredit aufbauen?

- So verwenden Sie eine Kreditkarte

- So wählen Sie eine Kreditkarte mit Bedacht aus

-

Wie Kreditkarten funktionieren

Wie Kreditkarten funktionieren Kreditkarten sind ein Grundnahrungsmittel des amerikanischen Lebens. Haben Sie schon einmal im Laden hinter jemandem in der Schlange gestanden und zugesehen, wie er einen Stapel Kreditkarten durchwüh...

-

Wie man Schulden effektiv verwaltet

Wie man Schulden effektiv verwaltet Liebe es oder hasse es, Schulden sind ein wesentlicher Bestandteil des modernen Lebens in den Vereinigten Staaten. Und wenn Sie darüber nachdenken, sind Schulden an sich wirklich keine schlechte Sache...