Wie Kreditkarten funktionieren

Kreditkarten sind ein Grundnahrungsmittel des amerikanischen Lebens.

Kreditkarten sind ein Grundnahrungsmittel des amerikanischen Lebens. Haben Sie schon einmal im Laden hinter jemandem in der Schlange gestanden und zugesehen, wie er einen Stapel Kreditkarten durchwühlt? Verbraucher mit so vielen Karten sind in der Minderheit, aber Experten sagen, dass die Mehrheit der US-Bürger mindestens eine Kreditkarte hat, und die durchschnittliche Anzahl liegt laut Experian bei etwa vier.

Es ist wahr, dass Kreditkarten zu wichtigen Identifikationsmitteln geworden sind. Wenn Sie beispielsweise ein Auto mieten möchten, benötigen Sie unbedingt eine gängige Kreditkarte. Und bei klugem Einsatz kann eine Kreditkarte bequem sein und es Ihnen ermöglichen, Einkäufe mit fast einem Monat Zahlungszeit zu tätigen, bevor Finanzierungsgebühren anfallen.

Das klingt in der Theorie gut. Aber in Wirklichkeit können viele Verbraucher diese Vorteile nicht nutzen, weil sie von Monat zu Monat ein Guthaben auf ihrer Kreditkarte haben und Finanzierungsgebühren zahlen, die im Durchschnitt fast 18 Prozent betragen, aber bis zu satten 30 Prozent oder mehr betragen können. Vielen fällt es schwer zu widerstehen, das alte „Plastik“ für Impulskäufe oder Dinge zu verwenden, die sie sich wirklich nicht leisten können. Die Zahlen sind beeindruckend:Ende 2020 trugen amerikanische Verbraucher kollektive Kreditkartenschulden in Höhe von 825 Milliarden US-Dollar.

In diesem Artikel sehen wir uns die Kreditkarte an – wie sie sowohl finanziell als auch technisch funktioniert – und geben Tipps zum Kauf einer Kreditkarte. Experten sagen, dass dies ein Projekt in der Größenordnung des Einkaufens für einen Autokredit oder eine Hypothek sein sollte. Wir beschreiben auch die verschiedenen verfügbaren Kreditkartenpläne, sprechen über Ihre Kredithistorie und wie sich dies auf Ihre Kartenoptionen auswirken könnte, und erörtern, wie Sie Kreditkartenbetrug sowohl online als auch in der realen Welt vermeiden können.

Beginnen wir am Anfang. Eine Kreditkarte ist eine dünne Plastikkarte, die normalerweise 85,6 x 54 Millimeter (3,37 x 2,13 Zoll) groß ist. Die Abmessungen werden von der International Organization for Standardization festgelegt. Die Karte enthält Identifikationsinformationen wie eine Unterschrift oder ein Bild und autorisiert die darauf genannte Person, Käufe oder Dienstleistungen von ihrem Konto abzubuchen – Gebühren, die ihr regelmäßig in Rechnung gestellt werden. Heute werden die Informationen auf der Karte von Bankautomaten (Geldautomaten), Ladenlesegeräten und Bank- und Internetcomputern gelesen.

Laut Encyclopedia Britannica entstand die Verwendung von Kreditkarten in den 1920er Jahren in den Vereinigten Staaten, als einzelne Unternehmen wie Hotelketten und Ölgesellschaften damit begannen, sie an Kunden für Einkäufe in diesen Unternehmen auszustellen. Diese Verwendung nahm nach dem Zweiten Weltkrieg erheblich zu.

Die erste universelle Kreditkarte – eines, das in einer Vielzahl von Geschäften und Unternehmen verwendet werden konnte – wurde 1950 von Diners Club, Inc. eingeführt. Mit diesem System erhob das Kreditkartenunternehmen den Karteninhabern eine jährliche Gebühr und stellte ihnen monatlich oder jährlich eine Rechnung. Eine weitere große Universalkarte wurde 1958 von der Firma American Express eingeführt.

Später kam das Bankkreditkartensystem hinzu. Im Rahmen dieses Plans schreibt die Bank das Konto eines Händlers gut, wenn Verkaufsbelege eingehen (das bedeutet, dass Händler schnell bezahlt werden – etwas, das sie lieben!) und stellt Gebühren zusammen, die dem Karteninhaber am Ende des Abrechnungszeitraums in Rechnung gestellt werden. Der Karteninhaber wiederum zahlt der Bank entweder das gesamte Guthaben oder kleinere monatliche Raten mit Zinsen (manchmal auch als Buchungsgebühren bezeichnet). ).

Der erste nationale Bankplan war BankAmericard , das 1959 landesweit von der Bank of America gestartet wurde in Kalifornien. Dieses System wurde ab 1966 in anderen Staaten lizenziert und 1976 in Visa umbenannt.

Andere große Bankkarten folgten, darunter Mastercard, ehemals Master Charge. Um erweiterte Dienstleistungen wie Verpflegung und Unterkunft anzubieten, haben viele kleinere Banken, die früher Kreditkarten auf lokaler oder regionaler Basis angeboten haben, Beziehungen zu großen nationalen oder internationalen Banken aufgebaut.

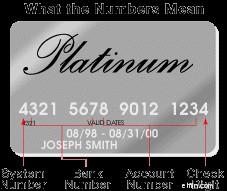

Was Kreditkartennummern bedeuten

Auf der Vorderseite Ihrer Kreditkarte befinden sich viele Zahlen – hier ist ein Beispiel dafür, was sie bedeuten könnten.

Auf der Vorderseite Ihrer Kreditkarte befinden sich viele Zahlen – hier ist ein Beispiel dafür, was sie bedeuten könnten. Obwohl Telefongesellschaften, Gasunternehmen und Kaufhäuser ihre eigenen Nummerierungssysteme haben, wird ANSI Standard X4.13-1983 von den meisten nationalen Kreditkartensystemen verwendet.

Hier ist, wofür einige der Zahlen stehen.

Die erste Ziffer Ihrer Kreditkartennummer, die Major Industry Identifier (MII), bezeichnet das System.

Hier sind die wichtigsten MIIs, zusammen mit Beispielen der beliebtesten Karten, die eine bestimmte Nummer verwenden:

- 3 – Reisen und Unterhaltung/American Express oder Diners Club

- 4 - Bank- und Finanzwesen/Visa

- 5 - Bank- und Finanzwesen/Mastercard

- 6 - Banking und Merchandising/Entdecken

Die meisten Verbraucher haben nur Kreditkarten, die mit einer dieser vier Nummern beginnen, es sei denn, sie haben geschäftsspezifische Kreditkarten, die anderen Regeln folgen. Die Struktur der Kartennummer variiert je nach System. Beispielsweise beginnen die Kartennummern von American Express mit 34 oder 37; Entdecken Sie mit 65, 644, 6011.

Die MII einer Karte plus die folgenden fünf Ziffern werden als Issuer Identification Number bezeichnet oder die Bankleitzahl . Zusammen sagen diese aus, welches Kreditkartenunternehmen die Karte ausgestellt hat, zu welchem Netzwerk sie gehört und welche Vorteile sie für den Karteninhaber bringt. Beispielsweise bedeuten die Anfangsziffern 414709, dass es sich bei der Karte um eine Capital One Signature Visa handelt.

Die nächsten Ziffern vor der letzten, die im Allgemeinen zwischen sieben und zehn liegen, umfassen Ihre individuelle Kontonummer. Und die letzte Ziffer? Sie wird als Prüfsumme bezeichnet und lässt Menschen oder Computer wissen, ob die Nummer gültig ist. Dies hilft dabei, sowohl falsch eingegebene als auch von Betrügern generierte gefälschte Nummern zu erkennen.

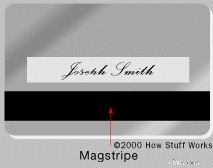

Der Streifen auf einer Kreditkarte

Ihre Karte hat einen Magnetstreifen auf der Rückseite und Platz für Ihre wichtige Unterschrift.

Ihre Karte hat einen Magnetstreifen auf der Rückseite und Platz für Ihre wichtige Unterschrift. Der Streifen auf der Rückseite einer Kreditkarte ist ein dreispuriger Magnetstreifen , oft auch als Magnetstreifen bezeichnet . Der Magnetstreifen, der einem Kassettenband sehr ähnlich ist, enthält verschlüsselte Informationen über Ihr Konto über winzige Magnetpartikel auf Eisenbasis, die in einer kunststoffähnlichen Folie eingeschlossen sind. Jedes Teilchen ist wirklich ein kleiner Stabmagnet von etwa 20 Millionstel Zoll Länge. Informationen können auf einen Magnetstreifen "geschrieben" werden, da die Stabmagnete entweder in Nord- oder Südpolrichtung magnetisiert werden können.

Wenn ein Magnetstreifen-Lesegerät – z. B. in einem Geldautomaten oder an einer Kasse – Ihre Karte nicht akzeptiert, liegt Ihr Problem wahrscheinlich entweder an einem verschmutzten oder zerkratzten Magnetstreifen oder an einem, der gelöscht wurde. Die häufigsten Ursachen für gelöschte Magnetstreifen sind der Kontakt mit Magneten, wie den kleinen Magneten, die zum Halten von Notizen und Bildern an einem Kühlschrank verwendet werden, oder der Kontakt mit dem Entmagnetisierer für elektronische Warensicherungsetiketten (EAS) eines Geschäfts.

Sobald Sie Ihre Karte erfolgreich durchgezogen haben, wird Ihr potenzieller Kauf authentifiziert, um sicherzustellen, dass Sie wirklich Ihre Karte verwenden und nicht jemand anderes. Es werden mehrere Arten der Authentifizierung verwendet. An Zapfsäulen müssen Sie beispielsweise häufig Ihre Postleitzahl eingeben, während Online-Einkäufe möglicherweise ein Passwort oder einen Code erfordern, der an Ihr Mobiltelefon gesendet wird. Manchmal wird Ihre Karte auf Reisen abgelehnt, da die Authentifizierung standortabhängig sein kann. Wenn Sie also in Chicago leben und die meisten Artikel in dieser Region aufladen, aber plötzlich eine Abbuchung von einem Geschäft in Alabama erscheint, kann diese Abbuchung möglicherweise nicht authentifiziert werden.

Einer der größten Nachteile von Magnetstreifenkarten ist, dass Skimming-Geräte auf Lesegeräten Ihre Informationen erfassen können, die Diebe dann verwenden können, um gefälschte neue Karten zu erstellen. Aber ärgere dich nicht. Magnetstreifen werden aus Kreditkarten zugunsten der sichereren chipbasierten Kredit- und kontaktlosen Karten ausgemustert, wobei Mastercard eine Vorreiterrolle einnimmt. Ab 2024 müssen die meisten neuen Kredit- und Debitkarten von Mastercard keinen Streifen mehr haben, mit einem vollständigen Auslaufen bis 2033.

Smartcards

Smartcards kamen erstmals in den 1960er Jahren in Frankreich auf den Markt, setzten sich aber nicht sofort durch, da die Karten nicht mit jedem Lesegerät funktionierten. Erst in den 1990er Jahren wurden sie in Frankreich und ganz Europa allgegenwärtig, als der globale EMV-Chip zum Standard für die Karten wurde. (EMV steht für Europay, Mastercard und Visa.) Die USA brauchten viel länger, um auf Smartcards umzustellen, und nutzten sie erstmals 2014. Ab 2015 mussten alle US-Händler EMV-Karten akzeptieren

In eine Smartcard ist ein Mikroprozessor oder Computerchip eingebaut – der EMV-Chip. Dadurch kann es seine eigenen Informationen verschlüsseln und mit mehr Arten von Lesegeräten interagieren. Sie verwenden eine Smartcard, indem Sie das Chipende in ein Lesegerät stecken oder kontaktlos bezahlen, indem Sie Ihre Karte in die Nähe eines kontaktlos-fähigen Terminals halten. Während viele Leute diese letztere Methode als Tap-to-Pay bezeichnen, müssen Sie Ihre Karte nicht gegen das Lesegerät halten. Sie müssen es nur in die Nähe des Terminals halten. Wenn Sie dies tun, werden Informationen von Ihrer Karte über kurze Funkfrequenzen zum Lesegerät übertragen. Daher wird diese Methode manchmal als Radiofrequenz-Identifikationstechnologie oder RFID bezeichnet.

Nicht alle Chipkarten bieten auch kontaktloses Bezahlen an, aber die meisten kontaktlosen Karten sind auch mit einem lesbaren Chip ausgestattet. Um herauszufinden, ob Ihre Karte kontaktloses Bezahlen anbietet, suchen Sie nach dem Symbol auf der Rückseite der Karte:vier gekrümmte Linien, die größer werden, wie ein auf die Seite gekipptes WLAN-Schild.

Kryptografie ist für das Funktionieren dieser Karten unerlässlich. Die Karte und der Kartenleser führen eine Folge von verschlüsselten Zeichen-/Gegenzeichen-ähnlichen Austauschvorgängen durch, um zu verifizieren, dass es sich jeweils um ein legitimes Gegenstück handelt. Und sobald dies festgestellt wurde, wird die Transaktion selbst in verschlüsselter Form ausgeführt, um zu verhindern, dass irgendjemand, einschließlich des Karteninhabers oder des Händlers, dessen Kartenleser beteiligt ist, die Börse „abhört“ und sich später als eine der Parteien ausgibt, um das System zu betrügen. Die Verwendung des kontaktlosen Systems ist schneller als Chip-, Swipe- oder Barzahlungen – es dauert oft nur ein oder zwei Sekunden.

Smartcards sind nicht nur sicher, sondern auch für viele Arten von Transaktionen geeignet. Sie können beispielsweise Einkäufe von Ihrem Kreditkonto, Ihrem Debitkonto oder von einem gespeicherten Kontowert tätigen, der aufladbar ist. Der verbesserte Speicher und Verarbeitung Die Kapazität der Smartcard ist um ein Vielfaches größer als die herkömmlicher Magnetstreifenkarten und kann mehrere unterschiedliche Anwendungen auf einer einzigen Karte unterbringen. Es kann auch Identifikationsinformationen enthalten, Ihre Teilnahme an einem Affinitäts- (Treue-) Programm verfolgen und sogar Zugang zu Ihrem Büro gewähren. Das bedeutet, dass Sie keine Karten mehr in Ihrer Brieftasche durchwühlen müssen, um die richtige zu finden – die Smartcard ist die einzige, die Sie brauchen!

Bluetooth-Karten wie Fuze sind eine neue Form von Smartcards, die sich gerade herausbilden. Dieser Typ beinhaltet die Bluetooth-Funkfrequenz und ermöglicht es Ihnen, bis zu 30 Kreditkartennummern zusammen mit ihren Ablaufdaten und Sicherheitscodes darauf zu laden. Sie können auch Debitkarten, Geschenkkarten usw. aufladen. Da Fuze eine Remote-Verbindung zu Ihrem Telefon herstellt, können Sie die Daten darauf löschen, wenn es verloren geht oder gestohlen wird.

Kreditkartensicherheit

Die Amerikaner tätigen etwa 20 Prozent ihrer Einkäufe im Einzelhandel online, was einem Gesamtwert von fast 800 Milliarden US-Dollar im Jahr 2020 entspricht. Während E-Tailer (Elektronikhändler) diese Zahlen gerne weiter steigen sehen würden, haben die Verbraucher immer noch einige Sorgen über den Online-Einkauf. Kreditkartenbetrug ist immer eine Bedrohung, sowohl im Internet als auch in der realen Welt. Und Hacker haben Möglichkeiten gefunden, Kreditkartennummern von Websites zu stehlen.

Im Jahr 2019 gab Capital One zu, dass Hacker auf 100 Millionen seiner Kreditkartenanträge zugegriffen hatten, was zu einer Geldstrafe von 80 Millionen US-Dollar führte. Dies sind die Art von Geschichten, die das Vertrauen der Verbraucher in die Verwendung von Online-Kreditkarten schmälern. Während Internetunternehmen und Unternehmen mit einer Online-Präsenz die Verantwortung für Sicherheitsverletzungen und daraus resultierende Verluste für Kreditkartenbenutzer übernommen haben, gibt es auch das Problem von Identitätsdieben, die gestohlene Kreditkarten für Online-Einkäufe verwenden. Und obwohl unfaire oder betrügerische Praktiken von Kreditkartenunternehmen nicht alltäglich sind, kommen sie doch vor.

Die gute Nachricht ist, dass Verbraucher gesetzlich geschützt sind. Im Falle von Kreditkartenbetrug online oder offline beschränkt das Bundesgesetz Ihre Haftung auf maximal 50 US-Dollar des gestohlenen Betrags. Oft müssen Sie keinen Cent bezahlen.

Es gibt auch viele einfache Schritte, die Sie unternehmen können, um sich und Ihre Kreditkarte zu schützen. Hier sind einige.

- Wenn Sie online einkaufen, gehen Sie selbst direkt zum Händler. Klicken Sie sich nicht von einer E-Mail aus durch, egal wie offiziell sie aussieht, da es sich um einen Phishing-Betrug handeln könnte.

- Wenn Sie Ihre Karte an einem Geldautomaten verwenden , geben Sie Ihre PIN so ein, dass sich niemand Ihre Tastenanschläge leicht merken kann.

- Werfen Sie keine Kreditkartenabrechnungen weg oder Quittungen, ohne sie vorher zu schreddern.

- Autorisieren zweistufige Authentifizierung auf Ihrem Kreditkartenkonto. Auf diese Weise kann jemand, der Ihr Konto-Login erhält, nicht auf weitere Kontoinformationen zugreifen.

- Ignorieren Sie jedes Kreditkartenangebot, bei dem Sie im Voraus Geld ausgeben müssen oder die Identität des Kartenausstellers nicht preisgibt.

- Stellen Sie sicher, dass Sie Ihre Karte nach dem Kauf zurückerhalten. Eine Übung, die Ihnen hilft, sich daran zu erinnern:Lassen Sie Ihre Brieftasche offen in der Hand, bis Sie die Karte zurück haben. Stellen Sie außerdem sicher, dass Sie alle für ungültig erklärten oder stornierten Verkaufsbelege persönlich zerreißen.

- Führen Sie immer eine Liste Ihrer Kreditkarten, Kreditkartennummern und gebührenfreien Nummern, falls Ihre Karte gestohlen wird oder verloren geht.

- Überprüfen Sie Ihre monatliche Abrechnung sicherzustellen, dass alle Belastungen Ihre eigenen sind, und den Kartenaussteller unverzüglich über Fehler oder nicht autorisierte Belastungen zu informieren. (Dazu später mehr.)

Achten Sie bei der Beantragung einer Kreditkarte unbedingt auf das Antragsformular. Einige Formulare enthalten ein Kästchen, das Sie ankreuzen können, um den Verkauf Ihrer Informationen an Mailinglisten zuzulassen oder zu verbieten. Sie können sich auch schützen, indem Sie Ihren Namen von den Mailinglisten der großen Kreditauskunfteien streichen.

Eine Möglichkeit, dies zu tun, ist der Besuch der Website The Consumer Credit Reporting Industry Opt-Out Prescreen, die von Experian, Equifax, TransUnion und Innovis, den vier großen Verbraucherkreditauskunfteien, betrieben wird. Auf dieser Website können Sie ein Formular ausfüllen und den Erhalt vorab genehmigter Kredit- oder Versicherungsangebote per Post für einen Zeitraum von fünf Jahren ablehnen. Sie können auch 888-5-OPT-OUT (888-567-8688) anrufen. Wenn Sie sich dauerhaft abmelden möchten, müssen Sie dies per E-Mail in einem Formular tun, auf das Sie online zugreifen oder das Sie telefonisch anfordern können. Wenn Sie diesen Unternehmen schreiben, müssen Sie Ihren vollständigen Namen, Ihre Postanschrift, Ihr Geburtsdatum und Ihre Sozialversicherungsnummer angeben.

Die Direct Marketing Association (DMA) verfolgt auch Verbraucher, die es vorziehen, keine Anfragen per Post oder Telefon zu erhalten. Weitere Informationen finden Sie auf der Website der Verbraucherhilfe.

Sehen wir uns als Nächstes das Kleingedruckte an, das auf Kreditkartenanträgen zu finden ist. Was sagt es wirklich?

Kreditkartenanträge

Bevor wir uns mit dem Kauf einer Karte befassen, lassen Sie uns einige wichtige Begriffe durchgehen, denen Sie in Kreditkartenbroschüren oder Gesprächen mit potenziellen Kreditgebern begegnen werden.

- Jahresgebühr. Eine pauschale, jährliche Gebühr, ähnlich einem Mitgliedsbeitrag. Viele Unternehmen bieten Karten ohne Jahresgebühr an, und Kreditgeber, die Jahresgebühren erheben, können darauf verzichten, um Ihr Geschäft zu führen.

- Finanzierungsgebühr. Der Dollarbetrag, den Sie zahlen, um Guthaben zu verwenden. Neben den Zinskosten können dies weitere Gebühren sein, wie z. B. Barvorschussgebühren , die Ihrer Karte belastet werden, wenn Sie beim Kreditgeber Bargeld ausleihen. Auf Barkredite zahlen Sie in der Regel höhere Zinsen als auf Einkäufe; Überprüfen Sie Ihre letzte Rechnung, um herauszufinden, was Sie für diesen Service bezahlen.

- Nachfrist. Ein Zeitraum, in der Regel etwa 25 Tage, in dem Sie Ihre Kreditkartenrechnung bezahlen können, ohne dass eine Finanzierungsgebühr anfällt. Bei fast allen Kreditkartenplänen gilt die Nachfrist nur, wenn Sie Ihr Guthaben jeden Monat vollständig bezahlen. Es gilt nicht, wenn Sie einen Saldovortrag vortragen . Auch gilt die Nachfrist nicht für Barvorschüsse.

- Effektiver Jahreszins (APR). Der jährliche Prozentsatz der Finanzierungsgebühr. Die Zinssätze für Kreditkartenpläne ändern sich im Laufe der Zeit. Einige dieser Anpassungen sind an Änderungen anderer Zinssätze, wie z. B. des Leitzinssatzes, gebunden oder der Treasury Bill Rate , und werden als variable Tarife bezeichnet . Andere sind nicht ausdrücklich an Änderungen anderer Zinssätze gebunden und werden als Festzinspläne bezeichnet .

- Festpreis. Ein fester effektiver Jahreszins der Finanzierungskosten.

- Variable Rate. Prime Rate (PR), die variiert, zuzüglich eines zusätzlichen Prozentsatzes. Ihre Rate kann beispielsweise PR + 3,9 Prozent betragen.

- Einführungspreis. Ein vorübergehender, niedrigerer effektiver Jahreszins, der normalerweise etwa sechs Monate anhält, bevor er in den normalen festen oder variablen Zinssatz umgewandelt wird. Dies ist ein heißes Thema – mehr dazu später.

Experten sagen, dass Sie, wenn Sie schlau sind, die gleiche Art von Vergleichseinkäufen für eine Kreditkarte tätigen werden, die Sie tun, wenn Sie nach einer Hypothek oder einem Autokredit suchen. Das ist eine gute Idee, denn die Entscheidungen, die Sie treffen, können Ihnen Geld sparen. Der Vorgang ist nicht einfach, daher finden Sie hier einige Tipps, die Ihnen den Einstieg erleichtern sollen.

Stellen Sie Nachforschungen an. Es gibt viele Orte, sowohl online als auch offline, wo Sie sich über Kreditkartenangebote informieren und sogar Kreditkartenbewertungen erhalten können. Da sich Tarife und Pläne jedoch häufig ändern, ist es eine gute Idee, die Institutionen, an denen Sie interessiert sind, anzurufen, um die Informationen zu bestätigen und zu sehen, ob es andere Pläne gibt, die für Sie funktionieren könnten. Eine zuverlässige und nichtkommerzielle Ressource ist das Federal Reserve Board. Außerdem bieten viele Unternehmen wie NerdWallet und Bankrate Kreditkartenbewertungen und -empfehlungen von Experten an.

Erstellen Sie eine Liste. Erstellen Sie eine Liste mit Kreditkartenfunktionen, die Ihren finanziellen Bedürfnissen entsprechen, und ordnen Sie die Funktionen danach, wie Sie die Karte verwenden und Ihre monatliche Rechnung bezahlen möchten.

Prüfen Sie die Pläne. Überprüfen Sie alle Informationen, die Sie zu verschiedenen Plänen gesammelt haben. Achten Sie besonders auf den effektiven Jahreszins – Sie möchten einen niedrigen Zinssatz, aber nicht unbedingt den niedrigsten. Denn abhängig von Ihrem Lebensstil und Ihren Zahlungsgewohnheiten profitieren Sie möglicherweise mehr von einer Karte, die Barrabatte, Rabatte oder Vielfliegermeilen bietet.

Schauen Sie sich Kreditgenossenschaften an . Prüfen Sie die Möglichkeit, einer Kreditgenossenschaft beizutreten. Kreditgenossenschaften sind gemeinnützig und haben geringere Gemeinkosten, sodass sie niedrigere Zinssätze verlangen können. Kreditgenossenschaften sind neu in der Kreditbranche, daher sind sie möglicherweise bestrebt, Kreditkartendarlehen zu generieren. Allerdings müssen Sie wahrscheinlich ein Aktienkonto oder Sparkonto eröffnen, um beitreten zu können. Kreditgenossenschaften sind in der Regel auf einen bestimmten Arbeitgeber und seine Mitarbeiter beschränkt, aber das ändert sich. Aufgrund von Branchenkonsolidierungen erweitern Kreditgenossenschaften ihre Mitgliedsbereiche schnell. Wenden Sie sich an die Credit Union National Association (CUNA), um herauszufinden, welcher Kreditgenossenschaft Sie beitreten können.

Pläne vergleichen. Wenn Sie bereits eine Kreditkarte haben, stellen Sie sicher, dass Sie einen guten Schritt machen, bevor Sie die Karte tauschen. Wenn Sie derzeit Karteninhaber sind und über eine gute Bonität verfügen, prüfen Sie, ob die Institution, die Ihre Karte ausgestellt hat, Ihren aktuellen Zinssatz senkt. Haben Sie keine Angst zu verhandeln.

Dies sind Schritte, die bei der Entscheidung für eine Kreditkarte zu unternehmen sind. Ihre tatsächliche Auswahl an Optionen hängt jedoch zum großen Teil von Ihrer Kredithistorie ab.

Kreditratings und Kartentypen

Wenn Sie Kreditprobleme hatten, müssen Sie sich möglicherweise mit einer Kreditkarte mit einem etwas höheren Zinssatz zufrieden geben. Wenn Sie eine schlechte oder gar keine Kreditwürdigkeit haben, stellen Ihnen einige Banken eine gesicherte Kreditkarte aus . Das bedeutet, dass Sie Geld auf ein Sparkonto einzahlen, das als Sicherheit für Ihren Kreditrahmen dient. Der Zinssatz und/oder die damit verbundenen Gebühren einer gesicherten Kreditkarte können hoch sein, aber sie bietet Ihnen den Komfort einer Kreditkarte, während Sie daran arbeiten, Ihre Kreditwürdigkeit wieder aufzubauen. Gesicherte Karten sind oft die beste verfügbare Option für diejenigen, die in ihrer Vergangenheit in Konkurs gegangen sind. Achten Sie darauf, eine gesicherte Karte zu wählen, die Ihnen Zinsen auf Ihre Einzahlung zahlt.

Wenn Sie eine sehr gute Kreditwürdigkeit haben und ein höheres Ausgabenlimit oder zusätzliche Vergünstigungen wünschen, prüfen Sie die Beantragung einer Goldkarte oder Platinkarte. Diese Karten sind oft mit hohen Jahresgebühren verbunden (die Platinkarte von Amex kostete 2021 695 USD pro Jahr) und erfordern möglicherweise, dass Sie den Restbetrag jeden Monat vollständig zurückzahlen. Aber abhängig von Ihren Umständen können sich die zusätzlichen Vergünstigungen, die Sie für diese Gebühren erhalten, lohnen. Vergünstigungen können das Sammeln von Punkten bei Einkäufen für ein Prämienprogramm oder sogar Essensguthaben umfassen.

Mit all diesem Geld, das herumgereicht wird, und noch viel mehr davon da draußen, ist es kein Wunder, warum die meisten von uns ständig benachrichtigt werden, dass wir für einen endlosen Strom von Kreditkarten „vorab genehmigt“ sind. Es muss doch einen Haken geben ...

Manchmal gibt es das, und es geht so. Angenommen, Sie erhalten ein Angebot für ein neues Kreditkartenkonto mit einem vorab genehmigten Kreditlimit, das nur geringfügig über dem Guthaben auf Ihrer aktuellen Karte liegt. Das Kleingedruckte Viele von uns ignorieren einen extrem hohen Zinssatz und den Hinweis, dass Sie durch die Annahme des Angebots damit einverstanden sind, das gesamte Guthaben Ihres anderen Kreditkartenkontos auf dieses neue Konto mit hohen Zinsen zu überweisen.

Natürlich möchten Sie nicht jeden Monat mehr Zinsen zahlen, also lesen Sie immer alle Details, bevor Sie sich anmelden. Und bevor Sie eines dieser Angebote in den Müll werfen, vernichten Sie es, damit niemand es herausfischen und versuchen kann, sich für Sie auszugeben.

Unabhängig davon, für welche Art von Karte und Plan Sie sich entscheiden, sollten Sie gemäß dem föderalen Truth in Lending Act Zugriff auf die folgenden Informationen haben damit Sie ein Darlehen mit einem anderen vergleichen können:

- Finanzierungsgebühren in Dollar und als effektiver Jahreszins (APR)

- Kreditgeber oder Unternehmen, das die Kreditlinie bereitstellt

- Größe des Kreditrahmens

- Dauer der Kulanzfrist , falls vorhanden, bevor die Zahlung erfolgen muss

- Mindestzahlung erforderlich

- Jahresgebühren , falls zutreffend

- Gebühren für die Kreditversicherung (falls vorhanden), die Ihr Darlehen zurückzahlt, wenn Sie sterben, bevor die Schulden vollständig zurückgezahlt sind

Kartentypen

Es gibt drei grundlegende Arten von Kreditkarten:

- Bankkarten , ausgestellt von Banken (z. B. Visa, Mastercard und Discover Card)

- Reise- und Unterhaltungskarten (T&E) , wie American Express und Diners Club

- Haus- oder Geschäftskarten , die nur in einer Ladenkette oder Tankstelle gut sind (denken Sie an Sears, Shell usw.)

T&E-Karten und nationale Hauskarten haben die gleichen Bedingungen, egal wo Sie sie beantragen.

Vielleicht kennen Sie auch eine sogenannte Affinitätskarte . Diese Karte – in der Regel eine Mastercard oder Visa – trägt das Logo einer Organisation zusätzlich zum Emblem des Verleihers. Normalerweise ziehen diese Karteninhaber einen gewissen Vorteil aus der Verwendung der Karte – vielleicht Vielfliegermeilen oder Punkte für Waren. Die Organisation fordert ihre Mitglieder auf, Karten zu bekommen, mit der Idee, den Namen der Gruppe vor dem Karteninhaber zu halten. Zusätzlich zur Etablierung der Markentreue erhält die Organisation vom Kreditkartenunternehmen einen finanziellen Anreiz (einen Bruchteil der Jahresgebühr oder der Finanzierungsgebühr oder einen kleinen Betrag pro Transaktion oder eine Kombination davon).

Keine Karte ist für jeden geeignet. Grundsätzlich ist die richtige Karte für Sie eine, die dort akzeptiert wird, wo Sie einkaufen, und die Ihnen den geringsten Geldbetrag für die von Ihnen genutzten Dienste berechnet. Fast jedes Unternehmen oder jede Einrichtung in den USA, die Mastercard akzeptiert, akzeptiert auch Visa und umgekehrt. Wenn Sie also nur in den USA Geld ausgeben, brauchen Sie wahrscheinlich nicht beides.

Kreditkartenpläne

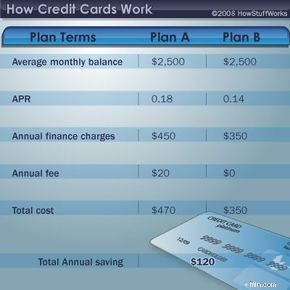

Dieses Diagramm zeigt, wie sich effektive Jahreszinsen, Finanzierungskosten und Jahresgebühren summieren können.

Dieses Diagramm zeigt, wie sich effektive Jahreszinsen, Finanzierungskosten und Jahresgebühren summieren können. Jetzt kommen wir zum Kern des Kreditkartenauswahlprozesses – welchen Plan wählen. Die Kosten und Bedingungen Ihres Kreditkartenplans können einen Unterschied machen, wie viel Sie für das Privileg der Kreditaufnahme bezahlen (was Sie tun, wenn Sie eine Kreditkarte verwenden).

Wenn Sie Ihre monatliche Rechnung immer vollständig bezahlen, ist die beste Kartenart keine Jahresgebühr und bietet eine Nachfrist an zum Bezahlen Ihrer Rechnung, bevor Finanzierungsgebühren anfallen. Wenn Sie Ihr Guthaben nicht immer jeden Monat abbezahlen (und die meisten amerikanischen Karteninhaber fallen in diese Kategorie), sollten Sie sich unbedingt den periodischen Zinssatz ansehen die zur Berechnung der Finanzierungsgebühr verwendet werden .

Einer der wichtigsten Faktoren, die bei einem Kreditkartenplan zu berücksichtigen sind, ist, ob er einen variablen oder festen Zinssatz hat , da dies einen erheblichen Einfluss darauf haben kann, was Sie für die Nutzung Ihrer Karte bezahlen.

Festpreis Kreditkarten, die in der Regel nur von Kreditgenossenschaften und kleineren Banken angeboten werden, haben einen konjunkturunabhängigen Zinssatz. Der Kurs bleibt im Allgemeinen gleich, kann sich jedoch aufgrund Ihres Zahlungsverhaltens und anderer Faktoren ändern. Da die Rate vorhersehbarer ist, haben Sie den Vorteil, dass Sie jeden Monat wissen, wie hoch Ihre Rechnung sein wird. Sollte Ihr Kartenaussteller beschließen, den Zinssatz zu erhöhen, verlangt der Truth in Lending Act vom Kreditgeber eine Frist von mindestens 15 Tagen. In einigen Bundesstaaten gibt es Gesetze, die mehr Beachtung erfordern.

Kreditkarten mit variablem Tarif den Zinssatz an Indizes wie den Prime Rate binden; der ein-, drei- oder sechsmonatige Treasury Bill-Satz; und der Federal Funds oder Federal Reserve Diskontsatz. Da sie an die Wirtschaft gebunden sind, können sie sich im Laufe der Zeit ändern. Der Kartenaussteller muss Sie nicht über Tarifänderungen informieren.

Einige Finanzanalysten argumentieren, dass sich dieser Plan nicht wesentlich von einem variablen Zinsplan unterscheidet, der jederzeit geändert werden kann, da ein fester Zinssatz mit einer Frist von nur 15 Tagen erhöht werden kann. Sie raten, sich beide Pläne genau anzuschauen. Wenn Sie sich für eine Karte mit variablem Zinssatz entscheiden, prüfen Sie, ob es Obergrenzen dafür gibt, wie hoch oder wie niedrig Ihr Zinssatz sein kann. Wenn der niedrigstmögliche variable Zinssatz für Ihre Karte beispielsweise 15,9 % beträgt und die Zinssätze nach unten tendieren, sollten Sie Ihre Karte möglicherweise zu einem anderen Kreditgeber wechseln.

Beachten Sie neben dem Zinssatz auch die Konditionen, die im Offenlegungsformular des Emittenten (normalerweise eine kleine, kleingedruckte Broschüre) aufgeführt sind. Suchen Sie insbesondere nach Informationen zu Gebühren für Verspätungen und Gebühren für Überschreitungen. Verspätete Gebühren können bis zu 29 US-Dollar betragen, wenn Sie zum ersten Mal eine Zahlung verspäten (ab dem 1. Januar 2020 dürfen sie laut Bundesgesetz nicht höher sein) und bis zu 40 US-Dollar für spätere Verstöße. Und während Gebühren für Überschreitungen in der Nutzung zurückgehen, können sie Ihrer Rechnung weitere 25 $ hinzufügen.

Unabhängig davon, für welche Karte und welchen Plan Sie sich entscheiden, Sie werden Zahlungen leisten. Schauen wir uns an, wie das gemacht wird.

Monatliche Zahlungen und Finanzierungsgebühren

Unabhängig davon, ob Sie einen Antrag für eine Kreditkarte auf Papier oder online ausfüllen, es gibt bestimmte Bedingungen, die Sie kennen müssen .

Unabhängig davon, ob Sie einen Antrag für eine Kreditkarte auf Papier oder online ausfüllen, es gibt bestimmte Bedingungen, die Sie kennen müssen . Bei einigen Kreditkarten müssen Sie jeden Monat alle Ihre Gebühren bezahlen. Als Vorteil bieten sie möglicherweise keine Finanzierungsgebühr und manchmal keine Höchstgrenze. (Diese könnten besser als Ladekarten bezeichnet werden .) Einige Arten von American Express-Karten verwenden immer noch dieses Modell.

Die meisten Karten, einschließlich Visa, Mastercard und Discover, bieten einen sogenannten revolvierenden Kredit an . Das bedeutet, dass Sie ein Gleichgewicht tragen können , für die Zinsen (Finanzierungsgebühren) berechnet werden, und Sie müssen eine Mindestzahlung leisten . Die Mindestzahlung wird von jedem Kartenherausgeber unterschiedlich berechnet. Zum Beispiel berechnet Capital One entweder 25 $ oder 1 Prozent Ihres neuen Guthabens zuzüglich Zinsen (je nachdem, welcher Betrag höher ist). Im Gegensatz dazu berechnet die Citibank den jeweils höheren Betrag:35 $ oder 1 oder 1,5 % Ihres neuen Guthabens (abhängig von verschiedenen Umständen, z. B. den Bedingungen Ihrer Kreditkarte).

Hier sind drei Möglichkeiten, wie Finanzinstitute Finanzierungskosten berechnen:

- Angepasstes Guthaben. Dieses System, von dem Verbraucherexperten sagen, begünstigt den Karteninhaber , nimmt den Saldo Ihrer vorherigen Abrechnung, fügt neue Gebühren hinzu, subtrahiert die von Ihnen geleistete Zahlung und multipliziert diese Zahl dann mit dem monatlichen Zinssatz.

- Durchschnittlicher Tagessaldo. Diese Methode, die ziemlich ausgewogen ist eine und die am häufigsten verwendete , funktioniert so:Das Unternehmen verfolgt Ihren Kontostand Tag für Tag, fügt Gebühren hinzu und zieht Zahlungen ab, wenn sie anfallen. Am Ende des Zeitraums berechnen sie den Durchschnitt dieser täglichen Summen und multiplizieren diese Zahl dann mit dem monatlichen Zinssatz, um Ihre Finanzierungskosten zu ermitteln.

- Vorheriges Guthaben . Diese Methode begünstigt im Allgemeinen den Kartenaussteller , laut Verbraucherexperten. Der Emittent multipliziert den Saldo Ihrer vorherigen Abrechnung mit dem monatlichen Zinssatz, um die neue Finanzierungsgebühr zu ermitteln. Das bedeutet, dass Ihnen noch einen ganzen Zeitraum nach der Abzahlung Zinsen auf Ihr Guthaben berechnet werden!

Was Sie bezahlen, hängt von Ihrem Guthaben, dem Zinssatz und der Art und Weise ab, wie Ihre Finanzierungsgebühr berechnet wird. Hier ist ein Beispiel, das zeigt, wie viel Unterschied der Zinssatz bei dem machen kann, was Sie letztendlich zahlen:

- Hochtarifkarte: Angenommen, Sie belasten eine 23,99-Prozent-Kreditkarte mit 1.000 US-Dollar. Danach erheben Sie keine weiteren Gebühren und zahlen jeden Monat nur das Minimum. Die Zahlung beginnt bei 51 $ und arbeitet sich langsam auf 10 $ herunter. Sie leisten in den nächsten sechs Jahren und fünf Monaten 77 Zahlungen. Bis dahin haben Sie 573,59 $ an Zinsen für Ihr Kreditprivileg bezahlt.

- Ermäßigte Karte: Wenn Sie die gleichen 1.000 US-Dollar für eine 9,9-Prozent-Karte mit festem Zinssatz berechnen, beginnt die monatliche Mindestzahlung bei 50,41 US-Dollar und sinkt auf 10 US-Dollar. Sie zahlen 17 weniger Zahlungen, sind in sechs Jahren fertig und zahlen 176 $ an Zinsen. Dadurch sparen Sie fast 400 $.

Verzugsgebühren werden mittlerweile von so ziemlich allen Kreditkartenausstellern verwendet. Und zunehmend erhöhen Emittenten die Zinssätze drastisch (auf bis zu 29,99 Prozent) nach einer festgelegten Anzahl verspäteter Zahlungen. Sobald Sie ein paar verspätete Zahlungen haben, kann Ihnen das Kreditkartenunternehmen leider den überhöhten Zinssatz für die Restlaufzeit des Kontos berechnen. Versuchen Sie, dies zu vermeiden – alle Kreditkartenunternehmen melden Ihre Zahlungsaufzeichnungen an Kreditauskunfteien, und selbst ein paar verspätete Zahlungen können Ihnen Probleme bereiten, wenn Sie versuchen, ein Auto oder ein Haus zu kaufen.

Und wie die meisten von uns wissen, machen sogar Kreditkartenunternehmen Fehler. Im nächsten Abschnitt wird erläutert, wie Sie sicherstellen können, dass Sie nur das bezahlen, was Sie schulden.

Fehler bei der Kreditkartenabrechnung

One way to avoid billing errors and unjustified fees is to carefully go through your monthly credit card statement, making sure all the transactions are legitimate and that other charges — finance charges, late fees, etc. — are justified. Many times, a simple call to the credit card company will solve the problem.

If the credit card issuer doesn't agree there was a billing error, unjustified fee or other problem, you can use the Fair Credit Billing Act for assistance. So geht's.

- Write to your card issuer or creditor within 60 days after the first bill containing the disputed charge is sent to you. (Even if more than 60 days has passed since you were billed for the item, you still might be able to dispute the charge if you only recently learned about the problem.)

- In the letter, give your name, account number, the date and amount of the disputed charge, and a complete explanation of why you are disputing the charge.

- Send your letter to the address provided on the bill — do not send the letter with your payment. (To be sure that your letter is received and that you will have a record of its delivery, you might want to send it by certified mail, with a return receipt requested.)

- If you follow these steps, the creditor or card issuer must acknowledge your letter in writing within 30 days after receipt and must conduct an investigation within 90 days . While the bill is being investigated, you don't have to pay the amount in dispute. (The creditor or card issuer is not allowed to take action to collect the disputed amount, report the amount as delinquent or close or restrict your account during this time.)

- If it is determined that there was an error or that you don't owe the amount you're being held responsible for, the card issuer must credit your account and remove any finance charges or late fees relating to the amount not owed. For any amount still owed, you have the right to an explanation and to copies of documents that prove you owe the money. If the bill is correct, you must be told in writing what you owe and why. You will owe the amount disputed plus any finance charges.

There are a number of nonprofit and noncommercial organizations that provide credit information and assistance to consumers, such as the National Consumer Law Center.

So, now that you know all this, let's find out what it takes to qualify for a credit card in the first place.

There's no way to know if you'll qualify for a credit card without doing some research. Some of the basic things that lenders look for include:

- Good payment record. If you pay your bills on time, you'll score major points with lenders. If you have a lot of late payments, this can hurt your chances of getting a card. And even if the lender decides to issue you a card, it's probably going to have a higher interest rate.

- Control of debt load. Lenders generally want to see that you are a good credit risk and that you aren't living beyond your means. Experts say that nonmortgage credit payments each month should not exceed more than 10 percent to 15 percent of your take-home pay.

- Signs of stability, responsibility. Lenders perceive things such as longevity in your home and job (at least two years) as signs of stability. Having a respected profession doesn't hurt, either.

- Lack of credit inquiries. This one is a little strange. Whenever you apply for a credit card, the lender pulls your credit report from one or more of the major bureaus as part of the approval process. Each time a report is pulled, it's marked as an inquiry and stays on your credit bureau report for two years. Lenders perceive several inquiries on your report as indications that you're scrambling for loans and may consider you a poor credit risk. So, in order to beat this system, don't allow every credit card issuer you speak with to pull your report.

- Lack of available or unused credit. Did you know that having credit cards that you don't use — and have a zero balance on — can hurt your credit? The rationale here, experts say, is that if you have all this available credit lying around, you could run it up at any time (even if you never have). Get rid of the cards you don't use. Be sure to ask the credit reporting bureaus to remove the discarded cards from your report, noting that you, not the creditor, closed the account.

Once you qualify for a card, or several cards, there's always the chance that you'll end up spending more than you've got. A pretty good chance, actually. The next section discusses what you can do if you find yourself in credit card debt.

Getting Rid of Credit Card Debt

If your credit card balance has crept up to uncomfortable levels, you're not alone. Millions of Americans have learned the hard way how easy it is to use and abuse their credit cards, and how difficult it can be to pay them off. Here are some credit card debt elimination tips.

- Always be aware of all of the fees that may be associated with your credit card. Know the annual fees, current interest rates, finance charges, cash-advance fees and any other fees tied in with your card. This knowledge can help you make better decisions on how to manage your card.

- Cash advances can be trouble. You should only get cash advances when it is absolutely necessary. Higher interest rates than you're paying for card purchases are usually charged, and most banks also charge a service fee related to how much cash you're withdrawing.

- Always be on the lookout for cards that offer lower interest rates . Transferring balances from one card to another to take advantage of low introductory rates is a common practice among U.S. cardholders. Low introductory rates can be very helpful in your quest to become free of credit card debt. You should look for credit cards that offer a low intro rate (usually for six months), and transfer the balance from your previous credit card to that credit card. Before you take this step, however, make sure that once the intro rate expires your new card will offer the same (or lower) interest rate as your current card.

- Pay more than the minimum required payment. Experts say that making minimum payments is one of the most common mistakes consumers make. You will save lots of money on interest and get to debt-free goals sooner if you pay more than what is required each month.

It's true that it's really easy to fall into the credit card trap, and not so easy to get out. Aber gib nicht auf. There are nonprofit centers across the country that provide debt counseling and will even (at no or low charge) contact your credit card company and try to get your rate lowered or a different payment plan worked out.

Verwandte Artikel

- So funktionieren Kredit-Scores

- Wie Banken funktionieren

- How Chip and Pin Cards Work

- How ATMs Work

- How does a magnetic stripe on the back of a credit card work?

- How does a security passcard work?

- Wie Identitätsdiebstahl funktioniert

-

So funktionieren Kreditkartenlimits

Kreditkartenlimits sind einfach der Kreditbetrag, der Ihnen von einem Kreditkartenunternehmen gewährt wird. Halten Sie Ihre Ausgaben unter dem Limit und wissen Sie, wann es klug ist, eine Erhöhung zu

-

Wie funktionieren Kreditkarten?

Ich war 18, als ich meine erste Kreditkarte bekam. Auf meinem College-Campus gab es einen Stand, an dem ein T-Shirt und ein Gutschein für das örtliche Pizzabuffet angeboten wurden, wenn Sie sich bewar

Persönliche Finanzen

- Wie funktionieren Kreditkartenpunkte und Meilen?

- Wie funktioniert eine High-Limit-Kreditkarte?

- Wie funktioniert eine Kreditkartensperre?

- Wie funktioniert eine Sperre auf einer Kreditkarte?

- Wie man Kreditkarten mit Bedacht verwendet

- Wie funktionieren Debitkarten für Arbeitslosigkeit?

- So vergleichen Sie gesicherte und ungesicherte Kreditkarten

- Arten von Kreditkarten

- So wählen Sie eine Kreditkarte aus

-

Wie funktionieren Kreditkartenzinsen?

Wie funktionieren Kreditkartenzinsen? Wenn Sie eine Kreditkarte beantragen, kann der Zinssatz ein Faktor sein, der Ihre Entscheidung für eine Kreditkarte beeinflusst. Die Zinssätze können variieren und erhöhen oft den Zahlungsbetrag, den ...

-

Wie funktionieren Cashback-Kreditkarten?

Wie funktionieren Cashback-Kreditkarten? Haben Sie sich jemals gefragt:Wie funktionieren Cashback-Kreditkarten? Jeder möchte eine Cashback-Karte, aber viele wissen nicht, wie sie das Beste aus ihnen herausholen können. Hier ist unser Leitfad...