Wie funktionieren Kreditkarten?

Ich war 18, als ich meine erste Kreditkarte bekam. Auf meinem College-Campus gab es einen Stand, an dem ein T-Shirt und ein Gutschein für das örtliche Pizzabuffet angeboten wurden, wenn Sie sich bewarben. Damals hätte das genauso gut Gold sein können. Ein paar Wochen später kam eine Karte per Post. Ich war plötzlich nicht mehr pleite, sondern hatte eine Kreditlinie. Ich hatte es, also habe ich es ausgegeben. Dann verbrachte ich die nächsten paar Jahre damit, Zinsen für etwas abzuzahlen, das ein billiger Kauf hätte sein sollen. Niemand hatte mir jemals beigebracht, wie Kreditkarten funktionieren, und ich hatte mich nie die Mühe gemacht, danach zu fragen. Hier sind Lektionen, die ich gerne früh gelernt hätte.

Der Bewerbungsprozess

Der erste Schritt besteht darin, die richtige Karte für Sie zu finden. Sie sollten drei Dinge beachten:

-

Wie hoch ist der Zinssatz (APR)?

-

Welche Prämien bietet die Karte?

-

Wie wirkt sich das auf meine Finanzen aus?

Es gibt viele Websites, die Ihnen helfen, Preise und Prämien verschiedener Kreditkarten zu vergleichen. Sobald Sie das richtige für Sie gefunden haben, müssen Sie eine Bewerbung ausfüllen. Um festzustellen, ob Sie genehmigt oder abgelehnt werden, prüft der Kreditkartenaussteller mehrere Dinge:

-

Kreditwürdigkeit

-

Kreditauskunft

-

Stabilität des Einkommens

Ihre Kreditauskunft enthält Informationen wie:Leisten Sie Ihre Zahlungen pünktlich? Welche anderen Kreditkarten haben Sie? Hatten Sie kürzlich andere Anfragen zu Ihrer Kreditwürdigkeit? Hatten Sie schon einmal eine Insolvenz? Wie lange sind Sie schon beschäftigt?

Quelle:moneyunder30.com

Quelle:moneyunder30.com

Je besser die Historie/Kreditwürdigkeit, desto mehr Optionen stehen Ihnen zur Verfügung und Sie erhalten ein höheres Limit und einen besseren effektiven Jahreszins. Wenn Sie eine schlechte Kreditwürdigkeit haben, wird es schwieriger, aber es gibt Kreditkarten, die Sie akzeptieren könnten.

Sie sollten Ihre Kreditwürdigkeit kennen, bevor Sie sich bewerben, damit Sie wissen, für welche Karten Sie eine Chance haben, genehmigt zu werden. Wenn Sie zu oft im Jahr abgelehnt werden, kann sich dies negativ auf Ihre Kreditwürdigkeit auswirken.

Wenn Sie eine schlechte Kreditwürdigkeit haben, sollten Sie sich eine gesicherte Kreditkarte ansehen. Eine gesicherte Karte verhält sich wie eine normale Kreditkarte, außer dass Sie eine Einzahlung tätigen müssen, um genehmigt zu werden. Diese Einzahlung entspricht in der Regel Ihrem Kreditlimit. Wenn Sie beispielsweise ein Limit von 200 $ haben, müssen Sie 200 $ einzahlen.

Wie Kreditlimits bestimmt werden

Ihr Kreditlimit ist der maximale Betrag, den Sie mit der Kreditkarte ausgeben können. Wenn Sie über eine gute Bonität verfügen, ist diese Nummer möglicherweise nur ein Startkreditlimit, das Sie anpassen können, indem Sie sich an den Anbieter wenden und um eine Erhöhung bitten.

Jedes Kreditkartenunternehmen hat seine eigene Formel zur Bestimmung Ihres Kreditlimits, aber der Prozess ähnelt dem des Genehmigungsprozesses. Sie schauen auf Ihre:

-

Kreditauskunft

-

Kreditwürdigkeit

-

Debt-to-Income-Ratio (DTI). Dies ist Ihre wiederkehrende monatliche Schuld dividiert durch Ihr monatliches Bruttoeinkommen. Wenn ich also 2.000 US-Dollar pro Monat verdiene und 1.000 US-Dollar an wiederkehrenden monatlichen Rechnungen habe, habe ich eine DTI von 50 % (1.000 US-Dollar / 2.000 US-Dollar). Es gibt eine „magische Zahl“, die viele Kreditgeber verwenden, nämlich 36. Ihre Gesamtschulden sollten 36 % nicht überschreiten.

Laut den neuesten Experian-Daten von 2019 beträgt das durchschnittliche Kreditkartenlimit 22.751 $.

Eine wichtige Randnotiz zu Kreditlimits ist, dass Ihre Kreditwürdigkeit sinken kann, wenn Sie regelmäßig 30 % Ihrer Gesamtsumme überschreiten. Dies wird als Ihre „Kreditauslastung“ bezeichnet. Wenn Sie also ein niedriges Kreditlimit haben, achten Sie darauf, was Sie auf die Karte schreiben.

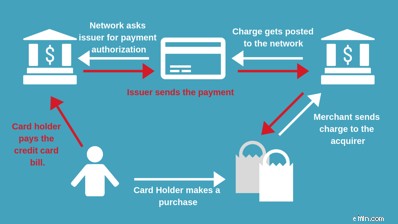

So funktioniert die Kreditkartenabwicklung

In dieser Geschichte gibt es mehrere Charaktere:den Händler (das Geschäft, in dem Sie einkaufen), den Acquirer (normalerweise die Bank des Händlers), das Netzwerk (das Logo auf der Karte, wie Visa oder Mastercard) und den Kartenaussteller (Ihre Bank). ).

Wenn Sie Ihre Kreditkarte durchziehen, wird ein Signal an den Kartenaussteller gesendet, um zu sehen, ob Sie genehmigt oder abgelehnt werden (oder ob sie vermuten, dass es sich um einen betrügerischen Kauf handelt).

Sobald der Händler die genehmigte Nachricht erhält, können Sie loslegen. Aber das ist noch nicht das Ende der Kreditkartenbelastung.

Am Ende des Geschäftstages sendet der Händler alle Transaktionen an einen Acquirer, der sie dann an das Netzwerk sendet. Das Netzwerk sendet es dann an den Aussteller, der den Kauf Ihrer monatlichen Rechnung hinzufügt.

Sie haben vielleicht bemerkt, dass die Zahlung eine Kette von Menschen auf und ab gehen musste. Sie arbeiten nicht umsonst. Sie ziehen Gebühren von Ihrer Gesamtzahlung ab. Darauf gehen wir etwas später noch genauer ein.

Können Kreditkarten als Debitkarten verwendet werden

Die Antwort ist in der Regel nein. Eine Debitkarte unterscheidet sich von einer Kreditkarte, da sie das Geld in Echtzeit von einem verknüpften Girokonto abbucht. Kreditkarten sind nicht mit einem bestimmten Konto verknüpft und belasten Ihren Kreditrahmen, um ihn zu einem späteren Zeitpunkt auszuzahlen.

Die Antwort lautet „normalerweise nein“, da es einige Apps oder Konten gibt, bei denen es sich um „hybride“ Konten handelt. Grundsätzlich automatisieren sie die vollständige Zahlung Ihrer Kartenguthaben am Ende eines jeden Monats. Im Gegensatz zu einer echten Debitkarte finden diese Transaktionen jedoch nicht in Echtzeit statt, daher müssen Sie sicherstellen, dass Sie sich notieren, wie viel Sie im Laufe des Monats ausgegeben haben.

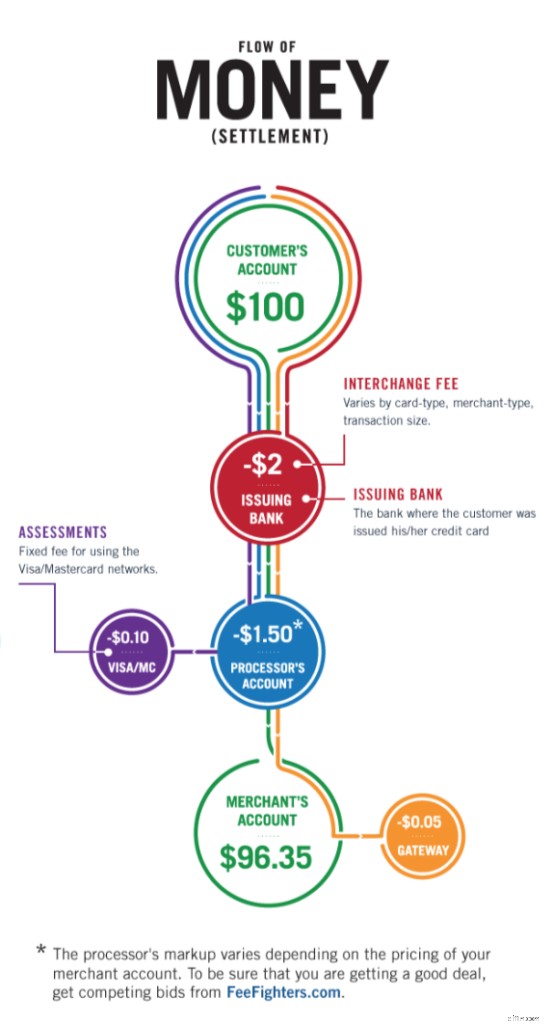

Wie Kreditkartenunternehmen Geld verdienen

Erinnern Sie sich an all die Leute, die daran beteiligt waren, dass der Kredit zustande kam? Jeder von ihnen möchte für seinen Teil bezahlt werden.

-

Aussteller – Dies ist die Bank, die Ihnen die Kreditkarte ausgestellt hat. Sie nehmen einen Schnitt namens „Austausch“.

-

Acquirer – Dies ist die Bank, die mit dem Händler zusammenarbeitet und ihm erlaubt, Kreditkarten zu betreiben. Sie erheben eine Acquiring-Gebühr.

-

Netzwerk – Dies ist der Markenname auf der Kreditkarte. Sie nehmen auch eine kleine Gebühr.

Nehmen wir an, Sie kaufen Lebensmittel im Wert von 100 Dollar. Der Acquirer behält 0,19 $. Das Netzwerk behält 0,13 $ und der Emittent behält 2,20 $. Am Ende dieser Reise erhält der Händler die 97,25 $, die nach Abzug aller Gebühren übrig bleiben.

Aus diesem Grund finden Sie möglicherweise günstigere „Barpreise“ oder Geschäfte verlangen einen Mindestbetrag für einen Kreditkartenkauf. Bei einem Kauf von 1,00 $ für ein Getränk wäre nach all den Gebühren kaum noch Geld übrig, was es für den Händler unrentabel macht.

So funktionieren Kreditkartenzinsen

Die andere Möglichkeit, wie das Kreditkartennetzwerk Geld verdient, besteht darin, Ihnen Zinsen (APR) und Strafgebühren zu berechnen. Schauen wir uns den gleichen 100-Dollar-Kauf an, den Sie oben getätigt haben, und tun Sie so, als hätten Sie eine Mindestzahlung von 30 Dollar geleistet. Das würde bedeuten, dass Sie noch ein Guthaben von 70 $ auf der Kreditkarte haben.

Stellen Sie sich nun vor, die Kreditkarte hat einen effektiven Jahreszins von 24 %. Der effektive Jahreszins ist der Gesamtprozentsatz, den Sie im Laufe des Jahres zahlen würden. Um also herauszufinden, wie viel Sie in einem Monat zahlen werden, können Sie die Zahl durch 12 teilen. Das bedeutet, dass wir 2 % zahlen (24 % geteilt durch 12 Monate). ) Zinsen auf unser Guthaben in Höhe von 70 $.

2 % unseres Guthabens von 70 $ bedeuten 1,40 $ an geschuldeten Zinsen. Am Ende des Monats wird uns dieser Betrag in Rechnung gestellt und unser neuer Kontostand beträgt 71,40 $. Im nächsten Monat würden uns weitere 2 % berechnet. Dies geschieht jeden Monat, in dem wir einen ausstehenden Saldo haben.

So funktionieren Kreditkartengebühren

Es gibt auch Gebühren, die auf Ihr Konto angewendet werden können. Die häufigste ist die Verspätungsgebühr. Dies ist eine Gebühr, die Ihrem Guthaben hinzugefügt wird, wenn Sie die Mindestzahlung nicht bis zum Fälligkeitsdatum geleistet haben. Unabhängig davon, welche Kreditkarte Sie haben, sind die Gebühren für verspätete Zahlungen auf 27 $ begrenzt.

Zurück zu meinem 100-Dollar-Lebensmittel-Beispiel:Stellen Sie sich vor, ich bezahle meine Mindestzahlung ein paar Tage zu spät. Sie würden zuerst die 2 % Zinsgebühr auf das Guthaben von 100 $ (102 $) und dann die Verzugsgebühr von 27 $ (129 $) hinzufügen – ich mache meine Mindestzahlung von 30 $, aber mein neues Guthaben beträgt 99 $. Obwohl ich 30 US-Dollar bezahlt habe, ist mein Guthaben nur 1 US-Dollar niedriger als die Kosten des Artikels, den ich gekauft habe. Sie können sehen, wie schnell Menschen mit Kreditkartenschulden in Schwierigkeiten geraten.

Einige andere übliche Gebühren sind:

-

Jahresgebühr — Jährliche Zahlung für das Privileg, eine bestimmte Karte mit sich führen zu dürfen. Karten mit Jahresgebühren sind in der Regel mit mehr Vorteilen und Prämien verbunden.

-

Saldoüberweisungsgebühr — Dies entsteht, wenn ein Guthaben von einer Kreditkarte auf eine andere verschoben wird. Die Gebühr beträgt normalerweise 3 % oder 5 $, je nachdem, welcher Betrag höher ist.

-

Barvorschussgebühr — Dies geschieht, wenn Sie einen Teil Ihrer Kreditlinien in Bargeld umwandeln. Die Gebühr beträgt normalerweise 5 % oder 10 $, je nachdem, welcher Betrag höher ist.

-

Gebühr für beschleunigte Zahlung – Stellen Sie sich vor, das Fälligkeitsdatum Ihrer Rechnung wäre morgen und Sie möchten keine verspätete Zahlung von 27 $. Sie können sicherstellen, dass Sie Ihre Zahlung vor Ablauf der Frist erhalten, es kann jedoch eine „beschleunigte Zahlungsgebühr“ anfallen. Diese liegen normalerweise zwischen 10 und 15 US-Dollar, was viel ist, aber nicht so viel wie die Gebühr für verspätete Zahlung. Außerdem wird es nicht in Ihrer Kredithistorie widergespiegelt.

-

Gebühr für Auslandstransaktionen — Dies ist eine Gebühr, die erhoben wird, wenn Sie Ihre Karte im Ausland verwenden und Ihr Aussteller die Währung in USD umrechnen muss. Es ist in der Regel 3 % der Transaktion. Es gibt jedoch viele Reisekarten, bei denen der Hauptvorteil der Verzicht auf diese Gebühr ist. Wenn Ihnen also internationale Reisen wichtig sind, achten Sie darauf, nach diesem Vorteil zu suchen.

Jetzt, da Sie wissen, wie Kreditkarten funktionieren und welche potenziellen Gebühren damit verbunden sind, können Sie vertrauensvoll vergleichen. Wenn Sie einige Tipps zur Verbesserung Ihrer Kreditwürdigkeit erhalten möchten, bevor Sie mit der Bewerbung beginnen, sehen Sie sich diese Ressource an.

-

So wählen Sie eine Cash-Back-Kreditkarte aus

Cash-Back-Kreditkarten bieten Verbrauchern eine großartige Möglichkeit, bei jedem Einkauf Geld zurückzubekommen. Wenn Sie erwägen, eine zu bekommen, vergleichen Sie mehrere Cashback-Karten, bevor Sie

-

So funktionieren Kreditkartenlimits

Kreditkartenlimits sind einfach der Kreditbetrag, der Ihnen von einem Kreditkartenunternehmen gewährt wird. Halten Sie Ihre Ausgaben unter dem Limit und wissen Sie, wann es klug ist, eine Erhöhung zu

Bankgeschäfte

- Wie funktionieren Kreditkartenpunkte und Meilen?

- So testen Sie meine Kreditkarte

- Wie funktioniert eine High-Limit-Kreditkarte?

- Wie funktioniert eine Kreditkartensperre?

- Wie funktioniert eine Sperre auf einer Kreditkarte?

- Wie man Kreditkarten mit Bedacht verwendet

- Wie funktionieren Guthabenüberweisungen auf Kreditkarten

- Wie funktionieren Debitkarten für Arbeitslosigkeit?

- Wie funktionieren Überweisungen von Kreditkartenguthaben?

-

Wie funktionieren Kreditkartenzinsen?

Wie funktionieren Kreditkartenzinsen? Wenn Sie eine Kreditkarte beantragen, kann der Zinssatz ein Faktor sein, der Ihre Entscheidung für eine Kreditkarte beeinflusst. Die Zinssätze können variieren und erhöhen oft den Zahlungsbetrag, den ...

-

Wie funktionieren Cashback-Kreditkarten?

Wie funktionieren Cashback-Kreditkarten? Haben Sie sich jemals gefragt:Wie funktionieren Cashback-Kreditkarten? Jeder möchte eine Cashback-Karte, aber viele wissen nicht, wie sie das Beste aus ihnen herausholen können. Hier ist unser Leitfad...