Was ist der effektive Jahreszins und wie wird er berechnet?

Wenn Sie jemals eine Kreditkarte beantragt haben, ist Ihnen wahrscheinlich das Akronym „APR“ begegnet. Dieser Begriff, der den effektiven Jahreszins bedeutet, ist wichtig, um zu wissen, ob Sie Ihre erste Kreditlinie eröffnen oder ein Hypothekendarlehen erhalten. Wenn Sie sich jemals gefragt haben, was der effektive Jahreszins ist, wie er sich vom Zinssatz unterscheidet und was er beeinflusst, sind Sie hier richtig. Lesen Sie weiter in unserem vollständigen Leitfaden zum effektiven Jahreszins und wie er berechnet wird.

Was ist der effektive Jahreszins?

Einfach ausgedrückt ist der effektive Jahreszins der Preis, den Sie bezahlen, um jeden Monat Geld zu leihen. Der effektive Jahreszins wird als Prozentsatz ausgedrückt und gilt für viele Arten von Krediten und Finanzprodukten, einschließlich Hypotheken, Kreditkarten und Autokredite. Im Gegensatz zum Zinssatz berücksichtigt der effektive Jahreszins mehrere Faktoren eines Darlehens oder einer Kreditlinie, einschließlich des Zinssatzes selbst und etwaiger Finanzierungskosten. Der effektive Jahreszins drückt im Wesentlichen aus, wie die Gesamtkosten der Kreditaufnahme für Sie aussehen werden.

Wie funktioniert der effektive Jahreszins?

APR wird als Jahresrate ausgedrückt, die sich auf den Betrag auswirkt, den Sie Ihrem Kreditgeber an Zinsen schulden, wenn Sie einen Saldo auf Ihrem Darlehen oder Ihrer Kreditlinie haben. APR wird einen bestimmten Zinsbetrag auf Ihr Guthaben anwenden, bis die Schulden vollständig beglichen sind. Wenn Sie also 300 $ auf Ihrer Kreditkartenrechnung schulden, werden Ihnen jeden Monat Zinsen auf der Grundlage Ihres effektiven Jahreszinses berechnet, bis diese 300 $ (plus die neuen Zinsen) ausgezahlt sind.

Wenn Sie Ihre Kreditkartenrechnung immer jeden Monat bezahlen, wirkt sich der effektive Jahreszins wahrscheinlich nicht auf Sie aus, weil Sie es nicht tun werden Ihnen werden Zinsen auf Ihr laufendes Guthaben von 0 $ berechnet. Es ist möglich, dass Sie von Ihrem Kreditgeber auch eine Nachfrist für neue Einkäufe erhalten, bei der keine Zinsen anfallen, wenn Sie Ihr monatliches Guthaben pünktlich zurückzahlen.

Was sind die verschiedenen Arten des effektiven Jahreszinses?

Der effektive Jahreszins kann sich auf viele verschiedene Arten auf Sie auswirken, und abhängig von Ihrem Kredit oder Ihrer Kreditkarte kann er für verschiedene Dinge auf Sie angewendet werden. Lassen Sie uns einige der verschiedenen Arten von effektivem Jahreszins durchgehen, denen Sie begegnen können.

APRs für Bankdarlehen:Festzins-APR Vs. Variabler effektiver Jahreszins

Wenn Sie sich Geld leihen, treffen Sie entweder auf einen festen oder variablen effektiven Jahreszins. Der Typ, mit dem Sie es letztendlich zu tun haben, kann einen großen Einfluss auf Ihre Finanzen haben, da er bestimmt, ob Ihr effektiver Jahreszins während Ihres gesamten Darlehens gleich bleibt oder schwankt.

Fester Jahreszins

Wenn Ihr effektiver Jahreszins festgelegt ist, bleibt er normalerweise während der gesamten Laufzeit Ihres Darlehens gleich. Dies macht die Zahlung Ihrer Schulden ein wenig vorhersehbarer; Sie haben immer eine gute Vorstellung davon, wie hoch Ihre Zahlung sein wird.

Das bedeutet jedoch nicht, dass sich ein fester effektiver Jahreszins nie ändern wird. Manchmal löst ein Ereignis eine Erhöhung aus. In diesem Fall muss Ihr Kreditgeber oder Kreditkartenanbieter Sie darüber informieren, dass sich Ihr Zinssatz ändert. Wenn Sie beispielsweise eine verspätete Zahlung auf Ihr Kreditkartenguthaben leisten, erhöht Ihr Anbieter möglicherweise Ihren effektiven Jahreszins auf einen sogenannten Strafzins.

Variabler effektiver Jahreszins

Wenn Ihr effektiver Jahreszins variabel ist, bedeutet dies, dass er an einen anderen Zinssatz gebunden ist, normalerweise einen Leitzins, der auf dem Federal Funds Rate basiert, was die Kreditaufnahme insgesamt mehr oder weniger teuer macht Geld in den USA Bei einem variablen effektiven Jahreszins zahlen Sie im Laufe der Zeit möglicherweise mehr oder weniger Zinsen. Dies kann die Budgetierung für monatliche Darlehens- oder Kreditkartenzahlungen etwas komplizierter machen, da Ihre finanzielle Situation dadurch etwas unvorhersehbarer wird.

effektiver Jahreszins für Kreditkarten

Abgesehen davon, ob sie fest oder variabel sind, können Sie auch auf unterschiedliche effektive Jahreszinsen für unterschiedliche Zwecke stoßen. Wenn Sie eine Kreditkarte haben, werden Sie möglicherweise von mehreren verschiedenen effektiven Jahreszinsen beeinflusst, je nachdem, wie Sie Ihr Guthaben verwenden. Hier sind einige Arten von effektiven Jahreszinsen für Kreditkarten, die Sie beachten sollten:

- Kauf effektiver Jahreszins: Dieser Satz gilt für Einkäufe, die Sie mit Ihrer Kreditkarte tätigen. Wenn Sie am Ende des Monats ein laufendes Guthaben haben, bestimmt dieser effektive Jahreszins, wie viel Zinsen Ihnen berechnet werden.

- APR der Saldoüberweisung: Einige Kreditkarten ermöglichen es Ihnen, Ihre Schulden von einer anderen Karte auf ihre zu übertragen. Ein APR für die Saldoübertragung bestimmt, wie viel Ihnen für die Übertragung dieser Schuld in Rechnung gestellt wird.

- Einführungs-APR: Ein Einführungs-APR ist ein Aktionssatz, der verwendet wird, um Kreditnehmer zur Nutzung ihrer Dienste zu verleiten. Es kann Neukunden ermöglichen, für einen begrenzten Zeitraum 0 % Zinsen auf Einkäufe oder einen anderen ähnlichen Bonus zu zahlen.

- Barvorschuss effektiver Jahreszins: Mit einem Barvorschuss können Sie sich Geld gegen Ihre Kreditlinie leihen, anstatt diesen Kredit für bestimmte Einkäufe zu verwenden. In diesem Fall bestimmt ein Barvorschuss-APR, was Ihnen an Gebühren und Zinsen für das Ausleihen dieses Geldes berechnet wird.

- Strafe effektiver Jahreszins: Ein Strafzins ist ein hoher Zinssatz, der normalerweise auf Kreditnehmer angewendet wird, die in irgendeiner Weise gegen die Bedingungen ihres Darlehens oder Kredits verstoßen haben. Wenn Sie die monatlichen Zahlungen nicht leisten, kann Ihr Kontostand mit einem effektiven Jahreszins belastet werden.

Welche Faktoren beeinflussen den effektiven Jahreszins?

APR kann stark variieren, mit Raten von 12 % oder weniger und sogar 29 % oder mehr am anderen Ende des Spektrums. Die Zinssätze, für die Sie sich qualifizieren können, hängen von vielen Faktoren ab, einschließlich des von Ihrer Bank oder Ihrem Finanzinstitut verwendeten Leitzinses, Ihrer Kreditwürdigkeit und vielem mehr. Lassen Sie uns ein paar Dinge durchgehen, die sich auf Ihren effektiven Jahreszins auswirken könnten.

Kreditwürdigkeit

Wenn Sie einen Kredit oder eine Kreditlinie erhalten, wird die Kreditwürdigkeit eines Kreditnehmers untersucht, um festzustellen, wie riskant es sein könnte, ihm einen Kredit zu gewähren. Mit einer höheren Kreditwürdigkeit, wie zum Beispiel 740 oder sogar 800, qualifizieren Sie sich wahrscheinlich für einige der niedrigsten Zinsen, die Ihr Kreditgeber anbietet, da er den Nachweis hat, dass Sie Ihre Schulden zurückzahlen und keine finanzielle Verpflichtung darstellen.

Bei einer niedrigeren Kreditwürdigkeit, insbesondere einer unter 580, werden Ihnen wahrscheinlich viel höhere effektive Jahreszinsen angeboten. Höhere effektive Jahreszinsen sollen Ihren Kreditgeber im Falle eines finanziellen Risikos schützen, falls Sie mit Zahlungen in Verzug geraten.

Zinsart

Die Art des effektiven Jahreszinses, den Sie beantragen, also fest oder variabel, wirkt sich auch darauf aus, wie hoch oder niedrig der Prozentsatz ist. Feste effektive Jahreszinsen sind in der Regel etwas höher, bleiben aber konstant, während variable effektive Jahreszinsen anfänglich niedriger sein können, aber das Risiko eingehen, dass sie mit Marktschwankungen steigen.

Darlehenslaufzeit

Wenn Sie einen Kredit erhalten, wirkt sich auch die Laufzeit des Kredits auf Ihren effektiven Jahreszins aus. Je länger Ihre Kreditlaufzeit, desto niedriger sind Ihr Zinssatz und Ihr effektiver Jahreszins. Längere Kredite sind weniger riskant als kurze und spiegeln dies in ihrem effektiven Jahreszins wider. Bei einem kurzfristigen Kredit laufen Kreditgeber Gefahr, dass Kreditnehmer ihren Kredit nicht innerhalb der kürzeren Frist zurückzahlen können. Aus diesem Grund können Sie mit höheren effektiven Jahreszinsen für kurzfristige Kredite rechnen.

Anzahlung

Wenn Sie ein Hypothekendarlehen erhalten, kann sich auch die Höhe der Anzahlung, die Sie leisten können, auf Ihren effektiven Jahreszins auswirken. Wenn Sie es sich leisten können, eine beträchtliche Anzahlung zu leisten, die Ihre monatlichen Hypothekenzahlungen verringern würde, sehen Kreditgeber Sie möglicherweise als ein geringeres finanzielles Risiko an und bieten Ihnen als Reaktion möglicherweise einen niedrigeren Zinssatz an.

Zahlungsplan

Die Zeit, die Sie für die Rückzahlung eines Darlehens benötigen, wirkt sich ebenfalls auf Ihren effektiven Jahreszins aus. Wie oben erwähnt, sind längere Kreditlaufzeiten in der Regel mit niedrigeren effektiven Jahreszinsen verbunden. Der Zeitplan Ihrer Zahlungen während Ihrer Kreditlaufzeit ist ebenfalls einflussreich. Ihre monatliche Zahlung wird zwischen Ihrem Hauptbetrag und den Darlehenszinsen aufgeteilt; Ihr Zahlungsplan gibt an, wie viele Zahlungen Sie benötigen, um das Darlehen zurückzuzahlen. Der Betrag, den Sie für Zinsen zahlen, könnte insgesamt niedriger sein, wenn Sie zweiwöchentliche Zahlungen oder höhere monatliche Zahlungen als Ihr erforderliches Minimum leisten.

Punkte und Prämien

Wenn Sie eine Kreditkarte erwerben, die spektakuläre Prämien oder Systeme zum Einlösen von Punkten anbietet, passen Sie auf – diese Karten haben oft höhere effektive Jahreszinsen. Wenn Ihre Karte Ihnen Cashback auf alle Einkäufe, Reiseprämien oder andere großartige Anreize gewährt, werden Sie wahrscheinlich mit einem höheren effektiven Jahreszins konfrontiert, um diese Kosten zu berücksichtigen.

Standort

Der Standort wirkt sich auch auf Ihren effektiven Jahreszins aus, insbesondere wenn Sie ein Hypothekendarlehen erhalten. Verschiedene Bundesstaaten und lokale Regierungen können unterschiedliche Gesetze und Vorschriften haben, die sich auf Gebühren und andere verschiedene Kosten auswirken können, die Sie am Ende zahlen werden, wodurch sich auch Ihr effektiver Jahreszins ändert.

Wo finden Sie den effektiven Jahreszins eines Kreditangebots?

Das Truth in Lending Act (TILA) verlangt von Kreditgebern, den effektiven Jahreszins eines Kredits oder einer Kreditkarte offenzulegen, bevor der Kreditnehmer einen Vertrag unterzeichnen kann. Wenn Sie nach Kreditkarten suchen, sollten Sie im Angebot den effektiven Jahreszins jeder Karte sehen können, damit Sie die Kosten verschiedener Kreditgeber vergleichen können.

Wenn Sie bereits eine Kreditkarte haben und sich nicht sicher sind, wie hoch Ihr effektiver Jahreszins ist, haben Sie mehrere Möglichkeiten herausfinden kann. Es sollte auf Ihrer monatlichen Abrechnung aufgeführt sein, Sie können es aber auch finden, indem Sie sich online bei Ihrem Konto anmelden und die Details Ihres Kreditrahmens anzeigen.

Warum ist Ihr APR hoch?

Wenn Sie den effektiven Jahreszins Ihrer Kreditkarte oder Ihres Kredits aus Neugier überprüft haben und überrascht waren, wie hoch er war, sind Sie nicht allein. Viele Kreditnehmer sind verwirrt darüber, warum ihr effektiver Jahreszins höher ist, als sie dachten, dass er sein sollte. Sehen wir uns einige Gründe an, warum Ihre Rate höher sein könnte.

Darlehensart

Wenn Sie ein Darlehen haben, kann es mit einem höheren effektiven Jahreszins verbunden sein, wenn es als „riskante“ Investition angesehen wird. Zum Beispiel haben unbesicherte Kredite wie einige Privatkredite oft höhere effektive Jahreszinsen, weil sie nicht durch irgendwelche Sicherheiten abgesichert sind. Gesicherte Kredite hingegen haben in der Regel einen niedrigeren effektiven Jahreszins, da der Kredit durch ein Stück Ihres Eigentums wie ein Haus oder ein Auto besichert ist, das beschlagnahmt und verkauft werden kann, falls Sie keine Zahlungen leisten.

Kreditkarten haben aus dem gleichen Grund wie ungesicherte Kredite oft einen höheren effektiven Jahreszins:Es gibt keinen Beweis dafür, dass Sie es sind werden Ihre Zahlungen pünktlich leisten. Es gibt jedoch Dinge wie gesicherte Kreditkarten, mit denen Sie Ihren Kreditlinienbetrag im Voraus bezahlen können, damit Ihr Kreditgeber ihn als Sicherheit einbehalten kann. Da Ihr Kreditgeber eine Möglichkeit hat, seine Verluste auszugleichen, haben diese Karten tendenziell niedrigere effektive Jahreszinsen, falls Sie keine Zahlungen mehr leisten.

Dabei spielt der effektive Jahreszins für Kreditkartenkäufe keine Rolle, wenn Sie Ihr Guthaben jeden Monat, seit Sie gewonnen haben, vollständig auszahlen nicht auf laufendem Guthaben belastet werden.

Niedrige Kreditwürdigkeit

Wenn Ihre Kreditwürdigkeit unzureichend ist, könnte Ihre Kreditwürdigkeit zu einem hohen effektiven Jahreszins beitragen. Ihre Kreditwürdigkeit zeigt Kreditgebern, wie Sie Ihre Schulden in der Vergangenheit verwaltet haben, und wenn Ihre Finanzgeschichte ein wenig holprig war, qualifizieren Kreditgeber Sie möglicherweise nur für Kreditkarten und Kredite mit hohem effektivem Jahreszins, um das Kreditrisiko auszugleichen.

Schuldenlast

Kreditgeber betrachten auch Ihr Verhältnis von Schulden zu Einkommen oder DTI, um Ihren effektiven Jahreszins zu bestimmen. Ihr DTI misst, wie viel Schulden Sie haben, im Vergleich dazu, wie viel Geld Sie am Ende des Tages mit nach Hause nehmen. Wenn Sie zu viele Schulden haben, sind die Kreditgeber möglicherweise weniger bereit, Ihnen Geld zu leihen, da Sie mit größerer Wahrscheinlichkeit keine Zahlungen leisten. Die meisten Kreditgeber ziehen es vor, dass Ihr DTI unter dem Bereich von 40 % liegt, aber es ist wichtig zu beachten, dass je niedriger Ihr DTI ist, desto niedriger der effektive Jahreszins, der Ihnen möglicherweise angeboten wird.

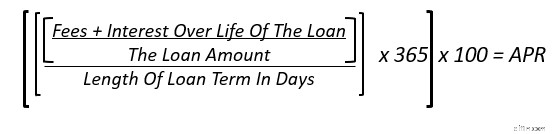

So berechnen Sie den effektiven Jahreszins

Dank des Truth in Lending Act müssen Kreditgeber Ihren effektiven Jahreszins offenlegen, bevor Sie einen Kredit oder eine Kreditkarte erhalten. Wenn ein Kreditgeber Ihnen Ihren zukünftigen effektiven Jahreszins nicht anzeigt, sollten Sie nicht mit ihm zusammenarbeiten. Sollten Sie Ihren effektiven Jahreszins aus welchen Gründen auch immer selbst berechnen wollen, können Sie diese Formel verwenden.

Nehmen wir als Beispiel an, Sie nehmen Geld heraus ein Privatdarlehen über 5.000 $ und Sie haben 12 Monate Zeit, um es zurückzuzahlen, oder 365 Tage. Ihnen wird eine Bearbeitungsgebühr von 350 $ berechnet und Sie zahlen über die Laufzeit des Darlehens etwa 163 $ an Zinsen mit einem Anfangszinssatz von 6 %.

Wenn Sie Ihre Gebühr und Ihre Zinsen zusammenzählen, erhalten Sie 513 $, die Sie durch den Kreditbetrag teilen können ( $5.000), um 0,1026 zu erhalten. Teilen Sie das durch die Kreditlaufzeit in Tagen (365) und Sie erhalten 0,0002811. Wenn Sie das mit 365 und dann mit 100 multiplizieren, erhalten Sie Ihren endgültigen effektiven Jahreszins von etwa 10,26 %.

Häufig gestellte Fragen zum effektiven Jahreszins

Immer noch verwirrt über den effektiven Jahreszins? Hier sind einige häufig gestellte Fragen zum effektiven Jahreszins und unsere Antworten.

Wie funktioniert APR mit ARM-Berechnungen?

„ARM“ ist ein Akronym für Hypothek mit variablem Zinssatz. Ein ARM hat einen Zinssatz, der sich nach einem festgelegten festen Zeitraum anpasst und ändert. Diese Darlehen werden in der Regel nach der Anzahl der Jahre benannt, in denen sie einen festen Zinssatz behalten, und dann nach dem Zeitraum, der zwischen den einzelnen Zinsänderungen vergeht. Ein 5/6 ARM würde also 5 Jahre lang die gleiche Anfangsrate beibehalten und sich danach alle 6 Monate anpassen.

Da es nicht möglich ist, genau vorherzusagen, was mit dem Markt passieren wird und wie es sich auf Ihren Zinssatz auswirken wird, ist der effektive Jahreszins kein besonders nützliches Werkzeug, um zu berechnen, wie viel es Sie kosten wird, über die Laufzeit Ihres Darlehens mit einem ARM zu leihen.

Was ist der Unterschied zwischen APR und APY?

Wenn Sie von APY gehört haben, fragen Sie sich vielleicht, wie es sich von APR unterscheidet. APY steht für Annual Percentage Yield und misst den Geld- oder Zinsbetrag, der jährlich verdient oder gezahlt wird, nachdem Zinseszinsen berücksichtigt wurden. Im Gegensatz zum APR, der für die Berechnung der Kreditkosten nützlich ist, wird der APY zur Berechnung der Rendite einer Investition verwendet, vorausgesetzt, Sie erhöhen oder verringern den ursprünglich investierten Betrag nicht. Sie werden APY aufgelistet sehen, wenn Sie ein neues Sparkonto eröffnen – verwenden Sie dies als Richtlinie, um zu verstehen, wie viel Zinsen Sie erhalten, wenn Sie Geld auf dem Konto lassen.

Wie berücksichtigt der effektive Jahreszins den Zinseszins?

Kurze Antwort:Stimmt nicht. Der effektive Jahreszins berücksichtigt nur einfache Zinsen. Wenn Sie nach einer Investition oder einem anderen Finanzunternehmen mit Zinseszins suchen, ist es eine bessere Idee, APY für diese Berechnungen zu verwenden.

Wie kann ich den effektiven Jahreszins meiner Kreditkarten senken?

Wenn Sie Ihren effektiven Jahreszins senken möchten, tun Sie dies am besten, indem Sie Ihre finanzielle Gesundheit verbessern. Das bedeutet, dass Sie alle Ihre Zahlungen pünktlich leisten, von Hypothekenzahlungen bis hin zu Studiendarlehen. Um sicherzustellen, dass Sie keine Zahlung verpassen, ist es eine gute Idee, sich für ein automatisches Zahlungssystem anzumelden, sofern Ihnen dieses zur Verfügung steht.

Sie sollten auch daran arbeiten, Ihre Schulden zu begleichen, um Ihre DTI zu senken und Ihre Kreditwürdigkeit zu verbessern. Ein höherer Kredit-Score und ein niedrigerer DTI zeigen den Kreditgebern, dass Sie ein zuverlässiger Kreditnehmer sind, und erhöhen die Wahrscheinlichkeit, dass sie Ihnen einen niedrigeren effektiven Jahreszins gewähren.

Das Endergebnis

Der effektive Jahreszins mag auf den ersten Blick kompliziert erscheinen, aber wenn Sie erst einmal gelernt haben, was der effektive Jahreszins ist und wie er funktioniert, ist er einfach zu berechnen und zu verwenden, um die beste Kreditkarte zu finden oder zu kaufen Darlehen. Der effektive Jahreszins ist eine wichtige Sache, die Sie verstehen müssen, um sicherzustellen, dass Sie sich bei der Beantragung eines Darlehens oder einer neuen Kreditlinie immer ein vollständiges Bild machen. Der Zinssatz sagt nicht immer die ganze Geschichte – manchmal kann der effektive Jahreszins Sie auf hohe Gebühren und Kosten hinweisen, die einen Kredit teurer machen könnten, als er aussieht.

Wenn Sie ein Haus kaufen möchten und wissen möchten, für welche Zinsen Sie sich qualifizieren könnten, erhalten Sie begann mit Rocket Mortgage ® heute.

-

Was ist e-OSCAR und wie funktioniert es?

Wenn Sie die Zeit oder das Interesse haben, mehr über die Welt der Kreditauskunft zu erfahren, werden Sie feststellen, dass die Branche voller Jargon und Akronyme ist. Sie verstehen vielleicht nicht,

-

Was ist ein Penalty APR und wie können Sie ihn vermeiden?

Penalty APRs können die Rückzahlung Ihrer Kreditkartenschulden erschweren. Heute erklären wir, was ein Penalty APR ist und wie man ihn vermeidet. Sind Sie jemals mit einer Kreditkartenzahlung in

Persönliche Finanzen

- Was ist eine Rente und wie wird sie berechnet?

- 401(k):Was es ist und wie es funktioniert

- Direkteinzahlung:Was ist das und wie richte ich es ein?

- Wirtschaftsanreiz:Was es ist und wie es funktioniert

- Hurdle Rate:Was ist das und wie wird es verwendet?

- Was ist ein Geldautomat und wie verwende ich ihn?

- Earned Income Credit (EIC):Was ist das und wie funktioniert es?

- Regel 72:Was ist das und wie funktioniert es?

- Was ist APY und wie wird es berechnet?

-

Was ist Kreditauslastung und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus?

Was ist Kreditauslastung und wie wirkt sie sich auf Ihre Kreditwürdigkeit aus? Ihre Kreditwürdigkeit ist eine der wichtigsten Zahlen in Ihrem Leben. Es wirkt sich darauf aus, ob Sie für einen Kredit oder eine Kreditkarte zugelassen sind. Kredit-Scores bestimmen auch, wie viel Zi...

-

Was ist ein Rapid Rescore und wie funktioniert er?

Was ist ein Rapid Rescore und wie funktioniert er? Der Kauf eines Eigenheims ist wahrscheinlich die größte Anschaffung, die Sie in Ihrem Leben tätigen werden. So ist es nicht verwunderlich, dass der gesamte Prozess eine stressige Situation sein kann. ...