Mega Backdoor Roth 401(k)/403(b):Maximieren Sie Ihre Altersvorsorge

Die Mega Backdoor Roth IRA hat nichts mit einer IRA zu tun, geschweige denn mit dem Backdoor Roth IRA-Prozess, ist aber dennoch eine großartige Möglichkeit, in Ihr Roth 401(k) statt in ein steuerpflichtiges Konto zu investieren.

Was eine Mega-Roth-Konvertierung ist

Die Mega Roth-Konvertierung, auch bekannt als Mega Backdoor Roth IRA, ist ein zweistufiger Prozess, der in einigen 401(k)s und 403(b)s zulässig ist. Der erste Schritt besteht darin, einen Beitrag nach Steuern zu Ihrem 401(k) zu leisten. Beachten Sie, dass Ihr 401(k) dies möglicherweise nicht zulässt. Beachten Sie auch, dass sich dies von einem Roth-Beitrag unterscheidet und einige Personalmitarbeiter dies möglicherweise nicht verstehen. Es gibt drei Arten von Beiträgen, die das IRS zu einem 401(k) oder 403(b) leisten kann:

- Beiträge vor Steuern (steuerbegünstigt oder traditionell)

- Roth (steuerfreie) Beiträge

- Beiträge nach Steuern

Obwohl der IRS alle drei Typen zulässt, erlauben viele Pläne nur den ersten oder nur den ersten und zweiten Typ.

Wenn Sie Beiträge vor Steuern leisten, erhalten Sie einen sofortigen Steuerabzug in Höhe des Beitrags. Es wächst steuergeschützt, und wenn Sie dann das Geld vom Konto abheben, zahlen Sie sowohl auf den Beitrag als auch auf etwaige Einkünfte Steuern zu den üblichen Einkommensteuersätzen. Wenn Sie Roth-Beiträge leisten, erhalten Sie keinen sofortigen Steuerabzug, sondern wachsen steuergeschützt. Wenn Sie dann das Geld vom Konto abheben, fallen weder auf die Einlage noch auf deren Erträge Steuern an. Wenn Sie Beiträge nach Steuern leisten, erhalten Sie keinen Vorabsteuerabzug. Das Geld wächst zwar steuergeschützt, bei der Abhebung des Geldes kommt jedoch nur der ursprüngliche Beitrag (Grundlage) steuerfrei heraus. Die Einkünfte sind in voller Höhe zu Ihrem Grenzsteuersatz zu versteuern. Dies ist offensichtlich alles andere als ideal und den Beiträgen von Roth deutlich unterlegen. Tatsächlich ist es so minderwertig, dass es oft keinen Sinn macht, dies zu tun, anstatt in ein steuerpflichtiges Konto zu investieren, wenn dies der einzige Schritt des Prozesses ist, der Ihnen erlaubt ist.

Der zweite Schritt einer Mega-Roth-Umwandlung besteht darin, diesen Beitrag nach Steuern auf ein Roth-Konto zu übertragen (d. h. eine Roth-Umwandlung) – entweder das Roth-Unterkonto von 401(k) oder 403(b) oder das Geld insgesamt von 401(k)/403(b) abzuheben und in ein Roth-IRA zu übertragen. Beachten Sie, dass einige 401(k)/403(b)s diesen Schritt ebenfalls nicht zulassen. Es ist möglich, dass Ihr Plan nur einen der beiden Schritte oder sogar keinen von beiden zulässt. Sobald das Geld auf ein Roth-Konto überwiesen wird, verhält es sich so, als wäre es überhaupt eine Roth-Einzahlung gewesen. Es wächst steuergeschützt und weder der Beitrag noch der Ertrag sind bei der Auszahlung steuerpflichtig. Diese Beiträge können bis zu 70.000 US-Dollar betragen [2025 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] . Das ist viel mehr als die 7.000 US-Dollar [2025] das kann zu einer Roth IRA für Personen unter 50 beigetragen werden – daher wird es als „Mega“ Backdoor Roth IRA oder „Mega“-Konvertierung bezeichnet. Die Umwandlung selbst ist steuerfrei, da das umzutauschende Geld bereits versteuert wurde; Denken Sie daran, es war ein Beitrag nach Steuern. Im Gegensatz zum Backdoor-Roth-IRA-Prozess gibt es bei diesen Konvertierungen keine Pro-Rata-Regel, und das Formular 8606 wird nicht für die Meldung verwendet.

Wer sollte über einen Mega-Roth-Umbau nachdenken

Wenn Sie derzeit in ein steuerpflichtiges Konto investieren, aber . . .

- Ich würde die Steuervorteile und Vermögensschutzvorteile einer Investition in ein steuergeschütztes Konto bevorzugen und

- Stellen derzeit keine 70.000 US-Dollar [2025] bereit in Ihren 401(k)/403(b) über Arbeitnehmer- und Arbeitgeberbeiträge (Matching oder Gewinnbeteiligung), weil der Arbeitgeber nicht genug einzahlt oder Sie Ihren Arbeitnehmerbeitrag bereits in einem anderen 401(k) oder 403(b) verwendet haben und

- Sie müssen über ein 401(k) oder 403(b) verfügen, das Beiträge nach Steuern zulässt, und

- Verfügen Sie über einen 401(k), der Planumwandlungen oder Abhebungen während des Betriebs ohne Härtefall ermöglicht.

. . . Sie sollten eine Mega Roth-Konvertierung durchführen.

Weitere Informationen hier:

Vergleich von 14 Arten von Rentenkonten

Wer sollte keinen Mega-Roth-Umbau durchführen

Es gibt eine Reihe von Gründen, warum Sie sich möglicherweise nicht mit einem Mega Roth-Umbau befassen. Wenn eine der folgenden Aussagen zutrifft, kümmern Sie sich nicht darum.

- Sie möchten in etwas investieren, in das Ihr 401(k)/403(b) eine Investition nicht zulässt (Gold, Bitcoin, private Anlagen, als Finanzinvestition gehaltene Immobilien und einzelne Aktien sind in vielen vom Arbeitgeber bereitgestellten Altersvorsorgekonten oft nicht erlaubt).

- Ihr 401(k)/403(b) erlaubt keine Beiträge nach Steuern.

- Ihr 401(k)/403(b) erlaubt keine Umrechnungen innerhalb des Plans oder Abhebungen während des Betriebs, bei denen es sich nicht um Härtefälle handelt.

- Sie können Ihre 401(k)/403(b) bereits mit Arbeitnehmer-/Arbeitgeberbeiträgen vor Steuern ausschöpfen, und Sie würden Beiträge vor Steuern den Roth-Beiträgen vorziehen (die meisten Menschen in ihren Spitzenverdienstjahren).

- Sie sind nicht in der Lage, genug Geld für den Ruhestand zu sparen, um über Ihren Roth IRA, 401(k)/403(b) Arbeitnehmerbeitrag und etwaige 401(k)/403(b) Arbeitgeberbeiträge hinaus zu investieren.

So führen Sie eine Mega-Roth-Konvertierung durch

Berücksichtigen Sie zunächst Ihren aktuellen Altersvorsorgebetrag und die verfügbaren Optionen. Wenn Sie bereits einen Backdoor Roth IRA für sich und Ihren Ehepartner durchführen oder nicht durchführen können, Ihren Arbeitnehmerbeitrag zu Ihrem 401(k)/403(b) bereits ausgereizt haben und jetzt Geld auf ein steuerpflichtiges Konto investieren, können Sie mit dem nächsten Schritt fortfahren.

Lesen Sie als Nächstes Ihr 401(k)/403(b)-Plandokument oder sprechen Sie mit Ihrem HR-Spezialisten. Fragen Sie sie, ob der Plan Beiträge nach Steuern zulässt. Wenn die Antwort „Ja“ lautet, fragen Sie sie, ob sie In-Plan-Konvertierungen zulassen. Wenn die Antwort „Ja, wunderbar“ lautet, sind Sie mit dem Stellen von Fragen fertig. Wenn die Antwort „Nein“ lautet, fragen Sie, ob Abhebungen während des Betriebs ohne Schwierigkeiten möglich sind. Wenn die Antwort auf diese Frage „Ja“ lautet, können Sie trotzdem eine Mega Roth-Konvertierung durchführen.

Berechnen Sie als Nächstes den Höchstbetrag eines Beitrags nach Steuern. Nehmen Sie zunächst das 415(c)-Limit für das Jahr. Im Jahr 2025 sind das 70.000 US-Dollar. Als nächstes subtrahieren Sie den Arbeitnehmerbeitrag, den Sie für das Jahr geleistet haben. Vielleicht sind es 23.500 $. Damit bleiben Ihnen 45.500 $. Ziehen Sie nun alle in Ihrem Namen geleisteten Arbeitgeberbeiträge oder Gewinnbeteiligungsbeiträge ab. Vielleicht sind das weitere 10.000 Dollar. Damit verbleiben Ihnen 35.500 US-Dollar, die Sie als Beitrag nach Steuern zum 401(k)/403(b) beitragen können. Dies alles setzt natürlich voraus, dass Sie bei diesem Arbeitgeber mehr als 70.000 US-Dollar verdient haben. Sie können nicht mehr beitragen, als Sie verdient haben.

Tragen Sie jetzt 35.500 $ zu Ihrem 401(k)-Konto bei. Dazu müssen Sie wahrscheinlich mit der Personalabteilung sprechen. Am einfachsten ist es, einfach einen Scheck auszustellen. Möglicherweise ist es auch möglich, dass das Geld direkt von Ihrem/Ihren Gehaltsscheck(en) abgezogen wird. Es ist auf jeden Fall einfacher, dies alles auf einmal zu tun, nur einmal im Jahr, also drängen Sie darauf, wann immer möglich, einfach einen Scheck auszustellen. Dies sollte auf ein Unterkonto „nach Steuern“ Ihres 401(k) gehen. Beachten Sie, dass dies NICHT das Roth-Unterkonto ist.

Übertragen Sie abschließend das Geld vom Nachsteuer-Unterkonto auf das Roth-Unterkonto. Wenn Sie dies nicht online tun können (und das sollten Sie auch nicht erwarten), müssen Sie entweder mit der Personalabteilung oder, was wahrscheinlicher ist, mit der 401(k)/403(b)-Verwaltung (z. B. Fidelity oder Schwab) sprechen, um dies zu erledigen. Es handelt sich um eine einfache Kontoübertragung, es handelt sich jedoch um einen „steuerpflichtigen Vorgang“. Es kommt einfach so vor, dass die Steuerbelastung aus dem „steuerpflichtigen Ereignis“ gleich Null ist, zumindest wenn man es gleich nach der Einzahlung macht. Wenn Sie das Geld in eine Anlage fließen lassen oder es zwischen der Einzahlung und der Umwandlung längere Zeit auf dem Nachsteuerkonto belassen, können Sie einen Gewinn oder sogar einen Verlust erzielen. Du willst es auch wirklich nicht. Führen Sie den Konvertierungsschritt also direkt nach dem Beitragsschritt aus.

Wenn Ihr Plan keine Umwandlungen innerhalb des Plans zulässt (bei weitem die häufigere Option), aber Abhebungen während des Betriebs zulässt, dann heben Sie das Geld direkt in eine Roth IRA ab. Sobald das Geld auf dem Roth-Konto ist, können Sie es gemäß Ihrem schriftlichen Anlageplan anlegen. Wenn Sie noch keines davon haben, können Sie an unserem Online-Kurs „Fire Your Financial Advisor“ teilnehmen, der Ihnen bei der Erstellung eines solchen Formulars hilft. Es gibt eine einwöchige Geld-zurück-Garantie ohne Fragen und es gibt sogar eine Version, die CME und Dental CE bietet.

Wie melden Sie eine Mega-Roth-Umwandlung steuerlich?

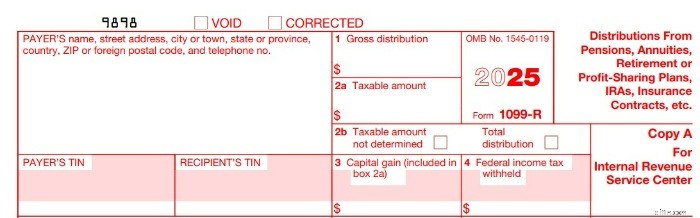

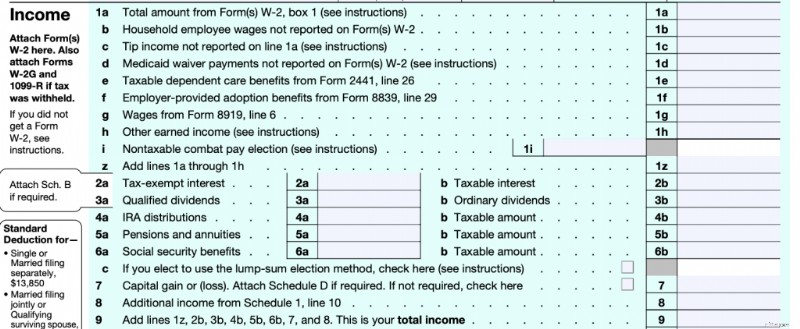

Sie erhalten von Ihrem 401(k)/403(b)-Anbieter ein 1099-R, in dem detailliert beschrieben wird, was passiert ist. In Feld 1 sollte der Betrag der Umrechnung stehen. Entweder sollte der Betrag in Feld 2 0 $ lauten oder in Feld 2b sollte „Steuerpflichtiger Betrag nicht ermittelt“ angekreuzt werden. Der Betrag der Umrechnung wird in Zeile 5a Ihres Formulars 1040 angezeigt, aber der Betrag in Zeile 5b, der steuerpflichtige Betrag, sollte Null sein.

Wenn Sie Schritt-für-Schritt-Anleitungen in TurboTax benötigen, ist Harry Sit der richtige Mann.

Warum Sie eine Mega Roth-Konvertierung durchführen sollten

Wenn Sie für den Ruhestand investieren, ist es fast immer besser, in ein Rentenkonto statt in ein steuerpflichtiges Anlagekonto zu investieren, selbst wenn Sie planen, vorzeitig in Rente zu gehen. Die Nachlassplanung ist einfacher und der Vermögensschutz wesentlich besser, und Ihr Geld wächst steuergeschützt, d. h. schneller, ohne die Steuerlast eines steuerpflichtigen Kontos.

Nehmen wir zum Beispiel jemanden, der 30 Jahre lang 30.000 US-Dollar über eine Mega-Roth-Umwandlung investiert hat, statt auf ein steuerpflichtiges Konto. Wenn diese Person in der Kategorie der qualifizierten Dividenden/langfristigen Kapitalgewinne von 23,8 % wäre und in den gleichen steuereffizienten Aktienmarktfonds investieren würde, der 8 % pro Jahr erwirtschaftet und auf beiden Konten eine Rendite von 2 % pro Jahr abwirft, würde sie auf dem steuerpflichtigen Konto nach Steuern vielleicht 215.000 US-Dollar betragen. Aber auf dem Roth-Konto würde es auf 302.000 US-Dollar anwachsen, 41 % mehr! Das ist der Wert dieses steuerfreien Wachstums.

Weitere Informationen hier:

Mega-Backdoor-Roth-Beiträge mit minimalem Einkommen von 1099

Was ist, wenn Sie der Boss sind?

Wenn Sie der Praxisinhaber sind oder die Auswahl der Altersvorsorgepläne beeinflussen können, dann besorgen Sie sich einen großartigen 401(k), der den Mega Backdoor Roth IRA-Umwandlungsprozess ermöglicht. Unsere empfohlenen Anbieter für Altersvorsorgekonten finden Sie hier. Wenn Sie ein unabhängiger Auftragnehmer sind oder aus anderen Gründen keine nichtehelichen Mitarbeiter haben, können Sie einen maßgeschneiderten/selbstgesteuerten individuellen 401(k) verwenden (verfügbar unter demselben Link). Während diese maßgeschneiderten individuellen 401(k)s nicht kostenlos sind wie die „Cookie-Cutter“-Modelle von Fidelity oder Schwab, ermöglichen sie Beiträge nach Steuern und Plankonvertierungen. Sie ermöglichen auch Investitionen, die nur auf selbstverwalteten Konten möglich sind – wie private Immobilienfonds, Edelmetalle oder Kryptoassets, wenn Sie an solchen Dingen interessiert sind.

Wie Sie sehen, hat eine Mega-Roth-Umwandlung nichts mit einer IRA oder gar dem Backdoor-Roth-IRA-Prozess zu tun (obwohl beide einen nicht abzugsfähigen Beitrag und eine steuerfreie Roth-Umwandlung beinhalten). Es unterscheidet sich auch von einem reinen Roth-Umbau (der normalerweise mit einer Steuerbescheinigung einhergeht). Stattdessen ist es eine hervorragende Möglichkeit, in ein Roth 401(k)/403(b) statt in ein steuerpflichtiges Konto zu investieren.

Was denken Sie? Führen Sie jedes Jahr Mega Roth-Umbauten durch? Warum oder warum nicht? Wie viel konvertieren Sie?

-

Gängige E-Mail-Sicherheitsprotokolle, die jedes Unternehmen haben sollte

Bei jeder Art von Geschäft ist die Kommunikation der Schlüsselfaktor, der darüber entscheidet, ob die Beziehung zu einem Erfolg oder Misserfolg wird. Auch wenn uns so viel Technologie zur Verfügung st

-

Boot bei einer Seekatastrophe, bei der 34 Menschen ums Leben kamen, war nicht dem Code gewachsen

LOS ANGELES (AP) – Das Tauchboot, das am Labor Day vor Südkalifornien Feuer fing, 34 Menschen töten, gehörte zu Hunderten von kleinen Schiffen, die von der US-Küstenwache von strengeren Sicherheitsvor

Finanzen

- Kann ich von meinem 401(k) leihen, um ein Haus zu kaufen?

- Rechnungsalarm! 7 Wege, wie Mint.com Ihnen hilft, den Überblick über Zahlungen zu behalten

- Sollten Sie eine zweite Hypothek aufnehmen?

- Kann ich ohne Bankkonto einen Kredit aufnehmen?

- Variationskoeffizient (CV)

- Aufbau eines Immobilienkurses:Die Geschichte des White Coat-Investors

- Was ist eine gute Kreditwürdigkeit für den Autokauf?

- Einfacher Ausgabenplan:Ein Budgetierungsansatz für Anfänger

- Die Bedeutung der Nachlassplanung und eines Testaments in den Dreißigern

-

So heben Sie Bargeld bei der Post ab

So heben Sie Bargeld bei der Post ab Sie können bei der Post Bargeld abheben. Bargeld ist über das Postamt der Vereinigten Staaten erhältlich und ähnelt dem Erhalten von Bargeld in einem Lebensmittelgeschäft, nachdem Sie mit einer Debit...

-

Altersvorsorgekonten und Vermögen:Zählen sie als Vermögenswerte?

Altersvorsorgekonten und Vermögen:Zählen sie als Vermögenswerte? Bildquelle:Velishchuk/iStock/GettyImages Wenn Sie Geld in eine reguläre IRA, eine Roth IRA oder eine 401(k) einzahlen, sammeln Sie Gelder an, die Sie im Ruhestand verwenden möchten. Aber zählen dies...