Finanzielle Unabhängigkeit, vorzeitiger Ruhestand (FIRE):Ein umfassender Leitfaden

Die FIRE-Bewegung erfreut sich im letzten Jahrzehnt zunehmender Beliebtheit. Lassen Sie uns heute in das Thema eintauchen und sehen, ob es auf Sie zutrifft (oder zutreffen könnte).

Wofür steht FEUER?

Für diejenigen, die es nicht wissen:FIRE steht für „Financial Independence, Retire Early“. Die FIRE-Bewegung hat heutzutage eine eigene Wikipedia-Seite und gibt es technisch gesehen schon seit Jahrzehnten, zumindest seit Vicki Robin 1992 „Your Money or Your Life“ verfasste. Allerdings sprach niemand wirklich darüber, als ich 2011 mit dem Bloggen begann.

Wer hat die FIRE-Bewegung ins Leben gerufen?

Der Begriff wurde in der Finanzblogosphäre zwischen 2014 und 2016 allgemein verwendet. Mr. Money Moustache (dessen Blog einen Monat vor The White Coat Investor startete) galt als einer der ersten FIRE-Blogs zum Thema „Financial Independence FIRE Retire“ und ging mit Anfang 30 in den Ruhestand, bevor er jemals Kinder mit einer stoischen Philosophie und einem relativ geringen Einkommen bekam. Es dauerte jedoch mehrere Jahre, bis Dutzende Blogs mit dem Begriff FIRE im Namen auftauchten, darunter The Physician on FIRE, das 2016 gestartet wurde.

Meine erste Diskussion über FIRE wurde Ende 2011 veröffentlicht, obwohl ich diesen Begriff nicht verwendet habe und dem Konzept tatsächlich nicht besonders positiv gegenüberstand. Der Beitrag, in dem es um die FIRE-Methodik geht und darum, warum sich das Opfer möglicherweise nicht lohnt, hieß „14 Gründe, warum Sie nicht vorzeitig in Rente gehen sollten“. Es hat mich fünf Jahre gekostet, die Gegenargumentation mit „14 Gründe, vorzeitig in den Ruhestand zu gehen“ zu schreiben. In diesem Beitrag wurden die Konzepte der FIRE-Bewegung weiter erörtert und die offensichtlichen Vorteile einer vorzeitigen Pensionierung hervorgehoben.

Es hat mir viel Spaß gemacht, die FIRE-Vorruhestandsbewegung im letzten Jahrzehnt zu beobachten, einschließlich ihres Booms, einiger Wachstumsschwierigkeiten, des Höhepunkts von FIRE im Jahr 2018 und sogar einiger Misserfolge. Ich weiß nicht, ob die Leute mich für einen FIRE-Blogger und The White Coat Investor für einen FIRE-Blog halten, aber ich bin finanziell unabhängig, blogge und wir reden häufig über FIRE-Konzepte. Ich sehe mich eher als Insider denn als Außenseiter, aber ich bin mir sicher, dass ich für den Geschmack vieler FIRE-Blogger zu viel Geld ausgebe, und für den RE-Teil von FIRE qualifiziere ich mich ganz sicher nicht, da ich WCI leite und immer noch Teilzeit praktiziere.

Was ist die FIRE-Methode und wie lebt man den FIRE-Lifestyle? Werfen wir einen Blick auf die fünf Grundsätze der finanziellen Unabhängigkeit für den vorzeitigen Ruhestand.

#1 Ruhestand ist eine Zahl

Wenn Menschen das Wort Ruhestand hören, denken die meisten an alte Menschen, die Golf spielen oder vor dem Fernseher sitzen und hoffen, dass die Enkelkinder dieses Wochenende vorbeikommen. Der Ruhestand bedeutet, dass Sie 20 oder 30 Jahre für das Unternehmen arbeiten, eine Rente und eine goldene Uhr erhalten und in die goldenen Jahre eintreten. Der Vorruhestand beträgt 62, 60 oder (GASP!) sogar 55. Finanzkundige Menschen betrachten den Ruhestand jedoch nicht als ein Alter, sondern als eine Zahl.

„Wie viel Geld brauche ich, um in Rente zu gehen?“ Sie fragen sich vielleicht. Nun ja, es variiert von Mensch zu Mensch, aber es lässt sich berechnen. Das ist ungefähr das 25-fache dessen, was Sie pro Jahr ausgeben. Wenn Sie von einem sehr frühen Ruhestand sprechen, beträgt dieser möglicherweise das 30- oder sogar 33-fache Ihrer jährlichen Ausgaben. Das sind natürlich alle Ihre Ausgaben, einschließlich Steuern und etwaiger Finanzberatungsgebühren. Woher kommt diese Zahl? Es stammt größtenteils aus der 4 %-Regelrichtlinie.

Was ist die 4 %-Regel für den Ruhestand?

Grundsätzlich gab es eine Reihe von Studien, die anhand historischer Daten zeigten, dass es sehr unwahrscheinlich ist, dass einem im Laufe eines 30-jährigen Ruhestands das Geld ausgeht, wenn man nur etwa 4 % seines Notgroschens pro Jahr ausgibt, jedes Jahr an die Inflation angepasst. Tatsächlich hatten Sie nach 30 Jahren im Durchschnitt immer noch das 2,7-Fache dessen, was Sie im Ruhestand hatten. Wenn Sie die 4 %-Regel rückentwickeln, erhalten Sie das 25-fache Ihrer Ausgaben, sodass Sie Ihre Ruhestandszahl (finanzielle Unabhängigkeit) berechnen können. Natürlich müssen Sie eine Vorstellung davon haben, wie viel Sie ausgeben, um das alles herauszufinden.

#2 Senken Sie Ihre Ausgaben:Die Sparquote ist wichtiger als die Rendite

Das zweitwichtigste Konzept bei FIRE besteht darin, zu erkennen, dass es umso wichtiger wird, wie viel Sie verdienen und wie viel von diesem Einkommen Sie sparen, je schneller Sie finanzielle Unabhängigkeit erreichen möchten. Traditionelle Rentenanleger verlassen sich bei der Verwaltung ihrer Portfolios auf jahrzehntelange Zinseszinsen. FIRE-Fanatiker haben nicht so viel Zeit und müssen die FIRE-Rettungsstrategie anwenden. Sie wollen in einem Jahrzehnt in den Ruhestand gehen. Oder weniger. Im Durchschnitt verdoppeln sich ihre Altersguthaben zwischen dem Zeitpunkt des Geldverdienens und dem Zeitpunkt der Pensionierung nicht einmal.

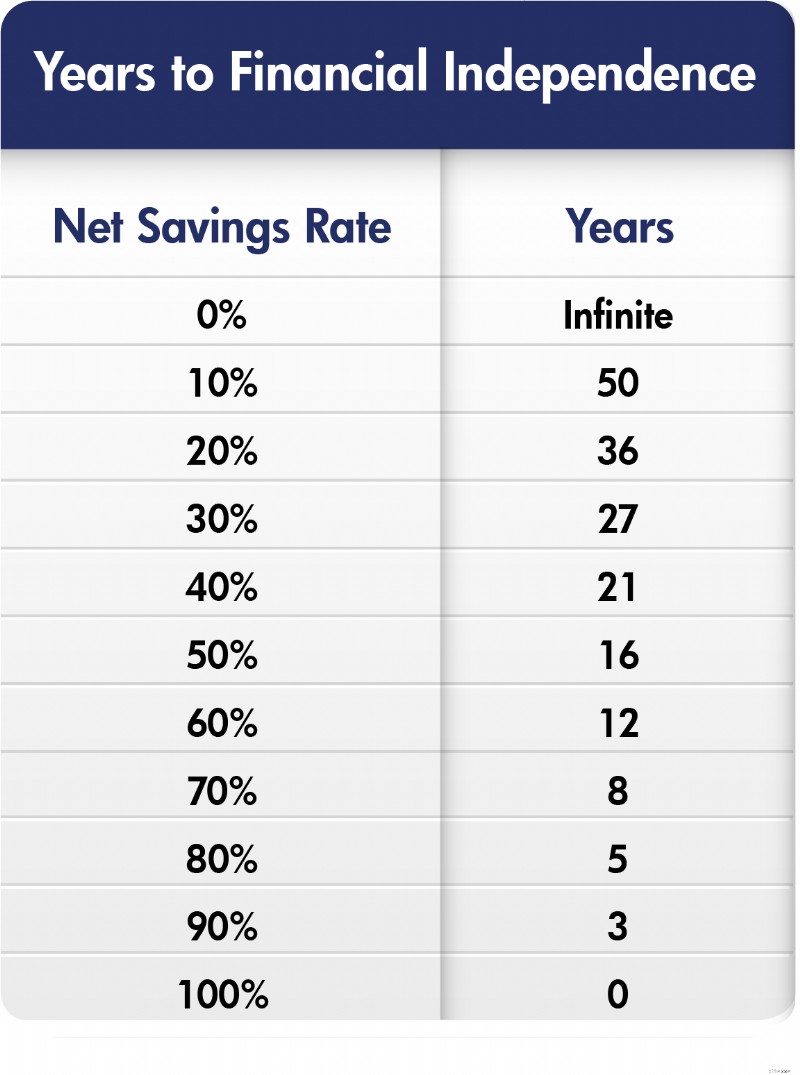

Wenn 15 % des Bruttoeinkommens eine angemessene Sparquote für einen typischen Amerikaner sind, um eine typische Karriere und den Ruhestand zu verfolgen, und 20 % für Ärzte mit ihrem üblichen späten Berufseinstieg ausreichend sind, können Sie sich vorstellen, dass ein echter FIRE-Fan viel mehr Geld sparen muss. Sie haben Recht, und es ist nicht ungewöhnlich, dass diese Leute 40 %, 50 % oder sogar 70 % ihres Bruttoeinkommens für den Ruhestand sparen. Je mehr Sie sparen, desto schneller erreichen Sie finanzielle Unabhängigkeit. Am bekanntesten ist, dass dieses Konzept von Mr. Money Moustache in einer Tabelle ähnlich dieser erklärt wurde:

Beachten Sie, dass in dieser Tabelle die Netto-Sparquote und nicht die oben erwähnte Brutto-Sparquote verwendet wird. Es basiert auf angemessenen Renditeannahmen und der 4 %-Regel. Wie Sie jedoch sehen, arbeiten Sie vom 20. bis zum 70. Lebensjahr, wenn Sie nur 10 % Ihres Einkommens sparen. Wenn Sie jedoch 50 % sparen, können Sie Ihre Karriere um 34 Jahre verkürzen. Großer Unterschied! Der fanatischste FIRE-Enthusiast beginnt, sich die Sparquoten anzusehen, die ihn in weniger als einem Jahrzehnt zu FI bringen, und erkennt Möglichkeiten.

#3 Kapitalisten müssen nicht arbeiten

Die FIRE-Bewegung ist möglicherweise die solideste prokapitalistische Bewegung aller Zeiten. Die ganze Idee von FIRE besteht darin, nicht von Ihrer Arbeit, sondern von Ihrem Kapital zu leben. Daher liegt der Fokus darauf, so schnell wie möglich Kapital zu erhalten, damit Sie davon leben können. Nun, es gibt nur zwei Möglichkeiten, an Kapital zu kommen. Sie können es entweder ausleihen (was mit eigenen Kosten und Risiken verbunden ist) oder Sie können es auf die altmodische Art tun – indem Sie es verdienen und nicht ausgeben.

Die härtesten FIRE-Leute wollen nicht mehr arbeiten, wenn die meisten Ärzte ihre Ausbildung abschließen – in ihren 30ern oder sogar Ende 20ern. Das bedeutet, dass sie ein gutes Einkommen haben müssen, es früh im Leben bekommen, das meiste davon sparen und es klug investieren müssen. Der klassische FIRE-Mensch ist ein „Tech-Bruder“, der mit 22 als Software-Ingenieur das College verließ und ein sechsstelliges Gehalt verdiente, möglicherweise mit einigen Aktienoptionen, dann aber weiterlebte wie auf dem College. Vielleicht kein Partner. Wahrscheinlich keine Kinder. Preiswerter Geschmack. Billige Hobbys und vielleicht die Liebe zum Reisen mit kleinem Budget oder sogar zum Travel-Hacking. Die ärztliche Version davon ist ähnlich, beinhaltet aber im Allgemeinen, dass man mit 40 statt mit 30 in den Ruhestand geht und vielleicht etwas teurere Geschmäcker hat. Anstatt zwei bis fünf Jahre lang wie ein Bewohner zu leben, wie ich allen Ärzten geraten habe, machen Sie es zehn Jahre lang und geben dann ganz auf.

Das Konzept hier ist jedoch, dass man entweder hart arbeiten kann oder sich etwas Geld verschafft und dieses Geld dann hart arbeiten lässt.

#4 Der Zusammenhang zwischen Ausgaben und Glück ist sehr locker

FIRE-Leute sind davon überzeugt, dass man den Weg zum Glück nicht mit Geld ausgeben kann, weder bevor noch nachdem man die Zahl seiner finanziellen Unabhängigkeit erreicht hat. Es gibt ziemlich starke Beweise dafür, dass sich Menschen relativ schnell an höhere Einkommen, höhere Ausgaben, schönere Dinge und ausgefallenere Erlebnisse gewöhnen. Dann sind sie nicht glücklicher. Natürlich gilt das Gesetz der sinkenden Rendite. Acht Stunden zu fahren, um ein langes Wochenende bei Tante Cindy zu verbringen, ist großartig. Noch besser ist es, nach Cancun zu fliegen und in einem Drei-Sterne-Resort zu übernachten. Aber in der ersten Klasse nach Cancun zu fliegen und in einem Fünf-Sterne-Resort zu übernachten, ist nur wenig besser, auch wenn es das Fünffache kostet. Wie Sokrates sagte:„Der Reichste ist, wer mit dem Geringsten zufrieden ist.“ FIRE-Leute glauben wirklich, dass sie nicht glücklicher werden, wenn sie mehr ausgeben.

#5 Viele entlassene Menschen arbeiten und die meisten werden bezahlt

Wenn im letzten Jahrzehnt etwas klar geworden ist, dann ist es, dass die meisten dieser Menschen, die FIRE sind, tatsächlich nicht aufhören, sinnvolle Arbeit zu leisten. Menschen, die motiviert genug sind, in einem Jahrzehnt Vermögen im Wert eines ganzen Lebens anzusparen, sind nicht die gleichen Leute, die wochenlang Netflix-Spaß haben und zufrieden sein können. Es sind einfach nicht die gleichen Leute. Sie funktionieren. Manchmal handelt es sich nur um ehrenamtliche Arbeit, häufiger jedoch um bezahlte Arbeit. Meistens handelt es sich jedoch um eine Teilzeitbeschäftigung, zu eigenen Bedingungen und in der Regel um ein leidenschaftliches Projekt. Sie haben herausgefunden, dass die Arbeit ihren Geist anregt und sie glücklicher macht. Außerdem bietet sie zusätzliche finanzielle Sicherheit und Möglichkeiten – selbst wenn diese Gelegenheit nur darin besteht, mehr Geld zu verschenken. Die Internet-Rentenpolizei könnte sagen, dass sie gerade den Job gewechselt haben und nicht wirklich im Ruhestand sind, aber den FIRE-Fans ist es egal, was Sie sagen, weil sie FI sind und tun, was sie wollen, und Sie sind es nicht und sind es auch nicht. Also, scheiß drauf.

Lass uns etwas Spaß mit der FIRE-Methode haben

Okay, es ist FIRE-Woche hier bei WCI. Wenn einer der oben genannten Punkte für Sie gut klingt, schauen Sie sich unbedingt „The Physician on FIRE“ an, um eine ausführliche Behandlung und etwas Spaß mit Tabellenkalkulationen zu erhalten. Tun Sie sich zumindest einen Gefallen und berechnen Sie, wie weit Sie angesichts Ihres aktuellen Vermögens, Ihrer Ausgaben, Ihres Einkommens und Ihrer Sparquote von der finanziellen Unabhängigkeit entfernt sind, um vorzeitig in Rente zu gehen.

Mal sehen, ob wir uns über die FIRE-Bewegung lustig machen können. Es gibt viel, worüber man sich lustig machen kann.

#1 Die FIRE-Methode ist nichts Neues

Eines der seltsamen Dinge an FIRE ist, dass diese Leute denken, sie hätten sich etwas Neues ausgedacht. Das haben sie nicht getan. Ich meine, Finanzautoren und Blogger reden schon seit Jahrzehnten über das Sparen, Anlegen und Leben von Vermögen. Stellen Sie sich ein hypothetisches Gespräch vor.

Finanzautor:

Wenn Sie 30 Jahre lang 20 % Ihres Einkommens sparen, haben Sie genug Geld, um nie wieder arbeiten zu müssen. Wenn Sie beispielsweise 250.000 US-Dollar verdienen und 30 Jahre lang 50.000 US-Dollar pro Jahr bei einem Realzins von 5 % sparen, haben Sie 3,3 Millionen US-Dollar. Bei 4 % pro Jahr können Sie dann 133.000 US-Dollar pro Jahr ausgeben, was ausreichen sollte, um Ihren Lebensstil im Ruhestand aufrechtzuerhalten.

Leser:

Was passiert, wenn ich mehr als 20 % spare?

Finanzautor:

Nun, Sie können entweder früher in Rente gehen oder im Ruhestand mehr ausgeben.

Leser:

Was passiert, wenn ich sowohl vor als auch nach der Pensionierung weniger ausgebe?

Finanzautor:

Nun, Sie könnten viel früher in Rente gehen.

Leser:

Was passiert, wenn ich sowohl vor als auch nach der Pensionierung VIEL weniger ausgebe?

Finanzautor:

Nun, ich müsste die Zahlen durchgehen, aber ich wette, Sie könnten in kürzester Zeit in den Ruhestand gehen.

Leser:

ICH HABE DAS FEUER ERFUNDEN!!!!

Das war sozusagen meine erste Reaktion auf die FIRE-Bewegung. Ich fand es einfach irgendwie lustig, dass die Leute dachten, es sei etwas Neues oder eine tiefgreifende Offenbarung.

#2 Verschiedene Arten von FEUER

Das hier bringt mich auch zum Lachen. Einige Leute entschieden, dass sie FIRE in Kategorien einteilen mussten. Die Definitionen sind etwas unklar, aber diese sollten Ihnen weiterhelfen.

Lean FIRE

Dies ist die extremste Version von FIRE und erfordert erhebliche Opfer.

Fettes FEUER

Mit Fat FIRE geben Sie mehr aus und riskieren weniger als eine schlanke FIRE-Person.

Küstenfeuer (langsames Feuer)

Sie müssen vorerst noch arbeiten, aber Sie müssen nicht wirklich mehr Geld sparen, um Ihre Ruhestandsziele zu erreichen.

Barista-FEUER

Genug gespart, um FIRE zu sein, aber immer noch Teilzeit für die Krankenversicherung zu arbeiten oder einen fetteren FIRE-Lebensstil zu führen.

Schnellfeuer

Fast FIRE erreicht FIRE, also kein Lean FIRE, in 3–7 Jahren statt in 10–15 Jahren.

Es gab also regelmäßiges FEUER und es gab mageres FEUER und fettes FEUER, und selbst unter Ärzten gab es krankhaft fettleibiges FEUER. Die Idee dahinter ist, dass Sie weniger ausgeben und ein höheres finanzielles Risiko eingehen, indem Sie mit weniger in den Ruhestand gehen, wenn Sie ein schlanker FIRE-Mensch sind, und dass Sie mehr ausgeben und weniger riskieren können, wenn Sie ein dicker FIRE-Mensch sind. Das Beste daran ist, dass die Leute begonnen haben, diesen Kategorien tatsächlich Dollarwerte zuzuordnen und darüber zu streiten.

„Nein, Sie geben 28.000 US-Dollar im Jahr aus, das ist überhaupt kein Lean FIRE! Was stimmt mit Ihnen nicht? Das ist eindeutig mindestens Love Handle FIRE.“

Es geht weiter. Jetzt gibt es Coast FIRE, das Konzept, bei dem man mit dem Sparen aufhören, weiterarbeiten und schließlich finanzielle Unabhängigkeit erlangen kann. Die Tatsache, dass Sie nicht mehr für den Ruhestand sparen müssen, sondern „gleiten“ können, kann dazu führen, dass Sie weniger arbeiten oder einen schlechter bezahlten Job annehmen. Auf den ersten Blick macht das keinen Sinn, denn wenn Sie völlig zufrieden damit wären, nur von einem Teil Ihres Einkommens zu leben, sodass Sie letzten Monat den Großteil davon sparen könnten, und wenn Sie schließlich genug haben, um für dieses Einkommen zu sorgen, wenn Sie FIRE machen, was machen Sie dann mit all dem? Aber ich denke, es ermöglicht den Leuten, Kürzungen bei der Arbeit zu rechtfertigen, auch wenn sie noch nicht wirklich FI sind. Dann gibt es Barista FIRE für diejenigen, die gerade genug gespart haben, um ihren Ruhestand zu finanzieren, aber dennoch Teilzeit arbeiten, um Krankenversicherungsleistungen zu erhalten oder ein zusätzliches Einkommen für einen angenehmeren Ruhestand zu verdienen. Mit Barista FIRE können Sie Ihre Existenz vor FIRE mit einem kleineren Notgroschen aufrechterhalten, als dies sonst erforderlich wäre.

#3 Die Religion des FEUERS

Jede Gruppe von Menschen kann mit der Zeit zu einer gewissen Sekte werden. Aber wenn Sie wirklich die religiöse Seite von FIRE sehen wollen, warten Sie, bis ein prominenter nationaler Finanzguru etwas Gemeines über sie sagt. Nehmen Sie Suze Orman, wenn sie nach FEUER gefragt wird:

„Ich hasse es. Ich hasse es. Ich hasse es. Ich hasse es. Hören Sie alle zusammen. Ich weiß, dass Sie mit 25 in Rente gehen wollen Wirklich, Sie brauchen vielleicht 10 Millionen Dollar, aber das wird für die meisten Menschen einfach nicht ausreichen. Ich persönlich denke, dass es der größte Fehler ist, den Sie jemals in Ihrem Leben machen werden

Oh Mann, ist die FIRE-Blogosphäre verrückt nach dem Interview, das sie in einem ihrer eigenen Podcasts geführt hat? Die Reaktion auf Dave Ramseys Aussage:„Mit 40 wirst du nie wieder in deinem Leben arbeiten?“ war genauso hart. Auch Vox mischte sich ein und bezeichnete FIRE als „unplausibel“.

Wen kümmert es, wenn jemand nicht das tun möchte, was Sie tun? Kein Problem, oder? So sehen es zumindest einige Leute in der FIRE-Bewegung nicht. Sie verschwenden nicht nur Ihr Leben, sondern massakrieren auch den Planeten mit Ihrer verschwenderischen Art, indem Sie jeden Tag zu Ihrem Arbeitsplatz hin- und herfahren. Die Intoleranz bringt mich ein wenig zum Lachen.

#4 Glück kaufen

Wer denkt, dass man Glück nicht kaufen kann, ist noch nie Heliski gefahren. Skifahren selbst ist ein teures Hobby. Heutzutage kosten Liftkarten mancherorts über 200 US-Dollar pro Tag. Ich kann mich erinnern, dass ich als Kind für 9,99 $ Ski gefahren bin. Lassen Sie mich gar nicht erst anfangen, wenn es um 1.500-Dollar-Ski, 500-Dollar-Jacken und 200-Dollar-Brillen geht. Aber wissen Sie was? Es macht mehr Spaß als Discgolf zu spielen. Das ist es wirklich. Vor allem, wenn man die gesamte Bergkette für sich und seine vier besten Skifreunde hat. Und das Mittagessen wird Ihnen auf einem wunderschönen Gletscher geliefert.

Auch das Fahren eines Tesla kann viel Spaß machen. Ein größeres Haus mit einem größeren Hinterhof in einer schöneren Nachbarschaft in einem besseren Schulbezirk hat auch seine Vorteile. Manchmal frage ich mich, ob die wirklich stoischen, eingefleischten Frugalisten einfach mehr coole Produkte, Dienstleistungen und Erlebnisse kennenlernen müssen. Vielleicht würden Sie wirklich lieber daran arbeiten, einen neuen Sitzplatz für Ihren Garten zu schnitzen, als einen gut gemachten Gartenstuhl bei REI zu kaufen, jemand anderen mit dem Rasenmähen zu beauftragen und Ihre Zeit mit einer Raftingtour durch den Grand Canyon zu verbringen, aber verzeihen Sie mir meine Skepsis.

Suchen Sie nach personalisierten Antworten, wenn es darum geht, Ihren Ruhestand zu verfolgen? Schauen Sie sich Boldin an, einen WCI-Partner, der Sie beim Aufbau Ihres Ruhestandsplans unterstützt und Sie auf dem richtigen Weg für die Zukunft hält, die Sie verdienen. Es ist viel mehr als ein Rentenrechner; Es wird Ihnen helfen, den Ruhestand Ihrer Träume zu erreichen.

Was denken Sie? Haben Sie schon von FEUER gehört? Was haltet Ihr davon? Würden Sie in Ihren 30ern oder 40ern in Betracht ziehen, die Medizin aufzugeben, wenn Sie die Mittel dazu hätten? Was wären Sie bereit aufzugeben, um so früh zu gehen?

-

Wie man mit einer Kreditkarte Geld verdient und zusätzliches Geld verdient

Moderne Kreditkarten sind so lohnend, dass es oft schwierig ist, den Überblick über alle Möglichkeiten zu behalten, um Geld zurückzuverdienen. Aber wenn Sie Ihren Anmeldebonus erzielen, Ihre Ausgaben

-

Was ist ein notleidender Vermögenswert?

Ein notleidender Vermögenswert (NPA) ist eine Klassifizierung, die von Finanzinstituten für Kredite und Kredite verwendet wird, deren Kapital überfällig ist und auf die keine Zinszahlungen gezahlt wer

Finanzen

- Was ist ein Markt?

- Treuhandfonds erklärt

- Alles, was Sie über den Börsengang von Ascensus wissen müssen

- Was sind Aktivitätsquoten?

- Autokredite für Veteranen:Ressourcen für die Finanzierung Ihres nächsten Autos

- Finanzielle Sicherheit:Babyboomer,

- Was ist die Dänische Krone (DKK)?

- Was Sie über die befristete Lohnsteuerbefreiung wissen sollten

- Was ist SYNCB/PPC und warum steht es auf meiner Kreditauskunft?

-

Wie hoch ist die Kostenquote?

Wie hoch ist die Kostenquote? Eine Kostenquote ist eine Gebühr, die von einer Investmentgesellschaft für die Verwaltung der Fonds der Aktionäre erhoben wird. Investmentgesellschaften wie InvestmentfondsMutual FundsEin Investmentfo...

-

Finanzplaner für Millennials

Finanzplaner für Millennials Die meisten Millennials denken wahrscheinlich, dass sie noch nicht mit einem Finanzplaner zusammenarbeiten müssen, weil sie immer noch Studienkredite zurückzahlen und nicht viel Geld verdienen. aber i...