Wie man mit einer Kreditkarte Geld verdient und zusätzliches Geld verdient

Bereits 1986 brachte Sears die Discover Card mit einer radikalen Idee auf den Markt:Wenn wir Händlern eine Transaktionsgebühr berechnen, warum geben wir unseren Karteninhabern dann nicht einen kleinen Kickback?

So war die Bonuskarte geboren.

Die Anträge für die Discover Card schossen um 400 % in die Höhe, und als ein Kalter Krieg endete, begann ein anderer; Das revolutionäre Discover startete ein Kreditkarten-Wettrüsten, um herauszufinden, wer die lohnendste Kreditkarte haben könnte.

Heutzutage grenzt die Menge an Cashback und Vergünstigungen, die Ihre Karte bietet, ans Komische.

Heutzutage haben Kreditkarten platzende Arsenale an Vergünstigungen. Cashback, Anmeldebonusse, was auch immer. Es gibt sogar Vergünstigungen, die im Kleingedruckten vergraben sind, von denen Sie vielleicht nicht wussten, dass Sie sie haben – und die im richtigen Kontext über 10.000 $ wert sein könnten.

Maximieren Sie Ihr Cashback

Quelle:Prostock-studio/Shutterstock.com

Früher war Cashback einfach – 1 % auf jeden Einkauf. Heutzutage benötigen Sie einen Abschluss in Buchhaltung, um alle Stufen, vierteljährlichen Bonuskategorien und mehr zu verfolgen.

Einige Karten sind immer noch super unkompliziert. Die Citi® Double Cash Card bietet pauschal 2 % Cashback auf alles müssen Sie sich keine Gedanken darüber machen, wie Sie verwenden Ihre Karte täglich.

Aber Ihre Karte kann komplexer sein. Die Chase Sapphire Preferred® Card hat beispielsweise sechs Prämienstufen, einige so detailliert wie „3X Punkte beim Online-Lebensmitteleinkauf.“

Wenn Sie also eine Karte mit chaotischen, verstreuten Prämien haben, wie können Sie alles am besten verfolgen und Ihr Cashback maximieren?

1 % bis 1,5 % Cashback sollten eine Kaufentscheidung nicht beeinflussen

Kreditkartenunternehmen bieten kein Cashback aus reiner Herzensgüte an. Vielmehr ist es Psychologie. Sie möchten, dass Sie sich wohl fühlen, wenn Sie mehr ausgeben, damit sie mehr verdienen. Und wenn Sie zu viel ausgeben , können sie Ihnen Gebühren und Zinsen berechnen.

Aus diesem Grund ist es wichtig, dass kleine Cashback-Prämien niemals eine Kaufentscheidung beeinflussen. „Wenn ich mein Peloton auf meine Kreditkarte lade, bekomme ich 1,5 % oder 15 $ Cashback – kostenloses Mittagessen!“

Passen Sie an, wo Sie Ihre täglichen Einkäufe tätigen, um Ihre 2 % bis 5 % Cashback-Kategorien zu maximieren

Kreditkartenprämien sind so wettbewerbsfähig, dass wir jetzt Karten sehen, die 5 % Cashback ohne Jahresgebühr anbieten. Wild.

Trotzdem sollten 5 % Cashback keinen Einfluss darauf haben, wie viel Sie ausgeben – aber es ist definitiv genug, um zu überlegen, wo du verbringst.

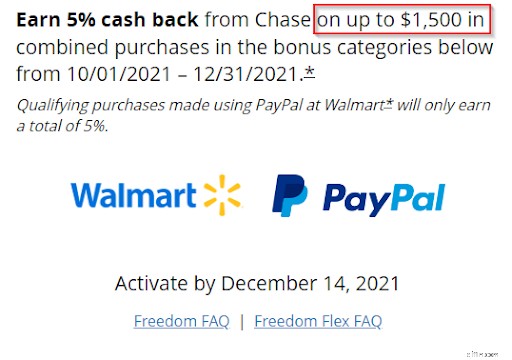

Wenn Ihre Discover-Karte beispielsweise 5 % Cashback bei Target bietet, lohnt es sich wahrscheinlich, für ein paar Monate von Publix zu Target zu wechseln. Oder wenn Sie PayPal noch nie verwendet haben und jetzt 5 % Cashback erhalten, lohnt es sich, ein Konto einzurichten und das PayPal-Kästchen während der Online-Kasse zu aktivieren.

Siehst du, worauf ich hinaus will? Kreditkartenunternehmen bieten 5 % Cashback an, weil sie möchten, dass Sie mehr ausgeben. Wenn Sie zu viel ausgeben , können sie Ihnen sogar einen hohen Zinssatz und eine Verzugsgebühr berechnen.

Der Schlüssel zur Maximierung des Cashback liegt also nicht darin, mehr auszugeben – sondern auszugeben mehr strategisch .

Achten Sie darauf, welche Prämien unbegrenzt sind (und welche nicht)

Derzeit kann es sich kein Kreditkartenunternehmen leisten, unbegrenzt anzubieten 5% oder sogar 3% Cashback. Hoffentlich bald eines Tages.

Bis dahin wird jede Karte, die 5 % Cashback bietet, normalerweise nach Ausgaben im Wert von etwa 1.500 $ begrenzt (hängt jedoch von Ihrer Karte ab).

Das bedeutet, dass Sie in drei Monaten höchstens 1.500 USD x 5 % =75 USD verdienen können. Etwas, das Sie vor einem großen Kauf bedenken sollten – wenn Sie ein 2.000-Dollar-Peloton in Betracht ziehen, erhalten Sie nur 5 % auf die ersten 1.500 Dollar.

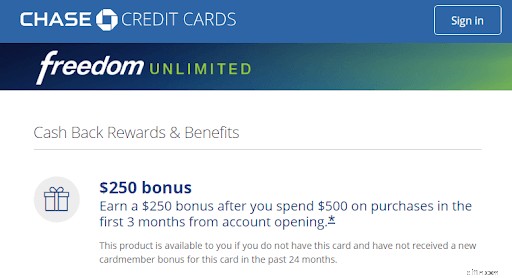

Verdienen Sie Ihren Anmeldebonus

Dieser mag offensichtlich erscheinen, aber Sie möchten auf keinen Fall vergessen, diesen süßen, süßen Anmeldebonus zu erzielen.

Etwa die Hälfte der Karten hat heutzutage einen Anmeldebonus, und er ist häufiger bei Karten mit einer Jahresgebühr. Der Bonus für gebührenfreie Karten liegt normalerweise bei 250 $, und bezahlte Karten können bis zu 1.000 $ betragen.

Es ist einfaches Geld, das Sie nicht missen möchten.

Tun Sie dies also gleich jetzt:Überprüfen Sie die Geschäftsbedingungen Ihrer Kreditkarte(n) und sehen Sie nach, ob ein Anmeldebonus auf Sie wartet. Wenn ja, haben Sie bereits genug ausgegeben, um es auszulösen?

Wenn Sie den Schwellenwert bereits erreicht haben, aber Ihr Geld nicht sehen, ärgern Sie sich noch nicht. Es kann bis zu acht Wochen dauern, bis Anmeldeboni angezeigt werden. Trotzdem, wenn es schneller gehen soll, kann es nicht schaden, anzurufen und nett zu fragen. Ich habe festgestellt, dass ein freundliches Gespräch mit meinem Kreditkartenunternehmen in 70 % der Fälle das bringt, was ich will.

Falls Sie noch nicht Sie haben genug ausgegeben, um Ihren Bonus auszulösen, und die Zeit wird knapp. Lohnt es sich, einen kleinen Einkaufsbummel zu unternehmen, um Ihren Bonus zu erhalten?

Es hängt davon ab. Sie möchten nicht zu viel ausgeben, nur um einen kleinen Bonus auszulösen. Wenn Sie beispielsweise 4.000 $ davon entfernt sind, einen 400 $-Bonus auszulösen, lohnt es sich wahrscheinlich nicht. Das sind wirklich nur 10 % Rabatt auf Ihre nächsten Ausgaben im Wert von 4.000 $ – und wenn Sie nichts kaufen müssen, möchten Sie vielleicht nur Ihre Verluste begrenzen (oder Ihr Kreditkartenunternehmen um eine Verlängerung bitten).

Aber wenn Sie nur 400 $ davon entfernt sind, einen Bonus von 250 $ auszulösen, ist das ein wenig mehr Geld wert, um es zu erreichen. Es beläuft sich auf 62,5 % Rabatt auf Ihre nächsten Ausgaben im Wert von 400 US-Dollar – ein Schnäppchen, und Sie können sicherlich innerhalb weniger Wochen vernünftige Dinge im Wert von 400 US-Dollar finden, die Sie kaufen können. Wenn Ihre regelmäßigen Ausgaben die Lücke nicht decken, erledigen Sie Ihre Weihnachtseinkäufe frühzeitig!

Ist es sinnvoll, Ihre Karte zu behalten, nachdem Sie Ihren Anmeldebonus erhalten haben?

Anmeldeboni sind ein häufiger Anreiz, um neue Karteninhaber in die Tür zu bekommen.

Aber lohnt es sich, die Karte zu behalten, wenn Sie Ihren Bonus erhalten haben? Oder sollten Sie alle paar Monate eine neue Kreditkarte beantragen, um weiterhin Anmeldeboni zu erhalten?

Nun, das Problem bei letzterer Strategie ist, dass Kreditkartenanträge Ihrer Kreditwürdigkeit schaden . Eines Tages wird sich Ihr Studentendarlehensverwalter oder Hypothekengeber Ihre Kredithistorie ansehen. Sie möchten nicht, dass sie sehen, dass Sie in 18 Monaten 11 Kreditkarten beantragt haben, und sich wundern:

Wer ist dieser Typ? Arbeitet er für El Chapo?

Abgesehen davon gilt es im Allgemeinen als sicher für Ihre Kreditwürdigkeit, wenn Sie warten, bis Sie alle 8 bis 12 Monate eine neue Kreditlinie beantragen. Wenn Sie nach 8 Monaten entscheiden, dass das Gras bei einer anderen Bank grüner ist, ist es klug, sich umzusehen.

Buchen Sie Reisen über das Portal Ihres Kartenausstellers

Quelle:Rawpixel.com/Shutterstock.com

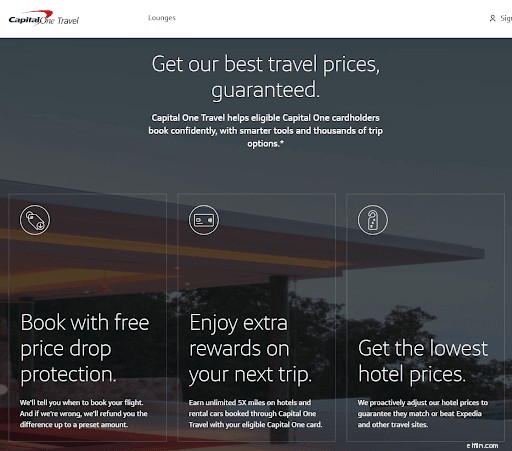

Irgendwann sahen die großen Kartenaussteller, wie viel Geld Expedia und Kayak verdienten, und beschlossen, ihre eigenen Versionen zu erstellen. Chase, Capital One und andere haben jetzt ihre eigenen Reisebuchungsportale, über die Sie Flüge, Hotels und Mietwagen buchen können.

Und zur Ehre der Banken sind das keine billigen Imitate. Hier sind vier Gründe, das Reiseportal Ihrer Bank zu nutzen, anstatt über Kayak oder Delta zu buchen :

- Sie erhalten (häufig) 5 % Cashback. Der Hauptanreiz, über das Reiseportal einer Bank zu buchen, besteht darin, dass sie Ihnen in der Regel bis zu 5 % für Hotels und Mietwagen erstatten. Chase Ultimate Rewards beinhaltet Flüge.

- Bessere Vorteile. Diese Kreditkarten-Reiseportale sind von Grund auf ansprechender gestaltet als Kayak und Co. Daher werden Sie oft einzigartige Vergünstigungen wie den Preissenkungsschutz von Capital One Travel sehen.

- Niedrigere Preise. Die meisten Banken vergleichen Websites wie Expedia und Kayak mit Preisen, sodass Sie den besten Tarif finden, ihn ihnen für einen Vergleich zeigen und dann 5 % Cashback auf den niedrigsten Tarif erhalten.

- Bessere Auswahl. Fluggesellschaften sind dafür bekannt, Sperrdaten zu haben, an denen Sie kein Prämienticket buchen können. Aber da Ihre Bank die Fluggesellschaft technisch für Ihren Sitzplatz bezahlt, haben Sie solche Einschränkungen nicht, wenn Sie mit Kreditkartenpunkten buchen.

- Mehr Prämienpunkte. Schließlich vergeben Hertz und Delta keine zusätzlichen Prämienpunkte für die Buchung von Prämientickets oder Anmietungen – aber wenn Sie über Ihre Bank mit Kreditkartenpunkten buchen, erhalten Sie Cashback und Treuepunkte.

Zusammenfassend lässt sich sagen, dass Kreditkarten-Reiseportale lang sind Weg. Es mag verrückt klingen, aber es ist viel wahrscheinlicher, dass Sie bei einer Buchung über Capital One Travel Geld sparen als über Kayak.

Kennen Sie Ihre Vorteile – und nutzen Sie sie

Wenn sie „Kreditkartenvorteile“ hören, denken die meisten Leute an den Zugang zu Flughafenlounges und vielleicht leicht ermäßigte Veranstaltungstickets.

Aber was wäre, wenn ich Ihnen sagen würde, dass Ihre Kreditkarte Ihr Smartphone reparieren, die Garantie Ihres Laptops verdoppeln oder Ihnen sogar eine Last-Minute-Reisestornierung erstatten könnte?

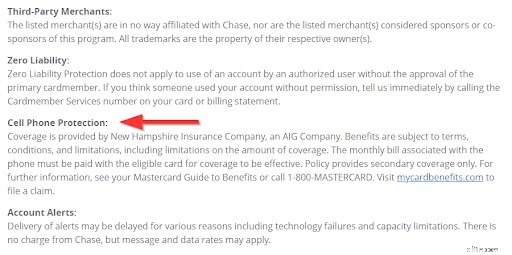

Die Vergünstigungen von Prämienkarten können erstaunlich sein, und dennoch sind Kreditkartenunternehmen seltsam schüchtern. Sie werden Ihre Vergünstigungen oft nicht einmal finden, bis Sie sich durch die Karteninhabervereinbarung wühlen:

Aber es lohnt sich auf jeden Fall, zu graben, denn ich garantiere Ihnen, dass Sie einige Trüffel finden werden.

Hier sind einige immer häufigere Kreditkartenvorteile und wie viel Geld Sie damit sparen könnten (wenn Sie sich daran erinnern, dass Sie sie haben!):

- Handyschutz. Deckt den Verlust, die Beschädigung oder den Diebstahl Ihres Telefons abzüglich einer Selbstbeteiligung von 25 $ ab, bis zu 600 $ pro Schadensfall.

- Haftungsausschluss bei Mietwagenschäden. Grundsätzlich kostenlose Kollisionsversicherung für Ihren Mietwagen. Sparen Sie ca. 50 bis 100 $ pro Anmietung und sorgen Sie für ein beruhigendes Gefühl.

- Erweiterter Garantieschutz. Kaufen Sie mit Ihrer Karte einen Artikel mit Herstellergarantie und Ihr Kartenaussteller verdoppelt diese automatisch. Potenziell Tausende wert für Fernseher, Laptops usw. (gilt nicht für Autos, womp womp).

- Reiseverspätungs-/Annullierungsversicherung. Wenn Sie oder ein unmittelbares Familienmitglied eine Reise aufgrund von Krankheit, einem Todesfall in der Familie, Unwetter oder sogar einem Geschworenendienst verpassen, übernimmt Ihr Kartenaussteller Ihre Reise für bis zu 20.000 US-Dollar oder so ungefähr. Wenn Sie es noch schaffen, sich aber um mindestens 12 Stunden verspäten, können Sie eine Entschädigung von bis zu 500 $ für die Verspätung erhalten.

- Erweitertes Rückgabefenster. Wenn ein anspruchsberechtigter Artikel innerhalb von 90 Tagen nach dem Kauf gestohlen oder beschädigt wird, erhalten Sie den Ersatz/die Reparatur mit bis zu 10.000 $ pro Schadensfall erstattet.

- Rückgabeschutz. Dies ist ein neuerer Vorteil bei Bank of America-Karten und einer meiner Favoriten. Wenn Sie mit einem Artikel, den Sie innerhalb von 90 Tagen kaufen, unzufrieden sind und der Einzelhändler ihn nicht zurücknimmt, können Sie ihn stattdessen in neuwertigem Zustand zur vollständigen Rückerstattung an den „Benefits Administrator“ der Bank of America zurücksenden.

Während also 5 % Cashback nur 75 $ x 4 =300 $ pro Jahr wert sind, könnten Ihre Vergünstigungen allein 20.000 $ wert sein.

Deshalb lohnt es sich (buchstäblich) zu wissen, welche Vorteile Sie haben und wann Sie sie nutzen!

Führen Sie eine Guthabenübertragung durch

Ich nenne eine Guthabenübertragung gerne „einen versteckten Anmeldebonus“, denn obwohl es vielleicht nicht so sexy ist wie Cashback, kann es Ihnen auf lange Sicht weit mehr als 250 $ sparen.

Eine Saldoübertragung liegt vor, wenn Sie Kreditkartenschulden von einer Karte auf eine andere verschieben. Die Idee ist, Ihr Guthaben auf eine neue Karte mit einem niedrigeren Zinssatz zu übertragen, damit Sie Zinsen sparen können.

Wenn das Ihr Interesse weckt, sehen Sie sich unseren Artikel an: Guthabenüberweisungen mit 0 % effektivem Jahreszins können Tausende an Zinsen sparen, aber sollten Sie sich wirklich bewerben?

Heute waren Guthabenüberweisungen früher etwas kostenintensiv, da Kartenaussteller eine Gebühr von 5 % erhoben. Und für den durchschnittlichen Amerikaner, der 6.194 Dollar an Kreditkartenschulden hat, sind 309,70 Dollar eine saftige Gebühr.

Aber in letzter Zeit sind die meisten Überweisungsgebühren auf 3 % gesunken. Ich erspare Ihnen die unordentliche Mathematik, aber eine Gebühr von 185 US-Dollar ist es definitiv wert, von einem Zinssatz von 29,99 % auf einen Zinssatz von 0 % bei einem Guthaben von über 1.500 US-Dollar zu wechseln.

Zusammenfassend lässt sich sagen, dass, wenn Sie derzeit Kreditkartenschulden haben, eine APR-Guthabenübertragung von 0 % ein besserer „Anmeldebonus“ ist als 250 $ in bar (aber einige Karten lassen Sie beides haben).

Wechseln Sie zu einer besseren Karte

Quelle:ChewHow/Shutterstock.com

Last but not least, wenn es sich anfühlt, als würde man Wasser aus einem Stein quetschen, wenn man von seiner aktuellen Karte Geld zurückbekommt, ist es vielleicht an der Zeit, sich nach einem Ersatz umzusehen.

Zum Glück ist die Welt Ihre Auster. Es gibt Unmengen von Karten ohne Gebühren, leckere Anmeldeboni und überraschend hohe Cashbacks. Sehen Sie sich unsere Liste der Besten Prämien-Kreditkarten an .

Heck, sogar eine Karte mit Jahresgebühr könnte für dich Sinn machen. Viele von ihnen haben auf Anhieb viel höhere Anmeldeboni, sodass sie sich im Grunde selbst bezahlt machen. Lesen Sie Wann lohnt sich eine Kreditkarte mit Jahresgebühr?

Denken Sie nur daran, dass Kreditkartenanträge Ihre Kreditwürdigkeit um einige Punkte schmälern – Sie möchten also vielleicht nicht gleichzeitig eine Kreditkarte und einen Autokredit beantragen.

Zusammenfassung

Sears hat vielleicht nicht überlebt, aber das Vermächtnis der ursprünglichen Discover-Karte lebt weiter. Die heutigen Kreditkarten sind so belohnend, dass es oft schwierig ist, alle Möglichkeiten zum Sparen und Geldverdienen im Auge zu behalten – und zu maximieren.

Wenn ich die drei wichtigsten Erkenntnisse aus diesem Artikel extrahieren müsste, wären das:

- Lassen Sie nicht zu, dass Ihre Kreditkartenprämien unbewusst Ihre Ausgabegewohnheiten erhöhen

- Nehmen Sie kleine Anpassungen an wo vor Sie geben Geld aus, um Ihre rotierenden 5 % Cashback zu erhalten, und

- Kennen Sie Ihre Vorteile und verpassen Sie keine Gelegenheit, sie zu nutzen!

Weiterlesen:

- Die besten Kreditkarten

- Wenn Sie mit Kreditkartenprämien optimiert sind, können Sie 1.000 $ oder mehr pro Jahr verdienen

Verwandte Tools

- Vergleichen Sie unsere Top-Kreditkartenauswahl

- Beste Raten für Online-Sparkonten

- Holen Sie sich Ihre (wirklich) kostenlose Punktzahl in 5 Minuten

-

Wie man online Geld verdient:25 Ideen, um ein Online-Einkommen zu verdienen

Dank des Internets (ganz zu schweigen von der Arbeitskultur nach der Pandemie) gibt es unzählige Möglichkeiten, online Geld zu verdienen, ohne jemals das Haus zu verlassen – vom Bloggen über Dropshipp

-

So wählen Sie eine Cash-Back-Kreditkarte aus

Cash-Back-Kreditkarten bieten Verbrauchern eine großartige Möglichkeit, bei jedem Einkauf Geld zurückzubekommen. Wenn Sie erwägen, eine zu bekommen, vergleichen Sie mehrere Cashback-Karten, bevor Sie

Bankgeschäfte

- So tätigen Sie meine Bealls-Kreditkartenzahlung

- So verwenden Sie meine indische Visa-Kreditkarte in den USA

- So verwenden Sie eine Kreditkarte für einen Kassiererscheck

- So tätigen Sie eine Kreditkartenzahlung an CitiCard

- So überweisen Sie Geld von der Kreditkarte auf die Schecks

- So verwenden Sie eine gesicherte Kreditkarte verantwortungsbewusst

- Virtuelle Kreditkarten:Was sind sie und wie werden sie verwendet?

- So verwenden Sie eine Kreditkarte

- Wie verdienen Kreditkartenunternehmen Geld?

-

So gehen Sie verantwortungsvoll mit einer Kreditkarte um

So gehen Sie verantwortungsvoll mit einer Kreditkarte um Der verantwortungsvolle Umgang mit einer Kreditkarte beinhaltet die monatliche Abzahlung Ihres Guthabens, den langsamen Aufbau von Krediten mit ein paar Einkäufen und sogar das Verdienen von Cashback-...

-

Wie funktionieren Cashback-Kreditkarten?

Wie funktionieren Cashback-Kreditkarten? Haben Sie sich jemals gefragt:Wie funktionieren Cashback-Kreditkarten? Jeder möchte eine Cashback-Karte, aber viele wissen nicht, wie sie das Beste aus ihnen herausholen können. Hier ist unser Leitfad...