Top 529 College-Sparpläne:Bewertungen und Rankings (2024)

529-Pläne sind unter meinen regelmäßigen Lesern das am häufigsten genutzte College-Sparinstrument. Sie profitieren von höheren jährlichen Beitragsgrenzen als Bildungssparkonten (Coverdell ESAs), können für bis zu fünf Jahre vorgezogen werden und bieten manchmal eine Ermäßigung auf staatliche Steuern. Obwohl sie nicht so flexibel sind, sind sie einem UTMA-Konto oder einem anderen steuerpflichtigen Konto überlegen, da sie bei wachsendem Konto vor steuerlichen Belastungen geschützt sind und steuerfreie Abhebungen für Bildungszwecke ermöglichen.

Als allgemeine Regel gilt, dass die steuerfreie Beitragsgrenze 19.000 US-Dollar beträgt [2026 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten]. Es gibt jedoch nichts, was Ihren Ehepartner, Vater und Ihre Mutter davon abhält, auch 529-Pläne für Ihr Kind zu eröffnen. Und wenn sie möchten, können sie alle Beiträge im Wert von fünf Jahren vorab auf ihr Konto laden. Jeder Staat hat mindestens einen 529-Plan, und diese Pläne konkurrieren im ganzen Land um Investorengelder. Dies führt im Laufe der Zeit im Allgemeinen zu erheblichen Verbesserungen, da die Gebühren sinken und sich die Anlagemöglichkeiten verbessern.

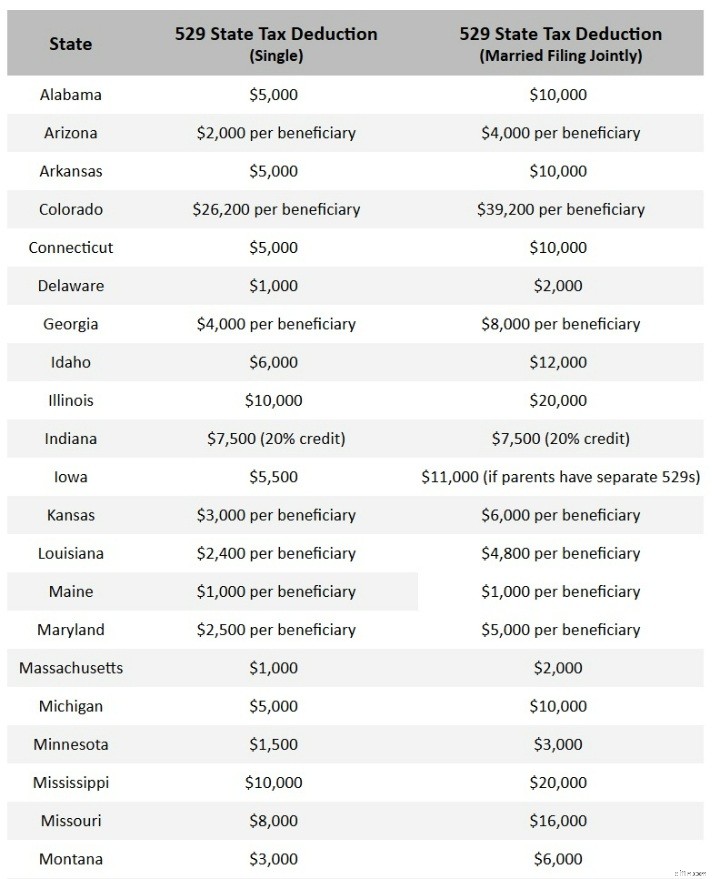

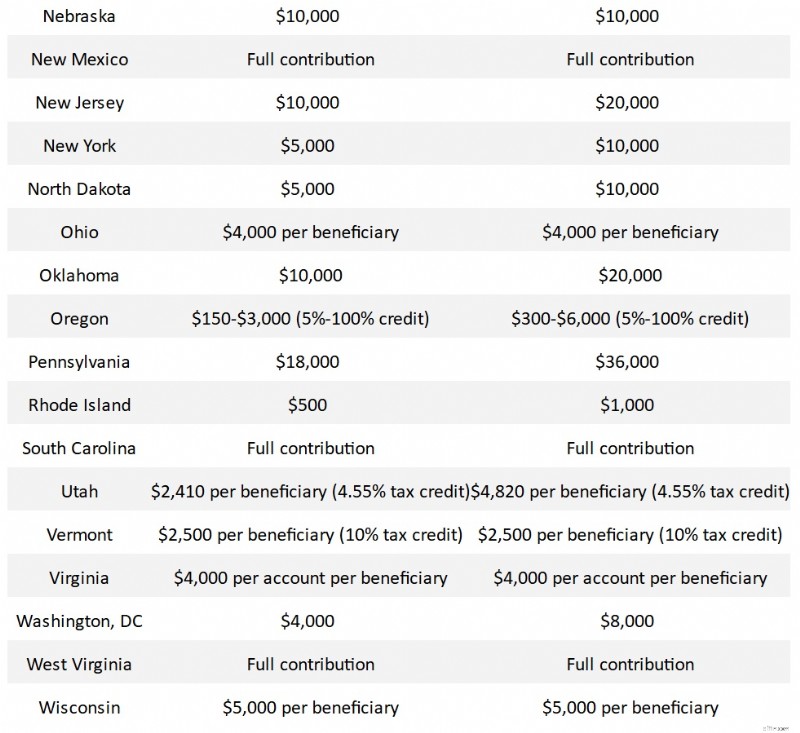

Welcher Staat bietet die besten 529-Plan-Steuererleichterungen?

Ein Anleger kann meistens jeden 529 verwenden, den er möchte. Viele Staaten bieten jedoch entweder einen staatlichen Steuerabzug oder eine staatliche Steuergutschrift für Beiträge bis zu einem bestimmten Betrag an. Wenn Ihr Staat 529 (und denken Sie daran, es geht nur um den Staat des Eigentümers, nicht um den Staat des Begünstigten) dies anbietet, sollten Sie es zuerst nutzen, zumindest bis zur Höhe des Steuerabzugs oder der Steuergutschrift. Die folgenden Staaten bieten einen staatlichen Steuerabzug oder eine Gutschrift für Beiträge zu ihrem 529-Plan an.

Beachten Sie, dass die Informationen in diesem Diagramm [Aktuell 2026] sind verändert sich fast ständig. Ich musste ein halbes Dutzend davon noch am Tag der Veröffentlichung aktualisieren und die Gesetze der verschiedenen Staaten werden sich auch in Zukunft ändern. Wenn Sie also einen Fehler sehen, senden Sie uns bitte eine E-Mail an [email protected] und wir werden ihn beheben.

Lassen Sie uns nur eine Minute mit diesem Diagramm verbringen. Wenn Sie in einem dieser Bundesstaaten ansässig sind, ist Ihr Bundesstaatsplan der beste Plan für Sie, zumindest bis zum Höchstbetrag in der Tabelle oben. Sofern nicht „pro Begünstigter“ angegeben ist, gelten die Beträge pro Steuerzahler. Eine Ausnahme bildet Virginia, wo der Abzug pro Konto erfolgt. Das ist richtig, versierte Virginianer eröffnen mehrere Konten für zusätzliche staatliche Steuerabzüge. Sofern nicht als Steuergutschrift angegeben, handelt es sich um einen Abzug, manchmal „über der Linie“ und manchmal „unter der Linie“. Beachten Sie, dass einige Bundesstaaten zum Zeitpunkt der Erstellung dieser Tabelle den inflationsbereinigten Betrag ihres Abzugs oder ihrer Gutschrift für 2021 noch nicht veröffentlicht hatten. Mein Bundesstaat Utah bot beispielsweise eine Gutschrift von 4,85 % auf die ersten eingezahlten 2.135 US-Dollar im Jahr 2022 an. Dieser Betrag sollte jedes Jahr leicht steigen. Ich werde versuchen, diese zu aktualisieren, sobald ich die Informationen erhalte.

Rein nach der Höhe der Abzüge oder Gutschriften beurteilt, scheinen Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, South Carolina, Virginia und West Virginia die großzügigsten Bundesstaaten zu sein.

Ihr Bundesland ist möglicherweise nicht in der Liste oben aufgeführt. Dies ist aus einem von drei Gründen der Fall:

- Sie haben keine staatliche Einkommenssteuer (AK, FL, NV, SD, TN, TX, WA, WY)

- Ihr Staat bietet keinen Steuerabzug oder keine Steuergutschrift für 529 Beiträge (CA, DE, HI, KY, NH und NC)

- Ihr Staat bietet den gleichen Steuerabzug für Beiträge zu jedem 529-Plan an (AZ – 2.000 $/4.000 $ pro Begünstigten, KS – 3.000 $/6.000 $ pro Begünstigter, MN – entweder eine Gutschrift von 500 $, die für die meisten, die diesen Blog lesen, ausläuft, oder ein Abzug von 1.500 $/3.000 $, MO- 8.000 $/16.000 $, MT – 3.000 $/6.000 $, PA – 15.000 $/30.000 $ pro Begünstigten). Beachten Sie, dass Arkansas einen Abzug von 3.000 $/6.000 $ für die Nutzung eines Plans außerhalb des Bundesstaates bietet (weniger als 5.000 $/10.000 $, wenn Sie den Plan im Inland nutzen).

Weitere Informationen hier:

Wann ist es zu spät, zu einem 529 beizutragen?

Wenn Sie sich in einem der sieben steuerfreien Bundesstaaten befinden, in einem der neun Bundesstaaten, die keine Steuervergünstigungen anbieten, oder in einem der beiden Bundesstaaten, denen es egal ist, welchen Tarif Sie nutzen, ist dieser Abschnitt der wichtigste in diesem Beitrag. Wenn Sie sich in einem der anderen Bundesstaaten befinden, sollten Sie Ihren Bundesstaatsplan mindestens bis zur Höhe der Steuervergünstigung nutzen. Sofern Ihr staatlicher Plan nicht schrecklich ist, sollten Sie der Einfachheit halber wahrscheinlich auch bei Beträgen über der Steuervergünstigung dabei bleiben. Der wichtigste Unterschied zwischen den 529-Plänen ist eindeutig das Vorhandensein und die Höhe einer staatlichen Steuergutschrift oder eines Steuerabzugs. Von Jahr zu Jahr gibt es immer weniger „schlechte 529er“, und in vielen Fällen bieten die Bundesstaaten mit einem schlechten 529er (in der Regel gefüllt mit vom Makler verkauften Investmentfonds mit hoher Kostenquote) einen zweiten Direktfonds für Anleger an.

Für diejenigen in den anderen 18 Staaten wollen wir jedoch die allerbesten Pläne der 529 Bundesstaaten auflisten. Die Suche nach dem besten 529-Plan für Sie sollte sich größtenteils an den Gebühren und Anlageoptionen orientieren. Wenn ein Plan relativ niedrige Plangebühren und eine schöne Auswahl an kostengünstigen Index-/Passivfonds von Anbietern wie Vanguard und DFA bietet, wird er einen höheren Rang erreichen. Die Benutzerfreundlichkeit, Kommunikation und der Kundenservice der Website werden ebenfalls variieren, aber diese Faktoren sind viel schwieriger abzuwägen. Ich werde gelegentlich einen Kommentar dazu abgeben und es den Lesern überlassen, sie im Kommentarbereich unter dem Beitrag weiter zu kommentieren. Ich werde auch die „Prepaid-College“-Pläne ignorieren. Diese variieren je nach Bundesstaat, sind jedoch in erster Linie für die Nutzung durch diejenigen gedacht, die staatliche Einrichtungen in ihrem Bundesstaat besuchen. Sie sind ein Thema für einen anderen Beitrag.

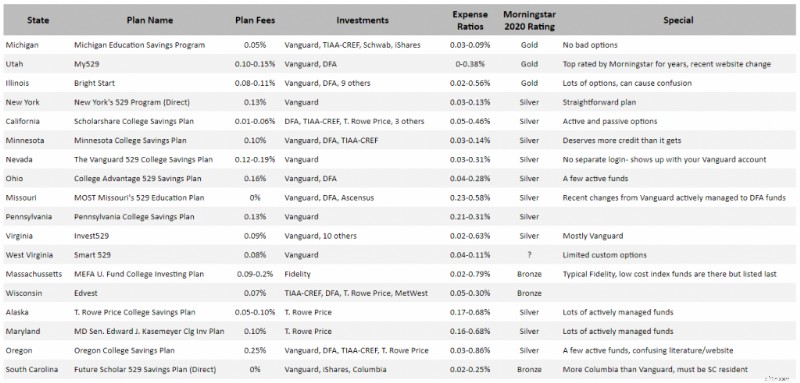

Die obere Hälfte der Pläne in der Tabelle oben [Klicken Sie auf die Tabelle, um eine größere Version anzuzeigen] sind alles sehr gute Pläne. Die untere Hälfte sind gute Pläne, aber nicht ganz erstklassig. Ich werde die Top 12 der besten 529-Pläne durchgehen und sie einzeln besprechen.

#1 Michigan Education Savings Program

Michigans Programm war eine der größeren Überraschungen meiner Rezension. Dieser Plan hat in den letzten Jahren erhebliche Verbesserungen (vor allem geringere Kosten) gebracht und wird heute von den meisten als der am besten bewertete Plan angesehen. Die Kosten sind niedrig, die Investitionen sind gut, die Website ist unkompliziert und die Investitionsüberwachung ist erstklassig. Und Morningstar belohnte den Plan 2020 und 2021 mit dem Gold Star Award.

#2 Utah My529

Der Utah 529-Tarif ist der Tarif, den ich nutze, und viele Leute aus anderen Bundesstaaten nutzen ihn auch. Sie werden seit einem Jahrzehnt von Morningstar mit „Gold“ bewertet. Die Kostenquoten sind niedrig und scheinen jedes Jahr zu sinken. Die Investitionsaufsicht ist großartig. Ich habe sogar den Chief Compliance Officer dazu gebracht, abends einen Anruf von mir auf seinem Handy entgegenzunehmen. Sie haben kürzlich ein Upgrade ihrer Website durchgeführt, das ich größtenteils als Downgrade ansah (daher der Anruf), aber sie planen, die Informationen wiederherzustellen, die mir dort gefehlt haben (Informationen zum Preis pro Aktie). Es gibt sowohl Vanguard- als auch DFA-Fonds, aber was mir am Utah-Plan am besten gefällt (abgesehen von der Steuererleichterung für uns Utahner), ist die Möglichkeit, Ihre Vermögensaufteilung wirklich individuell anzupassen.

#3 Illinois BrightStart

Illinois hat einen durchweg erstklassigen Plan. Mein großes Problem mit ihnen ist, dass sie meiner Meinung nach tatsächlich so viele Optionen anbieten, dass es verwirrend wird. In ihrem Portfolio sind 11 verschiedene Fondsgesellschaften vertreten. Allerdings gibt es viele gute und es ist einfach, die Kosten niedrig zu halten. Aber ich bin ehrlich. Wenn ich an die Regierungen der Bundesstaaten denke, denen ich vertraue, fällt mir Illinois nicht als erstes Land ein.

#4 New Yorks 529-Programm (direkt)

Wie viele Bundesstaaten gibt es auch in New York einen Direkt- und einen Beraterplan. Stellen Sie sicher, dass Sie im richtigen Bereich sind! Der New-York-Direktplan ist häufig in den Top-5-Listen versierter Investoren. Ich finde es toll, dass es unkompliziert und kostengünstig ist. Sie haben nicht ganz die Flexibilität, die Sie im Utah-Plan erhalten, aber Sie sparen im Allgemeinen ein paar Basispunkte bei den Ausgaben.

#5 California Scholarshare College-Sparplan

Auch Kalifornien war im Laufe der Jahre immer wieder unter den ersten fünf. Die Ausgaben waren schon immer recht niedrig. Ich mache ihnen Vorwürfe, weil sie keine Vanguard-Fonds haben und so viele aktive Fonds zur Verfügung haben.

#6 Minnesota College-Sparplan

Hier ist eine weitere große Überraschung aus meiner Forschung. Minnesotas Plan erhält bei ausländischen Investoren nicht die Anerkennung, die er verdient. Gute Mittel, niedrige Kosten, unkomplizierte Website. Was die staatliche Einkommenssteuer angeht, werden Einkünfte steuerlich aufgeschoben, bis sie abgehoben werden, und Ausschüttungen für Hochschulausgaben sind kostenlos. Es würde mich nicht überraschen, wenn Leute sehen würden, dass dies bald ein erstklassiger Plan ist.

#7 Nevada Der Vanguard College-Sparplan

Nevada ist ein weiterer Staat mit mehr als einem 529-Plan; Stellen Sie sicher, dass Sie das Richtige auswählen. Dieser von Vanguard betriebene Plan wird oft als Top-Plan angesehen. Der große Vorteil für ausländische Investoren besteht darin, dass Sie es einsehen können, während Sie in Ihrem regulären Vanguard-Konto angemeldet sind, was Ihre finanziellen Aufgaben vereinfacht.

#8 Ohio College Advantage 529 Sparplan

Ich habe Ohios Plan auch schon einmal in den Top-5-Listen gesehen. Ich glaube nicht, dass sich wirklich etwas geändert hat, die Konkurrenz ist nur härter geworden. Die Kosten sind niedrig, aber seien Sie vorsichtig, da dort einige aktiv verwaltete Fonds verwendet werden.

#9 Missouris MOST 529-Bildungsplan

Missouris MOST 529 ist ein weiterer Plan, von dem viele Menschen nichts wissen. Durch diesen Plan wurden in letzter Zeit tatsächlich einige Vanguard-Fonds zugunsten von DFA-Fonds gestrichen, aber das ist wahrscheinlich eine gute Sache, da die gestrichenen Mittel aktiv verwaltet wurden. Die Gesamtkosten sind tendenziell um einiges höher als bei den meisten der oben genannten Pläne.

#10 Sparplan des Pennsylvania College

Pennsylvania ist kein schlechter kleiner Plan, gefüllt mit Vanguard-Mitteln und angemessenen Ausgaben. Wahrscheinlich aber nicht auf der Top-5-Liste von irgendjemandem.

#11 Virginia Invest529

Seien Sie vorsichtig in Virginia, dort gibt es auch einen vom Makler verkauften 529, der tatsächlich von vielen Maklern genutzt wird. Das willst du nicht. Möglicherweise möchten Sie diesen Invest529 auch nicht. Es war eine Zeit lang einer der Favoriten von Morningstar, aber sie haben es kürzlich herabgestuft, als sie ihren Bewertungsprozess geändert haben. Meine größte Beschwerde ist einfach die schiere Anzahl der eingesetzten Fondsgesellschaften. Ich mag Flexibilität, aber zu viel Komplexität ist nicht hilfreich.

#12 West Virginia Smart 529

Auch in diesem Zustand sollten Sie sich vor der vom Broker verkauften Option in Acht nehmen. Ich bin mir nicht sicher, ob diese direkte Option neu ist oder ob Morningstar sie in den letzten Jahren einfach verpasst hat. Es sieht nach einem ziemlich guten Plan aus und ich wäre nicht überrascht, wenn er in den nächsten Jahren in der Rangliste aufsteigen würde.

Die Anderen

Ich sehe für die meisten keinen Grund, weit über Nummer 12 hinauszugehen, wenn sie versuchen zu entscheiden, welches 529 sie verwenden sollen. Aber ich werde trotzdem ein paar Kommentare zu den anderen in der Tabelle abgeben. Wenn Sie wirklich vorsichtig sind, können Sie den Massachusetts-Plan (oder den New Hampshire-Plan, der auch in die Liste oben/neben Massachusetts aufgenommen werden könnte) wirklich gut nutzen. Sie sind typisch Fidelity – wenn Sie wissen, wo Sie suchen müssen, können Sie die Indexfonds zu Tiefstpreisen bekommen, aber sie werden alles tun, um zu versuchen, Sie in die kostenintensiven, aktiv verwalteten Fonds zu bringen. Die meisten anderen werden gelegentlich von anderen hoch bewertet, aber mir gefällt der Mangel an Vanguard-Mitteln nicht. Ich war noch nie sehr beeindruckt von den Plänen von T. Rowe Price. Einigen Leuten scheinen die Änderungen, die Oregon vorgenommen hat, zu gefallen, aber ich fand, dass ihre Website eine der verwirrendsten überhaupt ist. Sie haben kürzlich von einem Abzug auf eine Steuergutschrift umgestellt, die auch gutverdienenden Einwohnern schaden wird. South Carolina hat nicht die einfachste Website, aber für einige von Ihnen könnte es ein wirklich guter Plan sein. . . d.h. diejenigen, die in South Carolina leben. Niemand sonst ist willkommen. Es gibt nur etwa drei oder vier Pläne, die keine ausländischen Investoren wollen, und South Carolina ist einer davon. Ich lasse es auf der Liste, damit die Einwohner von South Carolina es in ihre Suche einbeziehen können.

Die besten 529-Pläne:Das Fazit

Schauen Sie zunächst in Ihrem staatlichen Plan nach, ob Sie dort Anspruch auf eine Steuervergünstigung haben. Andernfalls wählen Sie einen Plan aus den Top 12 oben aus und machen Sie mit. Sicherlich hatten diejenigen, die vor ein paar Jahren meinen Rat befolgten und sich für den Utah-Plan entschieden, kaum Grund, es zu bereuen. Aber es gibt keinen Grund, diesbezüglich dogmatisch zu sein. Viele andere 529er haben die Kosten gesenkt, sodass es jetzt viele gute Optionen gibt. Durch die sorgfältige Auswahl der Anlageoptionen unter den Top 12 können Sie Ihre Ausgaben so niedrig halten, dass sie Ihre Rendite nicht wesentlich beeinträchtigen.

Was denken Sie? Welchen 529-Plan nutzen Sie und warum? Was würden Sie verwenden, wenn Sie keinen staatlichen Steuerabzug oder eine Steuergutschrift erhalten würden?

-

Inflation Reduction Act &Medicare:Was Sie wissen müssen

EINIGE KARTENINFORMATIONEN SIND MÖGLICHERWEISE VERALTET Diese Seite enthält Informationen zu diesen Karten, die derzeit nicht auf NerdWallet verfügbar sind. Die Informationen wurden von NerdWallet g

-

CDC verlängert Räumungsverbot bis 30. Juni

Mieter werden während der Pandemie ein bisschen mehr zu einer Rettungsleine. Viele Amerikaner haben seit Beginn der Pandemie mit Einkommensverlusten zu kämpfen, was dazu geführt hat, dass viele M

Finanzen

- Reisekostenverfolgung:Bleiben Sie im Urlaub im Budget

- 7 Flughafen-Hacks, um auf Reisen Geld zu sparen

- Intelligentes Ausgeben:Wann Sie sich etwas gönnen (und wann Sie sparen sollten)

- Ausgaben für Erstkäufer von Eigenheimen, für die Sie sparen müssen

- Was ist aktivitätsbasierte Budgetierung?

- Was ist Vorauskasse?

- 7 der besten Budgetvorlagen und Tools

- Spesenmanagement für kleine Unternehmen:10 Möglichkeiten, wie Spesensoftware KMUs beim Wachstum unterstützen kann

- Beste Kreditkarten mit Jahresgebühr

-

Was sind säumige Schulden?

Was sind säumige Schulden? Kreditkartenabbuchungen und überfällige Arztrechnungen sind Beispiele für überfällige Schulden. Schulden werden in Verzug geraten, wenn ein Verbraucher es versäumt, zuvor vereinbarte Zahlungen an ein...

-

Wie man Goldkekse kauft

Wie man Goldkekse kauft Klein, Flache Barren aus geprägtem Gold werden oft als Goldkekse bezeichnet. Wenn man normalerweise an einen Goldbarren denkt, Gold stellt man sich normalerweise in Form eines großen und schweren Zie...