Studienkredite verstehen:Ein umfassender Leitfaden für Berufstätige

Während ich denke, dass es durchaus möglich ist, ein Grundstudium schuldenfrei abzuschließen, wird dies für Ärzte, Zahnärzte, Anwälte und andere Berufstätige mit hohem Einkommen immer unwahrscheinlicher. In diesem langen Beitrag erfahren Sie alles, was Sie über die Verwaltung dieser lästigen Studienkredite wissen müssen, von Programmen zum Erlass von Studienkrediten bis hin zu den besten Angeboten für die Refinanzierung von Studienkrediten. Betrachten Sie diesen Leitfaden zu Studienkrediten 101. Ich habe den Beitrag nach Ausbildungsniveau unterteilt, sodass Sie hoffentlich zu den Teilen springen können, die auf Sie zutreffen. Möge dieser Beitrag denjenigen, die unter der Last der Schulden der medizinischen Fakultät zu kämpfen haben, etwas Hoffnung bringen.

Inhaltsverzeichnis

- Studienkredite 101

- Studentendarlehensverwaltung während des Grundstudiums

- Studienkreditverwaltung während des Medizinstudiums

- Studentendarlehensverwaltung während des Aufenthalts

- Was mit Krediten in schlechten Situationen passiert

- Soll ich meine Kredite wirklich schnell abbezahlen?

Was ist ein Studienkredit und wofür kann ein Studienkredit verwendet werden?

Studiendarlehen sind Darlehen, die Studierenden zur Finanzierung ihrer Ausbildung und der damit verbundenen Lebenshaltungskosten gewährt werden. Daher gilt es als betrügerisch, sie für andere Zwecke zu erlangen oder zu verwenden. Im Gegensatz zu einer Hypothek oder einem Autokredit können diese Kredite nicht zwangsvollstreckt werden. Niemand kommt, um eine Kraniotomie durchzuführen, wenn Sie nicht bezahlen. Dafür gibt es jedoch zwei Bedingungen, die sie ziemlich belastend machen:

- Sie werden zu Zinssätzen angeboten, die deutlich über den Hypothekenzinsen liegen, insbesondere für Graduierten-/Berufsschulen (5–10 %).

- Sie werden im Allgemeinen nur im Falle des Todes oder der vollständigen Invalidität entlassen, NICHT im Falle eines Konkurses (nur in äußerst seltenen Fällen)

Wie viel Studienkredit sollte ich mir leihen?

Leihen Sie sich nicht mehr Geld aus, als Sie für die Schule benötigen. Einige Finanzhilfestellen empfehlen die Aufnahme zusätzlicher Kredite zur Deckung der Lebenshaltungskosten. Versuchen Sie, den geringsten Betrag abzuheben, der zur Deckung Ihrer Lebenshaltungskosten erforderlich ist. Manche leihen sich mit ihren Krediten möglicherweise sogar mehr, als sie für einen verschwenderischen Lebensstil benötigen. Das ist nie eine gute Idee. Um mehr darüber zu erfahren, wie Sie mit Studienkrediten leben können, schauen Sie sich den Artikel „Der richtige Umgang mit Schulden im Medizinstudium“ an.

Empfohlene Berater für Studienkredite

Die Entscheidungen, die Sie mit Ihren Studienkrediten treffen, können leicht Zehntausende oder sogar Hunderttausende Dollar wert sein. Ihre Verwaltung wird jedoch von Jahr zu Jahr komplizierter, da sich die Rückzahlungsprogramme des Bundes rasch ändern. Ich empfehle Ihnen, diesen Beitrag als Lernhilfe und Leitfaden zu verwenden, aber wenden Sie sich an einen unserer empfohlenen Studienkreditberater, um einen Plan für Ihre individuelle Situation zu erstellen. Sie kennen diese Programme in- und auswendig und verfügen über die neuesten Informationen, um Ihnen das meiste Geld zu sparen.

So erhalten Sie einen Studienkredit

Beantragen Sie ein Bundesstudiendarlehen, indem Sie das kostenlose Antragsformular für Bundesstudienbeihilfe (FASFA) ausfüllen. Ihre Ergebnisse bestimmen Ihr finanzielles Hilfsangebot.

Bevor Sie ein Studiendarlehen erhalten, müssen Sie sich einer Aufnahmeberatung unterziehen, um sicherzustellen, dass Sie die Verpflichtungen zur Darlehensrückzahlung verstehen und einen Hauptschuldschein unterzeichnen, bei dem es sich um einen verbindlichen Vertrag handelt, in dem Sie den Darlehensbedingungen zustimmen. Weitere Informationen erhalten Sie vom Finanzhilfebüro Ihrer Schule.

Das Verfahren zur Beantragung eines privaten Studienkredits kann variieren, die meisten privaten Kreditanträge sind jedoch über deren Websites zugänglich.

Wie wirken sich Studienkredite auf die Kreditwürdigkeit aus?

Sowohl staatliche als auch private Studienkredite werden im Allgemeinen genauso behandelt wie alle anderen Ratenkredite, beispielsweise eine Hypothek oder ein Autokredit. Wenn Sie jede Zahlung pünktlich leisten, kann dies Ihre Kredithistorie verbessern und möglicherweise sogar Ihre Kreditwürdigkeit verbessern. Wenn Sie mit Zahlungen in Verzug geraten oder mit Ihren Studiendarlehen in Verzug geraten, kann sich Ihre Kreditwürdigkeit negativ auswirken. Bevor Sie jemals in Zahlungsverzug geraten oder in Zahlungsverzug geraten, stellen Sie sicher, dass Sie sich für einen geeigneten einkommensabhängigen Rückzahlungsplan (IDR) angemeldet haben, um die Erschwinglichkeit der Zahlungen sicherzustellen.

Für Ärzte mit hohen Studiendarlehen, die ein Haus kaufen möchten, kann es aufgrund ihres hohen Schulden-Einkommens-Verhältnisses schwierig sein, eine Hypothek zu sichern. Eine zu erwägende Option ist die Inanspruchnahme eines Arzthypothekendarlehens (auch Arzthypothek genannt). Bei Hypothekendarlehen für Ärzte handelt es sich um Kreditprogramme, die einkommensstarken Kreditnehmern mit einem hohen Schulden-Einkommens-Verhältnis für Studiendarlehen eine besondere Behandlung gewähren. Ärztehypotheken stehen häufig auch Zahnärzten, Tierärzten, CRNAs, PAs, Anwälten usw. zur Verfügung.

Weitere Informationen hier:

Hypothekendarlehen für Ärzte

Arten von Studienkrediten

Studiendarlehen werden in zwei Haupttypen unterteilt:Bundesdarlehen (auch Direktkredite genannt) und Privatkredite .

Staatliche vs. private Studienkredite

Wenn Sie entscheiden, wie Sie Kredite für Ihre Ausbildung aufnehmen möchten, nehmen Sie zunächst Bundeskredite vor Privatkrediten auf. Bundesdarlehen können anfangs niedrigere Zinssätze bieten und verfügen über eine Fülle von Bundesschutzmaßnahmen, die private Studiendarlehen nicht bieten. Bei Privatkrediten gibt es keine einkommensabhängige Rückzahlung, keine Vergebung öffentlicher Darlehen oder IDR-Vergebung. Im Gegensatz zu bundesstaatlichen Studiendarlehen, die bei Tod oder vollständiger Erwerbsunfähigkeit immer erlassen werden, sind die Tilgungsrichtlinien für private Studiendarlehen weniger standardisiert und variieren je nach Kreditgeber.

Bundesstudiendarlehen

Bundesdarlehen haben im Allgemeinen niedrigere Zinssätze und es gibt auch spezielle einkommensabhängige Zahlungspläne und Vergebungspläne. Als allgemeine Regel gilt, dass Sie Ihre Kreditmöglichkeiten im Rahmen der Bundeskreditprogramme maximieren sollten, bevor Sie private Kredite aufnehmen.

Einige ausländische medizinische Fakultäten haben jedoch Anspruch auf Bundesdarlehen, andere nicht. Sehen Sie sich unbedingt die Liste auf dieser Seite an, bevor Sie sich an einer ausländischen medizinischen Fakultät bewerben und einschreiben. Karibische medizinische Fakultäten sind bekannt dafür, dass sie sich nicht für Bundesdarlehen qualifizieren, obwohl diejenigen mit den höchsten Trefferquoten (St. Georges, Saba, American University of the Caribbean, Ross) sich in der Regel dafür qualifizieren.

Bundesstudiendarlehen können konsolidiert werden. Dabei werden mehrere Kredite zu einem Kredit zusammengefasst und die Zinssätze gemittelt und anschließend auf ein Achtel aufgerundet. Dies unterscheidet sich vom Prozess der Refinanzierung (nur bei privaten Kreditgebern verfügbar), bei dem der Zinssatz im Allgemeinen gesenkt wird.

Berechtigung zum Bundesstudiendarlehen

Zu den Teilnahmevoraussetzungen gehören:

- Finanzielle Bedürftigkeit nachweisen

- US-Bürger oder berechtigter Nicht-Staatsbürger

- Haben Sie eine Sozialversicherungsnummer

- Seien Sie in Teilzeit oder länger in der Schule eingeschrieben

- Seien Sie für ein Direktdarlehensprogramm angemeldet

Subventionierte vs. nicht subventionierte Bundesstudiendarlehen

Subventionierte Darlehen sind Darlehen, deren Zinsen das Bildungsministerium für Sie für die Grundausbildung übernimmt. Kreditnehmer, die die Voraussetzungen erfüllen, weisen einen finanziellen Bedarf nach und müssen während der Schulzeit keine aufgelaufenen Zinsen zahlen. Graduierten- und Berufsstudiengänge bieten keine subventionierten Darlehen mehr an. Für nicht subventionierte Kredite fallen ab dem Zeitpunkt, an dem Sie sie erhalten, Zinsen an. PLUS-Darlehen (Abschluss- oder Elterndarlehen) sind nicht subventionierte Darlehen. Sie sollten alle subventionierten Möglichkeiten ausschöpfen, bevor Sie jemals einen nicht subventionierten Kredit aufnehmen.

Arten von Bundesstudiendarlehen

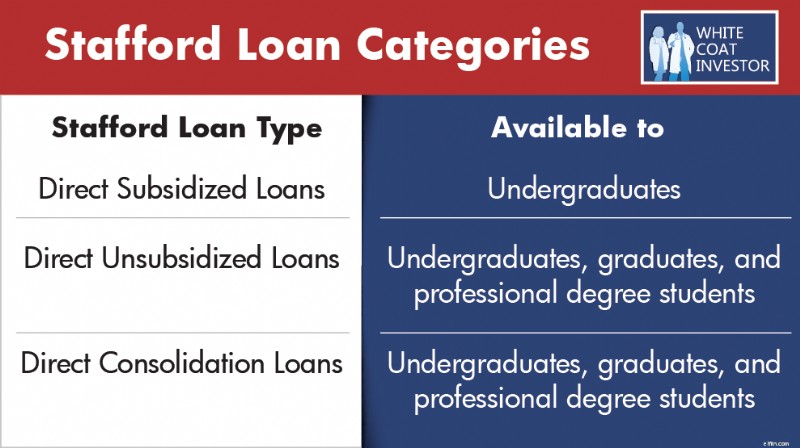

Stafford-Darlehen Nr. 1

Stafford-Darlehen werden auch als direkte Stafford-Darlehen bezeichnet und stammen aus dem William D. Ford Federal Direct Loan (Direct Loan) Program. Direkte Stafford-Darlehen sind die gebräuchlichsten Studiendarlehen und werden derzeit vergeben, um die Kosten für die Hochschulbildung zu decken.

Es gibt 3 Kategorien von Stafford-Darlehen:

- Direkt subventioniert :Verfügbar für Studenten

- Direkt nicht subventioniert :Verfügbar für Studenten, Absolventen und Berufstätige.

- Direkte Konsolidierung :Verfügbar für Studenten, Absolventen und Berufstätige.

Vor der Konsolidierung sind Stafford Loans berechtigt für:

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

- Einkommensorientierte Rückzahlungspläne

- Public Service Loan Forgiveness (PSLF)

- Einkommensabhängiger Rückzahlungserlass

#2 PLUS-Darlehen

PLUS-Darlehen, auch Grad PLUS-Darlehen genannt, stammen aus den Programmen Direct und FFEL Loan. Kreditnehmer erhalten diese Darlehen, nachdem sie die Stafford-Darlehen zur Deckung der Studiengebühren ausgeschöpft haben. Grad PLUS-Darlehen werden eingestellt für diejenigen, die nach dem 30. Juni 2026 mit der Kreditaufnahme für das Programm beginnen.

Vor der Konsolidierung sind Direct PLUS-Darlehen berechtigt :

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

- Einkommensorientierte Rückzahlungspläne

- Public Service Loan Forgiveness (PSLF)

- Einkommensabhängiger Rückzahlungserlass

Vor der Konsolidierung sind FFEL PLUS-Darlehen berechtigt :

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

- Einkommensabhängige Rückzahlung

- Einkommensabhängiger Rückzahlungserlass durch einkommensbasierte Rückzahlung

Nach der Konsolidierung sind FFEL PLUS-Darlehen berechtigt für:

- Die verbleibenden einkommensabhängigen Rückzahlungspläne:RAP, ICR (und PAYE, wenn nach dem 1. Oktober 2007 Kredite aufgenommen wurden und ein Bundesdarlehen am oder nach dem 1. Oktober 2011 ausgezahlt wurde)

- PSLF

- Einkommensabhängiger Rückzahlungserlass über RAP, ICR, PAYE

#3 Eltern-PLUS-Darlehen

Eltern-PLUS-Darlehen werden an Eltern vergeben, um die Ausbildung ihres Kindes zu finanzieren. Sie werden für Studierende, Absolventen und Berufstätige angeboten. Bisher gab es für Eltern-PLUS-Darlehen keine Begrenzung der Kreditaufnahme. OBBBA hat jedoch eine Kreditobergrenze von 65.000 US-Dollar pro Kind und bis zu 20.000 US-Dollar pro Jahr eingeführt.

Vor der Konsolidierung sind Parent PLUS-Darlehen nur berechtigt für:

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

Nach der Konsolidierung sind Parent PLUS-Darlehen berechtigt für:

- Einkommensabhängige Rückzahlung

- Einkommensabhängiger Rückzahlungserlass durch einkommensabhängige Rückzahlung

Bitte beachten Sie, dass laut OBBBA Eltern-PLUS-Darlehen vor dem 1. Juli 2026 konsolidiert werden müssen, um weiterhin für IDR-Programme in Frage zu kommen. Das bedeutet, dass Sie Ihre Eltern-PLUS-Darlehen dieses Jahr so schnell wie möglich konsolidieren sollten, wenn Sie Anspruch auf IDR-Pläne haben möchten. Nach diesem Datum konsolidierte oder geliehene Kredite haben derzeit keinen Anspruch auf IDR-Pläne. Der einkommensabhängige Rückzahlungsplan (ICR) war in der Vergangenheit der einzige IDR-Plan, der übergeordneten Kreditnehmern zur Verfügung stand. In der Vergangenheit mussten Kreditnehmer häufig den komplexen und umständlichen Prozess der Doppelkonsolidierung durchlaufen, um Zugang zu großzügigeren IDR-Plänen zu erhalten. Solange die übergeordneten PLUS-Darlehen nun vor dem 1. Juli 2026 konsolidiert wurden, hätten sie Anspruch auf den großzügigeren einkommensbasierten Rückzahlungsplan, nachdem sie eine Zahlung im ICR-Plan geleistet haben. Die doppelte Konsolidierungslücke ist für Mutterkreditnehmer kein Faktor mehr.

#4 Family Federal Education Loans (FFEL)

Vor 2010 war das Family Federal Education Loans (FFEL)-Programm die Hauptquelle für staatliche Studienkredite. Das Programm endete 2010 und alle Kredite werden jetzt im Rahmen des oben genannten Direktkreditprogramms vergeben.

Vor der Konsolidierung sind FFEL-Darlehen berechtigt für:

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

- Einkommensbasierte Rückzahlung (nicht zu verwechseln mit einkommensabhängiger Rückzahlung)

- Einkommensabhängiger Rückzahlungserlass durch einkommensbasierte Rückzahlung

Nach der Konsolidierung sind FFEL-Darlehen berechtigt für:

- Die verbleibenden einkommensabhängigen Rückzahlungspläne

- RAP, ICR (und PAYE, wenn nach dem 1. Oktober 2007 Kredite aufgenommen wurden und ein Bundesdarlehen am oder nach dem 1. Oktober 2011 ausgezahlt wurde)

- PSLF

- Einkommensabhängiger Rückzahlungserlass über RAP, ICR, PAYE

#5 Perkins-Darlehen

Das Federal Perkins Student Loan-Programm wurde ins Leben gerufen, um Studenten mit besonderen finanziellen Bedürfnissen Geld für das Studium zur Verfügung zu stellen. Das Programm endete am 30. September 2017 .

Perkins-Darlehen haben keinen Anspruch auf eine Reihe von Bundesprogrammen wie einkommensabhängige Rückzahlung (IDR) oder Darlehenserlass für den öffentlichen Dienst (PSLF), bis sie konsolidiert sind.

Nach der Konsolidierung sind Perkins-Darlehen berechtigt für:

- Standard-Rückzahlungsplan

- Abgestufter Rückzahlungsplan

- Erweiterter Rückzahlungsplan

- Alle einkommensabhängigen Rückzahlungspläne (und PAYE, wenn nach dem 1. Oktober 2007 Kredite aufgenommen wurden und ein Bundesdarlehen am oder nach dem 1. Oktober 2011 ausgezahlt wurde)

- Public Service Loan Forgiveness (PSLF)

- Einkommensabhängiger Rückzahlungserlass

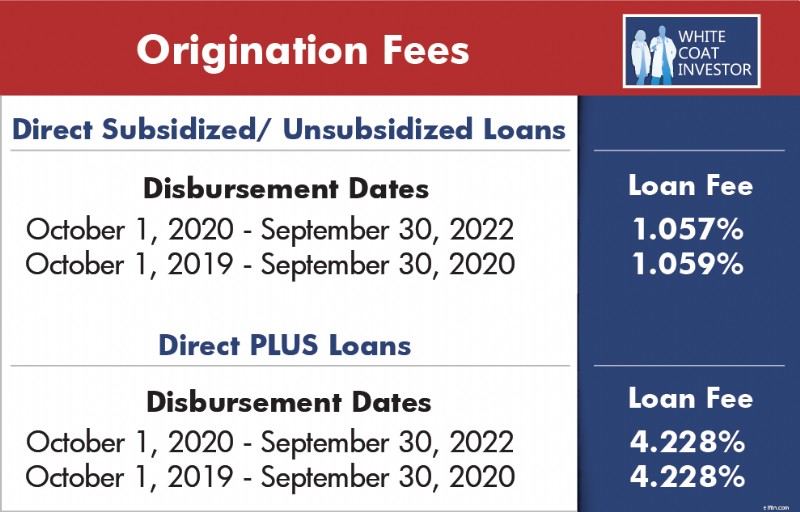

Was ist eine bundesstaatliche Studienkreditvergabegebühr?

Bei den meisten bundesstaatlichen Studiendarlehen fallen bei der Auszahlung Darlehensgebühren an. Die Gebühr wird anteilig von jeder Darlehensauszahlung abgezogen, die Sie während Ihrer Einschulung erhalten. Das bedeutet, dass das Geld, das Sie erhalten, geringer ist als der tatsächlich geliehene Betrag. UND Sie sind für die Rückzahlung des gesamten geliehenen Betrags verantwortlich, nicht nur für den Betrag, den Sie erhalten haben.

Private Studienkredite

In der Vergangenheit wurden private Studiendarlehen im Allgemeinen erst in Anspruch genommen, nachdem ein Kreditnehmer die maximalen Bundesdarlehensgrenzen erreicht hatte, wobei Grad PLUS-Darlehen den größten Teil des verbleibenden Finanzierungsbedarfs deckten. Für Studierende, die im Herbst 2026 und darüber hinaus mit der Kreditaufnahme beginnen, werden Grad PLUS-Kredite keine Option mehr sein, was bedeutet, dass private Kredite wahrscheinlich viel früher im Kreditprozess in Anspruch genommen werden. Eine Ausnahme bleibt für Studierende bestimmter internationaler medizinischer Fakultäten bestehen, die überhaupt keinen Anspruch auf Bundesdarlehen haben, wo private Darlehen möglicherweise die einzige Option sind.

Zulassungsvoraussetzungen für private Studienkredite

- Versicherer prüfen die Kreditwürdigkeit, das Schulden-Einkommens-Verhältnis, das Einkommen und die Beschäftigungshistorie, um die Kreditwürdigkeit zu bestimmen.

- Normalerweise müssen Kreditnehmer (und Mitunterzeichner) US-Bürger oder Personen mit ständigem Wohnsitz in den USA sein.

- Der Kreditnehmer muss die gesetzlichen Mindestalteranforderungen erfüllen, die je nach Bundesstaat unterschiedlich sind.

Anforderungen an den Mitunterzeichner eines privaten Studienkredits

Bei der Aufnahme privater Studiendarlehen sind Mitunterzeichner nicht erforderlich, können Kreditnehmern jedoch dabei helfen, sich einen Kredit zu sichern und bessere Konditionen zu erhalten. Zu den Kriterien für Mitunterzeichner gehören:

- Gute Bonitätshistorie . Eine Reihe privater Refinanzierungsunternehmen verlangen eine Bonitätsbewertung von mindestens 680-720. Je besser ihre Kreditwürdigkeit, desto besser ist die Rate.

- Mitunterzeichner-Beziehung zum Kreditnehmer . Eltern, Ehegatten oder andere Familienangehörige sind in der Regel Mitunterzeichner eines Studienkredits. Allerdings kann JEDER mit einer guten Bonitätshistorie als Ihr Mitunterzeichner fungieren. Mitunterzeichner müssen jedoch wissen, dass sie mit ihrer Unterschrift auf der gepunkteten Linie rechtlich für die Kreditzahlungen verantwortlich sind. Sie laufen Gefahr, ihre Kreditwürdigkeit zu ruinieren, wenn der Kreditnehmer seine Zahlungen nicht leistet oder in Zahlungsverzug gerät. Wie Sie sehen, sind ruinierte Beziehungen auch ein Risiko für Mitunterzeichner und Kreditnehmer dieser Kredite.

- Gute Gesundheit . Einige private Refinanzierer verlangen, dass Kredite sofort zurückgezahlt werden, wenn ein Mitunterzeichner verstirbt.

- Stabilität . Dies umfasst eine Reihe von Dingen, die wir oben angesprochen haben, berücksichtigt aber auch Kreditwürdigkeit, Einkommen, berufliche Laufbahn, Ersparnisse, Schulden usw.

Studentendarlehensverwaltung während des Grundstudiums

Fangen wir ganz am Anfang an. Wie viel sollte man als Studienkredit aufnehmen? Die Wahrheit ist, dass man für das Grundstudium keine Kredite aufnehmen muss, und ich denke, dass nur sehr wenige das tun sollten. Es gibt eine sehr große Spanne bei den Kosten für den Besuch von Bachelor-Einrichtungen, weitaus größer als die Spanne bei der tatsächlichen Qualität der Ausbildung. Wenn man als Student ein paar kluge Entscheidungen trifft und hart arbeitet, können die meisten, die später einmal Arzt werden, überhaupt keine Schulden mehr haben. Zu den Schritten, die Sie unternehmen können und sollten, um Ihr Bachelorstudium schuldenfrei abzuschließen, gehören:

- Wählen Sie eine Schule, die Sie (+/- Ihre Familie) sich leisten können ohne Kreditaufnahme teilzunehmen. Wenn Sie überhaupt keine Hilfe von Ihrer Familie erhalten, kann dies bedeuten, dass Sie eine staatliche Universität in IHREM Bundesstaat besuchen oder sogar ein paar Jahre an einer Volkshochschule „Generallehre“ absolvieren.

- Gehen Sie dorthin, wo Sie einen sinnvollen Betrag an Stipendiengeldern erhalten können . Es kommt selten vor, dass diejenigen, die akademisch talentiert genug sind, um ein Medizin- oder Zahnmedizinstudium aufzunehmen, nicht auch talentiert genug sind, um irgendwo ein akademisches Stipendium zu bekommen, oft für ein Vollstudium oder sogar eine Vollfahrkarte. Ihr Teilzeitjob als Oberstufenschüler oder Oberstufenschüler besteht darin, sich um ein Stipendium zu bewerben.

- Zuhause leben . Eine der größten Ausgaben des Studiums sind einfach Ihre Lebenshaltungskosten. Diese können drastisch reduziert werden, indem man zu Hause lebt und so Kosten für Unterkunft, Verpflegung und sogar Wäsche spart. Dies erfordert möglicherweise höhere Transportkosten, aber in der Regel haben Sie dadurch die Nase vorn und erhalten trotzdem bessere Noten.

- Arbeite im Sommer hart . Machen Sie Ihren Hintern kaputt, indem Sie für Trinkgelder arbeiten, Überstunden machen oder sogar zwei Jobs annehmen, wenn Sie nicht zur Schule gehen. Es ist überhaupt nicht ungewöhnlich, dass ein Student im Grundstudium im Herbst mit 10.000 bis 15.000 US-Dollar in der Tasche zur Schule zurückkehrt.

- Erwägen Sie einen Teilzeitjob während des Schuljahres . Wenn Sie zu der Art von Person gehören, die in der Lage ist, die akademische Belastung des Medizinstudiums zu bewältigen und die Assistenzzeit zu überstehen, können Sie neben einem Teilzeitjob auch 16 Semesterwochenstunden Naturwissenschaftsunterricht absolvieren. Viele Ihrer Kommilitonen an der medizinischen Fakultät hatten einen Job, spielten in einer Sportmannschaft UND schafften einen hohen Notendurchschnitt und ein starkes MCAT-Ergebnis. Sie können es auch tun, allerdings müssen Sie dafür möglicherweise Ihre sozialen Aktivitäten einschränken.

Wenn Sie für Ihr Bachelor-Studium tatsächlich Kredite aufnehmen, versuchen Sie, nur subventionierte Schulden aufzunehmen. Auf diese Weise wird das Interesse nicht während des Medizinstudiums und der Facharztausbildung wachsen. Wenn Sie für Ihr Medizinstudium einen Kredit aufnehmen möchten, sollten Sie zu diesem Zweck gegen Ende Ihres Abschlussjahres einen Kredit aufnehmen. Der Zinssatz wird nicht nur niedriger sein (6,39 % gegenüber 7,94 % für das Schuljahr 2025–2026), sondern auch die ersten 5.500 US-Dollar werden subventioniert.

Weitere Informationen hier:

Raus aus dem Studium ohne Schulden!

Wie komme ich zum Medizinstudium?

Studentendarlehensverwaltung während des Medizinstudiums

Der beste Studienkredit ist der, den man nie aufnimmt. Es gibt eine Reihe von Techniken, um die Schulden, die Sie für die Schule aufnehmen, zu senken.

- Wählen Sie die günstigste Schule Sie können in der Gegend mit den günstigsten Lebenshaltungskosten einsteigen. Es ist schwierig, in Washington D.C., der Bay Area und Manhattan mit einem bürgerlichen Lohn zu leben. Der Versuch, es mit geliehenem Geld zu machen, ist eine gute Möglichkeit, sich finanziell zu ruinieren.

- Erwägen Sie die Aufnahme des maximal möglichen Kreditbetrags als Student im Hauptstudium Student, um die Kreditsumme zu senken, die Sie als Medizinstudent im ersten Jahr benötigen. Studiendarlehen sind nicht nur zinsgünstiger als Studiendarlehen, sondern werden auch subventioniert.

- Für Studierende, die im Herbst 2026 ein Medizin- oder Zahnmedizinstudium beginnen, ist die Kreditaufnahme für bundesstaatliche Studiendarlehen begrenzt auf 50.000 US-Dollar pro Jahr, wobei Graduate PLUS-Darlehen nicht mehr verfügbar sind, während bereits eingeschriebene Personen weiterhin die älteren Regeln nutzen können, die eine Kreditaufnahme bis zur vollen Teilnahmegebühr ermöglichen.

- Bewerben Sie sich an der New York University, der Columbia University, dem Albert Einstein College of Medicine und allen anderen Schulen, die möglicherweise kostenlosen Unterricht anbieten in der Zukunft.

- Lebe sparsam . Holen Sie sich Mitbewohner. Fahrrad fahren. Minimieren Sie Auswärtsessen, Urlaube, teure Hobbys und Freizeiteinkäufe. Kaufen Sie gebrauchte Bücher und Geräte.

- Nutzen Sie alle möglichen familiären Ressourcen . Deine Eltern sind möglicherweise in der Lage, mit ihren eigenen Ersparnissen oder ihrem aktuellen Cashflow zu helfen. Wenn Sie verheiratet sind, sollte Ihr Ehepartner eine Stelle annehmen, vorzugsweise an der Universität, wodurch sich Ihre Studiengebühren verringern können.

- Stipendien beantragen wie das White Coat Investor Stipendium.

- Erwägen Sie „Vertragsstipendien „wie das Health Professions Scholarship Program, das National Health Service Corps, Indian Health Services oder staatliche Grundversorgungsprogramme.

- Nehmen Sie Ihre Kredite erst auf, wenn es nötig ist . Darlehen für medizinische Studiengänge werden nicht mehr subventioniert und es fallen Zinsen an, sobald Sie sie in Anspruch nehmen. Einige Studenten haben sogar die 0 %-Kreditkartenangebote genutzt, um den Zeitpunkt, an dem sie ihr Studiendarlehen erhalten, noch weiter hinauszuzögern.

- Berücksichtigen Sie bei der Auswahl einer Fachrichtung die Belastung durch Ihr Studiendarlehen . Auch wenn die Finanzen nicht der Hauptgrund für die Wahl eines Facharztes sein sollten, ist eine Belastung durch ein Studiendarlehen in Höhe von 600.000 US-Dollar nicht mit einer Pädiatrie in einer Privatpraxis vereinbar.

- Wenn Sie kurz vor dem Abschluss Ihres Medizinstudiums stehen, konsolidieren Sie gleich nach dem Abschluss Ihren bundesstaatlichen Abschluss und melden Sie sich so schnell wie möglich für ein einkommensabhängiges Rückzahlungsprogramm an . Viele Ärzte haben ihre Entscheidung, ihre Studienkredite zu dulden oder aufzuschieben, bereut.

Kreditobergrenzen für Bundesstudiendarlehen

Die Aufnahme von Bundesstudiendarlehen für Medizin- und Zahnmedizinstudenten hat wesentliche Änderungen erfahren Seit der Unterzeichnung des „One Big Beautiful Bill Act“ im Juli 2025 wird das bundesweite Grad PLUS-Programm für diejenigen abgeschafft, die nach dem 30. Juni 2026 mit der Kreditaufnahme beginnen. Fast zwei Jahrzehnte lang ermöglichten Grad PLUS-Darlehen Hochschul- und Berufstätigen, Kredite bis zur Höhe der vollen Teilnahmekosten und über die standardmäßigen direkten nicht subventionierten Grenzen hinaus aufzunehmen. Für diejenigen, die im Herbst 2026 oder später mit dem Programm beginnen, besteht diese Option nun nicht mehr. Wenn Sie vor diesem Datum mit der Ausleihe für Ihr Programm begonnen haben, gelten weiterhin die älteren Ausleihregeln.

Die Kreditaufnahme des Bundes für die Graduierten- und Berufsausbildung (Medizin-/Zahnmedizinstudium) wird auf direkte, nicht subventionierte Kredite beschränkt. Die nicht subventionierte Kreditaufnahme ist auf bis zu 50.000 US-Dollar pro Jahr begrenzt, mit einem lebenslangen Limit von 200.000 US-Dollar für ein Medizin- oder Zahnmedizinstudium. Die Obergrenze für die Graduiertenschule beträgt 20.500 US-Dollar pro Jahr, die lebenslange Obergrenze liegt bei 100.000 US-Dollar. Die lebenslange Obergrenze für alle bundesstaatlichen Kredite (Studenten/Absolventen/Berufstätige) beträgt 257.500 US-Dollar. Viele Studenten werden darüber nachdenken müssen, die Kosten ihrer Ausbildung durch institutionelle und private Studiendarlehen aufzubessern, wenn die niedrigeren bundesstaatlichen Obergrenzen gelten.

Weitere Informationen hier:

Sollte ich zum Militär gehen, um das Medizinstudium zu finanzieren?

Finanztipps für Medizinstudenten und Medizinstudenten

Als Praktikant ein Nettovermögen von 0 $ erreichen

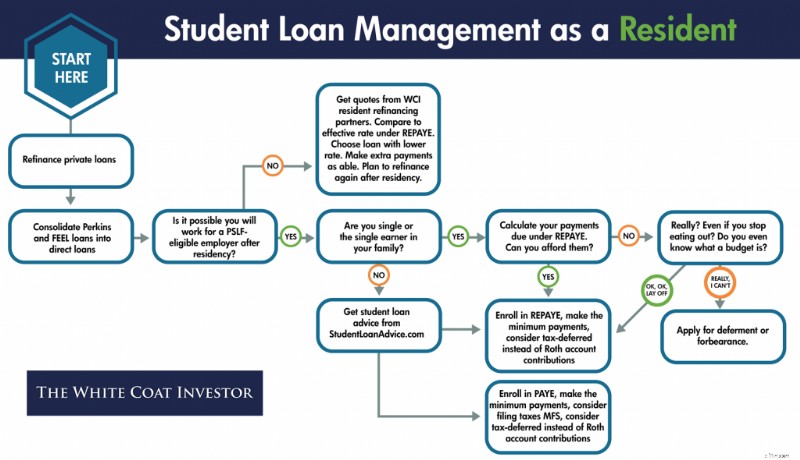

Studentendarlehensverwaltung während des Aufenthalts

Nach Abschluss des Medizinstudiums ist es am besten, die Studienkreditverwaltung in zwei Kategorien zu unterteilen:Privatkredite und Bundesdarlehen .

Verwaltung und Rückzahlung privater Studienkredite

In der Regel zahlen Ärzte ihre privaten Studiendarlehen zurück, daher ist die Minimierung der anfallenden Zinsen von entscheidender Bedeutung. Der beste Weg, dies zu tun, besteht darin, die Studienkredite zu refinanzieren, sobald Sie Ihr Medizinstudium abgeschlossen haben. Es gibt einige Unternehmen, die „Resident-Programme“ anbieten, bei denen Sie Ihren Zinssatz senken UND von einer geringeren Zahlung profitieren können, als Sie sonst zahlen müssten (0-100 $/Monat). Diese Zahlung deckt zwar nicht die für das Darlehen anfallenden Zinsen ab, am Ende zahlen Sie jedoch insgesamt weniger Zinsen, da Sie den Zinssatz von 6–10 % auf 3–6 % gesenkt haben. Die folgenden WCI-Partner bieten spezielle Refinanzierungsprogramme für Studentendarlehen für Einwohner an:

Zahlungen in Höhe von 100 $/Monat an Laurel Road

SoFi-Zahlungen in Höhe von 100 $/Monat

Sparen Sie 100 $/Monat mit Zahlungen

Zahlungsmethoden für private Studienkredite

Private Kreditgeber für Studiendarlehen bieten in der Regel vier Möglichkeiten zur Rückzahlung von Darlehen während des Aufenthalts an. Denken Sie daran, dass Sie bei einigen Programmen zwar die Möglichkeit haben, Zahlungen in unterschiedlichem Ausmaß noch während Ihrer Schulzeit aufzuschieben, die Zinsen jedoch ab dem Tag anfallen, an dem Sie oder Ihre Schule die Mittel aus dem Darlehen erhalten.

#1 Sofortige Rückzahlung

Die Auszahlung beginnt sofort mit der Kreditauszahlung, auch bei Einschulung. Dies ist der niedrigste Preis der vier Zahlungsoptionen, sodass Sie vom ersten Tag an mit der Tilgung von Kapital und Zinsen beginnen können.

#2 Nur Zinsen

Bei diesem Programm zahlen Sie Zinsen nur, solange Sie in der Schule eingeschrieben sind. Der Kreditsaldo wird zwar nicht zurückgezahlt, aber Sie zahlen weiterhin Zinsen und haben keinen höheren Betrag Darlehenssaldo am Ende Ihrer Ausbildung.

#3 Teilweise

Bei dieser Option müssen Sie während der Einschulung eine geringe Festzahlung leisten. Am Ende Ihres Aufenthaltes verfügen Sie über einen höheren Kreditsaldo, machen aber Fortschritte bei der Reduzierung des geschuldeten Gesamtbetrags.

#4 Vollständiger Aufschub

Wenn Sie sich für einen vollständigen Aufschub entscheiden, müssen Sie während der Schulzeit keine Zahlungen leisten – einschließlich einer 6-monatigen Nachfrist nach dem Abschluss. Dies ist die teuerste der vier Zahlungsoptionen.

Federal Student Loan Management Rückzahlungs- und Vergebungsprogramme

Viele Kreditnehmer von Bundesstudiendarlehen nehmen an einem standardmäßigen 10-Jahres-Zahlungsprogramm für die Darlehensrückzahlung teil, bei dem sie ihr Darlehen in 120 festen Raten über einen Zeitraum von 10 Jahren abbezahlen. Diese monatlichen Zahlungen, basierend auf der Kredithöhe und dem Zinssatz, sind viel höher als das, was sich ein typischer Einwohner mit niedrigem Einkommen und sechsstelligen Schulden leisten kann. Bei einkommensabhängigen Rückzahlungsprogrammen (IDR) handelt es sich jedoch um Zahlungspläne, die Kreditnehmern je nach Einkommen und Familiengröße andere Optionen zur Rückzahlung ihrer Kredite bieten.

Income-Driven Repaid (IDR)-Programme

IDR-Programme sind äußerst vorteilhaft für Einwohner, die es sich buchstäblich nicht leisten können, die Standardzahlungen für ihr Studiendarlehen zu leisten. Bei Zahlungen, die auf einem Prozentsatz des frei verfügbaren Einkommens basieren, kann der fällige monatliche Betrag nur 0 US-Dollar betragen, liegt aber wahrscheinlicher im Bereich von 100 bis 400 US-Dollar. Einmal im Jahr müssen Sie Ihr Einkommen bescheinigen (in der Regel eine Steuererklärung oder eine Gehaltsabrechnung einreichen), um die IDR-Pläne einzuhalten.

Darüber hinaus sind IDR-Programme geeignete Rückzahlungsprogramme für bundesstaatliche Krediterlassprogramme wie Public Service Loan Forgiveness (PSLF) und langfristigen einkommensabhängigen Rückzahlungserlass.

Ein großer Nachteil einiger IDR-Pläne besteht darin, dass aufgelaufene Zinsen nicht abgedeckt werden können. Wenn man davon ausgeht, dass für ein Studentendarlehen in Höhe von 200.000 US-Dollar und 6 % Zinsen in Höhe von 1.000 US-Dollar pro Monat anfallen, decken die IDR-Zahlungen in der Regel nicht einmal annähernd die anfallenden Zinsen ab, so dass ein Darlehen verbleibt, dessen Umfang während des Aufenthalts weiter zunimmt. Später werden wir den IDR-Plan namens Repaid Assistance Plan (RAP) einführen, der Zinsen subventioniert.

IDR-Programme erhöhen die Komplexität der bundesstaatlichen Studienkreditverwaltung enorm. Für einen Kreditnehmer ist es wichtig, die verfügbaren Optionen zu verstehen, um die günstigste Zahlung mit den geringsten aufgelaufenen Zinsen und dem größtmöglichen Maß an Erlass zu finden. Die Bundesregierung ändert regelmäßig ihre einkommensabhängigen Rückzahlungspläne (IDR), zuletzt durch das im Juli 2025 in Kraft getretene OBBBA.

Bitte beachten Sie, dass Sie bei allen IDR-Programmen im letzten Jahr Ihres Medizinstudiums eine Steuererklärung einreichen müssen, auch wenn Sie kein Einkommen haben. Dies ermöglicht Ihnen im ersten Jahr in einem der IDR-Pläne sehr niedrige Zahlungen (~0–10 US-Dollar).

#1 Einkommensbedingte Rückzahlung (ICR)

Bei der einkommensbedingten Rückzahlung oder ICR handelt es sich eigentlich eher um ein Legacy-Programm. Ich habe selten einen Arzt getroffen, der an diesem Programm teilnimmt. Bei ICR betragen die Zahlungen 20 % Ihres frei verfügbaren Einkommens. Der einzige Vorteil von ICR gegenüber anderen Programmen besteht darin, dass es nach der Konsolidierung mit Parent Plus-Darlehen verwendet werden kann. Sofern Sie kein Elterndarlehen haben, werden Sie wahrscheinlich eines der anderen einkommensabhängigen Zahlungsprogramme (siehe unten) finden, das bessere Zahlungsoptionen als ICR bietet.

Bitte beachten Dieses Zahlungsprogramm wird aufgrund von OBBBA im Sommer 2028 auslaufen. Zu diesem Zeitpunkt müssen Sie einen anderen IDR-Plan prüfen. Wenn Sie ein übergeordneter Kreditnehmer sind, der nur Anspruch auf den ICR-Plan hat, können Sie eine Zahlung im ICR-Plan tätigen und anschließend in das günstigere IBR-Programm wechseln.

Berechtigung :Es ist keine teilweise finanzielle Notlage erforderlich und es spielt keine Rolle, an welchem Datum Ihre Kredite erstmals vergeben wurden.

Wer sollte in Betracht gezogen werden? :Übergeordnete Kreditnehmer

#2 Einkommensbasierte Rückzahlung (IBR)

Die einkommensbasierte Rückzahlung (IBR) war ein neues und verbessertes ICR. Die Hauptfunktionen sind:

- Zahlungen für neue Kreditnehmer ab dem 1. Juli 2014 auf 10 % des frei verfügbaren Einkommens begrenzt (neue IBR)

- Zahlungen sind auf 15 % des frei verfügbaren Einkommens für Kredite begrenzt, die vor dem 1. Juli 2014 aufgenommen wurden (alte IBR)

- Die Zahlungen sind auf das Niveau des standardmäßigen 10-Jahres-Rückzahlungsplans begrenzt, auch wenn Ihr Einkommen steigt, was bei vielen Besuchen der Fall sein wird.

- Sie können IBR mit Federal Family Education Loans (FFEL) verwenden (obwohl diese nach der Konsolidierung möglicherweise Anspruch auf PAYE oder RAP haben).

- Zinsen werden erst aktiviert, wenn Sie das Programm verlassen

- Wenn Sie Ihre Ehesteuer separat einreichen, können Sie das Einkommen Ihres Ehepartners von Ihrer Zahlungsberechnung ausschließen. Empfohlene Lektüre:Wie wirkt sich die getrennte Eheschließung auf Studiendarlehen aus?

Berechtigung :Zuvor galt für den IBR-Plan eine Einkommensanforderung, die als „teilweise finanzielle Härte“ bezeichnet wird. Diese Regel wurde mit der Verabschiedung von OBBBA abgeschafft. Kreditnehmer können sich bei jedem Einkommen oder jeder Schulden bei IBR anmelden.

Die alte IBR gilt für Kreditnehmer, die vor dem 1. Juli 2014 mindestens ein ausstehendes Bundesstudiendarlehen haben.

Das neue IBR gilt für Kreditnehmer, die entweder am oder nach dem 1. Juli 2014 mit der Aufnahme von Bundesstudiendarlehen begonnen haben oder die alle früheren Bundesdarlehen vollständig zurückgezahlt haben, bevor sie an oder nach diesem Datum ein neues Darlehen aufnehmen.

Wer sollte in Betracht gezogen werden? :Kreditnehmer mit doppeltem Einkommen und solche, die einen Krediterlass beantragen. Wenn Sie sich jedoch für Old IBR qualifizieren, sollten Sie die unten beschriebenen PAYE- oder RAP-Pläne in Betracht ziehen, um niedrigere monatliche Zahlungen zu erzielen.

#3 Pay-as-you-earn (PAYE)

Pay As You Earn war ein neues und verbessertes IBR. Zu den Hauptfunktionen von PAYE gehören:

- Die Zahlungen betragen 10 % des verfügbaren Einkommens.

- Die Zahlungen sind auf die Höhe des standardmäßigen 10-Jahres-Rückzahlungsplans begrenzt, auch wenn Ihr Einkommen im Laufe der Zeit steigt.

- Verheiratete können ihre Ehesteuererklärung separat einreichen. Während dies wahrscheinlich ihre Steuerlast erhöht, kann es die erforderlichen Zahlungen erheblich verringern, was wiederum dazu führen kann, dass sich der Betrag ihrer noch zu erlassenden Kredite erhöht.

- Zinsen werden nicht aktiviert, wenn Sie zu einem anderen Bundesprogramm wechseln. Das Verlassen des IBR-Plans löst eine Kapitalisierung aus.

Bitte beachten Dieses Zahlungsprogramm wird aufgrund von OBBBA im Sommer 2028 auslaufen. Zu diesem Zeitpunkt müssen Sie sich einen anderen IDR-Plan ansehen.

Berechtigung :Eine teilweise finanzielle Notlage ist erforderlich. Stellen Sie daher sicher, dass Sie bei PAYE registriert sind, bevor Sie Oberarzt werden.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7 %

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7 %

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7 %

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7 %

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7 %

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Weitere Informationen hier:

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Weitere Informationen hier:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

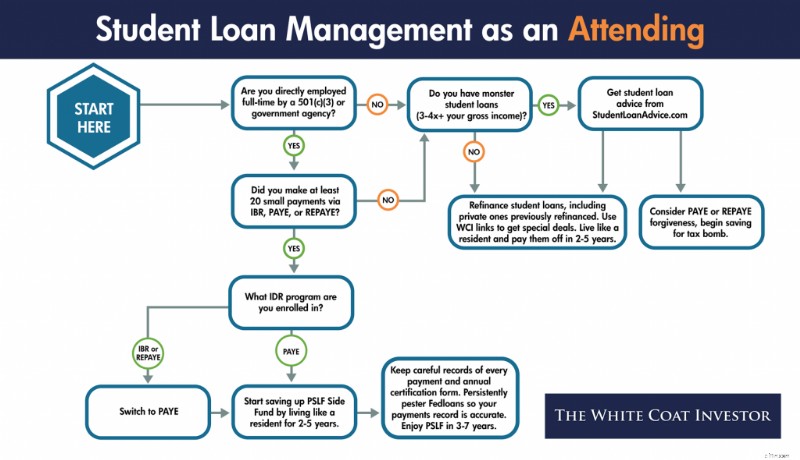

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Weitere Informationen hier:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Weitere Informationen hier:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Was denken Sie? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

Klimaschutz,

Die Schaffung von Arbeitsplätzen ist für die Kanadier nach der Pandemie oberste Priorität Seit März 2020, die Bundesregierung in Kanada hat groß angelegte Pandemiehilfe und wirtschaftliche Impulse be

-

Stoppen Sie diese langsamen Lecks in Ihrem Bankkonto

Sie werden vielleicht überrascht sein, wie viel Sie scheinbar kleine Ausgaben wirklich kosten. Wir haben alle gehört, dass Sie durch die Abschaffung Ihrer Gewohnheit, einmal am Tag ausgefallenen K

Finanzen

- Die besten Tipps, um 20.000 $ zu investieren

- Zweiwöchentliche Budgetierung:Eine einfache 5-Schritte-Anleitung für 2025

- So finden Sie Ihre Chase-Routing-Nummer schnell

- So vermeiden Sie, dass Sie zu Hause arm sind und was Sie tun können, wenn Sie es sind

- So kaufen Sie Land:Alles, was Sie wissen müssen

- 4 Apps wie Dave für kleine Barvorschüsse

- Was ist Betriebskapital? Wie man rechnet und warum es wichtig ist

- Die 25%-Regel für die Budgetierung

- Budget funktioniert nicht? Hier sind 5 Tipps für eine bessere Budgetierung!

-

Strategien und Anwendungen hinter dem 50-Tage-EMA (INTC,

Strategien und Anwendungen hinter dem 50-Tage-EMA (INTC, AAPL) Der gleitende 50-Tage-Durchschnitt markiert eine Linie im Sand für Trader, die Positionen durch unvermeidliche Drawdowns halten. Die Strategie, die wir anwenden, wenn sich der Preis diesem Wend...

-

BHP Xplor 2026:10 Explorations- und Technologieunternehmen im Frühstadium ausgewählt

BHP Xplor 2026:10 Explorations- und Technologieunternehmen im Frühstadium ausgewählt Beteiligen Sie sich an der Unterhaltung Melden Sie sich an, um Videos zu kommentieren und am Spaß teilzunehmen. Sehen Sie sich Live-TV an Sehen Sie sich den Live-Stream von Fox News und die vollstä...