Public Service Loan Forgiveness (PSLF):Ihr Leitfaden zur steuerfreien Krediterleichterung

Das Public Service Loan Forgiveness (PSLF)-Programm ist eine der bestmöglichen Möglichkeiten, Bundeskredite zu verwalten. Wenn Sie aufgrund Ihrer Beschäftigungssituation Anspruch auf dieses staatliche Programm haben, sollten Sie es mit ziemlicher Sicherheit nutzen. PSLF bietet einen steuerfreien Erlass aller verbleibenden direkten Bundesdarlehen nach 10-jähriger Zahlung an.

Anforderungen an die Vergabe öffentlicher Darlehen

Der Erhalt des PSLF ist nicht besonders kompliziert, aber in den Nachrichten wird immer wieder berichtet, dass sich viele Bewerber dafür bewerben, die die Anforderungen nicht erfüllen. Wenn Ihr Studienkredit-Verwaltungsplan PSLF umfasst, sollten Sie diese Anforderungen im Auge behalten:

- Nur direkte Bundesdarlehen sind förderfähig

- Muss in Vollzeit (30+ Stunden/Woche) bei einem gemeinnützigen 501(c)(3) oder staatlichen Arbeitgeber angestellt sein (Ausnahme für Ärzte in CA und TX)

- Müssen 120 monatliche Zahlungen pünktlich (d. h. <15 Tage zu spät) leisten

- Zahlungen müssen im Rahmen eines berechtigten Programms erfolgen – normalerweise ein einkommensabhängiges Rückzahlungsprogramm (IDR), wie z. B. einkommensbasierte Rückzahlung (IBR), Pay As You Earn (PAYE), Rückzahlungsunterstützungsplan (RAP) oder einkommensbedingte Rückzahlung (ICR).

- Müssen die jährlichen Arbeitgeberbescheinigungsformulare korrekt ausfüllen

Jeder dieser Aufzählungspunkte stellt einen Grund dar, warum Personen, die dachten, sie sollten PSLF erhalten, sich nicht dafür qualifizierten. Ihre Kredite müssen qualifiziert sein, Ihr Rückzahlungsprogramm muss qualifiziert sein und Ihr Arbeitgeber muss qualifiziert sein. Zahlungen müssen nicht aufeinanderfolgend, aber pünktlich erfolgen.

Nach 120 berechtigten Zahlungen haben Sie Anspruch auf einen 100-prozentigen Krediterlass. Mit dem PSLF-Programm ist es häufig möglich, dass das Programm mehr Geld zurückzahlt, als Sie geliehen haben, insbesondere wenn Sie Angehörige haben, hohe Schulden haben, eine lange Ausbildungszeit absolvieren und/oder einen schlecht bezahlten Job haben!

Beispiele für Jobs, die sich für PSLF qualifizieren

Ein erheblicher Prozentsatz der Arztberufe sind qualifizierende Arbeitgeber für PSLF, darunter fast alle Assistenz-, Stipendiaten- und akademischen Positionen.

- Angestellter einer gemeinnützigen, steuerbefreiten 501(c)(3)-Organisation (fast alle Universitätskliniken und viele kommunale Krankenhäuser)

- Positionen im Militär oder im öffentlichen Gesundheitskorps

- VA-Mitarbeiter

- Mitarbeiter einer gemeinnützigen öffentlichen Gesundheitsorganisation

Das bedeutet, dass Sie keine Privatpraxis eröffnen, sich nicht selbstständig machen oder für ein gemeinnütziges Krankenhaus oder eine gemeinnützige Gruppe arbeiten können. Aber es gibt immer noch viele gute Arztberufe, die dafür geeignet wären. Wenn ich eine enorme Belastung durch Studiendarlehen hätte und über einen IDR-Erlass nachdenken würde, würde ich zunächst versuchen, einen PSLF-qualifizierenden Job zu finden!

Ärzte, die in Texas und Kalifornien praktizieren, haben Anspruch auf eine besondere Regelung. Im Oktober 2022 aktualisierte das Bildungsministerium seine Definition einer PSLF-qualifizierenden Stelle in beiden Bundesstaaten und umfasst nun auch Ärzte, die bei gemeinnützigen Organisationen unter Vertrag stehen. Diese Änderung wurde vorgenommen, weil staatliche Gesetze in Texas und Kalifornien gemeinnützige Organisationen daran hindern, Ärzte direkt zu beschäftigen, was häufig dazu führt, dass Ärzte über Vertragsorganisationen arbeiten, die mit Krankenhäusern verbunden sind. Diese Vereinbarung ist sowohl in kleinen Gruppen als auch in großen Gesundheitssystemen weit verbreitet, darunter unter anderem Kaiser, Sutter, Memorial Hermann und Providence.

Welche Arten von Darlehen qualifizieren sich für PSLF?

Das Programm ermöglicht den Erlass aller verbleibenden direkten Bundesdarlehen, sobald 120 qualifizierende monatliche Zahlungen pünktlich geleistet wurden, während man direkt bei einem qualifizierten Arbeitgeber angestellt war. Zu den direkten Bundesdarlehen zählen Stafford-Darlehen, PLUS-Darlehen und direkte Konsolidierungsdarlehen. Family Federal Education Loans (FFEL), Parent PLUS und Perkins Loans erfordern eine direkte Bundeskonsolidierung, um sich für PSLF zu qualifizieren. Bereits abbezahlte Kredite kommen nicht in Frage.

Private Studiendarlehen sind nicht förderfähig, einschließlich bundesstaatlicher Studiendarlehen, sobald sie bei einem privaten Kreditgeber refinanziert wurden. Daher ist es von entscheidender Bedeutung, dass Sie Ihre Bundesstudiendarlehen nicht refinanzieren, bis Sie sicher sind, dass Sie sich nicht für PSLF entscheiden.

Wie beantrage ich den Erlass von Darlehen für den öffentlichen Dienst?

- Füllen Sie jedes Jahr das PSLF-Arbeitgeberzertifizierungsformular (auch PSLF-Formular genannt) aus

- Überprüfen Sie jedes Jahr die Berechtigung und die qualifizierten Zahlungen beim Bildungsministerium (dringend empfohlen, aber technisch nicht erforderlich)

In der Datenbank studentaid.gov gibt es einen Online-Tracker, der Ihnen hilft, Ihren Fortschritt in Richtung PSLF zu verfolgen, nachdem Sie ein Beschäftigungsbescheinigungsformular eingereicht haben.

Vergebungsformular für den öffentlichen Dienst

Das PSLF-Formular sollte bei jedem Arbeitgeberwechsel und mindestens einmal jährlich ausgefüllt werden. Behalten Sie eine Kopie. Technisch gesehen kann dieses Formular nachträglich ausgefüllt werden, aber wenn so viel Geld auf dem Spiel steht, lohnt es sich, alle Details im Blick zu haben. Zertifizieren Sie frühzeitig und häufig!

Das Ausfüllen des Formulars ist sehr einfach. Der Bewerbungsprozess kann elektronisch oder manuell durchgeführt werden. Entscheiden Sie sich nach Möglichkeit für die elektronische Bewerbung, wenn Ihr Arbeitgeber bereit ist, elektronische Signaturen zu verarbeiten. Es wird Ihnen so viel Zeit und Ärger ersparen.

Wenn Sie das PSLF-Formular einreichen, benötigen Sie

- Employer Identification Number oder EIN – sollte auf einem Steuerformular stehen, oder Sie können die Personalabteilung danach fragen

- Anstellungsdaten

- Durchschnittlich geleistete Arbeitsstunden pro Woche (mindestens 30 erforderlich)

- Eine E-Mail-Adresse eines Ansprechpartners bei Ihrem Arbeitgeber, der das Formular unterzeichnen kann (Personalabteilung, Ihr Chef oder Programmkoordinator, falls Sie sich noch in der Ausbildung befinden)

Wenn Sie die elektronische Option gewählt haben, wird Ihre Arbeitsbescheinigung über DocuSign direkt an Ihren Arbeitgeber zur Unterschrift gesendet. Senden Sie eine Nachricht an den Ansprechpartner Ihres Arbeitgebers, um ihn darüber zu informieren, dass er eine Zertifizierung für Sie erhält. Sobald Ihr Arbeitgeber die E-Signatur abgeschlossen hat, geht sie zur Überprüfung an das Bildungsministerium zurück. Die Aktualisierung der Bewertung kann nur eine Woche dauern. Aber manchmal stellen wir fest, dass dies länger dauert.

Wenn Sie die manuelle Option zur Unterschrift wählen, müssen Sie die PDF-Kopie zur Unterschrift an Ihren Arbeitgeber senden und sie dann zur Übermittlung auf studentaid.gov hochladen. Mehr Berührungspunkte, Ärger und Wartezeit. Aber manchmal ist es die einzige Methode, Ihre Anstellung zu bescheinigen, und es funktioniert auch.

Der Besitz jahrelanger Formulare, die Ihre Teilnahme am Programm bescheinigen, kann auch nützlich sein, wenn sich das Programm ändert und Sie die alten Bedingungen übernehmen möchten oder wenn die Programmverwalter Ihre Formulare nicht so gut im Auge behalten, wie sie sollten. Tatsächlich würde ich für alle Fälle sorgfältig Aufzeichnungen über jede qualifizierte Zahlung führen, die ich jemals geleistet habe.

Wenn Ihr PSLF-berechtigter Arbeitgeber geschlossen hat oder nicht bereit ist, Ihr PSLF-Formular zu unterzeichnen, können Sie alternative Unterlagen einreichen. Dies würde einen W-2 für jedes Kalenderjahr erfordern, das in Ihren Beschäftigungszeitraum einbezogen ist, oder Gehaltsabrechnungen für jeden Monat, in dem Sie dort beschäftigt waren. Angehörige des US-Militärs können ein Formular DD-214 einreichen. Bitte beachten Sie, dass die Überprüfung länger dauert, als wenn Ihr Arbeitgeber bereit/in der Lage ist, das PSLF-Formular zu unterzeichnen.

Wie bewerbe ich mich für PSLF?

Früher war es an der Zeit, ein weiteres Formular auszufüllen, einen PSLF-Antrag, nachdem Sie Ihre 120 qualifizierenden Zahlungen geleistet und Ihre Arbeitgeberbescheinigungsformulare für alle (mehr als 10) Jahre, in denen Sie Zahlungen geleistet haben, eingereicht hatten. Dieses Formular existiert nicht mehr. Sie müssen lediglich genügend jährliche Bescheinigungsformulare (jetzt einfach PSLF-Formular genannt) für die Jahre einreichen, in denen Sie 120 qualifizierende Zahlungen geleistet haben, und Sie werden dann darüber informiert, dass Sie diese erhalten haben. Natürlich würde ich nach dem Absenden meines endgültigen Formulars einen Anruf (bei der Bildungsabteilung) tätigen, nur um sicherzugehen, dass sie es erhalten haben und zustimmen, dass ich dafür qualifiziert bin. Sie können auch eine Nachsicht beantragen, damit Sie keine Überzahlungen leisten, während Sie auf die Vergebung warten.

Was ist ein vorübergehend erweitertes PSLF?

Jetzt können Sie das PSLF-Formular sogar zur Beantragung des Temporary Expanded PSLF (TEPSLF) verwenden. Dies ist eine mögliche Problemumgehung für Personen, die tatsächlich keinen genehmigten Zahlungsplan hatten, wie z. B. die IDR-Programme. Wenn der einzige Grund, warum Ihre Zahlungen nicht gezählt werden, das Zahlungsprogramm ist, an dem Sie teilgenommen haben, sollten Sie unbedingt einen Blick auf TEPSLF werfen. Alle weiteren Voraussetzungen müssen Sie weiterhin erfüllen (Vollzeitbeschäftigung bei einer gemeinnützigen Organisation, 120 pünktliche Zahlungen usw.). Die Zahlungen, die Sie leisten, müssen zumindest in den 12 Monaten vor Erhalt von TEPSLF mindestens so hoch sein wie im Rahmen eines IDR-Programms. TEPSLF verfügt nur über begrenzte Mittel und wird irgendwann versiegen.

Menschen erhalten tatsächlich PSLF

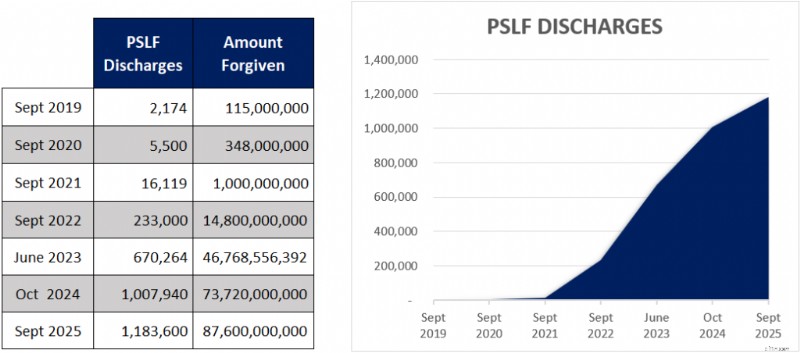

Nach einem schwierigen Start mit PSLF haben wir gesehen, dass sich viele Investoren in weißen Kitteln nun für das PSLF qualifizieren. Hier ist ein Diagramm, das zeigt, wie viele Kreditnehmer sich für PSLF qualifiziert haben.

Ja, fast 1,2 Millionen Kreditnehmer haben sich für das PSLF-Programm qualifiziert. Und es gibt noch eine Handvoll mehr, da die Zahlen erst bis Ende September im Jahr 2025 vorliegen. Der große Anstieg des Erlasserfolgs war auf das begrenzte Verzichtsprogramm zurückzuführen, das 758.800 Kreditnehmern mehr als 52 Milliarden US-Dollar erließ. Aber auch die Elektronisierung der Bewerbungen und die erhöhte Publizität haben zum Erfolg des Programms beigetragen.

Studentloanadvice.com hat kürzlich berichtet, dass sich 330 Kunden qualifiziert haben. Und wir gehen davon aus, dass die Zahl eher bei 1.000 liegt, da nicht alle Kunden sie über das Erreichen des PSLF-Meilensteins informieren.

Hier sind einige aktuelle Beispiele von WCI-Mitgliedern, die sich für PSLF qualifiziert haben.

Dieses hier vom November 2025

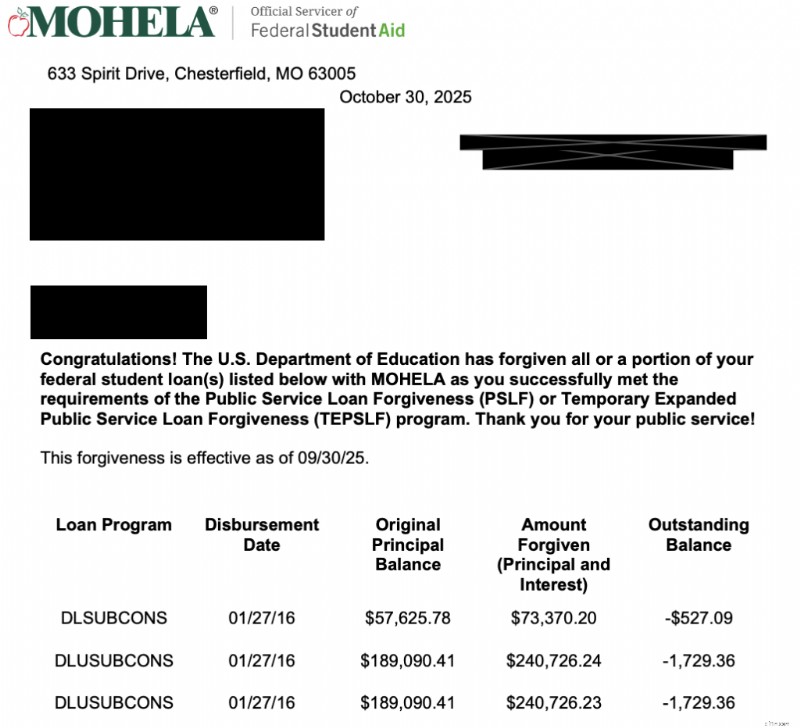

Hier ist einer, der den offiziellen Brief von MOHELA geteilt hat

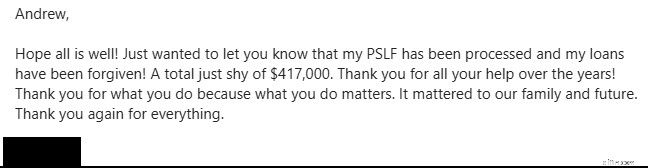

Und noch einer vom Februar 2026

Es gibt nichts Schöneres, als wenn wir hören, dass ein anderer Investor in einem weißen Kittel in der Lage ist, seine Kredite hinter sich zu lassen. Es kann wirklich lebensverändernd sein und Ihnen den Weg ebnen, Ihren nächsten finanziellen Meilenstein zu erreichen, wenn die Kredite weg sind. Um Ihre Erfolge zu feiern, haben einige von ihnen ihre Geschichten in unserem Podcast geteilt.

- Eine Erfolgsgeschichte zur Kreditvergabe im öffentlichen Dienst

- Pädiatrischer Intensivmediziner erhält problemlos PSLF

- Hausarzt erhält PSLF

Sind die Leute also tatsächlich für PSLF qualifiziert? Nachdrücklich ja, dieses Programm ist echt und echte Dokumente empfangen ständig PSLF. Es gibt keinen Grund zu der Annahme, dass Sie es nicht erhalten würden, wenn Sie sich dafür qualifizieren. Wenn Sie sich nicht sicher sind, ob PSLF in Ihrer Situation sinnvoll ist, treffen Sie sich am besten mit einem Experten bei StudentLoanAdvice.com, um Ihre Optionen zu prüfen und sicherzustellen, dass Sie auf dem richtigen Weg sind.

PSLF Buyback ist ein relativ neues Programm, das Ihnen dabei helfen soll, frühere Nachsichts- und Aufschubmonate zu korrigieren, damit diese als qualifizierte Zahlungen für PSLF gelten. Sie können Monate nur dann zurückkaufen, wenn Sie einen ausstehenden Kreditsaldo haben, Sie eine qualifizierte Anstellung für die Monate genehmigt haben und der Rückkauf der Monate Ihre insgesamt 120 qualifizierten PSLF-Zahlungen abschließt.

Der PSLF-Rückkauf ist für Monate verfügbar, die mit einer qualifizierten Beschäftigung zusammenfallen, in der Sie sich in der Aufschub- oder Nachsichtsphase befanden. Auch die aktuelle SAVE-Nachsicht erfüllt die Zulassungskriterien. Allerdings gibt es eine lange Liste von Darlehensstatus, die nicht für einen Rückkauf in Frage kommen:

- Schonfrist

- In der Schule

- Standard

- Insolvenz

- Vollständige und dauerhafte Überwachung der Behinderung

Sie können auch keine Monate für Kredite zurückkaufen, die nicht direkt sind oder einer direkten Bundeskonsolidierung vorausgehen.

Der Bewerbungsprozess erfolgt online über den PSLF-Überprüfungsantrag, Sie müssen ihn jedoch als PSLF-Rückkauf kodieren. Wenn Sie auf die Bearbeitung Ihres Antrags warten, hängt Ihr Rückkaufbetrag davon ab, wie hoch Ihre Zahlung während der Nachsichts- oder Aufschubfrist gewesen wäre.

Wir haben hier eine Anleitung geschrieben, die Sie Schritt für Schritt durch diesen Prozess führt.

Bitte beachten Sie, dass die Bearbeitung des Rückkaufprogramms derzeit länger als drei Jahre dauert . Wenn Sie es also letztendlich verwenden möchten, müssen Sie damit rechnen, sehr lange zu warten, bis es durchgeht.

So stellen Sie sicher, dass Ihnen Ihre Studienkredite durch PSLF erlassen werden

Schauen wir uns noch einmal die Anforderungen und meine Empfehlungen an:

- Melden Sie sich für ein qualifizierendes Zahlungsprogramm an

- Vollzeit für einen qualifizierten Arbeitgeber arbeiten

- Machen Sie 120 PÜNKTLICHE monatliche Zahlungen

- Führen Sie sorgfältige Aufzeichnungen

- Zertifizieren Sie früh und häufig

Vermeiden Sie Fehler und finden Sie hilfreiche Tipps, um Vergebung zu erhalten, indem Sie Don't Give Up on PSLF lesen.

Ein typischer Arzt mit einer typischen Schuldenlast an einer medizinischen Fakultät hätte keine Schulden mehr zu erlassen, nachdem er 120 monatliche Zahlungen im Rahmen des standardmäßigen 10-Jahres-Rückzahlungsplans geleistet hat. Das Geheimnis, aus diesem Programm tatsächlich einen wirtschaftlichen Nutzen zu ziehen, liegt in der Anmeldung zu einem der anderen Programme.

Die einkommensabhängigen Rückzahlungsprogramme (IDR), wie z. B. einkommensbasierte Rückzahlung (IBR), Pay As You Earn (PAYE) und Repaid Assistance Plan (RAP), helfen Ihnen dabei. Jeder dieser IDR-Pläne hat seine Vor- und Nachteile. Wir empfehlen Ihnen, herauszufinden, welcher für Sie am besten geeignet ist, oder sich bei der Auswahl eines Zahlungsprogramms an studentloanadvice.com zu wenden.

Während des Aufenthalts , RAP ist oft das beste Programm, für das Sie sich anmelden können, da es tatsächlich bis zu 100 % der Zinsen für Ihr Darlehen erlassen kann, was Ihren effektiven Zinssatz senkt.

PAYE/IBR ist oft ein besseres Programm nach der Facharztausbildung weil Ärzte in der Regel keinen Anspruch mehr auf einen RAP-Zuschuss haben und PAYE/IBR die Zahlungen auf den Betrag des 10-Jahres-Standardtilgungsplans begrenzt. Der Betrag, der nach 10 Zahlungsjahren noch zu erlassen ist, ist oft nur die Differenz zwischen dem, was Sie im Rahmen des Standardtilgungsplans gezahlt hätten, und dem, was Sie im Rahmen eines IDR-Plans gezahlt haben, zuzüglich der Auswirkungen des Zinseszinses für einige Jahre.

So kann ein typischer Medizinstudent seinen Abschluss mit Schulden in Höhe von 250.000 US-Dollar machen, die während des Studiums auf 300.000 US-Dollar anwachsen (IDR-Zahlungen decken nicht einmal die Zinsen für die Schulden). Der Kreditnehmer zahlt den Betrag dann als Nebenkosten auf etwa 150.000 US-Dollar zurück, woraufhin der Rest erlassen wird. Je mehr Zahlungen Sie leisten, die unter den Standardzahlungen liegen (d. h. Zahlungen, die Sie im Rahmen Ihres Aufenthaltes und Ihres Stipendiums leisten), desto mehr Schulden müssen nach insgesamt 120 Zahlungen noch erlassen werden.

Strategien zur Maximierung des durch das PSLF-Programm vergebenen Betrags

Ärzte wenden einige Strategien an, um den vergebenen PSLF-Betrag zu maximieren.

- Melden Sie sich für ein IDR-Programm an und beginnen Sie spät im vierten Jahr Ihres Medizinstudiums mit der Zahlung. Dadurch erhöht sich im Wesentlichen der Prozentsatz Ihrer Zahlungen, während Ihr Einkommen und damit Ihre Zahlungen niedrig bleiben.

- Schließen Sie direkt nach Abschluss des Medizinstudiums eine direkte bundesstaatliche Konsolidierung ab und verzichten Sie auf die sechsmonatige Nachfrist. Dadurch können Sie 3-4 Monate früher mit der Zahlung von IDR beginnen. Das bedeutet 3-4 IDR-Zahlungen mehr als Bewohner im Vergleich zu einem hochbezahlten Pfleger. Bitte beachten Sie , sollten diejenigen, die zum Abschlussjahrgang 2026 gehören, darüber nachdenken, ihre Kredite NICHT zu konsolidieren, um mehr IDR-Optionen im Spiel zu halten.

- Tragen Sie während Ihres Aufenthaltes und als Assistenzarzt einen Beitrag zu Konten vor Steuern (403, 401(k), 457, HSA, FSA) bei, was Ihr Einkommen und Ihre erforderlichen Zahlungen weiter senkt.

- Wenn Sie mit einem Gutverdiener verheiratet sind, kann es von Vorteil sein, Ihre Steuern als „getrennte Eheschließung“ einzureichen, während Sie an einem IDR-Programm teilnehmen. Auch wenn sich dadurch häufig Ihre Gesamtsteuerlast erhöht, kann es Ihre Studienkreditzahlung in IBR und PAYE erheblich reduzieren.

- Wählen Sie eine längere Trainingsdauer, um die Vergebung zu maximieren. Ein Arzt, der sieben Jahre als Assistenzarzt und Fellow verbringt, muss möglicherweise nur für drei Jahre als Oberarzt die vollen Zahlungen leisten, bevor er Vergebung erhält.

Private Studiendarlehen kommen niemals für PSLF in Frage, und die beste Strategie zur Bewältigung dieser Darlehen besteht in der Regel darin, sie schnellstmöglich zu einem niedrigeren Zinssatz zu refinanzieren (in der Regel kurz nach Abschluss des Medizinstudiums oder sobald Sie einen Zinssatz erhalten können, der unter dem effektiven Zinssatz liegt, nachdem die RAP-Förderung angewendet wurde) und sie zu Beginn Ihrer Karriere abzubezahlen. Mehrere Kreditgeber erlauben sehr niedrige Zahlungen während der Ausbildung, genau wie die IDR-Programme des Bundes.

VORSICHT!

Die Refinanzierung Ihrer Direktdarlehen auf Bundesebene kann ein großer Fehler sein, wenn Sie nach Abschluss Ihrer Facharztausbildung später für einen 501(c)(3) arbeiten.

Ein weiterer häufiger Fehler besteht darin, Ihre Kredite während der Schulung zu dulden oder aufzuschieben, wodurch die Anhäufung niedrigerer IDR-Zahlungen verhindert wird, die später einen erheblichen Erlass im Rahmen des PSLF ermöglichen würden. Wenn Sie während des gesamten Aufenthalts IDR-Zahlungen leisten und nach dem Aufenthalt Vollzeit für einen 501(c)(3) arbeiten, ist die Entscheidung für PSLF anstelle einer Refinanzierung der Kredite mathematisch im Allgemeinen besser als eine Refinanzierung, selbst wenn der Zinssatz höher ist. Es fällt mir sehr schwer, mir eine Situation vorzustellen, in der Nachsicht oder Aufschub für irgendjemanden der richtige Schritt ist, aber es ist besonders schrecklich für jemanden, der sich am Ende für die PSLF qualifiziert. Es ist ein sehr teurer Fehler und ich habe es satt, Ärzte darüber zu informieren, dass sie ihn gemacht haben. Also schaffe es bitte nicht!

Wird das PSLF-Programm eingestellt?

Viele Studenten, Anwohner und Besucher befürchten, dass der Kongress die Regeln ändern und PSLF abschaffen wird. Das stellt ein erhebliches Risiko dar – sowohl der Obama-Haushalt von 2013 als auch der Trump-Haushalt von 2018 sahen die Abschaffung des Programms, wie wir es kennen, vor. Das (nie verabschiedete) Prosper-Gesetz hätte auch zu erheblichen Änderungen an den Bundeskreditprogrammen geführt, wenn es in Kraft getreten wäre. Der im Juli 2025 unterzeichnete One Big Beautiful Bill (OBBBA) wirkt sich auf das PSLF-Programm für neue Kreditnehmer aus. Allerdings wurden in der Vergangenheit, als Bundesstudiendarlehensprogramme geändert wurden, diejenigen, die derzeit am Programm teilnehmen, in der Regel in das alte Programm übernommen. Wenn Sie nur ein Studiendarlehen haben, werden Sie wahrscheinlich in das Programm aufgenommen, aber wenn Sie mindestens ein PSLF-Formular ausgefüllt haben, sind Sie sicherlich auch dabei.

Manche machen sich Sorgen über die Moral, geliehenes Geld nicht zurückzuzahlen, wenn man die Mittel dazu hat. Meine Antwort? Ich hasse das Spiel, nicht den Spieler. Ich sehe einen Krediterlass nicht anders als die Nutzung eines steuerbegünstigten Altersvorsorgekontos oder die Inanspruchnahme des Kinderabsetzbetrags. Wir sind nicht verpflichtet, Geld auf dem Tisch liegen zu lassen, auf das wir gesetzlich Anspruch haben, selbst wenn wir mit der Bundespolitik für Studienkredite nicht einverstanden sind.

Seit der Einführung des PSLF im Jahr 2007 haben sich inzwischen mehr als 1,1 Millionen Kreditnehmer dafür qualifiziert. Im Laufe der Jahre werden immer mehr Ärzte diese Bundesleistung erhalten. Eine gute Verwaltung Ihres Studienkredits erhöht Ihre finanzielle Sicherheit und ermöglicht Ihnen, sich besser um Ihre Familie und Patienten zu kümmern.

Sparen Sie einen PSLF-Nebenfonds

Eine gute Möglichkeit, sich gegen gesetzliche Risiken (oder sogar Karriererisiken – etwa wenn Sie Ihren 501(c)(3)-Job aufgeben oder aus irgendeinem Grund Teilzeit arbeiten möchten) abzusichern, besteht darin, hohe Studiendarlehenszahlungen als Begleitperson zu leisten, die es Ihnen ermöglichen würden, Ihre Darlehen innerhalb von zwei bis fünf Jahren nach Abschluss Ihres Aufenthalts abzubezahlen, diese Zahlungen jedoch auf Ihr eigenes Anlagekonto zu leisten. Wenn PSLF dann etwas zustößt, können Sie diese Mittel einfach nehmen und die Kredite abbezahlen. Wenn Ihnen vergeben wird, können Sie dieses Geld verwenden, um Ihren Notgroschen für den Ruhestand oder andere Sparziele aufzubessern. Die Idee hinter einem PSLF-Side-Fonds besteht darin, dass, wenn der Kongress aus irgendeinem verrückten Grund das Gesetz ändert UND Sie nicht einbezieht, die Bürokraten keine Aufzeichnungen über alle Zahlungen finden können, die Sie geleistet haben, Sie einen nicht qualifizierten Job annehmen oder auf Teilzeit reduzieren, Sie jetzt über einen Topf Geld verfügen, mit dem Sie Ihre Studienkredite sofort abbezahlen können. Wenn PSLF zustande kommt, können Sie dieses Geld für eine Anzahlung für das Haus verwenden oder es Ihrem Ruhestandsvorrat hinzufügen.

Muss ich immer noch wie ein Einwohner leben, auch wenn ich mich für PSLF entscheide?

Kurze Antwort:Ja. Lange Antwort:Die schnelle Abschaffung Ihres Studienkredits ist nur einer der Zwecke des 2- bis 5-jährigen Live Like a Resident-Zeitraums. Zu den weiteren Zwecken gehören:

- Einen echten Notfallfonds ansparen

- Kreditkarten- und Autoschulden abbezahlen

- Sparen Sie eine Anzahlung für Ihr Traumhaus

- Informieren Sie sich mit Ihren Mitbewohnern an der Uni zum Thema Altersvorsorge

- Erfahren Sie die wahren Grenzen des Nachsteuereinkommens eines Arztes

- Seien Sie bereit, bis zur Mitte Ihrer Karriere finanzielle Freiheit zu haben, die Sie nutzen können, um den Spaß am Beruf und die Langlebigkeit zu maximieren

- Sparen Sie einen PSLF-Nebenfonds an, nur für den Fall, dass PSLF oder Ihrer Karriere etwas zustößt

Also ja, Sie sollten nach Abschluss Ihrer Ausbildung noch eine Weile zumindest einigermaßen wie ein Bewohner leben, auch wenn Sie sich für PSLF entscheiden.

PSLF vs. Refinanzierung

Viele fragen sich, ob sie sich für PSLF entscheiden oder ihre Studienkredite refinanzieren sollten. Es ist wirklich ein ziemlich einfacher Vorschlag.

- Privatkredit → Refinanzierung

- Wenn Sie für einen qualifizierten Arbeitgeber arbeiten oder denken, dass Sie → nicht umfinanzieren könnten

- Verhältnis von Schulden zu Einkommen von 1,5+ und keine Arbeit für einen qualifizierten Arbeitgeber → Erwägen Sie die IDR-Vergebung und lassen Sie sich beraten. Oder noch besser:Suchen Sie sich einen Job bei einem qualifizierten Arbeitgeber!

- Schulden-Einkommens-Verhältnis von <1,5 und keine Beschäftigung bei einem qualifizierten Arbeitgeber → Refinanzierung

Es ist wirklich nicht komplizierter.

Um mehr darüber zu erfahren, ob eine Refinanzierung oder PSLF das Richtige für Sie ist, schauen Sie sich „Studentendarlehen refinanzieren“ und „Pay Off or Go for PSLF?“ an.

Wenn Sie sicher sind, dass Sie eine Refinanzierung durchführen sollten, gibt es keinen besseren Ort dafür als über einen unserer Partner.

Hypothetische PSLF-Situationen

Viele Medizinstudenten mit einer hohen Kreditbelastung nutzen IDR-Programme, um die Zahlungen während des Studiums zu reduzieren. Möglicherweise können Sie Ihre Zahlungen um Hunderte oder sogar Tausende pro Monat reduzieren. Aber selbst diese reduzierten Zahlungen werden auf die 20-Jahres-Marke für PAYE/New IBR-Erlass, die 25-Jahres-Marke für Old IBR-Erlass, die 30-Jahres-Marke für RAP-Erlass und die 10-Jahres-Marke für PSLF-Erlass angerechnet.

Wenn Sie eine Ausbildung über einen längeren Zeitraum absolvieren, beispielsweise eine Facharztausbildung in der Chirurgie mit oder ohne Stipendium, oder eine Facharztausbildung mit einem zusätzlichen Stipendium, sollten Sie ernsthaft darüber nachdenken, Ihre Zahlungen mithilfe von IDR-Plänen so weit wie möglich zu reduzieren und dann für einen PSLF-qualifizierten Arbeitgeber zu arbeiten. Drei bis fünf Jahre mit leicht reduziertem Lohn sind es durchaus wert, dass Ihnen ein paar Hunderttausend Dollar an Krediten erlassen werden. Viele Positionen in gemeinnützigen Organisationen sind in vielen Fachgebieten genauso gut bezahlt wie Privatpraxen.

Wenn Sie in einem relativ schlecht bezahlten Fachgebiet tätig sind, beispielsweise in der Grundversorgung oder in einer pädiatrischen Fachrichtung, und eine hohe Kreditbelastung haben, besteht eine gute Chance, dass Ihnen erhebliche Kredite erlassen werden, und Sie tun gut daran, für einen PSLF-qualifizierten Arbeitgeber zu arbeiten, wenn Sie dort möglicherweise einen Job finden können. Es kann den Gegenwert eines zusätzlichen Gehalts von ein, zwei oder sogar fünf Jahren nach Steuern wert sein!

Bei der Auswahl von Aufenthalten, Stipendien und Ihrem ersten Job ist es wichtig zu berücksichtigen, ob Ihr Arbeitgeber für das PSLF-Programm qualifiziert ist. Dies ist möglicherweise der wichtigste Vorteil, den es gibt, und es lohnt sich wahrscheinlich, ein niedrigeres Gehalt in Kauf zu nehmen.

Sollten Sie in Erwartung von PSLF zusätzliche Kredite aufnehmen?

Das moralische Risiko (ein wirtschaftlicher Begriff, kein wertender Begriff) hinter jedem Vergebungsprogramm besteht darin, dass seine Präsenz Menschen dazu bringt, Dinge zu tun, die sie sonst nicht tun würden. Viele Menschen fragen sich nun, ob sie während der Schulzeit möglichst viele Schulden aufnehmen sollten, da diese ohnehin erlassen werden. Ich kann verstehen, warum sie dazu versucht sein sollten, aber ich halte es aus mehreren Gründen für einen Fehler:

#1 schlimme Dinge passieren

Denken Sie an all die schlimmen Dinge, die im nächsten Jahrzehnt passieren könnten und die Sie davon abhalten würden, PSLF zu erhalten. Ich spreche nicht nur von Tod und dauerhafter Invalidität (in diesem Fall werden Bundeskredite gekündigt, obwohl diese Kündigung steuerpflichtig wäre). Was ist, wenn Sie nicht übereinstimmen? Was passiert, wenn Sie Ihren Job aufgrund von Kunstfehlern, Betrug, Diskriminierung oder aufgrund eines Belästigungsvorwurfs verlieren?

#2 Lebensveränderungen

Was passiert, wenn Sie heiraten und Ihr Ehepartner in einer Stadt leben muss, in der für Sie kein PSLF-qualifizierender Arbeitsplatz verfügbar ist? Was wäre, wenn Sie nebenberuflich Kinder großziehen möchten? Was wäre, wenn Sie es einfach hassen, Akademiker zu sein?

#3 Du hast dein Wort gegeben

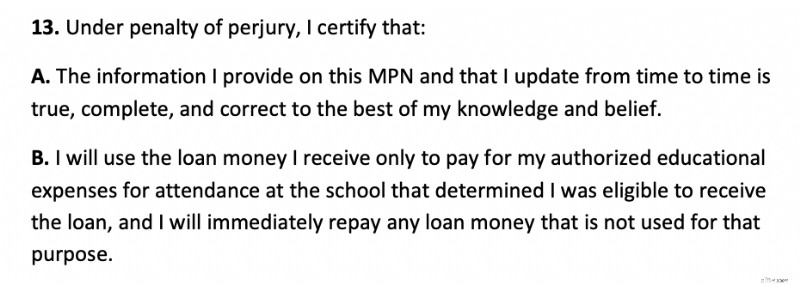

Als Sie Ihren Studienkredit-Schuldschein unterschrieben haben, haben Sie erklärt, dass Sie das Geld nur für die Schule verwenden würden. Warum leihen Sie sich also mehr Geld, als Sie für die Schule brauchen? Ehrlichkeit scheint eine wichtige Eigenschaft für einen zukünftigen Arzt zu sein. Es ist nicht nur illegal, sondern auch unethisch, dem Steuerzahler in betrügerischer Absicht zusätzliche Kosten aufzubürden; Dieses Geld hätte verwendet werden können, um jemand anderem zu helfen. Ethik scheint auch ein wichtiges Merkmal für einen zukünftigen Arzt zu sein. Hier ist der relevante Abschnitt des Master-Schuldscheins für Bundesdarlehen:

Gesetzgebungsrisiko Nr. 4

Denken Sie an das Prinzip „Einfach kommen, leicht gehen“. Die Regierung kann dieses Programm jederzeit ändern. Wie schade wäre es, wenn Sie absichtlich so wenig wie möglich zahlen würden, in der Hoffnung, dass Ihnen die Kredite erlassen werden, die Regierung dann das Programm ändert oder Sie Ihren Job verlieren oder arbeitsunfähig werden. Obwohl ich denke, dass dies ein sehr unwahrscheinliches Szenario ist, passieren von Zeit zu Zeit unwahrscheinliche Dinge.

Die neue bundesstaatliche Kreditobergrenze von 200.000 US-Dollar für den Jahrgang 2030 und darüber hinaus dürfte dieses moralische Risiko verringern. Sie sollten jedoch dennoch sorgfältig abwägen, ob die Ausschöpfung Ihrer Bundeskredite die richtige Wahl ist, wenn Sie nicht den vollen Betrag benötigen.

Bestes PSLF-Szenario

Stellen Sie sich einen Medizinstudenten vor, der nicht nur eine teure medizinische Fakultät, sondern auch eine teure Bachelor-Einrichtung besucht. Stellen wir uns vor, dieser Arzt hat eine coole halbe Million Kredite aufgenommen, ist mit einem Hausmann verheiratet und hat vier Kinder. Unser Arzt hat beschlossen, pädiatrischer Nephrologe zu werden. Ohne die IDR-Programme würde dieser Arzt Zahlungen von vielleicht 3.800 US-Dollar pro Monat leisten. Stattdessen zahlen sie 0 $ pro Monat.

Mittlerweile steigt ihre Schuldenlast auf über 40.000 US-Dollar pro Jahr. Nach der Aufenthaltserlaubnis beläuft sich das Studiendarlehen auf insgesamt 625.000 US-Dollar. Treten Sie in die Gemeinschaft ein. Als Stipendiat beträgt das Gehalt jetzt 70.000 US-Dollar pro Jahr, und so zahlt der Arzt jetzt 310 US-Dollar pro Monat, also insgesamt etwa 11.000 US-Dollar pro Jahr. Unterdessen steigt die Schuldenlast weiter an. Der Arzt schuldet jetzt etwa 750.000 US-Dollar. Nach dem Stipendium erhält unser Arzt eine Stelle bei einem PSLF-qualifizierten Arbeitgeber, der 180.000 US-Dollar pro Jahr zahlt.

Die Zahlungen betragen jetzt 1.055 US-Dollar pro Monat. Nachdem er diese Zahlungen vier Jahre lang geleistet hat und insgesamt etwa 50.000 US-Dollar gezahlt hat, schuldet der Arzt immer noch etwa 685.000 US-Dollar, die nun vollständig steuerfrei erlassen werden.

Ziemlich süßer Glücksfall. Gerecht? Wahrscheinlich nicht, aber wann waren die Leistungen der Regierung jemals fair? Kein Wunder, dass die Zinsen für Studiendarlehen so hoch geworden sind, wenn sie mit solchen Vorteilen verbunden sind.

Sollten Sie sich für den Erlass von Darlehen für den öffentlichen Dienst entscheiden?

Im Endeffekt müssen die Ärzte diese Berechnung selbst durchführen. Da es viele Variablen gibt, wird es immer zumindest ein wenig Vermutungen geben. Es besteht auch das Risiko, dass die Programme (IDRs und PSLF) ohne Bestandsschutzbestimmungen geändert, einer Bedürftigkeitsprüfung unterzogen oder abgeschafft werden. Aber hier sind die allgemeinen Regeln:

- Wenn Sie als Oberarzt für 501(c)(3) arbeiten und eine erhebliche Belastung durch Bundesdarlehen haben, sollten Sie sich für PSLF entscheiden.

- Wenn Sie noch nicht sicher sind, ob Sie für einen 501(c)(3) arbeiten werden, tun Sie nichts, was Ihre Fähigkeit, PSLF zu erhalten, gefährden würde (z. B. die Refinanzierung Ihrer Bundesdarlehen).

Wenn Sie sich immer noch nicht sicher sind, ob Sie eine Refinanzierung durchführen oder sich für PSLF entscheiden sollten, empfehlen wir Ihnen, einen Beratungstermin mit einem Experten für Studienkredite bei StudentLoanAdvice.com zu vereinbaren, der Ihnen dabei hilft, die Zahlen zu ermitteln und eine Entscheidung zu treffen.

Was denken Sie? Gehst du zum PSLF? Warum oder warum nicht? Hast du es schon erhalten? Erzählen Sie uns, wie es gelaufen ist! Wenn Sie es noch nicht erhalten haben, wie viele Zahlungen müssen Sie noch leisten, bis Sie es erhalten?

-

Warum die Ripple (XRP) Coin wieder auf meinem Kryptoradar ist

Tom Gentile Nach meiner Zählung, es gibt mehr als 4, 000 Kryptowährungen gibt es heute. Tausende davon können Sie auf Anhieb rabattieren. Ob es wenig oder gar kein Handelsvolumen und Interesse gibt,

-

Ich habe versucht, Kinderbücher als Nebenbeschäftigung zu verkaufen. Hier ist, wie es gelaufen ist

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist die Rücknahmerechtsklausel?

- Finanziellen Erfolg erzielen:Ein Leitfaden zum Setzen effektiver Geldziele

- Sie haben Ihren Stimulus-Check nicht erhalten? Dies könnte der Grund sein.

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Was ist Aneignung?

- Was ist ein Leveraged Buyout (LBO)?

- So erstellen Sie ein Anlageportfolio, um Ihre Ziele zu erreichen

- Was sind Finanzierungsquellen?

- Was ist die Serie 7-Prüfung?

-

Die Meinung von Reiseexperten zu den besten Museen der Welt

Die Meinung von Reiseexperten zu den besten Museen der Welt Die besten Museen der Welt bieten Ihnen einen Einblick in vergangene, gegenwärtige und zukünftige Realitäten. Sie lehren dich und engagieren dich, was dazu führt, dass du die Welt anders siehst. Musee...

-

4 bewährte Strategien zum Geldsparen im Jahr 2024 | Fichte

4 bewährte Strategien zum Geldsparen im Jahr 2024 | Fichte *Dieser Beitrag wird von Spruce gesponsert. Alle Meinungen sind zu 100 % meine eigenen. Es ist offensichtlich geworden, dass es jetzt mehr denn je an der Zeit ist, Geldsparen zu einer Priorität zu m...