Was ist aktivitätsbasierte Budgetierung?

Activity Based Budgeting (ABB) ist eine Budgetierungsmethode, bei der Aktivitäten gründlich analysiert werden, um Kosten vorherzusagen. ABB berücksichtigt bei der Erstellung eines Budgets keine historischen Kosten.

Zusammenfassung

- Activity Based Budgeting (ABB) ist eine Budgetierungsmethode, bei der Aktivitäten gründlich analysiert werden, um Kosten vorherzusagen.

- ABB umfasst drei Hauptschritte:Identifizierung von Kostentreibern, Gesamteinheiten projizieren, und Schätzen der Kosten pro Einheit.

- Während ABB einem Unternehmen helfen kann, Kostentreiber gründlicher zu analysieren, die Implementierung kann teuer werden.

Die aktivitätsbasierte Budgetierung verstehen

Während eine traditionelle Budgetierungsmethode frühere Kosten inflationsbasiert anpasstInflationInflation ist ein ökonomisches Konzept, das sich auf die Erhöhung des Preisniveaus von Gütern über einen bestimmten Zeitraum bezieht. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. weniger kann mit dem gleichen Geldbetrag gekauft werden). oder Änderungen der Geschäftstätigkeit, Die tätigkeitsbezogene Budgetierung ist eine viel gründlichere Methode zur Kostenbetrachtung.

Alle Kosten, die einem Unternehmen entstehen, werden genau untersucht, um festzustellen, ob Effizienzsteigerungen erzielt und Kosten gesenkt werden können. Dies kann in Form einer Reduzierung des Aktivitätsniveaus oder der vollständigen Entfernung unnötiger Aktivitäten erfolgen. Letzten Endes, ABB will die Kostentreiber des Unternehmens analysierenKostentreiberEin Kostentreiber ist die direkte Ursache für Kosten, und seine Auswirkung auf die angefallenen Gesamtkosten. Zum Beispiel, wenn Sie den Stromverbrauch in einem bestimmten Zeitraum ermitteln sollen, die anzahl der verbrauchten einheiten bestimmt die gesamtrechnung für strom. In einem solchen Szenario die verbrauchten Stromeinheiten und ermöglichen es dem Unternehmen, profitabler zu werden.

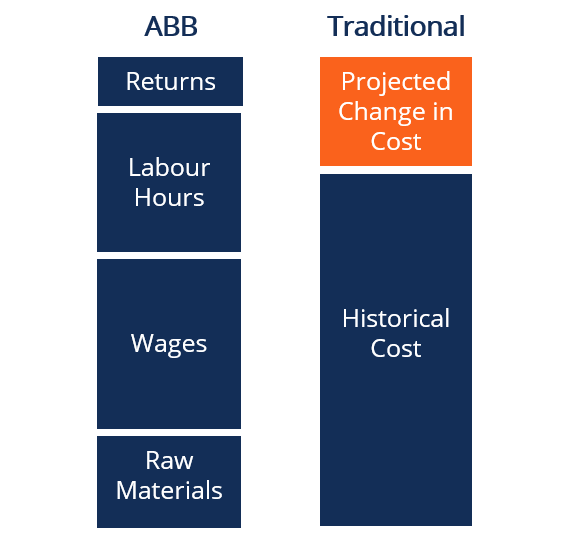

Das obige Diagramm zeigt, wie sich die ABB-Budgetierung von einer traditionellen Budgetierungsmethode unterscheidet. Während eine herkömmliche Methode lediglich die prognostizierten Kosten basierend auf historischen Werten erhöht oder senkt, ABB baut die Kosten schrittweise auf.

Aktivitätsbasierte Budgetierung – Schritte

ABB befolgt drei Hauptschritte:

1. Identifizieren Sie die Kostentreiber verschiedener Aktivitäten.

Zum Beispiel, Die Kostentreiber für eine Produktionsstätte können die gesamten Arbeitsstunden und Löhne sein, die an die Mitarbeiter gezahlt werden.

2. Projizieren Sie die Anzahl der erforderlichen Einheiten innerhalb jedes Kostenfaktors.

Zum Beispiel, die Produktionsstätte kann immer drei Personen an der Produktionslinie benötigen, das entspricht 240 Arbeitsstunden pro Woche.

3. Berechnen Sie die Kosten pro Aktivitätseinheit in Bezug auf diesen Kostentreiber.

Zum Beispiel, Der Lohn für Lagerarbeiter kann 12 USD pro Stunde betragen.

Wann wird die aktivitätsbasierte Budgetierung verwendet?

Unternehmen müssen ihre Ziele und Anforderungen analysieren, um festzustellen, ob die Implementierung eines ABB-Systems sinnvoll ist. ABB ist besser für neue Unternehmen geeignet, denen historische Kostendaten fehlen, die etablierteren Unternehmen vorliegen.

Zum Beispiel, ein etablierterer Einzelhandel, wie Walmart, hat Änderungen vorgenommen, um seine Strategie für Profitabilität über viele Jahre hinweg zu optimieren. Ihre Gewinne werden bei einer relativ gleichmäßigen Wachstumsrate bleiben, und sie wissen genau, was ihre Kostentreiber sind.

Auf der anderen Seite, Ein neues Start-up verfügt nicht über jahrelange historische Finanzinformationen. Für neuere Start-ups kann es sich lohnen, jeden Kostentreiber und die entsprechenden Aktivitätsniveaus zu überprüfen, um genauere Finanzprognosen zu erstellen.

Aktivitätsbasierte Budgetierung – Vorteile

Im Vergleich zu anderen Budgetierungsmethoden, Mit ABB können Sie genau sehen, welche Kosten für jede Betriebsaktivität anfallen. Es hilft auch, diese Kosten weiter aufzuschlüsseln, um festzustellen, was die Rentabilität eines Unternehmens beeinträchtigen kann.

Während andere Methoden der Budgetierung die Kosten der Inputs zur Durchführung von Aktivitäten betrachten, ABB betrachtet die Ausgaben, die die Kosten erhöhen. Dabei das Management kann verschiedene Geschäftsbereiche relativ zueinander besser einschätzen und Kapital zuordnenKapitalkostenKapitalkosten ist die Mindestrendite, die ein Unternehmen erzielen muss, bevor es Wert erwirtschaftet. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einnahmen erwirtschaften, um die Kosten für die Finanzierung ihres Betriebs zu decken. wo sie es für am profitabelsten halten.

Aktivitätsbasierte Budgetierung – Nachteile

Der größte Nachteil der Implementierung von ABB besteht darin, dass die Implementierung kostspieliger und zeitaufwändiger ist als andere Budgetierungsmethoden. Da alle mit einer Geschäftsaktivität verbundenen Kosten verfolgt werden, alle technischen Details müssen so erfasst werden, wie sie auftreten.

Außerdem, Buchhalter, die mit ABB umgehen, müssen ein tiefes Verständnis der Geschäftsprozesse haben. Das kann schwierig sein, insbesondere in Unternehmen mit komplexen Produktionszyklen. Unternehmen müssen entscheiden, ob eine erhöhte Prognosegenauigkeit die zusätzliche Investition wert ist, die für die Implementierung eines ABB-Systems erforderlich ist.

Aktivitätsbasierte Budgetierung – Beispiel

Um zu zeigen, wie ABB implementiert werden kann, es ist sinnvoll, es mit einer traditionellen Budgetierungsmethode zu vergleichen. Angenommen, Unternehmen ABC erwartet den Verkauf von 1 000 Einheiten seines Produkts im nächsten Monat, und das Produkt kostet 5 $ in der Herstellung. Bei der tätigkeitsbezogenen Budgetierung das Unternehmen schätzt die Kosten der verkauften Waren auf 5 US-Dollar, 000.

Ebenfalls, Angenommen, Unternehmen ABC hat die Kosten für verkaufte Waren in Höhe von 4 US-Dollar gemeldet, 000 letzten Monat, mit einer Steigerungsrate von durchschnittlich 10 % pro Monat in der Vergangenheit. Bei der traditionellen Budgetierungsmethode Das Unternehmen schätzt die Kosten der verkauften Waren im kommenden Monat auf $4, 400 [$4, 000 + ($4, 000 x 10 %)].

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Ausgeglichener HaushaltAusgeglichener HaushaltEin ausgeglichener Haushalt ist ein Haushalt (d. h. ein Finanzplan), in dem die Einnahmen den Ausgaben entsprechen, so dass kein Haushaltsdefizit oder -überschuss entsteht.

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- ForecastingForecastingForecasting bezieht sich auf die Praxis der Vorhersage dessen, was in der Zukunft passieren wird, indem Ereignisse in Vergangenheit und Gegenwart berücksichtigt werden. Grundsätzlich, Es ist ein Entscheidungsfindungsinstrument, das Unternehmen hilft, die Auswirkungen der Unsicherheit der Zukunft zu bewältigen, indem historische Daten und Trends untersucht werden.

- Zero-Based BudgetingZero-Based BudgetingZero-Based Budgeting (ZBB) ist eine Budgetierungstechnik, die Mittel nach Effizienz und Notwendigkeit und nicht nach Budgethistorie zuweist

-

Was sind Grenzkosten?

Grenzkosten stellen die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Sie wird berechnet, indem man die Gesamtveränderung der Produk

-

Was ist aktivitätsbasiertes Management?

Activity-Based Management (ABM) ist eine Methode zur Analyse und Bewertung der Geschäftsaktivitäten eines Unternehmens durch aktivitätsbasierte Kostenrechnung und WertschöpfungskettenanalyseWertschöpf

Finanzen

-

Was ist Verhandlungsbudgetierung?

Was ist Verhandlungsbudgetierung? Negotiated Budgeting ist ein Budgetierungsprozess, der sowohl die Top-Down-Budgetierung als auch die Bottom-Up-Budgetierung kombiniert. Der ausgehandelte Budgetierungsprozess erzwingt den Budgeterstel...

-

Was ist Budgetierungssoftware?

Was ist Budgetierungssoftware? Budgetierungssoftware ist jedes Computerprogramm, das einer Person oder einem Unternehmen hilft, verwalten, überwachen und ändern ihr BudgetArten von BudgetsEs gibt vier gängige Arten von Budgetierung...