Intelligentes Ausgeben:Wann Sie sich etwas gönnen (und wann Sie sparen sollten)

Letztes Jahr ist der Reißverschluss meines Wintermantels kaputt gegangen. Nicht vorzeitig, wohlgemerkt; Ich hatte es schon so lange, dass ich mich nicht mehr genau daran erinnern konnte, wann ich es gekauft habe. Meine beste Schätzung ist 25 Jahre.

Bauchreaktion:Oh nein! Ich kann mir keinen neuen Mantel leisten. Aber natürlich könnte ich. Ich habe regelmäßig einen Job als Autor. Dennoch habe ich tatsächlich darüber nachgedacht, einen neuen Reißverschluss von einer Näherin einbauen zu lassen.

Leute, dieser Mantel war Mitte der 1980er Jahre nicht einmal edel, als er neu war. Es war ein marineblauer, bis zum Po reichender Stoffmantel mit Kapuze, den man im Ausverkauf für etwa 40 Dollar gekauft hatte. Nach ein paar Dutzend Jahren des Tragens war es stark ausgefranst, besonders an den Manschetten und Taschen.

Für einen neuen Reißverschluss zu bezahlen wäre so gewesen, als würde man an einem abgerissenen Grundstück eine neue Tür anbringen. Warum dieses Geld nicht für ein neues Kleidungsstück verwenden?

- Weil ich es gewohnt war, darauf zu verzichten.

- Weil ich Angst hatte, dass ich es mir nicht leisten könnte.

- Weil ich Angst hatte, Punkt.

Nennen Sie es Knappheitsmentalität, nennen Sie es Geizhalsigkeit, rufen Sie Dr. Phil an und lassen Sie mich von ihm untersuchen. Tatsache ist, dass es mir schwerfiel, Geld auszugeben, weil ich mich an die Zeit erinnerte, als ich nichts hatte.

Immer noch im Schmerz stecken

Wie jemand, der die Weltwirtschaftskrise durchgemacht hatte, hatte ich Angst, den Geldbeutel zu lockern. Manchmal bin ich es immer noch. Und ich bin nicht allein.

Laut Dr. Ted Klontz, Co-Autor von Mind Over Money:Overcoming the Money Disorders That Threat Our Financial Health, sind viele Menschen, die unter der aktuellen Rezession leiden, ebenfalls verängstigt . Selbst nachdem sich ihre Finanzen verbessert haben, ist es wahrscheinlich, dass einige „große Schwierigkeiten haben werden, auf vernünftige Weise für sich und ihre Familien zu sorgen“, sagt er.

Laut Dr. Ted Klontz, Co-Autor von Mind Over Money:Overcoming the Money Disorders That Threat Our Financial Health, sind viele Menschen, die unter der aktuellen Rezession leiden, ebenfalls verängstigt . Selbst nachdem sich ihre Finanzen verbessert haben, ist es wahrscheinlich, dass einige „große Schwierigkeiten haben werden, auf vernünftige Weise für sich und ihre Familien zu sorgen“, sagt er.

Ausgaben nach einer Finanzkrise seien wie ein Date nach einer Scheidung, sagt Klontz. „Es ist ein natürlicher Prozess, ihn einzuschränken, weil man den Schmerz nicht noch einmal erleben möchte. Das würde mir sagen, dass man immer noch in dem Schmerz steckt, der mit dieser Zeit verbunden ist.“

Er hat recht. Für mich wäre es genauso unnatürlich gewesen, ins Einkaufszentrum zu gehen, wie sich bei einer dieser Online-Dating-Seiten anzumelden. (Obwohl ich gerne ausländische Filme drehe, bei Sonnenuntergang lange Strandspaziergänge mache und Waisenkindern vorlese.)

Nach ein oder zwei Tagen kam ich zur Besinnung und bekam einen Ersatzmantel. (Dazu später mehr.) Es war ein gutes Zeichen, dass mein persönliches Verbesserungsprogramm – auch bekannt als „Gib einen Griff, Freedman!“ – hatte Einzug gehalten.

Bevor Sie mich zu hart verurteilen, sollten Sie Folgendes wissen:Wenn Sie noch nie darauf verzichtet haben, wissen Sie nicht, wie schwer es sein kann, zu glauben – wirklich GLAUBEN –, dass der Wolf nicht in der Nähe Ihrer Tür ist.

Stattdessen bleiben Sie im sparsamen Lockdown. Sie bezahlen die Rechnungen, planen für das Nötigste ein und horten den Rest für den Fall, dass etwas Schlimmes passiert.

Zu wissen, dass Sie genug haben

Heutzutage denke ich an ein achtsames Leben, das manche Menschen als bewusstes Leben bezeichnen – d.h. Denken Sie gründlich über Wünsche und Bedürfnisse nach und erfüllen Sie sie dann auf kostengünstige und möglichst schonende Weise.

Mit anderen Worten:Ich horte nicht jeden Cent, nur weil etwas Schlimmes passieren könnte. Ich spare, damit etwas Gutes entsteht passieren wird, wie zum Beispiel der Kauf eines Eigenheims. Kurzfristig verwende ich einen Teil des gesparten Geldes, um einige der Dinge zu tun, die ich möchte, wie zum Beispiel Reisen – oder den Kauf eines Mantels. (Dazu kommen wir gleich. Ehrlich.)

Was mir geholfen hat und was auch Ihnen helfen könnte, war die Erstellung einer „Ausgabenabsichtserklärung“. Der Finanzberater Spencer Sherman schlägt vor, eine Liste aller Grundlagen (einschließlich eines Notfallfonds und eines Rentenfonds) sowie Kategorien für langfristiges Sparen und Wohltätigkeit zu erstellen. Bezahlen Sie diese Rechnungen/erfüllen Sie diese Verpflichtungen jeden Monat. Herzlichen Glückwunsch – Sie sind zahlungsfähig!

„Wenn Sie Geld sparen und etwas Geld verschenken, bedeutet das, dass Sie genug haben – den Rest des Geldes können Sie ausgeben“, sagt Sherman, Autor von „The Cure for Money Madness:Break Your Bad Money Habits, Live Without Financial Stress – and Make More Money!“. .

Sobald ich also meine monatlichen Rechnungen bezahlt, die Speisekammer mit kleinen Kleinigkeiten gefüllt, einen Scheck an einen älteren Verwandten geschickt, Geld für vierteljährliche Steuern zurückgelegt und gesehen habe, wie automatisierte monatliche Ersparnisse in eine Online-Bank abgezweigt werden, weiß ich, dass alles, was übrig bleibt, mir zur Freude gehört.

Irgendwie.

Wohin Ihr Geld geht – und wo es bleibt

Sollte ich wirklich jeden Cent aufbrauchen wollen? Sollte das jemand tun, insbesondere wenn Sie verschuldet sind, kürzlich keine Schulden mehr haben oder zu der Art von Person gehören, die vor der Entlassung immer wie ein Seemann auf Landurlaub ausgegeben hat?

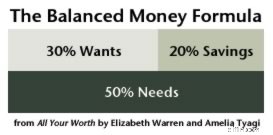

Nein. Und nein. Hier kommt das große, schlechte B-Wort ins Spiel. Eigentlich zwei B-Wörter:Budget und Gleichgewicht .

Eine „Ausgabenabsichtserklärung“ ist nur ein hochtrabendes Synonym für „Budget“. Wie bereits erwähnt, lindert ein SIS Panik und Angst, da es Ihnen ein klares Bild davon vermittelt, wohin Ihr Geld fließt – und wo es bleibt. Es ist Kontrolle. Es ist die Wahl.

Angenommen, Sie bezahlen Ihre Rechnungen, finanzieren weiterhin für die Zukunft und genießen ab und zu eine Packung süße Törtchen. Wenn etwas übrig bleibt, können Sie einen Teil oder den Großteil davon in zusätzliche Kategorien einteilen:Neuwagenfonds, College-Sparplan, Ersatz-Wintermantel. (Fast geschafft. Ich verspreche es.)

Vergessen Sie nicht die Kategorie „Spaß“. Spaß ist ein wichtiger Bestandteil der „Saldo“-Seite des Hauptbuchs. Wenn Sie zu lange auf Unterhaltung verzichten, besteht die Gefahr, dass Sie ausrasten und das Budget sprengen. Du wirst dich morgens selbst hassen. (Das Unternehmen, das Ihre Kreditkarte besitzt, wird Ihnen jedoch wahrscheinlich Blumen schicken.)

Egal, ob Ihre Vorstellung von Spaß eine Monster-Truck-Rallye oder das New York Philharmonic ist, Sie können diesen Teil des Budgets nach Belieben verwenden. Verweigern Sie sich nicht den Spaß – aber versuchen Sie auch nicht, alle möglichen Variationen am selben Wochenende durchzuspielen. Wenn Sie eine lange, trockene Phase ohne Spaß hinter sich haben, ist es am besten, klein anzufangen.

Oh, und um bar zu bezahlen. Wählen Sie etwas, das Sie sowohl wunderbar als auch erschwinglich finden, und gönnen Sie sich etwas, indem Sie frische grüne Tender aus Ihrem Portemonnaie verwenden. Verlassen Sie das Plastik zu Hause. Auf diese Weise ist es weniger wahrscheinlich, dass Sie es übertreiben.

Genießen und schätzen

Dies gilt insbesondere dann, wenn übermäßiger Genuss der Grund dafür war, dass Sie überhaupt in Schwierigkeiten geraten sind. Erfahren Sie, warum das ein Problem war, damit Sie diese besondere Geschichte nicht wiederholen. Hast du:

- Versuchen Sie, Schmerz oder Einsamkeit zu vertuschen, indem Sie Dinge ansammeln?

- Möchten Sie mit den ausgabefreudigen Mitbewerbern mithalten?

- Haben Sie eine Anspruchsmentalität?

- In die Falle tappen und jede Mahlzeit auswärts essen? (Mein Freund kennt ein Paar, das regelmäßig 700 bis 800 US-Dollar pro Woche in Restaurants ausgibt.)

Es gibt Googols mit Selbsthilfe- und persönlichen Finanzbüchern, die Ihnen dabei helfen, Ihren Mehrausgaben auf den Grund zu gehen. (Sie erhalten sie natürlich in der Bibliothek. Oder?) Oder Sie suchen Hilfe bei einem Therapeuten, einer seriösen Kreditberatungsagentur oder einer Gruppe wie den Anonymen Schuldnern.

Ein Experte für persönliche Finanzen sagte mir, dass es am besten sei, die Behandlung langsam einzuleiten oder wieder aufzunehmen. Fügen Sie vielleicht alle paar Monate einen Genuss hinzu, sei es ein neues Videospiel, eine Staude für Ihren Garten, ein Brunch mit Ihrer Schwester oder eine therapeutische Massage. Achten Sie nur darauf, dass sich dadurch Ihr monatliches Gesamtbudget nicht um mehr als 5 % erhöht.

Nehmen Sie sich die Zeit, jeden neuen Leckerbissen zu genießen und zu schätzen und darüber nachzudenken, wann – oder ob – Sie einen neuen hinzufügen sollten. Wieder Geld zu haben bedeutet nicht, dass man es wegwerfen kann. (Auf diese Weise könnte man jemandem die Augen ausstechen.) Auch wenn ich daran arbeite, meine Ausgabephobie zu überwinden, versuche ich immer noch, Bedürfnisse und Wünsche so vernünftig wie möglich zu erfüllen:

- Gruppenkaufgutscheine

- Vielfliegermeilen

- Sparsame Kultur-Hacks

- Gutscheine und Rabatte

- Ermäßigte Geschenkkarten

- Gebrauchtwarenläden

Ha! Ich habe dir gesagt, dass wir es schaffen würden! Ich brauchte einen Mantel, wollte aber Geld sparen, also ging ich einen Kompromiss ein:Ich ging zum Value Village in Seattle, wo ich einen kaum getragenen Daunenmantel von Eddie Bauer für 14,99 $ fand.

Geld im Blick behalten

Es ist keine schlechte Sache, sich der Ausgaben sehr bewusst zu sein. Es ist eine Erinnerung daran, mein Geld für Dinge zu verwenden, die wichtig sind. Das kann übrigens eine Kleinigkeit sein – zum Beispiel eine Eistüte mit meinen Großneffen. An einem warmen Sommertag, während ich im Urlaub bin, ist Eis wichtig.

Aber ich muss nicht jeden Tag Eis essen. Wenn ich das tue, spielt es keine Rolle mehr. (Außerdem wirkt es sich negativ auf meinen Cholesterinspiegel aus.) Daher hält mich die Skepsis beim Ausgeben davon ab, eine Menge Geld für Dinge auszugeben, die letztlich keinen Unterschied in meinem Leben machen.

Außerdem hilft mir die Erinnerung an die schwierigen Zeiten, den Überblick über mein Geld zu behalten. Es erinnert mich daran, dass ich nicht wirklich viel zum Leben brauche. Es erinnert mich auch daran, wie gesegnet ich bin:Nachdem ich die Grundbedürfnisse erfüllt habe, habe ich jetzt den Luxus, aus meinen Wünschen auszuwählen.

Also kommen Sie zu mir. Suchen Sie nach dem Ort zwischen Paranoia und Verschwendung. Suchen Sie nach Gleichgewicht. Und schauen Sie sich an Tagen mit halber Auszeit in Secondhand-Läden um. Ich bin immer noch leicht irritiert, dass ich 14,99 $ ausgegeben habe. Dieser Mantel hält besser noch 25 Jahre.

-

Nur-Bargeld-Diät:Eine einfache Strategie zur Schuldenbeseitigung

Verbessern Sie Ihre Geldintelligenz mit kleinen Veränderungen, die zu großen Gewinnen führen. So nutzen Sie eine reine Bargelddiät, um Ihre Schuldenrückzahlung anzukurbeln Für Lebensmittel, Tanken, O

-

10 Möglichkeiten, 10 $ pro Woche zu sparen

Mit diesen Tipps können Sie langsam aber sicher Geld sparen. Geld zu sparen kann eine entmutigende Aussicht sein, besonders wenn Sie mit praktisch nichts auf Ihrem Bankkonto beginnen. Deshalb lohn

Finanzen

- Was sind kapitalisierte Zinsen für Studentendarlehen?

- Kostengünstige Transportmöglichkeiten:Jenseits des Autos

- Was ist das Nutzen-Kosten-Verhältnis (BCR)?

- Finanzstrategien für Single-Income-Haushalte:Mit einem Gehalt erfolgreich sein

- Was ist Reg E oder Regulation E und wie wirkt es sich auf Sie aus?

- Was ist Cash-Ratio?

- Erkältungs- und Grippesaison:Lagern Sie Ihre Hausapotheke günstiger

- 7 Flughafen-Hacks, um auf Reisen Geld zu sparen

- Was sind die besten College-Sparpläne?

-

Warum wir ein Testament und eine Vollmacht brauchen

Warum wir ein Testament und eine Vollmacht brauchen Wenn du hörst, „Nachlassplanung“ Was fällt Ihnen als Erstes ein? Für die meisten von uns, wir können den Prozess der Verteilung von physischen Vermögenswerten wie Häusern oder Autos nicht durchführen....

-

Was ist Volatilitätsarbitrage?

Was ist Volatilitätsarbitrage? Volatilitätsarbitrage bezieht sich auf eine Art statistischer Arbitrage-Strategie, die im Optionshandel implementiert wird. Sie generiert Gewinne aus der Differenz zwischen der impliziten Volatilität....