Einfacher Ausgabenplan:Ein Budgetierungsansatz für Anfänger

Ich war nie in der Lage, ein Budget einzuhalten. Für viele Menschen sind sie ein großartiges Werkzeug, aber für mich ist ein Budget ein Rezept zum Scheitern. Es ist zu pingelig. Ich kann mich nicht daran halten. Wenn ich mich nicht daran halte, habe ich ein schlechtes Gewissen. Wenn ich mich schuldig fühle, möchte ich mehr Geld ausgeben. Dennoch finde ich es hilfreich, einen schriftlichen Finanzplan zu haben. In den letzten Jahren habe ich einen sogenannten „Ausgabenplan“ entwickelt.

Für mich ist ein Budget ein detaillierter Reiseplan. Ein Ausgabenplan hingegen ist nur eine Liste von Orten, die ich gerne besuchen würde. Es hat nicht die Starrheit, die ich mit einem Budget verbinde. Wenn ich einen Ausgabenplan erstelle, zähle ich die anstehenden Einnahmen und Ausgaben zusammen und nutze diese Zahlen dann als Richtlinie für die Festlegung meiner finanziellen Ausrichtung.

Mein Ausgabenplan

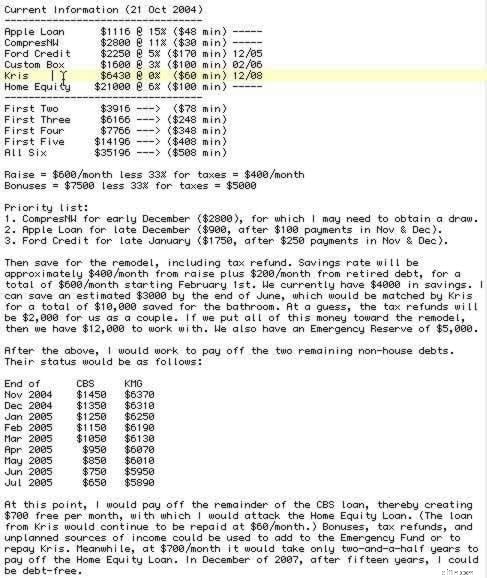

Ich denke, es wäre am einfachsten, Ihnen einfach einen tatsächlichen Ausgabenplan zu zeigen, den ich vor drei Jahren erstellt habe. (Dieses Dokument ist ein wichtiges Stück Finanzarchäologie. Es ist der erste Ausgabenplan, den ich je erstellt habe, und es ist das erste Zeichen dafür, dass ich bereit war, meine Schulden in Höhe von 35.196 US-Dollar loszuwerden.)

Wie Sie sehen, habe ich zunächst meine Schulden in der Reihenfolge aufgelistet, in der ich sie zurückzahlen wollte. (Das war, bevor ich von dem Schuldenschneeball wusste.) Als nächstes listete ich meine erwarteten Einnahmequellen auf. Schließlich überlegte ich mir einen möglichen Angriffsplan.

Obwohl ich das Ziel, das ich mir in diesem Plan gesetzt habe, erreichen werde, verlief mein Weg zu diesem Ziel anders als geplant. Es kam zu überraschenden Ausgaben. Ich habe mich nicht so gut an den Plan gehalten, wie ich gehofft hatte. Meine Einkommensprognosen waren zu optimistisch. Der Umbau des Badezimmers kostete doppelt so viel, wie ich erwartet hatte. Aus diesem Grund habe ich es mir zur Gewohnheit gemacht, alle paar Monate einen neuen Ausgabenplan zu erstellen. Dadurch kann ich veränderte Umstände und veränderte Prioritäten kompensieren.

Ihr Ausgabenplan

Wenn auch Sie bei Budgets vorsichtig sind, sollten Sie die Verwendung eines einfachen Ausgabenplans in Betracht ziehen, um Ihren Finanzen die Richtung vorzugeben. Das obige Beispiel ist komplizierter als es sein müsste. Die meisten meiner Ausgabenpläne sind jetzt etwa halb so groß. Achten Sie bei der Ausarbeitung Ihres Ausgabenplans darauf, Folgendes zu tun:

- Projekteinnahmen. Wie viel bringen Sie jeden Monat ein? Werden Sie bald Glücksfälle erhalten? Ich bekomme zum Beispiel jeden Winter einen stattlichen Bonus in der Kartonfabrik. Ich berücksichtige das unbedingt in meinem Ausgabenplan.

- Fixkosten auflisten. Notieren Sie sich die Dinge, für die Sie jeden Monat bezahlen müssen:Kabel, Telefon, Gas, Strom usw. Das sind die Rechnungen, die Sie bezahlen müssen, um Ihren Lebensstil aufrechtzuerhalten. (Ich habe diese nicht in meinen ersten Ausgabenplan aufgenommen – ups! )

- Listen Sie Ihre Schulden auf. Wenn ich meinen Ausgabenplan zusammenstelle, trenne ich die Schulden von den Fixkosten. Meine anderen Rechnungen bleiben relativ konstant, aber wie Sie sehen, spiele ich gerne mit meinen Schuldenzahlen.

- Planen Sie im Voraus. Stehen bei Ihnen große Ausgaben an? Als ich im Herbst 2004 meinen ersten Ausgabenplan erstellte, wusste ich, dass wir im folgenden Sommer unser Badezimmer umbauen würden. Das habe ich unbedingt eingeplant.

Gute Finanzgewohnheiten erleichtern die Einhaltung eines Ausgabenplans (oder eines Budgets). Damit ich auf dem richtigen Weg bleibe, muss ich jeden Cent, den ich ausgebe, im Auge behalten. Ich verwende dafür Quicken, Sie können aber auch Personal Capital, eine Tabellenkalkulation oder einfach Stift und Papier verwenden. Wenn Sie Ihre Ausgaben verfolgen, können Sie erkennen, wann Sie vom Kurs abgekommen sind.

Ein Mann mit einem (Ausgaben-)Plan

Ein Ausgabenplan kann Ihnen dabei helfen, Ihre finanziellen Ziele zu verfolgen. Finanzielle Ziele wiederum geben Ihrem Leben eine Richtung und halten Sie davon ab, dumme Entscheidungen im Umgang mit Geld zu treffen. Bevor ich mir Ziele für mein Geld gesetzt habe, habe ich es für alles ausgegeben, was mir in den Sinn kam. Es war leicht, mein Geld für Bücher, Comics und Videospiele zu verschwenden, weil ich nicht das Gefühl hatte, dass dies meine Zukunft beeinträchtigen würde. Ich hatte keinen Plan für die Zukunft. Doch als ich vor drei Jahren meinen ersten Ausgabenplan entwarf, war die Zukunft plötzlich glasklar.

Wenn Sie sich für die Umsetzung eines Budgets oder eines Ausgabenplans entscheiden, überprüfen Sie diesen regelmäßig. Ich versuche, meine mindestens einmal im Monat zu überprüfen. Eine regelmäßige Überprüfung kann Ihnen helfen, auf Kurs zu bleiben.

J.D. Roth

Im Jahr 2006 gründete J.D. „Get Rich Slowly“, um seinen Weg aus der Schuldenlast zu dokumentieren. Mit der Zeit lernte er, wie man spart und investiert. Heute hat er es geschafft, den Vorruhestand zu erreichen! Er möchte Ihnen helfen, Ihr Geld – und Ihr Leben – zu meistern. Keine Betrügereien. Keine Spielereien. Nur kluge Geldberatung, die Ihnen hilft, Ihre Ziele zu erreichen.

Alle Beiträge von J.D. Roth anzeigen

-

Gesundheitssparkonten (HSAs):Vorteile, Nachteile und Beitragsgrenzen

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen

-

Anlagerisiken verstehen:Ein umfassender Leitfaden

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN. Unabhängig davon, wie viel Recherche Sie vor einer Investition betreiben, besteh

Finanzen

- WTFinance Sind diese Immobilienbedingungen?

- Das neue 1099-NEC:Was Freiberufler und Selbständige wissen sollten

- Legitime Möglichkeiten, im Jahr 2024 kostenlose Starbucks-Geschenkkarten zu erhalten

- 18 bewährte Amazon-Hacks zum Geldsparen für 2024

- Wissenswertes über die Alterssicherung

- Vermögensaufbau:Eine Schritt-für-Schritt-Anleitung

- Was ist die Marktrisikoprämie?

- Kann man mit Kreditkarte ein Auto kaufen?

- Was ist der risikofreie Tarif?

-

Wie hängen die 3 Jahresabschlüsse zusammen?

Wie hängen die 3 Jahresabschlüsse zusammen? Die 3 Abschlüsse sind alle miteinander verbunden und voneinander abhängig. In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung...

-

Cash-App-Steuern:Ein umfassender Leitfaden zur Einreichung Ihrer Steuern

Cash-App-Steuern:Ein umfassender Leitfaden zur Einreichung Ihrer Steuern Cash App Taxes, das 2016 unter dem Namen Credit Karma Tax eingeführt wurde, hat sich zum Standard für die routinemäßige Online-Selbstanmeldung von Bundes- und Landessteuern entwickelt. Bevor es in die...