Wie hängen die 3 Jahresabschlüsse zusammen?

Die 3 Abschlüsse sind alle miteinander verbunden und voneinander abhängig. In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut., Ihre erste Aufgabe besteht darin, alle drei Aussagen in Excel miteinander zu verknüpfen, Daher ist es wichtig zu verstehen, wie sie miteinander verbunden sind. Dies ist auch eine häufige Frage bei Interviews im Investmentbanking, FP&A-Interviews, und Equity-Research-Interviews. Sehen Sie sich die kostenlosen Interviewleitfäden von CFI anInterviewsMachen Sie Ihr nächstes Interview! Sehen Sie sich die Interviewleitfäden von CFI mit den häufigsten Fragen und den besten Antworten für jede Position im Bereich Corporate Finance an. Interviewfragen und Antworten für Finanzen, Buchhaltung, Investment Banking, Aktienforschung, Werbetechnik, FP&A, mehr! Kostenlose Anleitungen und Übungen, um Ihr Vorstellungsgespräch zu meistern, um mehr zu erfahren.

In diesem Tutorial, Wir werden es Schritt für Schritt für Sie aufschlüsseln, obwohl wir davon ausgehen, dass Sie bereits über ein grundlegendes Verständnis der Grundlagen der Rechnungslegung verfügen und wissen, wie man Jahresabschlüsse liest.

Möchten Sie eine Live-Demonstration sehen? Sehen Sie sich das kostenlose Webinar von CFI zum Verknüpfen der 3 Abschlüsse in Excel anCFI-Webinar - Verknüpfen Sie die 3 Abschlüsse Dieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration, wie Sie die 3 Abschlüsse in Excel verknüpfen. Lernen Sie die Formeln und das richtige Verknüpfungsverfahren.

Rechnungslegungsgrundsätze

Die Gewinn- und Verlustrechnung wird nicht auf Cash-Basis erstellt – das heißt Rechnungslegungsgrundsätze wie Umsatzrealisierung, passend, Rückstellungen können die Gewinn- und Verlustrechnung stark von der Kapitalflussrechnung des Unternehmens unterscheiden. Wenn ein Unternehmen seine Gewinn- und Verlustrechnung vollständig auf Barbasis erstellt (d. h. keine Forderungen, nichts groß geschrieben, etc.) es hätte keine andere Bilanz als Eigenkapital und Barmittel.

Es ist die Erstellung der Bilanz durch Rechnungslegungsgrundsätze, die zum Anstieg der Kapitalflussrechnung führt.

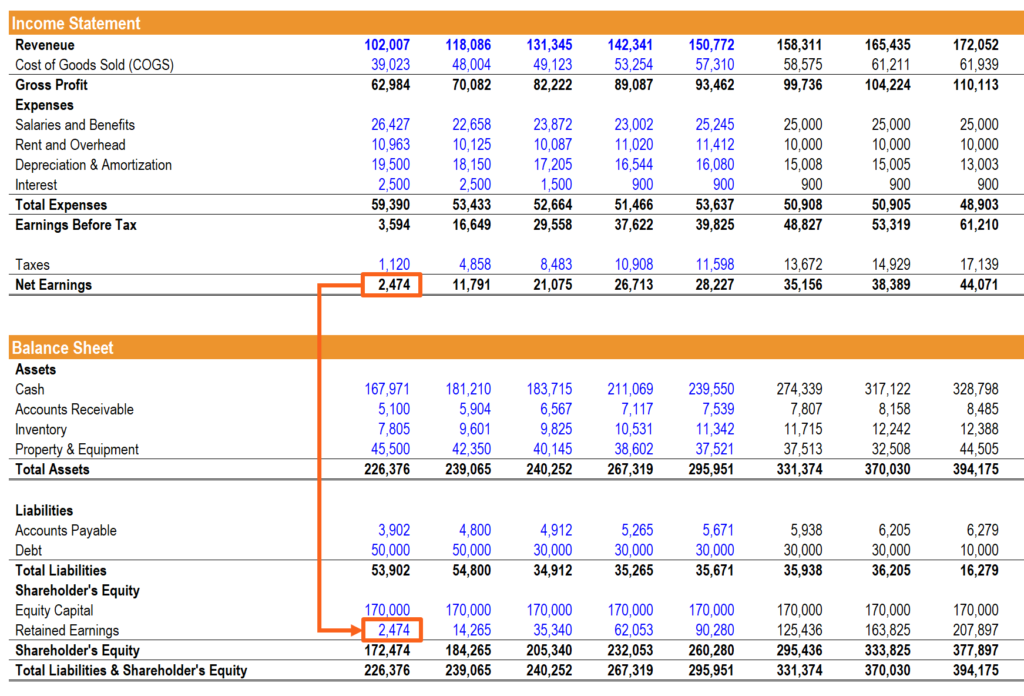

Nettoeinkommen und Gewinnrücklagen

NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es von unten in der Gewinn- und Verlustrechnung zu den Links zur Bilanz und Kapitalflussrechnung gelangt. Auf der Bilanz, es fließt in die Gewinnrücklagen und in die Kapitalflussrechnung ein, es ist der Ausgangspunkt für den Cash from Operations-Bereich.

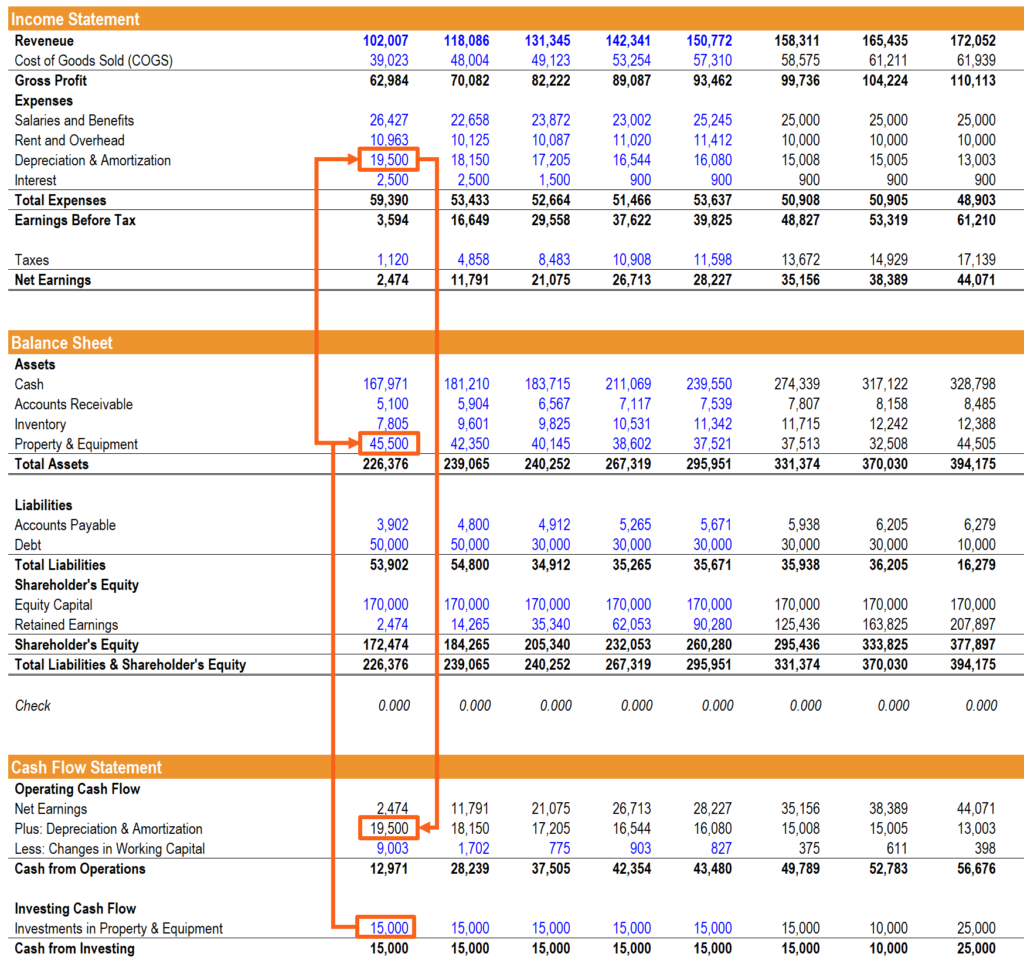

PP&E, Abschreibungen, und Capex

AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, sie sollten in der Rechnungsperiode, in der sie erworben wurden, aktiviert werden, anstatt sie als Aufwand zu erfassen. und andere aktivierte Aufwendungen in der Gewinn- und Verlustrechnung müssen wieder dem Nettogewinn hinzugefügt werden, um den Cashflow aus der Geschäftstätigkeit zu berechnen. Abschreibungen fließen aus der Bilanz des SachanlagevermögensPP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, (PP&E) als Aufwand in der Gewinn- und Verlustrechnung, und wird dann in der Kapitalflussrechnung wieder hinzugefügt.

Für diesen Abschnitt der Verknüpfung der 3 Abschlüsse, Es ist wichtig, einen separaten Abschreibungsplan zu erstellenAbschreibungsplanEin Abschreibungsplan ist in der Finanzmodellierung erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel..

Investitionen ergänzen das Sach- und Vermögenskonto in der Bilanz und fließen durch den Cashflow aus Investitionen in die Kapitalflussrechnung.

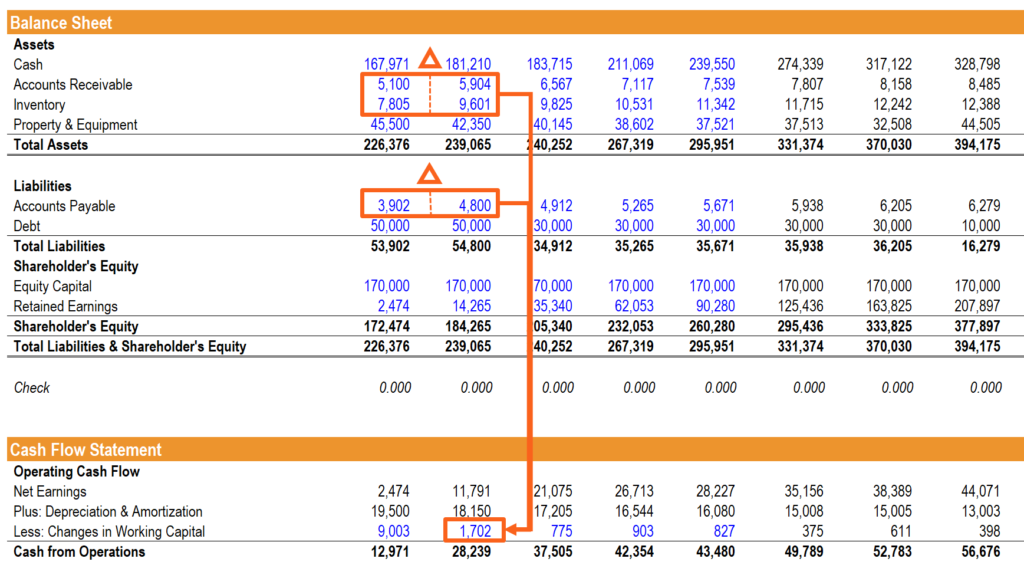

Betriebskapital

Modellierung des NettoumlaufvermögensNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz. kann manchmal verwirrend sein. Veränderungen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten in der Bilanz beziehen sich auf Einnahmen und Ausgaben in der Gewinn- und Verlustrechnung, müssen jedoch in der Kapitalflussrechnung angepasst werden, um den tatsächlichen Betrag der vom Unternehmen erhaltenen oder ausgegebenen Barmittel widerzuspiegeln. Um dies zu tun, Wir erstellen einen separaten Abschnitt, der die Veränderungen des Nettoumlaufvermögens berechnet.

Finanzierung

Dies kann ein kniffliger Teil der Verknüpfung der drei Aussagen sein und erfordert einige zusätzliche Zeitpläne. Finanzierungsereignisse wie die Begebung von Schuldtiteln wirken sich wie folgt auf alle drei Aufstellungen aus:der Zinsaufwand erscheint in der Gewinn- und Verlustrechnung, der Nennbetrag der geschuldeten Schulden steht in der Bilanz, und die Änderung des geschuldeten Nennbetrags wird im Abschnitt Zahlungsmittel aus der Finanzierung der Kapitalflussrechnung widergespiegelt.

In diesem Abschnitt, es ist oft notwendig, einen Schuldenplan zu modellierenSchuldenplanEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung, Zinsaufwandsflüsse, um die erforderlichen Details einzubauen.

Barguthaben

Dies ist der letzte Schritt bei der Verknüpfung der 3 Jahresabschlüsse. Sobald alle oben genannten Elemente richtig verknüpft sind, die Summe der Betriebsmittel, Geld aus Investitionen, und Barmittel aus der Finanzierung werden dem Barbestand zum Abschluss der Vorperiode hinzugefügt, und das Ergebnis wird zum Abschlussbarbestand der aktuellen Periode in der Bilanz.

Dies ist der Moment der Wahrheit, wenn Sie feststellen, ob Ihre Bilanz bilanziert ist oder nicht!

So beantworten Sie die Frage in einem Vorstellungsgespräch

Wenn Sie eine Interviewfrage erhaltenInterviewsMachen Sie Ihr nächstes Interview! Sehen Sie sich die Interviewleitfäden von CFI mit den häufigsten Fragen und den besten Antworten für jede Position im Bereich Corporate Finance an. Interviewfragen und Antworten für Finanzen, Buchhaltung, Investment Banking, Aktienforschung, Werbetechnik, FP&A, mehr! Kostenlose Anleitungen und Übungen, um Ihr Vorstellungsgespräch nach dem Motto:„Wie sind die 3 Jahresabschlüsse miteinander verknüpft?“ in einem Vorstellungsgespräch sollten Sie nicht so ins Detail gehen wie oben, sondern treffe einfach die wichtigsten Punkte, welche sind:

- Nettoerträge aus der Gewinn- und Verlustrechnung fließen in die Bilanz und die Kapitalflussrechnung

- Abschreibungen werden wieder hinzugefügt und CapEx wird von der Kapitalflussrechnung abgezogen, die die Sachanlagen in der Bilanz bestimmt

- Die Finanzierungstätigkeit betrifft überwiegend die Bilanz und die liquiden Mittel aus Finalisierung, außer Zinsen, die in der Gewinn- und Verlustrechnung ausgewiesen wird

- Die Summe aus dem Schlussbarguthaben der letzten Periode zuzüglich der Barmittel dieser Periode aus dem operativen Geschäft, investieren, und Finanzierung ist der abschließende Kassenbestand in der Bilanz

Wenn Sie ein videobasiertes Beispiel sehen möchten, Sehen Sie sich das CFI-Webinar zur Verknüpfung der 3 Abschlüsse anCFI-Webinar – Verknüpfen Sie die 3 Abschlüsse Dieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration, wie die 3 Abschlüsse in Excel verknüpft werden. Lernen Sie die Formeln und das richtige Verknüpfungsverfahren.

So verknüpfen Sie den Jahresabschluss für die Finanzmodellierung

Wenn Sie ein Finanzmodell in Excel erstellen, ist es wichtig, die drei Aussagen schnell verknüpfen zu können. Um dies zu tun, Es sind einige grundlegende Schritte zu befolgen:

- Geben Sie für die 3 Jahresabschlüsse mindestens 3 Jahre historische Finanzinformationen ein.

- Berechnen Sie die Treiber/Verhältnisse des Unternehmens für den historischen Zeitraum.

- Geben Sie Annahmen über die zukünftigen Treiber ein.

- Erstellen und verknüpfen Sie den Jahresabschluss nach den oben besprochenen Grundsätzen.

Das Modell invertiert im Wesentlichen, wobei der historische Zeitraum für die Aussagen und Berechnungen für die Fahrer fest codiert ist, und dann ist die Prognose Hardcodes für die Treiber und Berechnungen für den Jahresabschluss.

Sehen Sie sich die Schritt-für-Schritt-Kurse von CFI an, um zu erfahren, wie Sie Finanzmodelle in Excel erstellen.

Video zur Verknüpfung der 3 Aussagen

Sehen Sie sich die Live-Videodemonstration von CFI zum Verknüpfen der Aussagen in Excel an.

Mehr finanzielle Ressourcen

Wir hoffen, dass dies ein hilfreicher Leitfaden war, wie die 3 Jahresabschlüsse miteinander verknüpft sind. Um weiter zu lernen, Bitte sehen Sie sich diese relevanten CFI-Ressourcen an:

- Free Cash FlowCash FlowCash Flow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF

- EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung, Zinsaufwandsströme

- Vollständiger Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- 3 Abrechnungsmodell3 AbrechnungsmodellEin 3-Abrechnungsmodell verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

- DCF-Modell-LeitfadenDCF-Modellschulung Kostenloser LeitfadenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

- Arten von FinanzmodellenArten von FinanzmodellenDie gebräuchlichsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen

-

So erstellen Sie eine Kapitalflussrechnung nach der indirekten Methode

Die Kapitalflussrechnung ist der beste Weg, um zu erfahren, wie Ihr Unternehmen Bargeld verwendet und erwirtschaftet. Erfahren Sie, wie Sie diese wichtige Aussage am besten erstellen. Ich bin kein gr

-

So machen Sie das Beste aus einem Geldsegen

„Wenn ich groß rauskomme“ ist der Anfangssatz vieler finanzieller Tagträume. Wir haben alle Zeit damit verbracht, darüber zu phantasieren, was wir kaufen würden, wohin wir gehen würden und was wir tun

Buchhaltung

- So löschen Sie einen Kontoauszug

- Was sind die Nachteile der Harmonisierung von Jahresabschlüssen?

- Verbreitung des Jahresabschlusses

- Vorteile und Nachteile der Bilanzanalyse

- Wie PR-Roboter das Gesicht des Bankings verändern

- Persönliche Finanzberichte

- Was sind Fußnoten zum Jahresabschluss?

- Geprüfte Jahresabschlussbilanz

- Was sind Zahlungsmitteläquivalente?

-

So erstellen Sie eine Kapitalflussrechnung

So erstellen Sie eine Kapitalflussrechnung Kapitalflussrechnungen sind einer Ihrer wichtigsten Finanzberichte. Die in drei Abschnitte unterteilte Kapitalflussrechnung kann Ihnen dabei helfen, profitable und problematische Bereiche in Ihrem Unt...

-

Ein Leitfaden für Anfänger zu den 4 Finanzberichten

Ein Leitfaden für Anfänger zu den 4 Finanzberichten Jahresabschlüsse sind Berichte, die Informationen über die Finanzlage und den Cashflow eines Unternehmens liefern. Jahresabschlüsse sind nützlich für Geschäftsinhaber, Gläubiger und Investoren. Jahre...