So erstellen Sie eine Kapitalflussrechnung nach der indirekten Methode

Die Kapitalflussrechnung ist der beste Weg, um zu erfahren, wie Ihr Unternehmen Bargeld verwendet und erwirtschaftet. Erfahren Sie, wie Sie diese wichtige Aussage am besten erstellen.

Die Kapitalflussrechnung ist der beste Weg, um zu erfahren, wie Ihr Unternehmen Bargeld verwendet und erwirtschaftet. Erfahren Sie, wie Sie diese wichtige Aussage am besten erstellen. Ich bin kein großer Fan von Kürbissen oder Espresso. Aber zerschmettere Kürbisgewürze (das ist wirklich ein Haufen nicht mit Kürbis verwandter Gewürze) und Espresso zusammen, um einen Kürbisgewürz-Latte zu machen, und ich werde eifrig jeden Tag etwa 150 Kalorien dafür verschwenden.

Die Kapitalflussrechnung ist ähnlich. Die Bilanz und die Gewinn- und Verlustrechnung, traditionelle Jahresabschlüsse, erzählen Ihnen nur einen Teil der Geschichte. Die Gewinn- und Verlustrechnung ist voller geheimnisvoller Einzelposten, die periodengerecht berechnet werden, und die Bilanz kann auf einen einfachen Kontenplan reduziert werden, ohne dass erklärt wird, was die Änderung in jedem Konto verursacht hat.

In diesem Artikel gehen wir darauf ein, wie Sie Ihre Kapitalflussrechnung erstellen, indem Sie die Gewinn- und Verlustrechnung und die Bilanz zusammenfassen.

Überblick:Was ist die indirekte Methode?

Die Gewinn- und Verlustrechnung verwendet die direkte Methode zur Berechnung des Jahresüberschusses. Sie beginnen mit den Einnahmen und ziehen alle Ausgaben ab, um herauszufinden, was übrig bleibt.

Die Kapitalflussrechnung wird mit der indirekten Methode berechnet:Wir beginnen mit dem Jahresüberschuss und leiten unseren Weg zum Cashflow über.

So erstellen Sie eine Kapitalflussrechnung nach der indirekten Methode

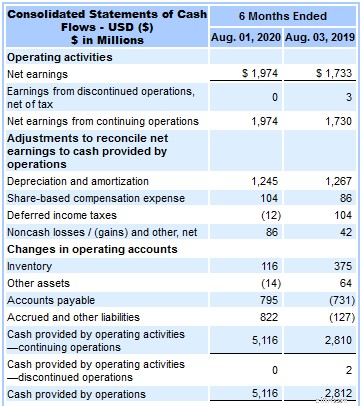

Die Kapitalflussrechnung ist in drei Abschnitte gegliedert:Betrieb, Investitionen und Finanzierung. Sehen wir uns die Finanzdaten der Target Corporation (TGT) an, um eine Cashflow-Analyse durchzuführen.

In Betrieb

Operative Aktivitäten sind alle zahlungswirksamen Transaktionen im Zusammenhang mit dem Betrieb. Gehen wir die Werbebuchungen durch, die wahrscheinlich auf Ihr Unternehmen zutreffen würden:

- Abschreibung und Amortisation: Die Abschreibung ist ein buchhalterisches Konstrukt. Es ist eine Schätzung, wie stark sich der Wert eines Anlagevermögens im Vergleich zum Vorjahr verschlechtert hat. Es gibt keine tatsächlichen Barausgaben für die Abschreibung (Instandhaltungsausgaben wären ein anderer Posten), daher müssen wir sie wieder zum Nettoeinkommen hinzufügen, um nur die tatsächlichen Barausgaben zu berücksichtigen. Target hatte etwas mehr als 1,2 Milliarden Dollar an Abschreibungen und Amortisationen.

- Inventar: Die Gewinn- und Verlustrechnung enthält die Kosten der verkauften Waren, die nur die Kosten der während des Zeitraums verkauften Vorräte ausmachen. Wenn Sie mehr oder weniger Inventar gekauft als verkauft haben, werden Sie die während des Zeitraums ausgegebenen Barmittel nicht korrekt verbuchen. Wenn Sie mehr Inventar gekauft als verkauft haben, hat sich das Inventar erhöht und wir ziehen die Veränderung vom Nettoeinkommen ab. Wenn Sie weniger gekauft haben, stammte ein Teil des von Ihnen verkauften Inventars aus einem anderen Zeitraum, sodass wir die Differenz zum Nettoeinkommen hinzufügen, um die in diesem Zeitraum ausgegebenen Barmittel widerzuspiegeln. Der Bestand von Target stieg um etwa 116 Millionen $ mehr, als in den Herstellungskosten ausgewiesen wurde, was bedeutet, dass Target eine Menge Geld ausgegeben hat, um seine Lager und Geschäfte zu erweitern.

- Forderungen: Dieser steht eigentlich nicht auf der Aussage von Target, weil sie keine Kreditverkäufe tätigen. Für Unternehmen, die Forderungen an Kunden ausgeben, müssen wir diese Kreditverkäufe anpassen, um sicherzustellen, dass wir nur tatsächlich eingezogene Barmittel berücksichtigen. Wenn die Forderungen aus Lieferungen und Leistungen während des Zeitraums gestiegen sind, subtrahieren Sie die Änderung, um Kreditverkäufe abzuziehen. Wenn es einen Rückgang gab, bedeutet dies, dass Sie Bargeld aus Verkäufen erhalten haben, die in einer früheren Periode erfasst wurden, also fügen Sie die Veränderung hinzu.

- Verbindlichkeiten aus Lieferungen und Leistungen und sonstige betriebliche Verbindlichkeiten: Wir passen den operativen Cashflow um Veränderungen der kurzfristigen Verbindlichkeiten in umgekehrter Weise wie bei den kurzfristigen Vermögenswerten an. Wenn die Verbindlichkeiten aus Lieferungen und Leistungen gestiegen sind, bedeutet dies, dass einige in der Gewinn- und Verlustrechnung erfasste Ausgaben noch nicht bar bezahlt wurden, also ziehen wir die Veränderung ab. Wenn die Verbindlichkeiten sinken, bedeutet dies, dass Sie mehr Barmittel ausgegeben haben, als in der Gewinn- und Verlustrechnung als Ausgaben aufgelaufen sind.

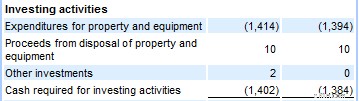

Investieren

Investitionstätigkeiten sind alle Verwendungen von Bargeld für langfristige Vermögenswerte. Für Ihr Unternehmen würde dies wahrscheinlich den Kauf von Investitionsgütern, Firmenfahrzeugen und die Anzahlung für ein neues Gebäude umfassen.

Target gab etwas mehr als 1,4 Milliarden US-Dollar für Sachanlagen und Anlagen aus und verdiente 10 Mio. US-Dollar in bar durch den Verkauf oder die Veräußerung von Anlagen und Sachanlagen. Alle anderen Cashflows aus Vermögenswerten, z. B. Kapitalerträge, würden in diesem Abschnitt erscheinen.

Eine der gebräuchlichsten Cashflow-Methoden, der freie Cashflow, erscheint im Abschnitt „Betriebs- und Investitionstätigkeit“. Die Formel lautet:

Operativer Cashflow - Kapitalausgaben =Freier Cashflow

Investitionen sind die Mittelabflüsse für Sachanlagen. Sie können die tatsächlichen Bareinnahmen und -ausgaben des Unternehmens anhand des operativen Cashflows und der Kapitalausgaben besser widerspiegeln.

Berechnen Sie mithilfe der indirekten Methode die Investitionsausgaben, indem Sie die Summe der Anlagevermögen der letzten Periode von der Summe dieser Periode subtrahieren.

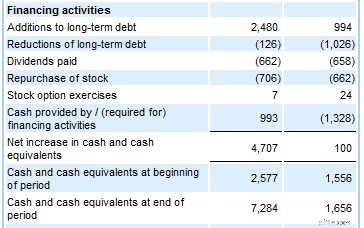

Finanzierung

In einem jungen und wachsenden Unternehmen verwenden wir den Betriebsbereich, um zu sehen, ob das Geschäft rentabel war, den Investitionsbereich, um zu sehen, wie das Unternehmen in langfristige Vermögenswerte für seine Zukunft investiert, und den Finanzierungsbereich, um zu sehen, woher das ganze Geld kam von.

Der Finanzierungsabschnitt zeigt, wie dem Unternehmen durch neue Schulden oder Kapitalinvestitionen Barmittel zugeführt wurden und wie sie ausgegeben wurden, um Schulden zu tilgen oder Eigentümer mit Dividenden zu belohnen.

Am Ende der Grafik befindet sich eine finale Abstimmung des Geldkontos. Anfangskasse ist der Saldo in der Bilanz des letzten Zeitraums und wir haben indirekt gezeigt, wie man zum Kassenbestand für diese Periode kommt.

Häufig gestellte Fragen

-

Die Gewinn- und Verlustrechnung und die Bilanz haben ihre eigenen Zwecke, aber die Kapitalflussrechnung gibt Ihnen ein vollständiges Bild darüber, wie Bargeld, das wichtigste Konto, durch Ihr Unternehmen fließt.

-

Es ist wahrscheinlich, dass Ihre Buchhaltungssoftware Cashflow-Berichte ausführen kann. Wenn Sie sich jedoch die Zeit nehmen, den Bericht selbst zu erstellen, kann dies helfen, Probleme zu erkennen, z. B. Inventar, das schneller wächst als der Umsatz, oder Schulden, die schneller zurückgezahlt werden könnten.

-

Die gebräuchlichste Kapitalflussrechnung ist die Kapitalflussrechnung der Uniform Credit Analysis (UCA). Dieses Format wird häufig von Kreditgebern verwendet und ist so strukturiert, dass es besser einschätzen kann, ob Barmittel aus dem Unternehmen Schuldenzahlungen bedienen können.

Cashflow regiert alles um mich herum

Selbst als Buchhalter erkenne ich, dass viele der traditionellen Kontoberichte überflüssig erscheinen können. Die Kapitalflussrechnung nicht. Das beliebte Sprichwort, dass Bargeld König ist, ist aus gutem Grund beliebt, und es gibt keinen besseren Bericht, um zu erfahren, wie Sie Bargeld verwenden und sparen.

-

So berechnen Sie den Cashflow aus Investitionstätigkeit

Cashflow aus Investitionstätigkeit ist Teil der Kapitalflussrechnung Ihres Unternehmens und wird verwendet, um Investitionstätigkeit und deren Auswirkungen anzuzeigen auf den Cashflow. Erfahren Sie, w

-

So erstellen Sie eine Cashflow-Prognose im Jahr 2022

Eine Cashflow-Prognose ist eines der nützlichsten Tools für Inhaber kleiner Unternehmen. Eine Cashflow-Prognose wurde entwickelt, um zu prognostizieren, wie viel Bargeld durch Ihr Unternehmen fließt,

Buchhaltung

- So erstellen Sie eine Auszahlungsabrechnung

- Wie die Amortisation einer Anleihe die indirekte Methode des Cashflows diskontiert

- Die Vor- und Nachteile einer Kapitalflussrechnung

- So erstellen Sie eine vertikal vergleichende Kapitalflussrechnung

- So berechnen Sie die Cashflow-Wachstumsrate

- So berechnen Sie den Barwert einer Annuität

- So tilgen Sie Schulden mit der Schulden-Schneeball-Methode

- Wie diskontiere ich den Free Cash Flow to the Firm (FCFF)?

- So erstellen Sie eine persönliche Kapitalflussrechnung

-

So erstellen Sie eine Kapitalflussrechnung

So erstellen Sie eine Kapitalflussrechnung Kapitalflussrechnungen sind einer Ihrer wichtigsten Finanzberichte. Die in drei Abschnitte unterteilte Kapitalflussrechnung kann Ihnen dabei helfen, profitable und problematische Bereiche in Ihrem Unt...

-

Gewinn- und Verlustrechnung vs. Bilanz vs. Cashflow:Was ist der Unterschied?

Gewinn- und Verlustrechnung vs. Bilanz vs. Cashflow:Was ist der Unterschied? Hier ist, was Sie über die drei wichtigsten Jahresabschlüsse von Unternehmen wissen müssen Alle börsennotierten Unternehmen müssen drei Hauptabschlüsse veröffentlichen – die Gewinn- und Verlustrechnu...