Nachlassplanung:Ein umfassender Leitfaden zum Schutz Ihres Erbes

Die Nachlassplanung ist eine Aufgabe, die die meisten von uns wann immer möglich aufschieben. Normalerweise finden wir es uninteressant und teuer, und noch schlimmer:Es kann uns dazu zwingen, uns unserer eigenen Sterblichkeit zu stellen. Es ist jedoch ein wichtiger Aspekt der Finanzplanung und kann, wenn es schlecht (oder gar nicht) durchgeführt wird, für die Erben wirklich ein Chaos verursachen.

Inhaltsverzeichnis

- Was ist ein Nachlass?

- Was ist Nachlass?

- Was ist Nachlassplanung?

- Wer muss eine Nachlassplanung durchführen?

- Aus welchen Dokumenten besteht Ihr Nachlassplan?

- Was ist das Ziel der Nachlassplanung?

- Wie man Nachlassverfahren vermeidet

- So minimieren Sie Erbschafts-, Erbschafts- und Einkommenssteuern im Todesfall

- So bereiten Sie einen Nachlassplan vor

- Inventar – Vermögen und Familienbedarf

- Beauftragen Sie einen Anwalt

- Richtlinien festlegen

- Erbschaftssteuern und Vermögensschutz

- Neubewertung und Dokumentenspeicherung planen

- Verstehen Sie, was nach Ihrem Tod passiert

Was ist ein Nachlass?

Ein Nachlass ist das, was Sie hinterlassen, wenn Sie sterben. Es umfasst Ihr gesamtes Geld und alle Ihre Sachen.

Was ist Nachlass?

Bei der Nachlassprüfung handelt es sich um die offizielle Beurkundung eines Testaments. Dabei handelt es sich um ein rechtliches Verfahren, bei dem der Nachlass (Eigentum des Verstorbenen) seine Gläubiger auszahlt und die Vermögenswerte des Nachlasses gemäß den Angaben im bestätigten Testament verteilt. Es kann teuer und zeitaufwändig sein, oft einen erheblichen Teil des Nachlasses an Anwalts- und Verwaltungsgebühren verschlingen und sich über Monate oder sogar Jahre hinziehen. Ein Großteil der Nachlassplanung ist darauf ausgerichtet, diesen Prozess so weit wie möglich zu vermeiden.

Nachlassplanung ist der Prozess, bei dem Sie Folgendes sicherstellen:

- Vermögenswerte bleiben nach Ihrem Tod dort, wo Sie sie haben möchten

- Ihre Wünsche werden auch dann umgesetzt, wenn Sie nicht mehr entscheidungsfähig sind

- Sie minimieren die erforderlichen Erbschaftssteuern, die an die Regierung gezahlt werden

- Sie vermeiden den kostspieligen und zeitaufwändigen Nachlassprozess

Es kann sich um eine einfache und kostengünstige Aufgabe handeln oder für die ordnungsgemäße Durchführung die Unterstützung teurer Spezialisten erfordern – ganz abhängig von Ihrer individuellen Situation und Ihren Wünschen.

Wer muss eine Nachlassplanung durchführen?

Fast jeder muss zumindest ein wenig Nachlassplanung betreiben. Wenn Sie ein beträchtliches Vermögen erworben haben (über 20.000 US-Dollar) und sich darum kümmern, an wen es nach Ihrem Tod geht, brauchen Sie sicherlich eine Nachlassplanung. Auch wenn Sie nur ein Kind haben, müssen Sie zumindest eine Nachlassplanung durchführen.

Aus welchen Dokumenten besteht Ihr Nachlassplan?

Für die Nachlassplanung sind eine Reihe von Aufgaben erforderlich, die wichtigste ist jedoch die Vorbereitung verschiedener Rechtsdokumente, die zum Zeitpunkt Ihres Todes oder Ihrer Erwerbsunfähigkeit von Bedeutung sind.

#1 Will

Ein Testament, offiziell als letztes Testament bekannt, ist normalerweise das erste Nachlassplanungsinstrument, das die meisten Menschen benötigen. Wenn Menschen „intestament“ (ohne Testament) sterben, wird ihr Vermögen gemäß den staatlichen Gesetzen verteilt, in der Regel an den Ehegatten oder, falls nicht anwendbar, an die Kinder. Wenn Sie möchten, dass Ihr Vermögen nicht nur an die nächsten Angehörigen, sondern auch auf andere Weise verteilt wird, benötigen Sie ein Testament. Eine weitere wichtige Funktion eines Testaments besteht darin, jemanden zu benennen, der im Falle Ihres Todes für Ihre Kinder sorgt. Sogar ein Medizinstudent mit einem äußerst negativen Vermögen braucht ein Testament, wenn er Kinder hat.

#2 Patientenverfügung/ärztliche Patientenverfügung/ärztliche Vollmacht

Es gibt eine Art von Testament, mit der die meisten Ärzte vertraut sind, und das ist eine Patientenverfügung. Dies bestimmt im Allgemeinen Ihre Wünsche für den Fall, dass Sie nicht mehr in der Lage sind, Ihre eigenen Entscheidungen über Ihre Gesundheitsversorgung zu treffen. Außerdem wird im Allgemeinen ein Vertreter des Gesundheitswesens benannt, der medizinische Entscheidungen für Sie trifft, wenn Sie dazu nicht in der Lage sind. Sogar eine Anordnung zur Nichtwiederbelebung ist eine Form einer Patientenverfügung.

Ich sehe Patientenverfügungen täglich und finde sie im Allgemeinen nutzlos, weil sie so vage sind. Sie scheinen nie die wirklichen Entscheidungen zu erwähnen, die ich treffen muss:Möchte der Patient Antibiotika? Infusionen? Pressoren? Intubation/Beatmung? HLW? Ich sehe keinen großen Bedarf an einer Patientenverfügung, es sei denn, Sie möchten nicht, dass Ihre nächsten Angehörigen Ihre Gesundheitsentscheidungen treffen. Der vielleicht wichtigste Aspekt einer Patientenverfügung besteht einfach darin, mit Ihrer Familie darüber zu besprechen, was Sie getan hätten, falls Sie nicht mehr in der Lage sind, Ihre eigenen Gesundheitsentscheidungen zu treffen. „Wagen Sie es nicht, mich länger als eine Woche an einem Beatmungsgerät zu lassen“ usw.

Wenn Sie jedoch zu einem Anwalt gehen oder sogar einen Online-Nachlassplanungsdienst nutzen, wird Ihnen dieses Dokument in der Regel beiliegen. Es ist relativ günstig und einfach, also können Sie es genauso gut tun. Sprechen Sie aber unbedingt mit Ihren Lieben darüber. Wenn Sie dies nicht tun, wissen sie möglicherweise nicht einmal, dass es existiert, wenn es an der Zeit ist, es zu verwenden.

#3 Dauerhafte Vollmacht

Selbst wenn Sie die Patientenverfügung und eine ärztliche Vollmacht weglassen, lohnt es sich wahrscheinlich, ein vertrauenswürdiges Familienmitglied, einen Freund oder einen Berater zu benennen, der Ihre Finanzen verwaltet, wenn Sie dies nicht können. Dies wird als dauerhafte Finanzvollmacht bezeichnet. Studien zeigen, dass unsere Fähigkeit, unsere eigenen Finanzen zu verwalten, in unseren Fünfzigern ihren Höhepunkt erreicht. Wir kennen alle ältere Menschen, die mit ihrem Geld dumme Dinge getan haben, die sie vor 10 oder 20 Jahren nie getan hätten. Vollmachtsdokumente können allgemein (alles abdeckend) und lebenslang (dauerhaft) oder zeitlich und umfangsbegrenzt sein. Wenn wir zum Beispiel reisen und unsere Kinder bei den Großeltern lassen, haben wir ihnen manchmal eine begrenzte Vollmacht erteilt, sich um sie zu kümmern. Denken Sie daran, dass Ihre finanzielle und medizinische Vollmacht nicht von derselben Person sein muss.

#4 Absichtserklärung

Dies ist eine tolle Sache, die Sie bei Ihrem Tod hinterlassen können, aber es handelt sich eigentlich nicht um ein rechtsgültiges Dokument. Dabei handelt es sich lediglich um einen Brief des Verstorbenen an seine Angehörigen oder den Testamentsvollstrecker, in dem ihm alle Informationen erläutert werden, die er ihnen mitteilen möchte. Sie können persönliche Nachrichten enthalten oder einfach nur einfache Anweisungen sein. Sie enthalten oft Informationen wie:

- Persönliche Gegenstände und ihr Standort

- Passwörter für Finanzkonten, E-Mail, soziale Medien usw. (Am besten nutzen Sie einen Dienst wie LastPass. Dann muss dieser Brief nur das LastPass-Passwort enthalten, sollte aber natürlich sehr sicher aufbewahrt werden)

- Beerdigungswünsche

- Finanzkonten

- Versicherungspolicen

- Kontaktinformationen des Begünstigten (im Allgemeinen nicht im Testament)

Der wichtigste Aspekt dieses Schreibens besteht darin, es auf dem neuesten Stand zu halten.

#5 Liste wichtiger Dokumente

Dies kann Teil Ihrer Absichtserklärung oder ein separates Dokument sein. Erwägen Sie, die folgenden Dokumente in die Liste aufzunehmen und achten Sie darauf, ihren Speicherort zu notieren.

- Lebensversicherungen

- Invaliditätsversicherungen

- Krankenversicherungspolicen

- Annuitäten

- Renten- oder Rentenkonten

- Bankkonten

- Scheidungsakten

- Geburts- und Adoptionsurkunden

- Automobil-, Boots- und Flugzeugtitel

- Immobilienurkunden

- Anleihen

- Investmentfonds

- Passwörter

#6 Widerrufbare Living Trusts

Widerrufbare Living Trusts dienen grundsätzlich der Vermeidung von Nachlassgerichten, nicht der Vermeidung von Steuern oder dem Schutz von Vermögenswerten vor Gläubigern. Das Geld und die Vermögenswerte werden in den Treuhandfonds eingezahlt, und zum Zeitpunkt Ihres Todes verteilt der Treuhänder das Vermögen gemäß dem Treuhanddokument an Ihre Erben, ohne dass ein Nachlass erforderlich ist. Selbstverständlich unterliegt das Vermögen des Trusts weiterhin der Erbschaftssteuer. Der Hauptvorteil eines widerruflichen Trusts gegenüber einem unwiderruflichen Trust besteht darin, dass Sie die Vermögenswerte kontrollieren und nutzen können, wenn Sie möchten, und dass Sie sie jederzeit „widerrufen“ können. Vermögenswerte werden in einen Trust „eingebracht“, indem sie im Namen des Trusts umbenannt werden. Widerrufbare Trusts bieten Privatsphäre zum Zeitpunkt des Todes (da das Nachlassverfahren ein öffentliches Verfahren ist) und können bei einem großen Nachlass viel Zeit und Geld sparen. Die meisten Ärzte sollten zum Zeitpunkt ihres Todes den Großteil ihres Vermögens, das nicht als Begünstigter ausgewiesen ist (und vielleicht sollten sogar einige von ihnen den Trust als Begünstigten aufführen), in einem widerruflichen Trust anlegen. Die auf das Einkommen eines widerruflichen Trusts fälligen Steuern werden im Allgemeinen auf Ihre persönliche Steuererklärung abgewälzt.

#7 Unwiderrufliche lebende Trusts

Diese Trusts haben den Hauptvorteil eines widerruflichen Living Trusts darin, dass sie eine Nachlassprüfung vermeiden. Sie haben auch den Vorteil, dass sie Erbschaftssteuern vermeiden, und sie vermeiden häufig auch Einkommenssteuern. Denn wenn Sie Vermögenswerte in einen unwiderruflichen Living Trust einzahlen, verschenken Sie diese im Grunde. Sie können die Vermögenswerte oder die daraus erwirtschafteten Erträge nicht mehr nutzen. Steuern auf das Einkommen müssen vom Trust oder von den Erben gezahlt werden (was von Vorteil sein kann, wenn sie in einer niedrigeren Steuerklasse liegen).

Nur Geld, von dem Sie wissen, dass Sie es nie brauchen werden, sollte in eine solche Treuhandanlage investiert werden. Unwiderruflich bedeutet genau das. Beachten Sie, dass für das Geld, das Sie in den Trust einzahlen, Schenkungssteuergesetze gelten. Wenden Sie sich an einen erfahrenen Anwalt in Ihrem Bundesstaat, um herauszufinden, wie viel Sie jedes Jahr in den Trust investieren können, ohne dass Schenkungs-/Erbschaftssteuern anfallen. Bedenken Sie, dass unwiderrufliche Trusts auch hervorragende Instrumente zum Schutz von Vermögenswerten sind. Der Vermögenswert gehört nicht mehr Ihnen, sodass Ihre Gläubiger ihn nicht pfänden können. Widerrufbare Trusts haben diesen Vorteil nicht.

#8 Andere Treuhanddokumente

Wenn Sie nicht möchten, dass Ihre minderjährigen Kinder ihr gesamtes Erbe erhalten, wenn sie erwachsen werden, oder wenn Sie ein behindertes erwachsenes Kind haben, benötigen Sie möglicherweise eine Art Spendthrift Trust, um sicherzustellen, dass das Vermögen angemessen verwendet wird. Diese Dokumente bieten eine Menge Flexibilität und Sie können hier fast alles tun, was Sie wollen. Seien Sie sich jedoch darüber im Klaren, dass es umso wahrscheinlicher zu Komplikationen kommen wird, je mehr Sie versuchen, ihr Leben vom Grab aus zu kontrollieren. Möglicherweise benötigen Sie auch Treuhandgesellschaften, die sich um Familienhütten, Friedhöfe oder ähnliche Mehrgenerationenobjekte kümmern. Möglicherweise möchten Sie auch das Vermögen der Ex-Ehegatten Ihrer Kinder schützen. Ohne einen Ehevertrag ist ein Trust möglicherweise die einzige Möglichkeit, dies zu tun.

#9 Vormundschaftsbezeichnungen

Dies ist ein wichtiger Aspekt des Testaments, kein separates Dokument. Es bestimmt, wer sich nach Ihrem Tod um Ihre minderjährigen Kinder kümmert (Vormund) UND wer in ihrem Namen das ihnen hinterlassene Vermögen verwaltet, bis sie erwachsen sind (Konservator). Dabei handelt es sich nicht um dieselbe Person (und sollte es vielleicht auch nicht sein). Ich bin mir bewusst, dass dies eine schwierige Entscheidung ist, aber das Wichtigste ist, eine Entscheidung zu treffen. Sie können es später jederzeit ändern. Berücksichtigen Sie unbedingt sowohl die Gefühle des potenziellen Vormunds gegenüber dem Kind als auch die Gefühle des Kindes gegenüber dem potenziellen Vormund. Im Idealfall lieben sie sich und erziehen das Kind genau so, wie Sie es tun würden. Berücksichtigen Sie die wirtschaftlichen Umstände, den Beruf, die körperliche und emotionale Leistungsfähigkeit, die Religion und andere Aspekte seines Lebens, die sich auf das zukünftige Leben Ihres Kindes auswirken könnten. Listen Sie im Allgemeinen nur eine einzelne Person auf, nicht ein Paar. Wenn Sie die Verwendung von Geld vor oder nach Erreichen des Erwachsenenalters einschränken möchten, benötigen Sie einen Treuhandfonds und nicht nur ein Testament, in dem ein Restaurator benannt wird. Teilen Sie abschließend unbedingt der von Ihnen benannten Person Ihre Entscheidung mit und stellen Sie sicher, dass diese damit einverstanden ist.

#10 Begünstigtenbezeichnungen

Ein weiterer wichtiger Aspekt der Nachlassplanung neben der Dokumentenvorbereitung besteht darin, sicherzustellen, dass alle Rentenkonten, Renten und Begünstigtenbezeichnungen der Lebensversicherung korrekt sind. Alle diese Vermögenswerte bleiben auch ohne die Inanspruchnahme eines Trusts außerhalb der Nachlassverwaltung. Gehen Sie diese regelmäßig durch und aktualisieren Sie sie für wichtige Lebensereignisse wie Geburten, Todesfälle, Ehen und Scheidungen. Sie möchten wahrscheinlich nicht, dass Ihre Lebensversicherungs- und Rentenkonten an einen Ex-Ehepartner gehen!

#11 Zahlbar bei Todesfall

Sie können ein Bankkonto nahezu jeder Art als „zahlbar im Todesfall“ an jeden beliebigen Empfänger festlegen. Wenn Sie sterben, geht die von Ihnen benannte Person auf diese Weise einfach mit einem Nachweis Ihres Todes (in der Regel einer Sterbeurkunde) zur Bank und holt das Geld ein, ohne dass eine Nachlassprüfung erforderlich ist. Sie können auch Wertpapiere wie Aktien, Anleihen, Investmentfonds oder sogar ganze Maklerkonten als „Übertragung im Todesfall“ registrieren. Das Beste daran ist, dass die Basis dieser Wertpapiere ab dem Tag Ihres Todes aktualisiert wird, sodass keine Kapitalertragssteuer anfällt, wenn Ihr Erbe sie sofort verkauft. Sie können dies sogar mit Ihren Autos in zwei Bundesstaaten tun, Kalifornien und Missouri.

Was ist das Ziel der Nachlassplanung?

Der Sinn der Nachlassplanung besteht darin, sicherzustellen, dass Ihre minderjährigen Kinder, Ihr Geld und Ihre Sachen mit einem Minimum an Aufwand, Kosten und Steuerschulden und einem Höchstmaß an Geschwindigkeit und Privatsphäre an die Personen oder Organisationen gelangen, zu denen Sie möchten. Die Umsetzung der oben besprochenen Dokumente gewährleistet im Allgemeinen eine ordnungsgemäße Vormundschaft und eine ordnungsgemäße Vererbung von Vermögenswerten. Allerdings möchten Sie auch eine Nachlassverhandlung so weit wie möglich vermeiden und so wenig Steuern wie möglich zahlen. Wir werden diese beiden Themen als Nächstes besprechen.

Wie man Nachlassverfahren vermeidet

Nachlassverfahren können teuer, öffentlich und zeitaufwändig sein. Es kann Zehntausende von Dollar kosten, und Ihre Erben bekommen möglicherweise erst nach mehr als einem Jahr das, was ihnen zusteht. Wenn Sie jetzt ein wenig planen, können Sie sich später viel Ärger ersparen. Das Nachlassverfahren ist ein landesspezifischer Prozess, der dem Recht des jeweiligen Bundesstaates unterliegt. Es kann also von Bundesstaat zu Bundesstaat unterschiedlich sein. Aber im Allgemeinen gibt es viele Möglichkeiten, ein Nachlassverfahren zu vermeiden, von denen einige oben bereits besprochen wurden. Dazu gehören:

Nr. 1 der Begünstigtenbezeichnungen

Funktioniert hervorragend für Rentenkonten, Renten, Renten und Lebensversicherungen.

Rentenkonten

Auch wenn es manchmal besser ist, ein Nachlassverfahren zu durchlaufen, als den Aufwand und die Kosten, es zu vermeiden, besteht ein Ziel der Nachlassplanung in der Regel darin, ein Nachlassverfahren zu vermeiden. Es gibt viele Möglichkeiten, dies zu tun. Eine der wichtigsten Maßnahmen besteht darin, die Begünstigten Ihrer Altersvorsorgekonten zu benennen. Wenn der Begünstigte Ihrer IRA beispielsweise Ihr Sohn ist, erhält er nach Ihrem Tod den Erlös, ohne dass er jemals ein Nachlassverfahren durchläuft (selbstverständlich unterliegen sie weiterhin der Erbschafts- und Erbschaftssteuer und, wenn es sich um eine traditionelle IRA handelt, schließlich der Einkommenssteuer).

Wie Sie sich erinnern, wurden Sie bei der Eröffnung eines 401(k)- oder IRA-Kontos nach den Begünstigten gefragt. Wenn Sie sich für eine andere Person als Ihren Ehepartner entscheiden, benötigen Sie die schriftliche Zustimmung Ihres Ehepartners. Vergessen Sie nicht:Wenn Sie sich scheiden lassen oder sich von einem Begünstigten entfremden – oder einfach Ihre Meinung ändern –, vergessen Sie nicht, noch einmal zurückzugehen und die Begünstigten auf dem Konto zu ändern. Es kommt oft vor, dass ein Ex-Ehepartner nach einer bitteren Scheidung über Rentenkonten verfügt, die der Verstorbene ihm wissentlich nie hinterlassen hätte.

Beachten Sie, dass Sie, wenn Sie in einem Bundesstaat mit Gemeinschaftseigentum leben (Arizona, Kalifornien, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin und manchmal Alaska), nicht mehr als die Hälfte Ihres Rentenkontos an jemand anderen als Ihren Ehepartner verschenken können, da davon ausgegangen wird, dass die Hälfte des Kontos Ihrem Ehepartner gehört.

Lebensversicherung

Der Erlös aus der Lebensversicherung geht außerhalb des Nachlasses an die Begünstigten über. Dies ist im Allgemeinen eine der schnellsten Möglichkeiten für Ihre Erben, nach Ihrem Tod an Geld zu kommen. Eine Versicherungsgesellschaft zahlt das Geld möglicherweise innerhalb einer Woche nach Erhalt der Sterbeurkunde aus, aber fast immer erfolgt die Auszahlung weniger als zwei Monate nach dem Tod.

#2 Auszahlung im Todesfall oder Überweisung im Todesfall

Funktioniert hervorragend für Bankkonten, Anlagekonten und in einigen Bundesstaaten sogar für Autos.

#3 Widerrufbares (lebendes) Vertrauen

Sorgen Sie dafür, dass der Trust Eigentümer des Vermögenswerts ist, und er unterliegt nicht mehr der Nachlassprüfung. Dies ist eine großartige Lösung für Häuser, Autos, Boote, Flugzeuge, motorisiertes Spielzeug, Bankkonten und sogar Anlagekonten.

#4 Unwiderrufliches Vertrauen

Funktioniert genauso wie ein widerruflicher Trust nach dem Tod, weist jedoch vor dem Tod einige zusätzliche Einschränkungen und Vorteile auf.

#5 Miteigentum

Auch einige Formen des Miteigentums vermeiden die Nachlasspflicht, beispielsweise das Miteigentum. Wenn beispielsweise die Eigentumsübertragung einer Immobilie ordnungsgemäß erfolgt, kann die Person, mit der Sie die Immobilie besitzen, die gesamte Immobilie problemlos auf ihren eigenen Namen übertragen, ohne dass ein Nachlassverfahren erforderlich ist.

Bei der Verwendung als Nachlassplanungsinstrument sollte man vorsichtig sein. Das Hinzufügen Ihres Kindes zu Ihrem Bankkonto als Miteigentümer bringt beispielsweise mehrere Probleme mit sich:

- Zuallererst haben Sie Eigentum verschenkt – das der Miteigentümer nun noch vor Ihrem Tod nutzen kann.

- Das Geld ist nun auch den Gläubigern des Miteigentümers ausgesetzt, was aus Sicht des Vermögensschutzes keine gerade gute Idee ist.

- Es kann auch nach dem Tod zu Streitigkeiten kommen, insbesondere wenn eine ältere Person dies aus Bequemlichkeit tut, ohne tatsächlich die Absicht zu haben, den Vermögenswert dem Miteigentümer zu übergeben.

Die Art und Weise, wie ein Vermögenswert betitelt wird, kann einen Unterschied machen. Bedenken Sie daher bei der Betitelung von Vermögenswerten wie Immobilien und Autos, dass der Prozess Auswirkungen auf die Nachlassplanung hat.

In Gemeinschaftseigentumsstaaten wird Gemeinschaftseigentum manchmal vererbt, manchmal nicht. In den Bundesstaaten, in denen dies der Fall ist (Arizona, Nevada, Texas und Wisconsin), können Sie den Satz „mit Hinterbliebenenrecht“ hinzufügen, um sicherzustellen, dass der Vermögenswert nicht einer Nachlassprüfung unterzogen wird.

Es gibt ein zusätzliches Einkommensteuerproblem, wenn es um Miteigentum an wertsteigernden Vermögenswerten wie Investitionen oder Immobilien wie Ihrem Eigenheim geht. Bei Ihrem Tod erhalten Ihre Erben in der Regel einen Aufschlag auf den Wert des Vermögens am Tag Ihres Todes. Wenn der Erbe jedoch Miteigentümer ist, erhält er diese Erhöhung nicht. Dies könnte möglicherweise zu einer sehr hohen, aber völlig unnötigen Einkommensteuerbelastung führen, wenn dieser Vermögenswert schließlich verkauft wird. Als allgemeine Regel kann es also in Ordnung sein, mit Ihrem Erben gemeinsames Eigentum an Bankkonten und Autos zu haben, aber es ist fast nie eine gute Idee, gemeinsames Eigentum an Investitionen oder Ihrem Haus zu haben.

#6 Kleine Anwesen

Manchmal, wenn der Wert des Nachlasses unter einem bestimmten Betrag liegt, kann die Nachlassverhandlung einfach dadurch vermieden werden, dass die Erben eine eidesstattliche Erklärung ausfüllen, dass die von ihnen geerbte Immobilie in einem Testament aufgeführt ist. Die meisten Nachlässe von Ärzten werden zum Zeitpunkt ihres Todes über diesen Grenzen liegen.

So minimieren Sie Erbschafts-, Erbschafts- und Einkommenssteuern im Todesfall

Neben der Vermeidung von Nachlasssteuern konzentriert sich die Nachlassplanung auf die Vermeidung der Erbschaftssteuer, auch bekannt als Schenkungssteuer, Erbschaftssteuer und „Todessteuer“. Ein gemeinsames Ziel ist auch die Minimierung der vom Verstorbenen, dem Nachlass und den Erben gezahlten Einkommensteuer.

Bundeserbschaftssteuern

Leider können Erbschaftssteuergesetze ein bewegliches Ziel sein. Sie haben sich im letzten Jahrzehnt ein halbes Dutzend Mal geändert, was den Anwälten für Nachlassplanung ein gutes Einkommen und viel Verwirrung für alle sichert. Ab 2024 beträgt der bundesstaatliche Freibetrag vor Anwendung der Erbschaftssteuer 13,61 Millionen US-Dollar für eine Einzelperson [besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] . Solange der Gesamtwert Ihres Nachlasses bei Ihrem Tod unter diesem Betrag liegt, schulden Sie keine Bundeserbschaftssteuer. Der Freibetrag verdoppelt sich auf 27,22 Millionen US-Dollar, wenn Sie [2024] verheiratet sind , und dieser Betrag ist tatsächlich übertragbar, was bedeutet, dass das gesamte Vermögen des ersten verstorbenen Ehegatten steuerfrei an den zweiten Ehegatten übergeht und der zweite Ehegatte dann fast 28 Millionen US-Dollar bundeserbschaftssteuerfrei weitergeben kann. Der Freibetrag ist nach geltendem Recht ebenfalls an die Inflation gekoppelt und sollte sich daher etwa alle 20 Jahre verdoppeln. Beachten Sie jedoch, dass die Ausnahme nach geltendem Recht am 1. Januar 2026 tatsächlich halbiert wird, es sei denn, der Kongress beschließt, sie zu verlängern.

Staatliche Erbschaftssteuer

Auch die Bundesstaaten beteiligen sich gerne an der Erbschaftssteuer, und noch schlimmer:Einige von ihnen nutzen den Bundesfreibetrag nicht. Dazu gehören der District of Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland und Massachusetts. Wenn Sie beispielsweise in New York leben, beträgt die staatliche Steuerbefreiung im Jahr 2022 6,11 Millionen US-Dollar mit einem Spitzensatz von 16 %. Sie können die Befreiungen und Sätze der Erbschaftssteuer für jeden dieser Bundesstaaten hier einsehen.

Staatliche Erbschaftssteuer

Iowa, Kentucky, Maryland, Nebraska, New Jersey und Pennsylvania ziehen es vor, eine Erbschaftssteuer anstelle einer Erbschaftssteuer zu verwenden. Dies bedeutet, dass die Steuer von denjenigen erhoben wird, die die Erbschaft erhalten, und nicht vom Nachlass selbst. Ehegatten und in einigen Bundesstaaten auch direkte Nachkommen sind davon in der Regel ausgenommen. Hier können Sie sehen, ob in Ihrem Bundesstaat eine Erbschaftssteuer erhoben wird.

Einkommensteuern

Bei der Nachlassplanung spielen auch Einkommenssteuern eine Rolle. Sie müssen alle Einkommenssteuern berücksichtigen, unabhängig davon, ob sie vor Ihrem Tod von Ihnen gezahlt wurden, vom Nachlass im Jahr Ihres Todes gezahlt wurden oder von Ihren Erben nach Ihrem Tod gezahlt wurden. Sie müssen auch die erbschaftssteuerlichen Auswirkungen der Einkommensteuerplanung berücksichtigen und umgekehrt.

Die wichtigste Einkommensteuerplanung dreht sich um die Anhebung der Steuerbemessungsgrundlage im Todesfall. Erben erben nicht Ihre Basis (d. h. den Betrag, den Sie für eine Investition bezahlt haben); Sie erhalten einen Aufschlag auf den Wert des Vermögenswerts am Tag Ihres Todes. Wenn Sie also eine Immobilie für 100.000 US-Dollar gekauft haben und diese bei Ihrem Tod 1 Million US-Dollar wert war und Ihre Erben sie sofort verkauft haben, fällt keine Einkommenssteuer an. Ohne die Erhöhung der Bemessungsgrundlage im Todesfall würden sie 900.000 US-Dollar versteuern! Als allgemeine Regel gilt, dass es für einen älteren Menschen, insbesondere für einen Menschen mit schlechtem Gesundheitszustand, keine gute Idee ist, etwas mit niedrigem Einkommen zu verkaufen und dafür Einkommenssteuer zu zahlen. Es ist oft weitaus besser, dieses Vermögen den Kindern zu hinterlassen, auch wenn das bedeutet, dass sie dafür Geld leihen müssen, um bis zu diesem Zeitpunkt davon leben zu können. Wenn ein Vermögenswert vor dem Tod verkauft werden muss, sollte man vorzugsweise Vermögenswerte mit einer hohen Basis verkaufen.

Eine weitere wichtige Auswirkung auf die Einkommensteuer ergibt sich aus der Tatsache, dass nach dem Tod eines Ehegatten der verbleibende Ehegatte als Alleinstehende Steuern zahlen muss, in der Regel zu einem höheren Steuersatz. Daher kann es sinnvoll sein, einen Teil der Einkommensteuer bereits zu Lebzeiten beider Ehegatten im Voraus zu zahlen.

So planen Sie die Grenzen der Erbschaftssteuerbefreiung und der Schenkungssteuer

Die meisten Erbschaftssteuerplanungen drehen sich um die Maximierung der Nutzung der Erbschaftssteuerbefreiungen auf Bundes- und Landesebene. Im Idealfall entfällt durch eine gute Planung die Erbschaftssteuer vollständig, aber selbst wenn Sie über einen sehr großen Nachlass verfügen, kann dies dazu beitragen, die zu zahlenden Beträge zu minimieren.

Wenn Ihr Nachlass wie bei den meisten Dokumenten weniger wert ist als die Erbschaftssteuerbefreiungen, wird überhaupt keine Erbschaftssteuer fällig. Sie können dazu beitragen, den Wert Ihres Nachlasses niedrig zu halten, indem Sie Ihr Geld ausgeben und verschenken. Sie können jederzeit einen beliebigen Betrag für wohltätige Zwecke spenden und erhalten dafür möglicherweise sogar einige Einkommenssteuervorteile. Sie dürfen jedoch nur 18.000 US-Dollar [2024] einzeln spenden pro Jahr an jemand anderen verschenken, bevor die Schenkungssteuergesetze in Kraft treten. Sie können mehr spenden, aber jeder Betrag über 18.000 US-Dollar pro Jahr erfordert die Abgabe einer Schenkungssteuererklärung und fängt an, die Befreiung von der Erbschaftssteuer in Anspruch zu nehmen. Sobald es weg ist, beginnen Sie mit der Zahlung der Schenkungssteuer, was im Wesentlichen der Zahlung Ihrer Erbschaftssteuer im Voraus entspricht. Bedenken Sie, dass Sie Ihrem Kind 18.000 US-Dollar und dem Ehepartner Ihres Kindes 18.000 US-Dollar geben können und Ihr Ehepartner das Gleiche tun kann. So können Sie beide jedes Jahr 68.000 US-Dollar an Ihre verheirateten Kinder verschenken, ohne sich um die Schenkungssteuer kümmern zu müssen.

Wenn ein Vermögenswert voraussichtlich an Wert gewinnen wird, ist es besser, ihn vorher zu verschenken. Auf diese Weise landet der gesamte Wertzuwachs nicht in Ihrem Nachlass und unterliegt nicht der Erbschaftssteuer. Dies kann direkt erfolgen, indem der Vermögenswert einfach dem Erben übergeben wird, oder indirekt über unwiderrufliche Trusts, Family Limited Partnerships (FLP) oder Family Limited Liability Companies (FLLC).

Roth-Umwandlungen können auch die Größe des Nachlasses verringern, da der IRS bei der Beurteilung der Größe Ihres Nachlasses einen Dollar vor Steuern und einen Dollar nach Steuern als gleichwertig ansieht.

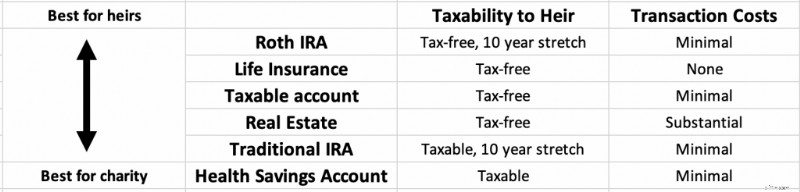

Vermögenswerte als Erbschaft verschenken vs. für wohltätige Zwecke verschenken

Generell gilt, dass die Vermögenswerte ganz oben in der Liste unten am besten Ihren Erben hinterlassen werden können und die Vermögenswerte ganz unten in der Liste am besten einer Wohltätigkeitsorganisation überlassen werden können. Wenn Sie nicht vorhaben, etwas für wohltätige Zwecke zu hinterlassen, ist es am besten, von unten nach oben auszugeben, wenn Sie den Erhalt Ihrer Erben maximieren möchten.

Die Steuervorteile von Roth-Konten können von Ihren Erben um weitere 10 Jahre nach Ihrem Tod verlängert werden und sie erhalten in der Regel auch einen erheblichen Vermögensschutz.

Lebensversicherung wird innerhalb weniger Wochen nach Ihrem Tod als steuerfreies Bargeld an die Erben weitergegeben.

Steuerpflichtige Investitionen Profitieren Sie von der Erhöhung der Bemessungsgrundlage im Todesfall und können Sie Ihre Erben nach Ihrem Tod daher schnell in steuerfreies Bargeld umwandeln, obwohl mit dem Verkauf möglicherweise einige Kosten verbunden sind.

Während traditionelle IRAs und 401(k)s können von Erben um 10 Jahre verlängert werden und erhalten Vermögensschutz, genau wie Roth IRAs, sie sind immer noch Geld vor Steuern und alle Abhebungen sind für Ihre Erben vollständig steuerpflichtiges Einkommen.

Wenn Vorsteuervermögen Wenn Spenden an Wohltätigkeitsorganisationen gespendet werden, erhält die Wohltätigkeitsorganisation den vollen Betrag und niemand zahlt Steuern auf das Geld. Gesundheitssparkonten (HSAs) sind ebenfalls Gelder vor Steuern, die am besten für wohltätige Zwecke verwendet werden, da sie nicht einmal von Ihren Erben gestreckt werden können.

Was hat es mit Lebensversicherung und Nachlassplanung auf sich?

Erlöse aus Lebensversicherungen unterliegen nicht der Einkommensteuer. Wenn Sie Ihrer Frau, Ihren Kindern oder Ihrem Hund nach Ihrem Tod 1 Million US-Dollar an Lebensversicherungserlösen hinterlassen, wird keiner von ihnen einen Cent davon an Einkommenssteuern zahlen. Daher kann eine Lebensversicherung, selbst eine dauerhafte Lebensversicherung wie eine Lebensversicherung, manchmal ein gutes Instrument für die Nachlassplanung (aber fast nie ein gutes Investitionsplanungsinstrument) sein. Der Erlös kann zur Zahlung von Erbschaftssteuern oder zur Liquiditätsbereitstellung eines schwer veräußerbaren Familienunternehmens oder Bauernhofs verwendet werden. Wenn der Verstorbene/der Nachlass jedoch Eigentümer der Versicherungspolice ist, unterliegt der Erlös weiterhin der Erbschaftssteuer.

Die einzige Möglichkeit, dies zu vermeiden, besteht darin, die Police jemand anderem oder etwas anderem zu überlassen. Sie könnten die Police Ihren Kindern überlassen und ihnen einfach jedes Jahr die Prämien schenken, obwohl es weitaus üblicher ist, dass sie einem unwiderruflichen Trust gehört. Im Wesentlichen beinhaltet diese Strategie den Abschluss einer Lebensversicherung mit jährlichen Prämien, die knapp unter dem Schenkungssteuerbetrag liegen (18.000 US-Dollar pro Person und Jahr im Jahr 2023). Der Prämienbetrag wird jedes Jahr in den unwiderruflichen Living Trust eingezahlt und für den Abschluss der Lebensversicherung verwendet. Im Todesfall geht der Erlös einkommens- und erbschaftssteuerfrei an die Erben über. Da auf die Barwert-/Sterbegeldzuwächse von Lebensversicherungen keine Steuern anfallen, ist dies eine sehr steuereffiziente Möglichkeit, Vermögen weiterzugeben.

Es kann jedoch eine ernsthafte Zahlenanalyse erfordern, um festzustellen, ob die steuersparenden Vorteile die zusätzlichen Kosten und relativ geringen Renditen der Lebensversicherungs-„Investition“ überwiegen. Es ist wahrscheinlich keine gute Idee, wenn der Nachlass ohnehin nicht der Erbschaftssteuer unterliegt. Denken Sie daran, dass Versicherungsvertreter diese Vorteile bei jeder Gelegenheit hervorheben werden. Die Risikolebensversicherung ist immer noch die beste Versicherung für fast jeden da draußen. Seien Sie sich jedoch darüber im Klaren, dass dies eine Überlegung wert ist, wenn Sie mit einem Erbschaftssteuerproblem rechnen. Wenn Sie mit dem Kauf warten, erhöht sich zwar das Risiko, in diesem Alter nicht versicherbar zu sein, aber es gibt andere Nachlassplanungstools, die verwendet werden können, wenn sich herausstellt, dass Sie zu diesem Zeitpunkt nicht versicherbar sind.

So bereiten Sie einen Nachlassplan vor

Bei der Vorbereitung Ihres Nachlassplans sind einige spezifische Schritte zu beachten.

- Inventar – Vermögen und Familienbedarf

- Beauftragen Sie einen Anwalt

- Richtlinien festlegen

- Erbschaftssteuern und Vermögensschutz

- Neubewertung und Dokumentenspeicherung planen

- Verstehen Sie, was nach Ihrem Tod passiert

Inventar Nr. 1 – Vermögen und Familienbedürfnisse

Wie bei Ihrem Finanzplan besteht der erste Schritt darin, herauszufinden, wo Sie stehen und was Sie am meisten wollen.

Bestimmen Sie Ihr Vermögen

Ihr Nettovermögen ist vielleicht die wichtigste Zahl, die Sie im Bereich der persönlichen Finanzen kennen sollten, aber wenn es um die Nachlassplanung geht, entscheidet es darüber, ob Sie ein Problem mit der Erbschaftssteuer haben. Wenn Ihr Nettovermögen unter den bundesstaatlichen und allen anwendbaren staatlichen Erbschaftssteuerbefreiungen liegt, wird keine Erbschaftssteuer fällig.

Ihr Nettovermögen ist alles, was Sie besitzen, abzüglich aller Schulden, die Sie haben. Addieren Sie alle Ihre Vermögenswerte wie Bankkonten, Ihr Haus, Rentenkonten, Maklerkonten, den Wert Ihrer Praxis oder anderer Unternehmen sowie Mietobjekte. Eine vernünftige Schätzung reicht für die meisten Zwecke aus. Um technisch genau zu sein, sollten Sie auch Ihre Fahrzeuge, Spielzeuge, Möbel, Kleidung und Haushaltswaren zusammenzählen, aber aus praktischer Sicht beziehen die meisten Leute nur die großen Dinge mit ein. Dann addieren Sie alle Ihre Verbindlichkeiten oder Schulden. Dazu gehören Hypotheken, Studiendarlehen, Kreditkarten, Autokredite und alles andere, was Sie schulden. Ziehen Sie die Verbindlichkeiten von Ihrem Vermögen ab, und das ist Ihr Nettovermögen.

Dokumentieren Sie alles, was Sie haben

Erstellen Sie bei der Berechnung Ihres Nettovermögens eine Liste aller Ihrer Vermögenswerte und Verbindlichkeiten. Dieses Dokument hilft Ihnen und Ihrem Anwalt bei der Ausarbeitung eines geeigneten Nachlassplans. Einschließen:

- Alle Ihre Bankkonten mit mindestens ungefährem Saldo

- Alle Investitionen, die Sie haben

- Alle Altersvorsorgepläne, die Sie haben, einschließlich Renten

- Alle Immobilien oder Grundstücke, die Sie besitzen

- Unternehmen, die Sie ganz oder teilweise besitzen

- Persönliches Eigentum von Wert, vom Ehering Ihrer Großmutter bis zu Ihrer Sammelkartensammlung

- Versicherungspolicen

- Digitale Assets wie Passwörter und E-Mail-Konten, über die Sie wichtige Mitteilungen erhalten

- Alle Schulden, die Sie schulden

Machen Sie einen Plan für Minderjährige

Im Leben sind die Menschen wichtiger als die Dinge und das Geld, besonders wenn Sie minderjährige Kinder haben, die von Ihnen abhängig sind. Listen Sie Ihre Pläne für den Fall Ihres frühen Todes auf. Einschließen:

- Wer wird ihr Vormund sein?

- Wer wird der Verwalter der Vermögenswerte und/oder der Treuhänder ihres Treuhandfonds sein?

- Wie lauten die Bedingungen des Trusts?

- Wie werden Sie den Trust finanzieren? Wird es der Begünstigte von Rentenkonten und Lebensversicherungen sein?

#2 Beauftragen Sie einen Anwalt

Das Nachlassrecht ist landesspezifisch, daher benötigen Sie einen Anwalt in Ihrem Bundesstaat. Während eine sehr einfache Nachlassplanung ein Do-it-yourself-Projekt mithilfe eines Online-Anwalts/-Dienstes sein kann, werden sich die meisten Fachleute, die diese Website lesen, wahrscheinlich irgendwann einem echten, echten Anwalt gegenübersetzen wollen, um dies zu erledigen. Dieser Anwalt hilft Ihnen, den Prozess zu verstehen, erstellt Ihre Dokumente, beantwortet Ihre Fragen und aktualisiert den Plan bei Bedarf regelmäßig. Sie können auch nach Ihrem Tod als Treuhänder und Ressource für Ihre Erben fungieren.

Online-Rechtsdienstleistungen

Es gibt Dutzende von Online-Rechtsdiensten. Das bekannteste ist Legal Zoom, aber auch Rocket Lawyer, LegalShield und Zen Business sind weitere Anbieter. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

Intestate Estates

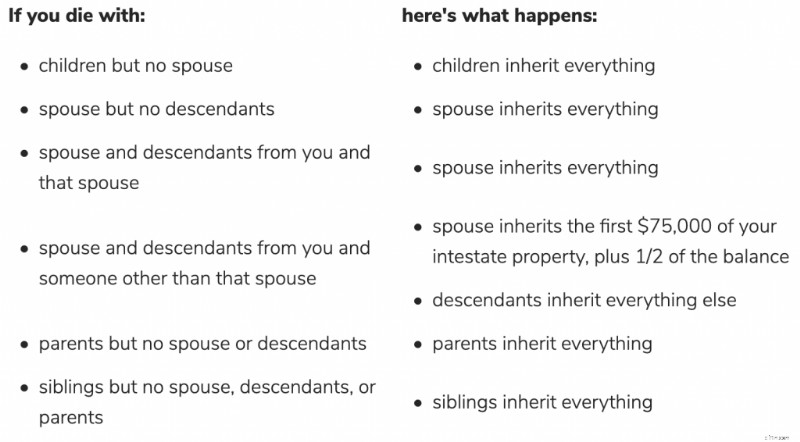

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Schlussfolgerung

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Anweisungen für den Geldautomaten der Chase Bank

Die Verwendung eines Chase-Geldautomaten ist ein schneller Prozess. Manchmal müssen Sie eine Banktransaktion tätigen und die Bank ist nicht geöffnet oder Sie befinden sich nicht dort, wo sie sich bef

-

Die On/Off-Rampe:Ihr Leitfaden für den Handelslebenszyklus,

vom Eingang bis zum Ausgang Woran erinnern Sie sich an Ihren ersten Trade? Wenn Sie wie viele Händler und Investoren sind, Sie können sich an einige Details zu diesem ersten Tauchgang erinnern. Was h

Finanzen

- Investieren für Anfänger:So starten Sie heute mit dem Investieren!

- Was ist eine Hypothekenbank?

- So richten Sie eine Direkteinzahlung in 5 Schritten ein | Vorteile und Funktionsweise

- So verkaufen Sie ein Haus:7 Schritte für den besten Weg zum Verkauf

- Budgetfreundliche Unterhaltung:4 Ideen für erschwinglichen Spaß

- So erhalten Sie einen Zuschuss für Ihr kleines Unternehmen

- Was ist Budgetierung?

- Geld-Meilensteine:Der Leitfaden für Jungvermählten zum Geld

- Was ist das Reserveverhältnis?

-

Wie man Schulden mit Snap-on-Kredit verhandelt

Wie man Schulden mit Snap-on-Kredit verhandelt Snap-On Credit bietet Kredite für Werkzeuge an. Snap-On Tools ist ein Unternehmen, das vermietet, verkauft, und vermietet Geräte und Werkzeuge an kleine Unternehmen und Verbraucher. Das Unternehmen v...

-

Was ist die durchschnittliche wahre Reichweite?

Was ist die durchschnittliche wahre Reichweite? Die Average True Range (ATR) ist ein Preisvolatilitätsindikator, der die durchschnittliche Preisschwankung von Vermögenswerten innerhalb eines bestimmten Zeitraums anzeigt. Anleger können den Indikato...