Schulden verstehen:Ein praktischer Leitfaden zur Bewältigung und Vermeidung finanzieller Ruine

Schulden – im Bereich der persönlichen Finanzen und der damit verbundenen endlosen Debatten gibt es möglicherweise kein Wort mehr. Es wird manchmal (im Allgemeinen unangemessen) mit Sklaverei gleichgesetzt. Manchmal wird es auch (auch unangemessen) mit „finanzieller Freiheit“ und „Geld anderer Leute“ gleichgesetzt. Schulden sind ein wichtiger Teil unseres Finanzsystems und ein nützliches Instrument, können aber auch zum finanziellen Ruin führen und die Armut aufrechterhalten. In diesem Artikel werden wir über alles rund um Schulden sprechen. Ich hoffe, dass Sie mit einer neuen und aufgeschlosseneren Perspektive, einigen neuen Strategien und neuem Respekt vor der Macht der Schulden im Guten wie im Bösen nach Hause gehen.

Inhaltsverzeichnis

Die Vorteile von Schulden

Die Gefahren der Schulden

- Lehren des Alten Testaments über Schulden

- Lehren des Neuen Testaments über Schulden

- HLT-Lehren zum Thema Schulden

- Islamische Lehren zum Thema Schulden

- Weltliche Lehren zum Thema Schulden

Richtlinien zu Gemeinschaftsschulden

- Kreditkarten dienen nicht der Kreditwürdigkeit

- Autokredite

- Studentendarlehen

- Hypotheken

- Sonstige Verbraucherschulden

Gute Schulden und schlechte Schulden

Fungibilität von Schulden

Alternative Zahlungsmethoden für die Schule

Schulden als negative Anleihe

Margin-Investitionen

- Die Mathematik hinter der Investition in Margen

- Wie viel Immobilien nutzen sollten

Schulden abbezahlen oder investieren

Die Vorteile eines schuldenfreien Lebens

Der Wert der Schulden

- Merkmale der Schulden

- Verschuldung zur Risikominderung nutzen

- Schulden nutzen, um Steuern zu senken

- Optimale Schuldenquoten

Schulden als Werkzeug oder Dämon

Der Nutzen der Schulden gegenüber der Welt

Schulden könnten in den großen religiösen Büchern der Welt sowie in den meisten Finanzmedien und der Blogosphäre einen schlechten Ruf haben. Die Wahrheit ist, dass Schulden zu einem großen Teil für die Wunder der Welt um Sie herum verantwortlich sind. Unsere Wirtschaft und unser Lebensstil, die besten, die die Welt je erlebt hat, werden zu einem großen Teil durch Schulden angetrieben. Die „Konsumkultur“ ist in vielerlei Hinsicht die Stärke Amerikas.

Geld ist zum größten Teil Schulden. Wenn eine Regierung eine Währung ausgibt, handelt es sich lediglich um eine Banknote, die durch die Steuerbefugnis der Regierung abgesichert ist. Allerdings wird das meiste Geld nicht vom Staat geschaffen. Es wird von Banken erstellt. Wir nennen dies „Fractional Reserve Banking“. Wenn Sie Geld auf die Bank legen, erhalten Sie möglicherweise 0,6 % auf dieses Geld. Dann verleiht es es zu 6 % an andere. Das macht doch Sinn, oder? Diese Differenz verschafft der Bank Einnahmen, die es ihr ermöglichen, alle ihre Kosten zu bezahlen und einen Gewinn zu erwirtschaften. Aber ich habe Neuigkeiten für Sie. Es verleiht Ihr Geld nicht nur zu 6 %. Es verleiht Ihnen das Zehnfache Ihres Geldes zu 6 %. Im Wesentlichen hat die Bank Geld geschaffen. Aber das Geld einer Person ist einfach die Schulden einer anderen Person. Es muss sein. Das Gleiche gilt für alle Schulden. Ihre Investition in Staatsanleihen ist die Staatsverschuldung. Ihre Amazon-Anleihe ist die Schuld eines Amazon-Aktionärs. Ihre Hypothek ist die Investition eines anderen. Es ist ihr Geld.

Es gibt viele historische Gründe dafür, dass ein historischer Rückstau namens Westeuropa und seine Nachkommen in den letzten mehr als fünf Jahrhunderten die Welt dominiert haben. Jared Diamond argumentiert, dass die Hauptgründe Waffen, Keime und Stahl sind. William Bernstein argumentiert, dass „The Birth of Plenty“ auf Eigentumsrechten, wissenschaftlichem Rationalismus, Kapitalmärkten und einem effektiven Transport- und Kommunikationsmittel beruht. Wer weiß, welche Faktoren am wichtigsten sind, aber es besteht kein Zweifel daran, dass die Banken-(Schulden-)Systeme, die sich in Norditalien entwickelten und anschließend in Holland und schließlich London und New York verbessert wurden, einen großen Anteil daran hatten.

Schulden- und Insolvenzschutz haben die Entwicklung der größten und profitabelsten Unternehmen der Welt ermöglicht. Obwohl sie oft als Verfolger des „kleinen Kerls“ verspottet werden, ist die Wahrheit, dass Unternehmen uns alle dramatisch reicher und unseren Lebensstil dramatisch verbessert haben. Erraten Sie, was? Die meisten Unternehmen nutzten Schulden, um auf ihre heutige Größe zu wachsen und ihre derzeitige Geschäftstätigkeit aufrechtzuerhalten. Obwohl es im Laufe der Zeit schwankt, sind weniger als 5 % der S&P 500-Unternehmen schuldenfrei.

Auf einer persönlicheren Ebene (die, wenn man sie mit den Milliarden Menschen auf dem Planeten multipliziert, ziemlich groß ist), haben Schulden es vielen von uns ermöglicht, ihr Leben auf wichtige Weise zu verbessern. Vielleicht wurde damit die Ausbildung finanziert, die es uns ermöglichte, unser Einkommen dramatisch zu steigern. Vielleicht hat es uns ermöglicht, einen fantastischen Ort zum Leben zu kaufen. Oder vielleicht ermöglichte es uns, unser eigenes kleines Unternehmen oder unsere eigene Praxis zu gründen.

Stellen Sie sich vor, Sie müssten vor dem Kauf die gesamten Kosten für Ihr Haus ansparen. Stellen Sie sich vor, Sie würden nicht zur Schule gehen, es sei denn, Sie stammen aus einer wohlhabenden Familie. Stellen Sie sich vor, Sie stecken als schlecht bezahlter Angestellter fest, weil Sie keinen Zugang zu dem Kapital haben, das Sie brauchen, um Ihren eigenen Unterhalt zu verdienen. Stellen Sie sich vor, Sie müssten einen tollen Auftrag ablehnen, weil Sie sich nicht ein paar tausend Dollar leihen können, um einen zuverlässigen Gebrauchtwagen zu bekommen. Schulden sind ein Grund für den wirtschaftlichen Erfolg, den wir als Gesellschaft und als Einzelpersonen genießen.

Wie Schulden so viele Leben ruiniert haben

Vor Jahrhunderten (überraschend wenige) waren die Folgen eines Zahlungsausfalls bei Ihren Schulden noch dramatischer. Bis in die 1840er Jahre gab es sogar in den Vereinigten Staaten ein Schuldgefängnis. Wenn Sie Ihre Schulden nicht beglichen haben, sind Sie buchstäblich ins Gefängnis gegangen, bis Sie oder jemand in Ihrem Namen sie bezahlt hat. Unternehmens- und Privatinsolvenzschutz sind in der Weltgeschichte relativ neu. Daher ist es keine Überraschung, dass die großen religiösen Bücher der Welt eindringlich vor Schulden warnen.

Das Alte Testament

Sowohl Juden als auch Christen schöpfen aus diesem Buch Weisheit. Was steht zum Thema Kreditvergabe und Kreditaufnahme? Ziemlich viel.

Die Reichen herrschen über die Armen, und der Kreditnehmer ist Sklave des Kreditgebers. (Sprüche 22:7)

Gehören Sie nicht zu denen, die Pfande geben und Sicherheiten für Schulden stellen. Wenn Sie nichts zum Bezahlen haben, warum sollte Ihnen dann das Bett weggenommen werden? (Sprüche 22:26-27)

Der Böse leiht Geld, zahlt es aber nicht zurück, der Gerechte aber ist großzügig und gibt. (Psalmen 37:21)

Am Ende aller sieben Jahre müssen Sie eine Entlassung erteilen. Und das ist die Art und Weise der Freigabe:Jeder Gläubiger soll freigeben, was er seinem Nächsten geliehen hat. Er soll es nicht von seinem Nächsten, seinem Bruder, fordern, denn die Freilassung des Herrn ist verkündet. (Deuteronomium 15:1-2)

Du wirst vielen Nationen Geld leihen, aber du sollst nichts leihen. (Deuteronomium 15:6, 28:12)

Wenn du einem Armen aus meinem Volk Geld leihst, sollst du für ihn nicht wie ein Geldverleiher sein und von ihm keine Zinsen verlangen. Wenn du jemals den Umhang deines Nachbarn als Pfand nimmst, sollst du ihn ihm zurückgeben, bevor die Sonne untergeht. (Exodus 22:25-27)

Wer für einen Fremden Sicherheit leistet, dem wird gewiss Schaden zugefügt; wer es aber hasst, Hand in Hand zu pfänden, ist in Sicherheit. (Sprüche 11:15)

Wer keinen Verstand hat, leistet ein Versprechen und leistet vor seinem Nächsten eine Bürgschaft. (Sprüche 17;18)

Sie können einem Ausländer Zinsen berechnen, Ihrem Bruder jedoch keine Zinsen. (Deuteronomium 23:20)

Das Neue Testament

Christen finden, dass das Neue Testament auch gegen Schulden wirkt. Der Fokus liegt eher gegen Kreditaufnahme als gegen Kreditvergabe, aber auch gegen Profit aus der Kreditvergabe.

Schuldet niemandem etwas, außer dass ihr einander liebt, denn wer den anderen liebt, hat das Gesetz erfüllt. (Römer 13:8)

Denn wer von euch, der einen Turm bauen möchte, setzt sich nicht zuerst hin und zählt die Kosten, ob er genug hat, um ihn fertigzustellen? (Lukas 14:28)

Gib dem, der von dir bettelt, und verweigere nicht dem, der von dir borgen möchte. (Matthäus 5:42)

Und wenn Sie jemandem Geld leihen, von dem Sie erwarten, dass er es bekommt, welchen Kredit haben Sie dann? Sogar Sünder leihen Sündern, um den gleichen Betrag zurückzubekommen. Aber liebe deine Feinde und tue Gutes und leihe und erwarte keine Gegenleistung, und dein Lohn wird groß sein. (Lukas 6:34)

Gib uns heute unser tägliches Brot und vergib uns unsere Schulden, wie auch wir unseren Schuldnern vergeben haben. (Matthäus 6:12)

Lehren der Kirche Jesu Christi der Heiligen der Letzten Tage

Die heiligen Schriften und Führer der Kirche Jesu Christi der Heiligen der Letzten Tage warnen eindringlich vor Krediten.

Wer von seinem Nächsten leiht, soll das geliehene zurückgeben. (Mosia 4:28)

Zahle die Schulden und befreie dich von der Knechtschaft. (LuB 19:35)

Es ist verboten, bei deinen Feinden Schulden zu machen. (LuB 64:27)

Bezahlen Sie alle Ihre Schulden. (LuB 104:78)

Machen Sie keine Schulden, um das Haus des Herrn zu bauen. (LuB 115:13)

Modernere Kirchenführer sind nicht ganz so extrem, aber sie sind immer noch entschieden gegen Schulden. J. Reuben Clark sagte vor langer Zeit in der Weltwirtschaftskrise (und ich paraphrasiere es ein wenig):

„Mit dem Ratenzahlungsplan zu kaufen bedeutet, Ihr zukünftiges Einkommen zu verpfänden“, sagte Präsident J. Reuben Clark Jr. im Jahr 1938. „Wenn durch Krankheit, Tod oder Arbeitsausfall das Einkommen wegfällt, geht das gekaufte Eigentum zusammen mit dem verloren, was in es investiert wurde. Ich wage einen Vorschlag … die normale Familie tut gut daran, auf Raten nur die wirklich lebensnotwendigen Dinge zu kaufen und die zu kaufenden Luxusgüter so zu belassen, wie sie beim Kauf bezahlt werden können. Ich werde nicht versuchen, eine Grenze dazwischen zu ziehen.“ Notwendigkeiten und Luxusgüter, abgesehen davon, dass ein [Arzt], der [in einem Honda Civic] zur Arbeit fahren kann, kaum gerechtfertigt wäre, zu diesem Zweck auf Ratenzahlung einen [Tesla Model S mit lächerlicher Geschwindigkeit] zu kaufen.“

und noch bekannter ein Zitat, das ich schon einmal verwendet habe:

„Das Interesse schläft nie, wird nicht krank und stirbt auch nicht; es geht nie ins Krankenhaus; es arbeitet an Sonn- und Feiertagen; es macht nie Urlaub; es besucht nie und reist nie … es hat keine Liebe, kein Mitgefühl; es ist so hart und seelenlos wie ein Granitfelsen. Wenn man erst einmal Schulden hat, ist das Interesse Ihr Begleiter in jeder Minute des Tages und der Nacht; Sie können es nicht meiden oder sich ihm entziehen; Sie können es nicht abweisen; es gibt weder Bitten, Forderungen noch Befehlen nach; und wann immer Sie in seine Lage geraten Wenn du deinen Weg kreuzst oder seinen Kurs kreuzt oder seine Anforderungen nicht erfüllst, zerschmettert es dich.“

Kürzlich sagte Gordon B. Hinckley:

„Mich beunruhigt die enorme Ratenzahlungsschuld der Verbraucher, die auf den Menschen der Nation, einschließlich unserer eigenen Bevölkerung, lastet. Ich bin mir darüber im Klaren, dass es notwendig sein kann, Kredite aufzunehmen, um ein Haus zu bekommen. Aber lasst uns ein Haus kaufen, das wir uns leisten können, und so die Zahlungen erleichtern, die 30 Jahre lang ohne Gnade oder Aufschub über unseren Köpfen schweben werden Zahlen Sie Ihre Schulden so schnell wie möglich ab und befreien Sie sich von der Knechtschaft.

Eigenständigkeit kann nicht gewährleistet werden, wenn ein Haushalt hoch verschuldet ist. Wer anderen verpflichtet ist, hat weder Unabhängigkeit noch Freiheit von der Knechtschaft.

Unter bestimmten Umständen ist eine Kreditaufnahme erforderlich. Möglicherweise müssen einige College-Studenten Kredite aufnehmen, um ihre Ausbildung abzuschließen. Wenn Sie dies tun, sorgen Sie dafür, dass Sie es zurückzahlen. Und tun Sie dies umgehend, auch wenn Sie auf einige Annehmlichkeiten verzichten müssen, die Sie sonst vielleicht genießen würden. Die meisten Menschen müssen Kredite aufnehmen, um sich ein Eigenheim zu sichern. Natürlich kann eine umsichtige Kreditaufnahme im Rahmen der Unternehmensführung notwendig und angemessen sein. Aber seien Sie weise und gehen Sie nicht über Ihre Zahlungsfähigkeit hinaus.

Eine angemessene Verschuldung für den Kauf eines bezahlbaren Eigenheims und vielleicht für ein paar andere notwendige Dinge ist akzeptabel. Aber von meinem Platz aus sehe ich sehr anschaulich die schrecklichen Tragödien vieler, die unklugerweise Kredite für Dinge aufgenommen haben, die sie wirklich nicht brauchen.“

Thomas S. Monson sagte:

„Wir fordern alle Heiligen der Letzten Tage auf, bei ihrer Planung umsichtig zu sein, in ihrem Lebensstil konservativ zu sein und übermäßige oder unnötige Schulden zu vermeiden.“

James E. Faust:

„Der Besitz eines schuldenfreien Eigenheims ist ein wichtiges Ziel des vorsorglichen Lebens … Eigenheime, die frei und frei von Hypotheken und Grundpfandrechten sind, können nicht zwangsvollstreckt werden … Unabhängigkeit bedeutet … frei von persönlichen Schulden und von den Zinsen und Belastungen zu sein, die für Schulden auf der ganzen Welt erforderlich sind.“

Spencer W. Kimball, bekannt für seine Direktheit, sagte:

„Raus aus den Schulden und bleib schuldenfrei.“

Heber J. Grant erklärte:

„Wenn es etwas gibt, das Frieden und Zufriedenheit in das menschliche Herz und in die Familie bringt, dann ist es, im Rahmen unserer Möglichkeiten zu leben. Und wenn es etwas gibt, das zermürbend, entmutigend und entmutigend ist, dann sind es Schulden und Verpflichtungen, denen man nicht nachkommen kann.“

Lehren des Islam

Der längste Vers im Koran handelt von Schulden und lautet teilweise wie folgt:

Wenn Sie eine Schuld für eine bestimmte Laufzeit eingehen, halten Sie sie schriftlich fest. Lassen Sie den Schuldner diktieren und lassen Sie ihn Gott, seinen Herrn, fürchten und [die Schuld] auf keinen Fall verringern. Rufen Sie zwei Männer als Zeugen auf. Scheuen Sie sich nicht, die Schuld, sei sie klein oder groß, zusammen mit der Fälligkeitszeit aufzuschreiben:Auf diese Weise ist sie in den Augen Gottes gerechter, als Aussage zuverlässiger und verhindert mit größerer Wahrscheinlichkeit, dass zwischen Ihnen Zweifel aufkommen. (2:282)

Ein anderer sagt:

Allah wird dem Wucher jeglichen Segen entziehen, aber für wohltätige Zwecke wird er Zuwachs geben. (2:276)

Noch bedeutsamer ist, dass der Prophet Muhammad sagte:

„Wenn ein Mann im Kampf um Allahs willen getötet und dann wieder zum Leben erweckt würde und er eine Schuld hätte, würde er das Paradies nicht betreten, bis seine Schuld beglichen wäre.“

„Ein Dirham Riba (Zins), den ein Mann wissentlich nimmt, ist eine schlimmere Sünde, als 36 Mal Zina (Unzucht) zu begehen.“

Gläubige Muslime nehmen dies sehr ernst, sowohl auf der Kredit- als auch auf der Kreditaufnahmeseite. Jeden Monat erhalte ich eine E-Mail von einem Muslim, in der er sich nach unverschuldeten Immobilieninvestitionen oder Investmentfonds erkundigt, bei denen es keine Zinsen gibt. Sie sind sicherlich nicht an Anleihen oder CDs interessiert. Es gibt einige Investmentfonds, die als „Scharia-konform“ gelten, und ich tendiere normalerweise zu diesen Fonds.

Die säkulare Welt

Für Nichtreligiöse sind die Auswirkungen der Verschuldung in unserer Gesellschaft möglicherweise leichter zu verstehen. Betrachten Sie die folgenden Statistiken für 2021:

- Durchschnittliche amerikanische Kreditkartenschulden:6.270 $

- Gesamtkreditkartenschulden:807 Milliarden US-Dollar

- Gesamtverschuldung der Verbraucher:4,2 Billionen US-Dollar

- 45,4 % der Familien haben Kreditkartenschulden

- Im untersten Quartil nach Nettovermögen beträgt das mittlere Nettovermögen 310 $ und die durchschnittliche Kreditkartenschuld liegt bei 4.830 $

- Die durchschnittlichen Kreditkartenschulden steigen mit zunehmender Bildung und höherem Einkommen

- 777.940 Menschen haben im Jahr 2019 Insolvenz angemeldet

- Inkassobüros halten medizinische Schulden in Höhe von 120 Milliarden US-Dollar

Die meisten von uns kennen jemanden, dessen Leben durch seine finanziellen Schulden ruiniert wurde. Trotz all des Guten, das die Schulden bewirkt haben, haben sie sicherlich viele zerstörte Leben hinterlassen. Und das bei allen Verbraucherschutz- und Insolvenzschutzmaßnahmen, die es derzeit in unserer Gesellschaft gibt.

Ein atemberaubendes Bild zeigt sich, wenn man mit einem Brancheninsider spricht. Banken führen buchstäblich und ständig Experimente mit ihren Kunden durch, um herauszufinden, wie sie sie dazu bringen können, sich mehr Geld zu leihen, ohne ihre Schulden abzubezahlen. Sie müssen erkennen, dass es in der Finanzbranche Menschen gibt, deren Aufgabe es ist, Sie vom Aufbau von Vermögen abzuhalten, indem sie Sie in Schulden halten.

Benjamin Franklin sagte bekanntlich:

„Lieber ohne Abendessen ins Bett gehen, als sich zu verschulden.“

Man muss also nicht übermäßig religiös sein, um gegen die Schulden vorzugehen.

Wenn Sie davon ausgehen, dass Sie während Ihres gesamten Finanzlebens eine gemäßigte Schuldenpolitik verfolgen, müssen Sie äußerste Vorsicht walten lassen, um die Probleme zu vermeiden, vor denen uns die oben genannten klugen Menschen seit Jahrtausenden gewarnt haben. Ein großer Prozentsatz der Gesellschaft wäre besser dran, wenn er sich NIEMALS Geld für irgendetwas leihen würde, egal wie die mathematischen Möglichkeiten dafür wären.

Richtlinien zu Gemeinschaftsschulden

Manche Menschen finden es möglicherweise hilfreich, einige praktische Richtlinien darüber zu haben, wie viel Kredit für verschiedene Zwecke sinnvoll ist. Hier ist, was ich denke, obwohl ich mir darüber im Klaren bin, dass einige Leute anderer Meinung sein werden.

Kreditkarten dienen nicht der Kreditwürdigkeit

Kreditkarten dienen, trotz des Namens, nicht zur Kreditwürdigkeit. Sie sind eine schreckliche Kreditquelle. Die Zinssätze sind hoch (und manchmal schwankend), die Folgen ausbleibender Zahlungen können gravierend sein und ihre Zahlungspläne sind eigentlich nicht darauf ausgelegt, die Schulden jemals zu begleichen. Sie sollten „Convenience Cards“ heißen. Das ist ein viel genauerer Name. Es ist nicht bequem, zur Bank oder zum Geldautomaten zu gehen, um Bargeld zu holen, und dann zum Geschäft zurückzukehren. Es ist nicht bequem, mit Bündeln grüner Geldscheine herumzulaufen. Es ist nicht bequem, ein Flugticket am Schalter zu kaufen.

Geben Sie die Kreditkarte ein – einfacher zu verwenden, in vielerlei Hinsicht sicherer, und solange sie am Ende des Monats abbezahlt ist, kostet Sie dieser Komfort nicht einmal etwas. Aufgrund einiger Kreditkarten-Prämienprogramme werden Sie möglicherweise sogar dafür bezahlt, die Karte anstelle von Bargeld zu verwenden.

Aber machen wir uns nichts vor. Banken sind nicht dumm. Es geht ihnen gut. 45 Prozent der Amerikaner haben tatsächlich ein Guthaben auf ihren Karten. Außerdem zahlen Unternehmen, die Kreditkarten akzeptieren, Gebühren. Diese Gebühren sind in der Regel höher als die Prämien, die die Banken auszahlen. Warum akzeptieren Unternehmen (einschließlich The White Coat Investor) Kreditkarten? Denn wir wissen, dass die Wahrscheinlichkeit, dass Sie als Verbraucher etwas kaufen, weitaus größer ist, wenn wir Ihnen erlauben, dafür eine Karte zu verwenden. Aber raten Sie mal, wer die Kosten für die Übernahme der Kreditkarten trägt? Das ist richtig, Sie, der Verbraucher. Alles, was Sie kaufen, kostet 2–3 % zu viel, da es normalerweise mit Kreditkarten bezahlt wird.

Dabei sind die Aspekte der Behavioral Finance noch nicht einmal berücksichtigt. Eine Studie nach der anderen zeigt, dass wir mehr ausgeben, wenn wir eine Karte nutzen. Abgesehen von der Bequemlichkeit und der tatsächlichen Kreditwürdigkeit ist es auch psychisch weniger schmerzhaft, als sich von einem großen Haufen grüner Sachen zu trennen. Wenn Sie Schwierigkeiten haben, Ihre Sparquote auf bis zu 20 % zu erhöhen, besteht eine der besten Möglichkeiten, das Problem zu beheben, darin, Ihre Kreditkarten zu kürzen.

Unabhängig davon, ob Sie sich für die Verwendung von Karten für Ihre Einkäufe entscheiden, besteht kein Zweifel daran, dass diese nicht der Gutschrift, sondern lediglich der Bequemlichkeit dienen. Das akzeptable Verhältnis der revolvierenden Schulden auf Kreditkarten beträgt also 0,00. Nichts. Nada. Wenn Sie ein Guthaben auf Ihren Kreditkarten haben, sind Sie bei diesem Finanzspiel gescheitert und sollten wahrscheinlich überhaupt keine Kreditkarten verwenden. Immer.

Automobile

Ich bekomme viel Kritik an meiner Einstellung und meinen Vorstellungen zu Autos. Die Leute halten mich für verrückt, weil ich auch nur in die Nähe eines Autos komme, das in den letzten sechs Monaten nicht verkauft wurde. Mir wurde gesagt, dass mir meine Familie oder der Planet egal sind. Wenn Sie jedoch meinen Rat zum Höchstbetrag für einen Autokredit wünschen, lautet meine Antwort weniger als 10.000 US-Dollar, und ich würde ihn eher bei 5.000 US-Dollar sehen. Ja, auch wenn es sich um einen 2 %-Kredit handelt. Ja, auch wenn es sich um ein 0%-Darlehen handelt. Schuldenliebhaber haben erfolglos versucht, mich davon zu überzeugen, dass die Kreditaufnahme für ein Auto ihr Geheimnis für finanziellen Erfolg sei. Hier ist einer meiner absoluten Favoriten:Ein Arzt versuchte mich davon zu überzeugen, dass es klug sei, ein Auto auf Kredit zu kaufen und es dann mehrmals zu leihen. Der Arzt versuchte sogar, mich davon zu überzeugen, ein „exotisches“ Auto zu kaufen.

Wenn Ihr Plan, Vermögen aufzubauen und Wohltätigkeitsorganisationen zu unterstützen, darin besteht, ein exotisches Auto zu kaufen, sind Ihre Prioritäten möglicherweise etwas durcheinander. Wenn Sie 250.000 US-Dollar in Immobilien investieren möchten, dann kaufen Sie nicht zuerst das Auto und nehmen Sie dann einen Kredit auf. Investieren Sie es einfach in Immobilien. Ich garantiere Ihnen, dass Sie mehr Zeit haben, in Immobilien zu investieren und für wohltätige Zwecke zu spenden, aber Sie müssen neben der Rennstrecke auch einen anderen Ort zum Netzwerken finden.

Wenn Sie 10.000 $ oder mehr in bar haben und ein Auto benötigen, bezahlen Sie das Auto bar und beschränken Sie Ihren Kauf auf das Bargeld, das Sie haben. Wenn Sie nicht über 10.000 US-Dollar verfügen und einen zuverlässigen Transport benötigen, fahren Sie bis dahin ein Auto, das weniger als 10.000 US-Dollar kostet.

Bildungs- und Studentendarlehensschulden

Viele Leute hassen meine Ratschläge zum Auto und betonen, dass sie erfolgreich sind, obwohl sie sie nicht befolgen. Naja, na ja. Sie verdienen 300.000 Dollar im Jahr. Diese Art von Einkommen kann viele finanzielle Fehler vertuschen; Das macht es nicht weniger zu einem Fehler. Ein Fehler, den das Einkommen eines Arztes jedoch nicht decken kann, besteht darin, im Verhältnis zum künftigen Einkommen riesige Mengen an Studienkrediten aufzunehmen. Zu viele Menschen glauben, sie könnten sich die gesamten Kosten für die Ausbildung an einer sehr teuren Schule leihen, sich für eine schlechter bezahlte Fachrichtung entscheiden und einen schlecht bezahlten Privatjob in dieser Fachrichtung annehmen und denken trotzdem, dass alles gut klappen wird. Erraten Sie, was? In Mathe bekommt man keinen Erfolg.

Es spielt keine Rolle, wie wunderbar dein Herz ist. Wenn Sie schlechte Finanz-/Karriereentscheidungen treffen, werden Sie weder finanziell abgesichert noch erfolgreich sein. Ich sage nicht, dass Sie kein Hausarzt oder pädiatrischer Endokrinologe sein können, wenn Sie nicht über etwas Familiengeld verfügen, um die Schule zu finanzieren. Ich sage, wenn das Ihr Karriereziel ist, brauchen Sie einen Studienkreditplan, der zu diesem Karriereziel passt. Dieser Plan könnte darin bestehen, sehr sparsam zu leben und dann einen besonders gut bezahlten Job in einer Gegend mit niedrigen Lebenshaltungskosten zu kombinieren und nach der Ausbildung fünf Jahre lang wie ein Einwohner zu leben, damit Sie die Kredite abbezahlen können. Dieser Plan könnte darin bestehen, nach der Ausbildung einige Zeit im akademischen Bereich zu verbringen, damit Sie sich für PSLF qualifizieren können. Dieser Plan könnte sogar darin bestehen, 20 Jahre lang PAYE-Zahlungen zu leisten und gleichzeitig nebenbei einen Steuerbombenfonds anzusparen. Aber Sie können nicht den Kopf in den Sand stecken und auf das Beste hoffen.

Hier sind einige Verhältnisse, die ich häufig für Bildung angebe. Der erste Teil des Verhältnisses ist die Höhe Ihres Studienkredits zum Zeitpunkt Ihres Ausbildungsabschlusses. Der zweite Teil des Verhältnisses ist Ihr Bruttoeinkommen innerhalb weniger Jahre nach Abschluss der Ausbildung.

Bei einem Verhältnis von 1:1 oder weniger haben Sie eine gute Investition getätigt. Wir sprechen von einem Studienkredit in Höhe von 250.000 US-Dollar und einem Job, der 250.000 US-Dollar pro Jahr einbringt. Indem Sie wie ein Einwohner leben, können Sie diese Schulden innerhalb von nur 2-3 Jahren abbezahlen und sich dann für den Rest Ihres Lebens über dieses tolle Einkommen freuen.

Mit einem Verhältnis von 2:1 ist der Deal immer noch akzeptabel, obwohl ich behaupten würde, dass es kein wirklich guter Deal ist. Dies ist die maximale Verschuldung, die ich empfehle. Wenn Sie Tierarzt werden wollen und damit rechnen, bei Ihrem Ausscheiden 75.000 Dollar zu verdienen, sollten Sie sich besser keine 300.000 Dollar leihen, um zur Schule zu gehen. Wenn Sie Ihre Quote auf 2 begrenzen, können Sie Ihre Schulden trotzdem abbezahlen, wenn Sie wie ein Einwohner leben. Man muss es einfach länger machen. Stellen Sie sich einen Arzt vor, der 300.000 Dollar im Jahr verdient, aber 600.000 Dollar schuldet. Nach Steuern (75.000 US-Dollar) und einem etwas besseren Leben als ein Einwohner (75.000 US-Dollar) bleiben also 150.000 US-Dollar pro Jahr übrig, die zur Begleichung der Schulden eingesetzt werden können. Sie sollten es innerhalb von fünf Jahren loswerden.

Bei 3-4+:1 haben Sie keine gute Investition mehr getätigt. Sie könnten gerettet werden, indem Ihnen Ihre Schulden erlassen werden – entweder steuerfrei über PSLF, indem Sie 10 Jahre lang Vollzeit für 501(c)(3) arbeiten, oder durch steuerpflichtigen (außer für diese Steuerbombe) per IDR-Erlass, indem Sie PAYE-Zahlungen für 20 Jahre (oder REPAYE für 25 Jahre) leisten. Es fällt mir jedoch sehr schwer, einen Karriereweg zu empfehlen, der so viel gesetzgeberisches Risiko mit sich bringt. Sie müssen das Verhältnis korrigieren. Nehmen Sie entweder nicht so viel Kredit auf oder (wahrscheinlich wahrscheinlicher) suchen Sie sich einfach einen besseren Job. Die meisten Ärzte mit solchen Verhältnissen haben das niedrigste Quartileinkommen für ihr Fachgebiet. Bei einem höheren Einkommen kann das Verhältnis 2:1 oder sogar besser sein. Sie haben normalerweise ein Einkommensproblem, das größer ist als ihr Schuldenproblem.

Hypotheken

Ich habe zwei allgemeine Regeln für Hypotheken für diejenigen, die einige Richtlinien benötigen.

- Begrenzen Sie die Höhe Ihrer Hypothek auf das Doppelte Ihres Bruttoeinkommens

- Begrenzen Sie alle monatlichen Wohnkosten (Hypotheken, Grundsteuern, Versicherungen, Nebenkosten, Instandhaltung) auf weniger als 20 % Ihres Bruttoeinkommens

Ziemlich einfach, oder? Und denken Sie daran, das ist das Maximum, nicht das Ziel. Wenn Sie also ein Haus für 800.000 $ wollen, aber nur 300.000 $ verdienen, müssen Sie 200.000 $ anlegen. Wenn Sie einen Arztkredit in Anspruch nehmen und nur 10.000 $ anzahlen, sollten Sie sich ein günstigeres Haus suchen.

Wenn Sie in einer Gegend mit sehr hohen Lebenshaltungskosten leben, empfinden Sie diesen Rat wahrscheinlich als deprimierend. Wenn Sie als Arzt in der Bay Area 180.000 US-Dollar verdienen, habe ich Ihnen im Grunde gerade gesagt, dass Sie im Umkreis von drei Autostunden um Ihren Job herum niemals ein Haus kaufen werden. In solchen Bereichen halte ich es für akzeptabel, dieses Verhältnis vom 2-fachen auf das 3- bis 4-fache zu erhöhen, jedoch nicht auf das 10-fache. Sie wollen nicht arm an Haus sein, auch wenn dieses Wagnis für jemanden gelegentlich aufgeht. Wenn Sie sich für diesen Schritt entscheiden, müssen Sie sich darüber im Klaren sein, dass dies schwerwiegende finanzielle Auswirkungen auf Ihre Fähigkeit hat, Vermögen aufzubauen, und dass dies an einer anderen Stelle in Ihrem Finanzleben ausgeglichen werden muss – keine Privatschule, seltenere Urlaube, schlechtere Autos, späterer oder weniger luxuriöser Ruhestand usw.

Bei Zweitwohnungen wie einem Haus am See oder einer Ski-Eigentumswohnung würde ich gerne sehen, dass Sie dafür bar bezahlen, aber ich halte es für akzeptabel, einen Teil der Kosten zu leihen. Die Hauptsache ist, dieses Haus, wie Ihr Haupthaus, als Konsumgegenstand und nicht als Investition zu betrachten. Wenn Sie sich alle Kosten für die Zweitwohnung leisten können und trotzdem ausreichend sparen, um Ihre Ziele zu erreichen, ist der Kauf in Ordnung. Eine höhere Anzahlung als beim ursprünglichen Einzug in Ihr Haus scheint jedoch angemessen. Wenn sich der Markt dreht (und das kann bei Ferienimmobilien hart sein), möchten Sie nicht unter Wasser stehen. Sie möchten es verkaufen, die Hypothek abbezahlen und weggehen können.

Auch Renovierungen können sehr teuer sein und werden in der Regel zumindest teilweise mit Schulden bezahlt. Meine Richtschnur dabei ist, dass Sie sich durch die Renovierung nicht mehr als den Wertzuwachs Ihres Hauses leihen. Das sind wahrscheinlich 50 % oder weniger Ihrer Ausgaben. Küchen und Bäder geben etwas mehr zurück; Landschaftsbau, Garagen und „einzigartige“ Renovierungen bringen viel weniger zurück. Einige Renovierungen (z. B. ein Pool) können aus Sicht einiger zukünftiger Käufer sogar eine Belastung darstellen.

Ein Haus ist wahrscheinlich der teuerste Kauf Ihres Lebens. Geben Sie nicht zu viel dafür aus, insbesondere wenn Sie dafür geliehenes Geld verwenden.

Andere Verbraucherkredite

Ich glaube nicht, dass man sich überhaupt einen Kredit leihen sollte, um andere Dinge zu kaufen, sei es ein Boot, Schneemobile, Vierräder, Möbel, Teppiche, Gemälde oder irgendetwas anderes. Ich finde es viel angenehmer, diese Artikel zu kaufen, wenn ich sie nur einmal bezahlen kann und weiß, dass es sich ausgezahlt hat. Diese Gegenstände werden wahrscheinlich an Wert verlieren, aber wenn ich in Schwierigkeiten gerate, sind sie jetzt tatsächlich ein Segen in meinem Leben (da sie für etwas verkauft werden können) und nicht mehr ein Fluch (weil sie laufende Zahlungen aus meinem Cashflow erfordern).

Gute Schulden und schlechte Schulden

Im Bereich der persönlichen Finanzen herrscht die Vorstellung vor, dass es gute und uneinbringliche Schulden gibt. Die Grundidee ist, dass Schulden, die Ihr Einkommen erhöhen (Studentendarlehen, Geschäftsschulden, Praxisdarlehen) oder es Ihnen ermöglichen, einen wertsteigernden Vermögenswert (Haus, Praxis, ein exotisches Auto (?)) zu kaufen, irgendwie eine gute Schuld sind und dass alles, was für den Kauf einer Dienstleistung, eines Verbrauchsguts oder eines an Wert verlierenden Vermögenswerts verwendet wird (Kreditkarten, Autokredite, Möbelkredite), uneinbringliche Schulden sind. Das ist ein ziemlich oberflächliches Verständnis von Schulden. Welches ist beispielsweise die uneinbringliche Forderung:

- 800.000 $, 6,8 % Studentendarlehen

- 4.000 $, 2 % Autokredit

Ich kann Ihnen sagen, welchen ich lieber hätte, aber dieser Studienkredit wird irgendwie immer in die Kategorie „gute Schulden“ eingeordnet. Das heißt nicht, dass einige Schulden eine höhere Qualität haben als andere, aber darauf gehen wir etwas später ein.

Fungibilität von Schulden

Die Wahrheit ist, dass Schulden ebenso wie Geld fungibel sind. Ob die Schulden ursprünglich für die Finanzierung eines Autos, einer Schule, eines Hauses oder von Eistüten aufgenommen wurden, spielt dabei keine Rolle. Sobald Sie es haben, sind es Schulden. Und wenn Sie Schulden haben, ist alles, was Sie kaufen, anstatt diese Schulden abzubezahlen, genau das Gleiche, als würden Sie diese Dienstleistung oder dieses Produkt zu den gleichen Bedingungen kaufen wie die Schulden mit den höchsten Zinsen, die Sie bereits haben.

Wow! WUNDERBAR!

Das ist richtig. Wenn Sie Schulden haben, ist alles, was Sie kaufen, auf Kredit. Ihre Einkäufe, Ihre Handyrechnung, Ihr Urlaub, Ihr Auto … alles. Diese Einstellung könnte Ihnen helfen, etwas schneller aus den Schulden herauszukommen.

„Würde ich mir dafür einen Kredit von 3,5 % leihen? Wahrscheinlich nicht, deshalb werde ich es nicht kaufen.“

Da die meisten Menschen in unserer Gesellschaft Schulden haben, nehmen die meisten unserer Gesellschaft Kredite für alles auf. Ich denke, das ist nicht unbedingt schlecht, aber es ist eine interessante Art, die Welt zu betrachten.

Alternative Zahlungsmethoden für Hypotheken und Schule

Wie oben erwähnt, gibt es Menschen, die so schuldenfeindlich sind, dass sie im Grunde der Meinung sind, dass man überhaupt keine Schulden haben sollte. Wenn Sie jedoch wirklich darauf drücken, stellen Sie fest, dass sie sind Schulden aufnehmen. Sie nennen es einfach anders. Einer meiner liebsten Workarounds ist das Konzept einer islamischen Hypothek. Wie können gläubige Muslime ein Haus kaufen, wenn sie keinen Kredit aufnehmen können? Sie erhalten eine „islamische Hypothek“. Es gibt drei Typen:

Ijara: Die Bank kauft die Immobilie und vermietet sie für eine feste Laufzeit zu einem festen monatlichen Preis an Sie. Dann überlässt Ihnen die Bank die Immobilie und überträgt das Haus auf Ihren Namen, nachdem Sie die Rückzahlung an den Kreditgeber geleistet haben.

Musharaka: Sie und die Bank besitzen jeweils einen separaten Teil der Immobilie. Wenn Sie eine Zahlung leisten, ist ein Teil davon Kapital und ein Teil Miete, und die Bank gibt Ihnen etwas mehr von ihrem Anteil an der Immobilie. Ihre Miete sinkt, genau wie der Zinsanteil einer Zahlung, im Laufe der Laufzeit allmählich.

Murabaha: Die Bank kauft die Immobilie. Dann verkauft es es Ihnen zu einem höheren Preis, den Sie in Raten über eine feste Laufzeit zahlen. Im Grunde werden nur die Zinsen/Gewinne in den Kaufpreis eingerechnet.

Wenn es jemanden gibt, der fast genauso gegen Schulden ist wie gläubige Muslime, dann ist es der Radio-Talkshow-Moderator Dave Ramsey. Die einzige Schuld, die seiner Meinung nach in Ordnung ist (aber nicht gefördert wird), ist eine 15-jährige Festhypothek mit einer Anzahlung von 20 %, wobei die monatliche Zahlung weniger als 25 % Ihres Nettoeinkommens beträgt. Dave ist der Meinung, dass man für seine Ausbildung nicht einmal Kredite aufnehmen sollte. Ich halte es tatsächlich für ziemlich vernünftig, ein Grundstudium zu absolvieren, ohne Kredite aufzunehmen. Mit sorgfältiger Schulauswahl, Bewerbung um ein Stipendium, harter Arbeit im Sommer mit Teilzeitarbeit während der Schule und vielleicht sogar ein wenig elterlicher Hilfe glaube ich immer noch, dass man eine Grundausbildung ohne Studienkredite erhalten kann.

Das ändert sich jedoch, wenn es um teure Fachschulen wie Medizin und Zahnmedizin geht, wo die Kosten für den Besuch typischerweise zwischen 50.000 und 100.000 US-Dollar pro Jahr liegen. Von einem Studenten kann man einfach nicht erwarten, dass er das mit einem Nebenjob schafft. Außerdem gibt es (fast) keine Sommermonate zum Arbeiten und es gibt viel weniger Stipendien.

Es ist nicht sehr klug, Geld zu sparen, um ein Medizinstudium zu absolvieren. Sie könnten 15 Jahre lang arbeiten, um das nötige Geld zu sparen, und dann auf 15 Jahre Ihres Arzteinkommens verzichten – ganz zu schweigen von einem großen Teil Ihres Lebens, in dem Sie nicht das tun, was Sie tun möchten. Es ist weitaus klüger, dafür einen Kredit aufzunehmen; Sie müssen lediglich sicherstellen, dass Sie sich nur einen angemessenen Betrag leihen und einen Plan haben, wie Sie sich danach in einem angemessenen Zeitraum um die Rückzahlung kümmern. Ja, es wird immer noch ein paar Studenten geben, die wirklich fertig sind, wenn sie wiederholt nicht zusammenpassen, aber im Großen und Ganzen ist es eine ziemlich kluge Investition, selbst mit geliehenen Dollars.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Eindrucksvoll! A “scholarship” right? Nicht wirklich. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

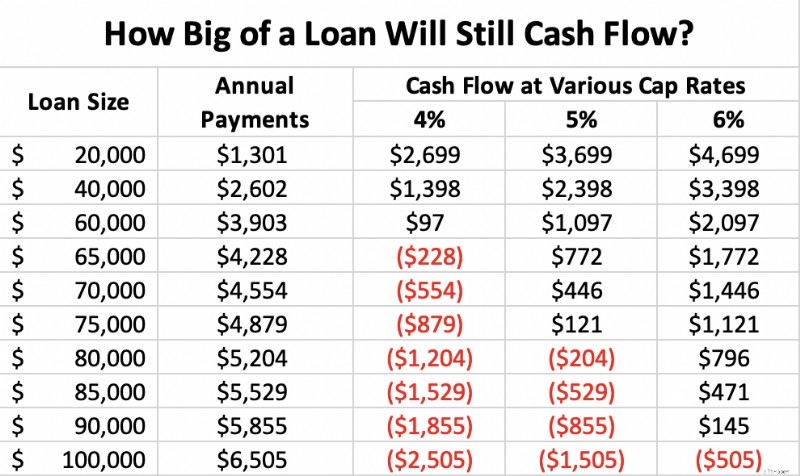

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Das bist du nicht. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

Der richtige Weg, um als Unternehmer für den Ruhestand zu sparen

Sie haben vielleicht keinen festen Gehaltsscheck, aber Sie brauchen immer noch Altersvorsorge. So gelingt das. Bildquelle:Getty Images. Der Ruhestand kann eine entmutigende Aussicht sein, wenn Sie un

-

8 Arten von Hypotheken für alle Hauskäufer

Als potenzieller Hauskäufer, Es ist genauso wichtig, die Arten von Hypotheken zu recherchieren, wie die Wohngegenden, in denen Sie leben möchten. Die Beantragung eines Wohnungsbaudarlehens kann kompli

Finanzen

- Was ist der Coupon-Satz?

- Was ist ein zurückgegebener Scheck und was kann ich dagegen tun?

- 7 leistungsstarke finanzielle Gewohnheiten, die das Leben einfacher machen

- Starten Sie Ihre Karriere als virtueller Assistent:Eine Schritt-für-Schritt-Anleitung

- Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen

- OAS Clawback erklärt

- Was ist Geld?

- Wie man mit teuren Freunden umgeht

- Was ist Zeitplan A?

-

So leben Sie einen Champagner-Lifestyle mit einem Limonaden-Budget

So leben Sie einen Champagner-Lifestyle mit einem Limonaden-Budget Ich denke, wir können alle zugeben, dass wir von einem Champagner-Lifestyle verführt werden, der etwas außerhalb unseres Budgets liegt. Wir sehen Influencer auf Instagram, die mit teuren Artikeln prot...

-

Amerikaner könnten weitere 376 Milliarden US-Dollar an Stimulus-Hilfsmittel erhalten

Amerikaner könnten weitere 376 Milliarden US-Dollar an Stimulus-Hilfsmittel erhalten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...