Roth IRA:Beiträge und Konvertierungen erklärt – ist es das Richtige für Sie?

Manche Finanzkonzepte sind einfach, aber die Leute machen sie kompliziert, indem sie den Anweisungen nicht genau folgen. Das klassische Beispiel ist der Backdoor Roth IRA-Prozess. Ich bin immer wieder erstaunt darüber, auf wie viele Arten Menschen das vermasseln können, was ich für sehr einfach halte. Andere Konzepte sind einfach alltägliche Dilemmata, bei denen vernünftige Menschen anderer Meinung sein können. Das klassische Beispiel hierfür ist die fast allgegenwärtige Frage „Schulden abzahlen vs. investieren“. Allerdings sind persönliche Finanzen manchmal wirklich kompliziert. Einstein soll gesagt haben:„Machen Sie alles so einfach wie möglich, aber nicht einfacher.“ Die komplizierteste Routinefrage für Anleger ist das fast jährliche Dilemma über Roth-Einlagen und -Umwandlungen. Neophyten erkennen nicht, wie kompliziert es ist. Sie gehen in ein Forum oder eine Facebook-Gruppe und fragen:

- „Soll ich Roth- oder traditionelle 401(k)-Beiträge leisten?“ oder

- „Soll ich eine Roth-Konvertierung durchführen?“

als ob es auf diese Fragen eine richtige Antwort gäbe. Manchmal geben sie ein paar Zahlen ein, von denen sie glauben, dass sie den Forumsmitgliedern bei der Entscheidungsfindung helfen werden, aber fast immer haben sie keine Ahnung, wie kompliziert und schwierig diese Entscheidung ist. Selbst wenn wir ALLE ihre Zahlen, Eigenschaften und Einstellungen aufgelistet hätten, könnten wir ihre Frage möglicherweise nicht richtig beantworten. Oft gibt es auf ihre Frage noch keine Antwort, die man kennen kann.

Es ist kompliziert

Erschwerend kommt hinzu, dass viele Menschen Einsteins Rat nicht befolgen und versuchen, es „einfacher“ zu machen. Dies geschah, als ich mit einer Gruppe von Chirurgen sprach. Im Publikum meldete sich ein Zwischenrufer eines Finanzberaters während der Frage-und-Antwort-Runde zu Wort – nicht mit einer Frage, sondern mit einem Argument, das im Wesentlichen auf „Roth ist immer der Bessere“ hinauslief. Das ist offensichtlich Unsinn. Wenn Sie denken, dass die Lösung für das Roth-Beitrags-/Umwandlungsdilemma einfach ist, verstehen Sie das Problem nicht. Es gibt alle Arten von Rechnern, die Ihnen dabei helfen. Wenn Ihre Annahmen jedoch nicht mit denen des Rechners übereinstimmen, sind dessen Berechnungen für Sie wertlos. Es ist wirklich ein Müll-rein-Müll-raus-Prozess.

Im heutigen Beitrag werde ich versuchen, etwas Klarheit zu diesem Thema zu schaffen, wo Klarheit geschaffen werden kann. Das ist eine Minderheit der Fälle. Es tut mir Leid. Das ist einfach so. Und je mehr Zeit Sie damit verbringen, darüber nachzudenken, desto mehr werden Sie erkennen, dass ich damit recht habe. Die gute Nachricht ist, dass Sie nicht zwischen Gut und Böse wählen müssen. Sie wählen zwischen gut und besser. Selbst wenn Sie die falsche Entscheidung treffen, ist das auf das Rentenkonto eingezahlte Geld für die meisten Menschen eine ziemlich gute Sache.

Aber der Grund dafür, dass dieser Beitrag mehr als 4.000 Wörter lang ist (und in Zukunft wahrscheinlich noch länger werden wird), liegt darin, dass es wirklich, wirklich kompliziert ist. Erkennen Sie das einfach im Voraus.

Die Beitragsfrage ist die gleiche wie die Konvertierungsfrage

Das erste, was man erkennen muss, ist, dass wir hier nicht über zwei verschiedene Dinge sprechen. Wenn es sinnvoll ist, Roth-Beiträge zu leisten, ist es wahrscheinlich auch sinnvoll, Roth-Konvertierungen vorzunehmen und umgekehrt. Die Faktoren, die in diese Entscheidungen einfließen, sind die gleichen.

Weitere Informationen hier:

Sollten Sie Roth- oder traditionelle 401(k)-Beiträge leisten?

Roth vs. Steueraufschub:Das entscheidende Konzept der Ausfüllung der Steuerklassen

Zählt eine Roth-Konvertierung als Beitrag?

Beachten Sie außerdem, dass es keine Beschränkungen hinsichtlich des Umfangs der möglichen Roth-Konvertierung gibt. Wenn Sie möchten, können Sie in einem Jahr buchstäblich eine Milliarde Dollar umsetzen. Es gibt jedoch jedes Jahr neue Beschränkungen für die Beiträge zum Rentenkonto. Zum Beispiel im Jahr 2025 [besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] Jemand unter 50 kann 23.500 US-Dollar seines Arbeitseinkommens als Arbeitnehmerbeitrag zu einem Roth 401(k) beitragen.

Die Selbstverständlichkeit

Als nächstes muss man erkennen, dass dies nicht immer ein Dilemma ist. Manchmal ist es ein Kinderspiel. Als ich zum Beispiel beim Militär war, war unser Altersvorsorgeplan der Thrift Savings Plan. Eine Option auf Roth-Spenden gab es damals nicht. Es war Steueraufschub oder nichts. Die Frage „Steueraufschub vs. Roth-Beitrag“ war eine Selbstverständlichkeit. Ich habe steuerbegünstigte Beiträge geleistet.

Ein weiteres Beispiel für ein Kinderspiel ist der Backdoor Roth IRA-Prozess. Wenn Sie diesen Prozess verstehen, erkennen Sie, dass Sie folgende Optionen haben:

- In steuerpflichtige Investitionen investieren

- Investieren Sie in eine nicht abzugsfähige traditionelle IRA oder

- Investieren Sie in eine Roth IRA

Das ist ein Kinderspiel. Nr. 3 gewinnt im Grunde immer. Natürlich werden Sie die Roth-Konvertierung durchführen (vorausgesetzt, es gibt kein anteiliges Problem).

Ein weiteres Kinderspiel ist der Mega Backdoor Roth IRA-Prozess, der mit einem 401(k) oder 403(b) durchgeführt wird und Mitarbeiterbeiträge nach Steuern und planmäßige Umwandlungen ermöglicht. Es handelt sich nicht um eine Steueraufschub- vs. Roth-Frage. Für die Konvertierung fallen keine Kosten an, Sie sollten sie also selbstverständlich durchführen.

Es gibt bei Roth keine leistungsorientierten/Barausgleichspläne, daher sind steuerlich aufgeschobene Beiträge ein Kinderspiel.

Wenn Sie ein nicht-traditioneller Medizinstudent mit einer Reihe steuerlich aufgeschobener Konten aus Ihrer früheren Karriere sind, ist es eine Selbstverständlichkeit, in den ersten Jahren Ihres Medizinstudiums Roth-Umrechnungen zu einem Steuersatz von 0 % vorzunehmen. Erledige sie. Immer wenn Sie sich in einer 0 %-Klasse befinden, führen Sie so viele Roth-Konvertierungen und -Beiträge durch, wie Sie können. Es ist ein Kinderspiel.

Ich bin mir sicher, dass es da draußen noch ein paar andere Selbstverständlichkeiten gibt. Wenn Ihnen ein anderer einfällt, kommentieren Sie den Beitrag und ich füge ihn der Liste hinzu.

Faustregeln bei der Entscheidung zwischen Roth-Beitrag oder Umwandlung

Jeder möchte eine Faustregel. Jeder möchte es einfacher machen, als es ist. Diejenigen von uns, die im Bereich persönliche Finanzen arbeiten, versuchen dies zu tun. Ich habe meine eigene Faustregel für Roth-Beiträge/Konvertierungen. Es geht so:

„Wenn Sie sich in Ihren Spitzenverdienstjahren befinden, leisten Sie steuerlich aufgeschobene Beiträge. In allen anderen Jahren leisten Sie Roth-Beiträge (und Umwandlungen).“

Wie Sie vielleicht erwarten, gibt es für diese Faustregel viele Ausnahmen – es kann sein, dass es so viele gibt, dass sie als Faustregel nicht einmal nützlich ist. Beispielsweise befindet sich ein Bewohner nicht in den Jahren, in denen er sein höchstes Einkommen erzielt. Dennoch ist es für sie oft sinnvoll, steuerlich aufgeschobene Beiträge zu leisten, um das Einkommen und damit die einkommensabhängigen Rückzahlungszahlungen (Income Driven Repaid, IDR) zu reduzieren und die Höhe ihrer Bundesstudiendarlehen zu erhöhen, die für die Vergabe öffentlicher Darlehen (Public Service Loan Forgiveness, PSLF) in Frage kommen. Eine weitere häufige Ausnahme besteht für diejenigen, die im Ruhestand mit einem hohen zu versteuernden Einkommen rechnen, das die unteren Einkommensgrenzen ausfüllt, die „normalerweise“ durch steuerbegünstigte Abhebungen vom Rentenkonto gefüllt würden. Dazu gehören Anleger mit hohen Renten, Anleger mit Mieteinnahmen aus voll abgeschriebenen Immobilien und sogar Supersparer mit hohen Steuerguthaben im sieben- und achtstelligen Bereich.

Beachten Sie die Faustregeln. Wie die Taschenrechner sind auch sie Müll rein, Müll raus.

Der größte Faktor für Roth- oder steuerbegünstigte Beiträge zum Altersvorsorgekonto

Der wichtigste Faktor bei der Entscheidung, ob Roth-Beiträge oder steuerbegünstigte Beiträge zum Rentenkonto geleistet werden sollen oder ob/wann/wie viel Roth-Umwandlungen vorgenommen werden sollen, ist dieser:

„Wer wird das Geld ausgeben und wie hoch wird ihre Steuerklasse sein, wenn sie es von diesem Konto abheben?“

Es ist SEHR wichtig, dass Sie dieses Konzept verstehen. Es ist weitaus wichtiger als alles, was weiter unten in diesem Abschnitt dieses Blogbeitrags steht. Manche Leute denken fälschlicherweise, dass das Geheimnis darin besteht, die Zahlung großer Steuerbeträge zu vermeiden. Bei diesen Entscheidungen spielt es keine Rolle, wie viel und wann Sie Steuern zahlen. Entscheidend ist, welche Wahl zu mehr Geld führt, NACHDEM die Steuern bezahlt sind.

Eine dumme Faustregel, die Sie vielleicht gelegentlich hören, lautet:„Zahlen Sie Steuern auf das Saatgut, nicht auf die Ernte.“ Wenn Sie beispielsweise 10.000 US-Dollar auf ein Rentenkonto einzahlen, heißt es, Sie sollten die Steuern jetzt zahlen (sagen wir 30 % oder 3.000 US-Dollar), denn in 30 Jahren, wenn diese 10.000 US-Dollar auf 100.000 US-Dollar angewachsen sind, werden Sie 30.000 US-Dollar statt 3.000 US-Dollar an Steuern schulden. Und da 30.000 $> 3.000 $ sind, muss das dumm sein. Nein. Es stellt sich heraus, dass es keine Rolle spielt. Wenn Sie jetzt 3.000 $ zahlen, wachsen Ihre 7.000 $ auf 70.000 $. Wenn Sie jetzt nicht 3.000 US-Dollar zahlen, wachsen Ihre 10.000 US-Dollar auf 100.000 US-Dollar und dann zahlen Sie 30.000 US-Dollar an Steuern, sodass Sie 70.000 US-Dollar übrig haben. Gleiches Gleiches. Konzentrieren Sie sich also auf die Steuersätze, NICHT auf die Steuerbeträge.

Ebenso müssen Sie darüber nachdenken, wer dieses Geld tatsächlich ausgeben (oder vom Konto abheben) wird. Hier sind einige mögliche Optionen:

- Sie in einer höheren Steuerklasse

- Sie gehören zu einer niedrigeren Steuerklasse

- Ihr Ehepartner in einer höheren Steuerklasse

- Ihr Ehepartner in einer niedrigeren Steuerklasse

- Ihr Erbe in einer höheren Steuerklasse

- Ihr Erbe in einer niedrigeren Steuerklasse

- Eine Wohltätigkeitsorganisation

Der vielleicht dümmste Schachzug besteht darin, eine Roth-Konvertierung des Geldes vom Rentenkonto vorzunehmen, das für wohltätige Zwecke gespendet wird. Wenn Sie das Geld einer Wohltätigkeitsorganisation überlassen, muss die Wohltätigkeitsorganisation keine Steuern darauf zahlen. Wenn Sie eine Roth-Konvertierung durchführen und die Steuern auf diesem Konto „im Voraus bezahlen“ würden, entscheiden Sie sich nur dafür, dass Sie das Geld lieber Uncle Sam statt Ihrer bevorzugten Wohltätigkeitsorganisation überlassen möchten. Dasselbe Problem besteht bei Roth-Beiträgen/Umwandlungen, wenn Sie davon ausgehen, dass Sie dieses Geld im Ruhestand selbst zu einem niedrigeren Grenzsteuersatz abheben oder es einem Erben mit einem viel geringeren Einkommen als Ihnen hinterlassen.

Wenn Sie hingegen in der 12-Prozent-Grenze sind und Ihrem Arztkind in den Jahren mit dem höchsten Einkommen, das in der 35-Prozent-Grenze liegt, Geld hinterlassen, wäre die Familie viel besser dran, wenn Sie diese Steuern mit 12 % im Voraus zahlen würden, anstatt dass Ihr Kind sie später mit 35 % zahlen muss.

Dieser Faktor stellt alle anderen Faktoren in der Liste unten in den Schatten. Obwohl Sie diese zukünftigen Steuerklassen nicht immer genau vorhersagen können, verbringen Sie die meiste Zeit hier, wenn Sie mit diesen Roth-Dilemmas konfrontiert sind.

Weitere Informationen hier:

Warum wohlhabende, wohltätige Menschen keine Roth-Konvertierungen durchführen sollten

Split the Difference

Wenn Sie es einfach nicht herausfinden können (oder wollen), gibt es eine Option für Sie. Ich nenne es „Split the Difference“. Einer meiner Partner hat dies während seiner gesamten Karriere getan. Er hat keine Ahnung, ob Roth oder steuerbegünstigte Beiträge zum 401(k) für ihn und seine Situation das Beste sind. Er will nicht einmal darüber nachdenken. Also teilt er sie einfach in zwei Hälften auf – die Hälfte geht an Roth, die andere Hälfte an steuerbegünstigte. Er weiß, dass er mit der Hälfte seines Geldes die falsche Entscheidung trifft. Allerdings weiß er auch, dass er mit der Hälfte die richtige Entscheidung trifft. Sein Ziel ist es, Reue zu vermeiden.

Ähnliches kann man auch mit Roth-Umbauten machen. Sie können einfach jedes Jahr zwischen dem Ruhestand und dem Bezug der Sozialversicherung eine „kleine“ Roth-Umrechnung vornehmen, vielleicht einen Betrag bis zur Obergrenze Ihrer aktuellen Steuerklasse. Vielleicht sind das 30.000 oder 100.000 Dollar. Wahrscheinlich wird es nie Ihr gesamtes Konto sein, und vielleicht hätten Sie mehr (oder weniger) tun sollen, aber Sie werden etwas umgewandelt und im Wesentlichen die Differenz auf vernünftige Weise aufgeteilt haben. Je mehr Zeit Sie damit verbringen, über all diese Faktoren nachzudenken, desto klarer wird Ihnen vielleicht, dass dieser Ansatz bei weitem nicht so naiv ist, wie er zunächst scheint.

Die Klammern füllen

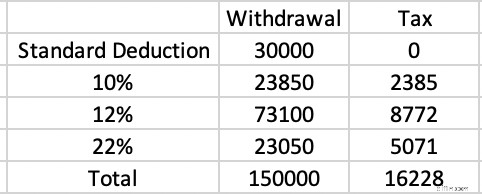

Das Konzept des Ausfüllens der Klammern ist ebenfalls wichtig zu verstehen. Nehmen wir an, Sie gehen mit 63 Jahren in einem steuerfreien Staat in den Ruhestand, haben außer Ihren steuerlich aufgeschobenen Kontoabhebungen keinerlei steuerpflichtiges Einkommen (oder Vermögen) und reichen Ihre Steuererklärung als „Married Filing Jointly“ (MFJ) mit dem Standardabzug ein. Sie möchten 150.000 US-Dollar ausgeben. Wie hoch sind die Steuerkosten dafür?

Im Jahr 2025 beträgt der Standardabzug 30.000 US-Dollar. Das ist im Wesentlichen die Steuerklasse von 0 %. Auf diese 30.000 US-Dollar fällt keine Steuer an. Die nächsten 23.850 $ werden mit 10 % besteuert. Das sind 2.385 US-Dollar Steuer. Die nächsten 73.100 US-Dollar werden mit 12 % besteuert. Das sind 8.772 US-Dollar Steuer. Die letzten 23.050 $ werden mit 22 % besteuert. Das sind 5.071 US-Dollar Steuer. Die Gesamtsteuerbelastung beträgt 16.228 US-Dollar.

Das sind 16.228 $/150.000 $ =10,8 %. Wenn Sie bei all diesen Beiträgen 32 %, 35 % oder sogar 37 % gespart haben und jetzt 10,8 % bei den Abhebungen zahlen, ist das eine erfolgreiche Strategie. Aus diesem Grund sind steuerbegünstigte Beiträge für die meisten Menschen in Jahren mit Spitzenverdiensten in der Regel der richtige Schritt.

Renten und sonstiges steuerpflichtiges Einkommen =Roth

Andererseits verfügen viele Menschen über ein anderes steuerpflichtiges Ruhestandseinkommen, das diese unteren Einkommensgrenzen ausfüllt. Nehmen wir an, wir haben eine einzelne Person, die ihre Spitzenverdienstjahre mit einem steuerpflichtigen Einkommen von etwa 350.000 US-Dollar im Jahr 2025 verbringt. Das ist die 24 %-Grenze. Sie begannen früh, in Immobilien zu investieren, und nutzten die Abschreibung, um all diese Einnahmen abzuschirmen, während sie die als Finanzinvestition gehaltenen Immobilienhypotheken verdienten und abbezahlten. Jetzt, im Ruhestand, sind die Hypotheken weg, aber auch der Wertverlust. Sie verfügen über 50.000 US-Dollar Sozialversicherung, eine Rente von 100.000 US-Dollar und 200.000 US-Dollar an voll steuerpflichtigen Einkünften aus als Finanzinvestition gehaltenen Immobilien. Eindrucksvoll! Das Einkommen ist gut. Das Problem besteht darin, dass das gesamte Einkommen die unteren Einkommensschichten füllt. Nehmen wir an, sie geben ziemlich viel Geld aus und möchten im Ruhestand 500.000 US-Dollar pro Jahr ausgeben. Das ist wiederum eine Abhebung von 150.000 US-Dollar von den steuerbegünstigten Konten, genau wie im obigen Beispiel. Zu welchem Steuersatz wird dieses Geld abgehoben?

Die Antwort ist 35 %. Die Sozialversicherung (von der 85 % steuerpflichtig sind) deckte den Standardabzug, den 10 %-Satz und einen großen Teil des 12 %-Satzes ab. Die Renten- und Immobilieneinkünfte füllten den Rest der 12 %-Spanne zusammen mit den 22 %, 24 %, 32 % und einem Teil der 35 %-Spanne.

Dieser Anleger hat 24 % in diese steuerbegünstigten Konten eingezahlt, er zieht jedoch 35 % ab. Roth-Beiträge/Umwandlungen wären mit 24 %, 32 % oder sogar 35 % intelligenter gewesen. Einkünfte aus so etwas wie einer Single Premium Immediate Annuity (SPIA) haben einen ähnlichen Effekt, da es sich im Wesentlichen um eine Rente handelt, die Sie von einer Versicherungsgesellschaft kaufen.

Beachten Sie, dass ein großes steuerpflichtiges Konto nicht unbedingt etwas an dieser Rechnung ändert, zumindest nicht, wenn es steuereffizient investiert wird. Dies liegt daran, dass qualifizierte Dividenden und langfristige Kapitalgewinne „zusätzlich“ zu den ordentlichen Erträgen hinzukommen. Steuerlich aufgeschobene Kontoabhebungen sind immer normale Einkünfte und haben nur minimale Auswirkungen auf das steuerpflichtige Konto.

Lange Witwerschaft =Roth

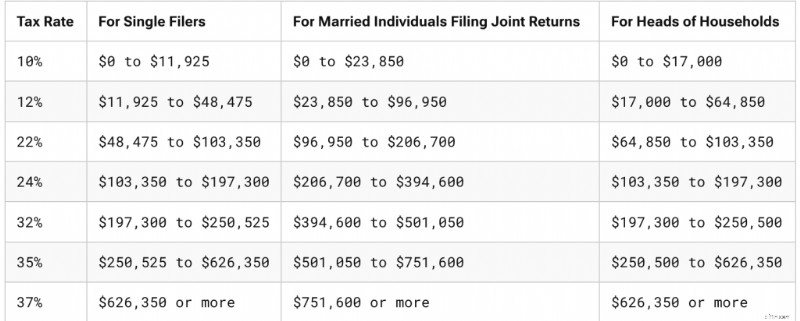

Dem aufmerksamen Beobachter wird auffallen, dass ich im obigen Beispiel mehr als eine Variable geändert habe. Ich habe nicht nur die unteren Steuerklassen ausgefüllt, sondern wir sind auch von der MFJ-Steuerklasse auf die einzelne Steuerklasse umgestiegen. Falls Sie es noch nicht bemerkt haben:Sie sind ziemlich unterschiedlich. So sehen sie im Jahr 2025 aus.

So traurig es auch sein mag, darüber nachzudenken, viele Leute, die Geld angesammelt haben, während sie einen MFJ-Antrag eingereicht haben, geben tatsächlich das meiste Geld dafür aus, einen Single-Antrag zu stellen. Wenn Ihr Ehegatte stirbt, sinkt Ihr Einkommen normalerweise ein wenig (die Sozialversicherung und möglicherweise das Renten-/Renteneinkommen sinken), aber in der Regel wird es bei weitem nicht halbiert. Das ist gut so, denn Ihre Ausgaben werden in der Regel auch nicht halbiert. Die Grundsteuern, Nebenkosten und Transportkosten ändern sich nicht wesentlich, und oft steigen die Kosten, da Sie ohne Ihren Ehepartner für mehr Unterstützung aufkommen müssen.

Aber der wirklich große Anstieg der Ausgaben sind wahrscheinlich die Steuern. Nehmen wir an, Sie hatten vor Ihrem Tod ein steuerpflichtiges Einkommen von 300.000 US-Dollar. Das ist die 24 %-Grenze. Nehmen wir an, das Einkommen sinkt nach dem Tod auf 260.000 US-Dollar. Das ist die 35 %-Grenze. Roth-Beiträge und -Umwandlungen, die für Rentner, die voraussichtlich in der 24-Prozent-Grenze liegen, möglicherweise keinen Sinn gemacht hätten, könnten für einen Rentner, der in der 35-Prozent-Grenze liegt, durchaus sinnvoll gewesen sein. Wie viele Faktoren ist auch dieser ohne eine funktionsfähige Kristallkugel nicht erkennbar, aber je größer der Altersunterschied und der Gesundheitsunterschied zwischen den Ehepartnern, desto mehr Rücksicht sollte auf Roth-Beiträge und -Umwandlungen gelegt werden.

„Graue“ Scheidungen sind ein ähnliches Thema, über das sich viele Menschen Sorgen machen. Allerdings werden Einkommen und Vermögen bei einer Scheidung im Gegensatz zum Tod in der Regel halbiert. Wenn Ihr Einkommen durch eine Scheidung von 300.000 US-Dollar auf 150.000 US-Dollar steigt, liegen Sie immer noch in der 24-Prozent-Grenze.

Weitere Informationen hier:

Vorbereitung auf eine Tragödie:Sicherstellen, dass Ihr Partner ohne Sie zurechtkommt

Was tun, wenn der Ehegatte Ihres Arztes jung stirbt?

Zustände ändern

Bisher haben wir nur die Einkommensteuersätze des Bundes besprochen. Für die meisten von uns umfasst unser Grenzsteuersatz auch einen staatlichen Steuersatz. Aber auch ohne Gesetzesänderungen könnte sich dieser Satz erheblich ändern, wenn wir umziehen. Viele Rentner verbringen ihre Ansparjahre in einem Bundesstaat (z. B. New York) und ihre Rentenjahre in einem anderen Bundesstaat (z. B. Florida). Nun ja, New York hat eine recht hohe staatliche Einkommenssteuer (6 % bis 9,65 % für die meisten WCI-Bewohner) plus die New Yorker Stadtsteuer von 3 % und mehr, aber Florida hat überhaupt keine Einkommenssteuer.

Ein solcher geplanter Schritt würde gegen Roth-Beiträge und -Umwandlungen sprechen. Wenn Sie hingegen planen, für den Ruhestand von Alaska (0 %) nach Oregon (4,75 %–9,90 %) zu ziehen, sollten Sie die Roth-Beiträge/Umwandlungen besonders berücksichtigen.

Die Herkunft der Mittel ist wichtig, aber nicht zu wichtig

Bei Roth-Umwandlungen ist es am besten, wenn Sie die Steuer auf die Roth-Umwandlung aus Geldern außerhalb des Rentenkontos bezahlen können. Dadurch verbleibt möglichst viel Geld auf dem Rentenkonto, wo es steuer- und vermögensgeschützt weiter wachsen kann. Auch wenn Sie zur Begleichung der Steuerschuld langfristige Kapitalgewinne erzielen müssen, ist dies in der Regel immer noch besser, als die Steuern vom Rentenkonto zu bezahlen. Wenn jedoch ein Roth-Umbau offensichtlich Sinn macht, wenn er mit externen Mitteln finanziert wird, ist er wahrscheinlich immer noch sinnvoll, wenn er mit internen Mitteln bezahlt wird.

Dies hängt mit einem Grund zusammen, warum Sie wahrscheinlich Roth-Beiträge leisten sollten, wenn Ihre Steuerklasse bei Einzahlung und Auszahlung gleich ist. Das liegt daran, dass 10.000 US-Dollar auf einem Roth-Konto mit 10.000 US-Dollar auf einem steuerbegünstigten Konto PLUS 3.000 US-Dollar auf einem steuerpflichtigen Konto identisch sind. Das steuerpflichtige Konto wird aufgrund der steuerlichen Belastung durch Dividenden und ausgeschüttete Kapitalgewinne langsamer wachsen. Das gesamte Roth-Konto wächst steuergeschützt. Wenn die erwarteten Steuerklassen gleich sind oder sogar nahe beieinander liegen, tendieren Sie zu Roth-Beiträgen und -Umwandlungen.

Verhalten ist wichtig

Ein weiterer Faktor, der für Roth-Beiträge und -Umwandlungen spricht, ist das Anlegerverhalten. Anleger gehen davon aus, dass 23.500 US-Dollar in ihrem traditionellen 401(k)-Anteil dem 23.500 US-Dollar in ihrem Roth 401(k)-Anteil entsprechen. Es handelt sich offensichtlich nicht um eine Nachsteuerbasis. Der Investor gab lediglich die Differenz aus, wenn er das traditionelle 401(k)-Verfahren nutzte. Manchmal können Sie sich selbst vorgaukeln, mehr für den Ruhestand zu sparen (nach Steuern), indem Sie Roth-Konten nutzen. Das ist nicht so schlimm, wenn man bedenkt, dass die meisten Menschen zu wenig für den Ruhestand sparen. Ich vermute jedoch, dass das Gegenteil für einen natürlichen Sparer ein Problem sein könnte, seien Sie also vorsichtig mit diesem.

Vermögensschutz =Roth

Das Gesetz zum Schutz von Vermögenswerten ist jeweils bundesstaatsspezifisch, aber als allgemeine Regel gilt, dass Altersvorsorgekonten hervorragend geschützt sind und ERISA-Konten (wie das 401(k) Ihres Arbeitgebers) in jedem Bundesstaat vor Insolvenz geschützt sind. Wenn Sie Roth-Beiträge und -Umwandlungen vornehmen, erhalten Sie – zumindest nach Steuern – mehr Geld auf diese vermögensgeschützten Altersvorsorgekonten. Wenn Ihnen das große Sorgen bereitet, sollte dies Sie in Richtung Roth bewegen.

Keine RMDs ausgeben =Roth

Es gibt viel zu viel Angst vor den erforderlichen Mindestausschüttungen (Required Minimum Distributions, RMDs). Ehrlich gesagt sollten die meisten Menschen ihre RMDs wahrscheinlich einfach ausgeben oder verschenken (insbesondere als Qualified Charitable Distributions [QCDs]). Die Zahl der dummen finanziellen Maßnahmen, die Menschen aufgrund der RMD-Angst ergriffen haben, ist zahlreich, darunter das frühzeitige Abheben von Geld von den Rentenkonten, das gar nicht erst eingezahlte Geld, der Abschluss einer Lebensversicherung, der Versuch, Geld zu verlieren, das bewusste Streben nach niedrigen Renditen und vieles mehr. Aber wenn Sie wirklich in einer Situation sind, in der Sie Ihre RMDs nicht einmal haben wollen und sie sowieso nicht ausgeben (d. h. sie nur in steuerpflichtige Mittel reinvestieren), sollte Sie dies in die Roth-Richtung treiben, da Roth-Konten keine RMDs haben.

Studentendarlehensspiele =steuerbegünstigt

Es gibt viele „Spiele“, die mit bundesstaatlichen Studienkrediten gespielt werden können, darunter Studienkrediturlaub, Erlassprogramme, einkommensabhängige Rückzahlungsprogramme und Zinszuschüsse. Es scheint, dass sich diese Regeln alle ständig ändern, aber im Endeffekt bestimmen die meisten von ihnen Ihre Leistungen anhand Ihres Einkommens, insbesondere Ihres bereinigten Bruttoeinkommens (AGI). Je niedriger Ihr AGI, desto niedriger sind die Zahlungen, die Sie in IDR-Programmen leisten, und desto mehr bleibt bei Vergebungsprogrammen wie PSLF übrig, um zu vergeben. Wissen Sie, was Ihren AGI senkt? Richtig, steuerbegünstigte Beiträge zum Rentenkonto. Aus diesem Grund leisten viele Ärzte – darunter Assistenzärzte, Stipendiaten und neue Oberärzte – oft steuerbegünstigte Beiträge, obwohl alles andere darauf hindeutet, dass Roth-Beiträge und -Umwandlungen ein klügerer Schachzug wären. Sie müssen die Vorteile des Studiendarlehens gegen die Steuervorteile abwägen.

Wenn Sie dabei Hilfe benötigen, sollten Sie einen Termin bei StudentLoanAdvice.com vereinbaren.

Weitere Informationen hier:

Roth vs. traditionell, wenn man sich für PSLF entscheidet

Gesundheitskosten =Roth (aber nicht jetzt)

Viele Rentner schließen vor ihrem 65. Lebensjahr eine Krankenversicherung über eine Affordable Care Act-Börse ab. Sie haben oft Anspruch auf einen erheblichen Zuschuss, der sie bei der Finanzierung unterstützt. Die Höhe der Subvention wird durch das Modified Adjusted Gross Income (MAGI, sehr ähnlich dem AGI) bestimmt. Wenn Sie in diesem Jahr Roth-Umwandlungen vornehmen, verringert sich Ihr Zuschuss, aber wenn Sie in diesem Jahr steuerlich aufgeschobene Abhebungen vermeiden, erhöht sich dieser. Wenn Sie noch arbeiten, können auch steuerbegünstigte Beiträge hilfreich sein.

Ab dem 65. Lebensjahr melden sich die meisten Rentner für Medicare an. Wenn Ihr MAGI (insbesondere Ihr MAGI von zwei Jahren zuvor) zu hoch ist, müssen Sie eine zusätzliche Prämie/Steuer für Ihre Medicare-Leistungen zahlen. Dies wird als einkommensbezogener monatlicher Anpassungsbetrag (IRMAA) bezeichnet. Auch hier erhöht die Durchführung von Roth-Konvertierungen oder das Abheben von einem steuerbegünstigten Konto (zwei Jahre zuvor) Ihre MAGI- und IRMAA-Kosten. Wenn Sie noch arbeiten, können auch steuerbegünstigte Beiträge hilfreich sein.

Militärdokumente =Roth

Die meisten Militärs werden bald aus dem Militär ausscheiden und ihr steuerpflichtiges Einkommen wird in die Höhe schnellen. Gründe hierfür sind ein höheres Einkommen, das nicht mehr „offizielle“ Leben in einem steuerfreien Staat (wie es bei vielen Militärangehörigen der Fall ist) sowie der Verlust steuerfreier Einkünfte während des Einsatzes und steuerfreier Zulagen. Sie sollten generell Roth-Beiträge leisten und alles umwandeln, was sie können. Selbst wenn sie dort bleiben und sich schließlich für eine Rente qualifizieren, sollten sie dennoch Roth zahlen, da diese Rente die unteren Rentengruppen auffüllen wird.

Optionalität =Steueraufgeschoben

Ein schöner Vorteil, wenn Sie jetzt steuerlich aufgeschobene Beiträge leisten (oder jetzt keine Roth-Umwandlung vornehmen), besteht darin, dass Sie die Möglichkeit behalten, später eine Umwandlung vorzunehmen, möglicherweise zu einem viel niedrigeren Steuersatz. Diese Optionalität hat Wert.

Supersparer =Roth

Je mehr Sie für den Ruhestand sparen, desto mehr haben Sie im Ruhestand. Das bedeutet in der Regel, dass Sie im Ruhestand mehr Steuern zahlen müssen. Je mehr Sie also sparen, desto wahrscheinlicher ist es, dass Sie von Roth-Beiträgen und -Umwandlungen für das Geld profitieren, das Sie im Ruhestand ausgeben. Wenn Sie viel Geld auf Konten mit Steueraufschub sparen, ist es durchaus möglich, dass tatsächlich ein echtes „RMD-Problem“ vorliegt. Ich definiere dies als einen höheren Steuersatz auf Ihre RMDs, als Sie gespart haben, als Sie das Geld eingezahlt haben.

Stellen wir uns ein Paar vor, das 500.000 US-Dollar pro Jahr verdient, aber 70.000 US-Dollar in seinen Solo-Plan 401(k), 80.000 US-Dollar in seinen leistungsorientierten/Barguthabenplan, 30.000 US-Dollar (mit Zuschuss) in seinen 403(b) und 23.500 US-Dollar in seinen 457(b) investiert. Das sind 203.500 US-Dollar pro Jahr an steuerbegünstigten Beiträgen. Wenn sie dies 30 Jahre lang tun und dabei echte 5 % verdienen, summiert sich das auf

=FV(5%,30,-203500) =13.500.000 $

Der RMD dafür wird im Alter von 75 Jahren in heutigen Dollars etwa 541.000 US-Dollar betragen. Damit erreichen sie die 35 %-Grenze, auch ohne dass sie ein anderes steuerpflichtiges Einkommen haben oder einer von ihnen Witwe oder Witwer wird. Und diese RMDs werden sich verdoppeln, wenn sie 90 Jahre alt sind. Doch in den Jahren, in denen sie ihren höchsten Gewinn erzielten, lagen sie nur im Bereich von 24 %. Wenn Sie wirklich jedes Jahr eine Menge Geld auf Ihr Rentenkonto einzahlen und vorhaben, über einen längeren Zeitraum zu arbeiten und zu sparen, sollten Sie darüber nachdenken, nebenbei Roth-Beiträge und -Umrechnungen vorzunehmen, insbesondere wenn Sie es sind, der dieses Geld später ausgeben wird. Dies ist möglicherweise nicht so notwendig, wenn der Großteil dieses steuerbegünstigten Geldes an wohltätige Zwecke oder an einen Erben einer niedrigeren Steuerklasse geht.

Auch eine hohe Anlagerendite hat einen ähnlichen Effekt wie der Supersparer. Natürlich ist es im Allgemeinen einfacher, Ihr zukünftiges Sparverhalten vorherzusagen als Ihre zukünftigen Anlagerenditen.

Weitere Informationen hier:

Supersparer und das Roth vs. Tax-Deferred 401(k) Dilemma

Steigende Steuerklassen =Roth

Einige Anleger sind fest davon überzeugt, dass die US-Regierung die Steuerklassen in Zukunft deutlich anheben wird. Das ist keine so große Sache, wie die meisten dieser Leute befürchten. Sie werden immer noch den Großteil ihres steuerbegünstigten Geldes zu niedrigeren Steuersätzen abheben, selbst wenn jede Steuerklasse um 3 %, 5 % oder sogar 10 % ansteigt, was einer enormen Steuererhöhung gleichkäme. Aber das ist ein Faktor, der dazu führen sollte, mehr Roth-Beiträge und -Umwandlungen zu tätigen. Wenn Sie jedoch glauben, dass die US-Regierung zusammenbrechen oder ganz verschwinden wird, können Sie genauso gut Ihre Steuererleichterungen erhalten, solange Sie können, mit steuerlich aufgeschobenen Beiträgen und Vermeidung von Umwandlungen.

Vorruheständler =steuerbegünstigt

Je früher Sie in Rente gehen, desto wahrscheinlicher wird es für Sie, jetzt steuerbegünstigte Beiträge zu leisten. Das bedeutet nicht nur, dass Sie weniger Zeit für die Ansparung eines riesigen Notgroschens haben (also kein so großes Sparproblem) und mehr Jahre später für Roth-Umbauten übrig haben, sondern es gibt auch noch ein paar andere Dinge. Während Sie beispielsweise Roth-Beiträge vor dem Alter von 59 1/2 Jahren steuer- und straffrei abheben können, indem Sie die Regel „Substantially Equal Periodic Payments“ (SEPP oder 72T) anwenden, sind die Einkünfte vor dem Alter von 59 1/2 steuerpflichtig. Für steuerlich aufgeschobene Beiträge waren sie bereits steuerpflichtig, aber für dieses Geld entgeht Ihnen ein großer Vorteil der Roth-Konten. (Obwohl man fairerweise sagen muss, dass die meisten Frührentner relativ große steuerpflichtige Konten haben und vielleicht ein 457(b)-Konto und oft genug Roth-Beiträge, um ohnehin 59 1/2 Jahre alt zu werden). Es gibt auch weniger garantiertes Einkommen im Vorruhestand (das sind die Jahre vor SS und nur wenige kaufen SPIAs so jung). Frührentner verdienten in der Regel auch ein höheres Einkommen, um das ganze Geld ansparen zu können, daher besteht wahrscheinlich eine relativ größere Arbitrage zwischen ihrer Grenzsteuerklasse während der Erwerbstätigkeit und im Vorruhestand.

Erben, die nichts über IRD wissen =Roth

Wenn Sie am Ende so reich sind, dass Ihr Nachlass Erbschaftssteuern zahlen muss, können Ihre Erben eine Steuervergünstigung für die von ihnen vorgenommenen erbschaftssteuerbegünstigten IRA-Abhebungen erhalten. Dies wird im Allgemeinen als Income with Respect to a Decedent (IRD) bezeichnet. Viele Erben und ihre Berater und Buchhalter wissen jedoch möglicherweise nicht, dass sie diesen Abzug in Anspruch nehmen sollen. Wenn Sie deren Wissensdurst beseitigen möchten, können Sie weitere Roth-Beiträge und -Konvertierungen durchführen.

Aktueller Kontenmix

Die Roth-Beitrags-/Umwandlungsentscheidung hängt auch ein wenig davon ab, was Sie bereits haben. Eine steuerliche Diversifizierung kann im Ruhestand hilfreich sein. Wenn Ihr gesamtes aktuelles Ruhestandsgeld aus Roth besteht, sollten Sie einige steuerbegünstigte Beiträge stärker berücksichtigen. Wenn fast alle Ihre aktuellen Ersparnisse steuerbegünstigt sind, sind Roth-Beiträge und -Umwandlungen für Sie wahrscheinlich etwas wertvoller, als wenn Sie bereits über eine 50/50-Mischung verfügen.

Ausstiege

Leider umfasst Ihr Grenzsteuersatz mehr als nur Steuerklassen. Zu Ihrem Grenzsteuersatz gehört mehr als Ihre Steuerklasse und Ihr ACA-Zuschuss oder Ihre IRMAA-Prämie. Tatsächlich gibt es in der Steuergesetzgebung alle Arten von Ausstiegsregelungen, bei denen Ihr Grenzsteuersatz in einem ziemlich engen Einkommensbereich sehr hoch sein kann. Wenn Ihr Einkommen voraussichtlich in oder nahe einer dieser Bandbreiten liegt, ist das ein überzeugendes Argument für steuerlich aufgeschobene Beiträge (in der Akkumulationsphase) oder steuerfreie Abhebungen (in der Abbauphase).

Studienbeihilfe

Die Kinder der meisten WCI-Mitarbeiter haben aufgrund des hohen Einkommens und des hohen Vermögens der Familie keinen Anspruch auf bedarfsgerechte Hilfe. Wenn Ihre Kinder jedoch Kinder haben, können sich Entscheidungen über das Rentenkonto auf diese Zahl auswirken. Während der Ansparjahre verringern steuerbegünstigte Beiträge Ihr Einkommen. Das Geld vom Rentenkonto wird nicht auf Ihren Student Aid Index (SAI) angerechnet. Wenn Ihr Renten-/Steuerverhältnis aufgrund von Roth-Beiträgen und -Umwandlungen also größer ist, ist das eine gute Sache. In den Dekumulationsjahren tragen steuerfreie Abhebungen dazu bei, Ihren SAI niedriger zu halten.

Machen Sie sich nicht fertig

Wie Sie sehen, gibt es eine Vielzahl von Faktoren, die die Roth-Beitrags-/Umwandlungsentscheidung beeinflussen. Oftmals ist es nicht einmal annähernd einfach, eine Entscheidung zu treffen. Viele relevante Faktoren sind derzeit unbekannt und wahrscheinlich nicht erkennbar (Ihr zukünftiges Einkommen, zukünftige Steuererklärungen, zukünftige Steuerklassen, zukünftige RMD-Regeln, zukünftige Familiensituation, die Steuerklassen Ihrer Erben usw.). Das wird Ihnen nicht jedes Jahr gelingen. Du wirst es ein paar Mal vermasseln. Das ist in Ordnung. Gönnen Sie sich etwas Gnade. Manchmal klappt es gut.

Als ich zum Beispiel in einer niedrigen Steuerklasse beim Militär war, haben wir steuerbegünstigte Beiträge zum TSP geleistet. Es war ohnehin kein Roth TSP verfügbar. Aber in dem Jahr, in dem ich den Militärdienst verließ, haben wir nicht alles auf Roth übertragen. Ich dachte viele Jahre lang, das sei ein Fehler. Nun sieht es jedoch so aus, als würden wir mehr für wohltätige Zwecke spenden, als wir auf steuerbegünstigten Konten haben, also wird es am Ende gut klappen. Wir haben doch keinen Fehler gemacht.

Denken Sie daran, dass Sie nicht zwischen Gut und Böse, sondern zwischen Gut und Besser wählen.

Was denken Sie? Welche Faktoren habe ich vergessen? Was ist bei dieser Entscheidung noch in Ihre Kalkulation eingeflossen?

-

Was unser CEO nicht über CRM weiß

Der CRM-Experte Bei Really Simple Systems bitten uns Journalisten oft, CRM-Forschungsdaten zu kommentieren und eine Meinung abzugeben, die einem von ihnen verfassten Artikel Gewicht verleiht. Als Ma

-

Wie man ein Budget für den Kauf eines Hauses erstellt

Du bist also auf der Suche nach einem Zuhause, das du dein Eigen nennen kannst, bist dir aber nicht sicher, wo du auf der Geldseite anfangen sollst? Hier erfahren Sie, wie Sie ein Haus budgetieren – u

Finanzen

- Wie hoch ist der Bankzins?

- Was ist Schuldner vs. Gläubiger?

- 17 budgetfreundliche und unterhaltsame Aktivitäten mit Freunden

- Nur die Hälfte der Frauen der Generation X und älter geht es heute finanziell besser als noch vor 10 Jahren.

- Wie man aus dem Nichts reich wird

- Was ist ein Stakeholder?

- Was ist Ex-Dividende?

- Was ist das CAPE-Verhältnis?

- 101 bewährte Tipps zum Geldsparen für 2024:Steigern Sie jetzt Ihre Ersparnisse

-

4 Dinge, in denen Suze Orman völlig falsch liegt

4 Dinge, in denen Suze Orman völlig falsch liegt Niemand macht es immer richtig. Suze Orman ist da keine Ausnahme. Finanzguru Suze Orman hat eine Menge zu bieten. Sie hat neun New York Times geschrieben Bestseller, moderierte 13 Jahre lang eine gut...

-

Wie Blockchain unsere Städte verändern wird

Wie Blockchain unsere Städte verändern wird Viele Trends am Horizont bieten Chancen, die unsere Städte verändern könnten. Von selbstfahrenden Fahrzeugen und Sharing Economy bis hin zu Cloud Computing und Blockchain-Technologien, Jeder dieser Tr...