Backdoor Roth IRA:Ein umfassender Leitfaden für 2024

Das Einrichten einer Backdoor-Roth-IRA kann verwirrend sein, daher habe ich mir gedacht, dass ich ein Tutorial zu den Schritten zusammenstelle, auf die sich die Leute beziehen können, wenn sie diesen Prozess durchlaufen. Fangen wir an.

Inhaltsverzeichnis

Was ist eine Backdoor-Roth-IRA?

Wer sollte eine Backdoor-Roth-IRA durchführen?

Wann sollte man eine Backdoor-Roth-IRA durchführen?

Backdoor Roth IRA Vor- und Nachteile

Backdoor Roth IRA-Steuerimplikationen

Backdoor Roth IRA-Schritte

So beheben und verhindern Sie Backdoor-Roth-IRA-Fehler

- So melden Sie einen späten Backdoor-Roth (d. h. wenn Sie im folgenden Jahr einen Beitrag leisten)

- Umcharakterisierungen:Die Lösung für den Fall, dass Sie die Hintertür hätten entfernen sollen, dies aber nicht getan haben

Häufig gestellte Fragen zur Backdoor Roth IRA

Was ist eine Backdoor Roth IRA?

Trotz des Namens handelt es sich bei einer Backdoor Roth IRA nicht um ein Konto; Es handelt sich um einen Prozess mit zwei Schritten:

- Tragen Sie zu einer traditionellen IRA bei.

- Schließen Sie eine Roth-Konvertierung ab.

Wenn Sie die Regeln beider Schritte verstehen, ist die Zusammenstellung kein Problem.

Wer sollte eine Backdoor Roth IRA durchführen

Denken Sie daran, dass Sie als Geringverdiener einfach DIREKT zu einer Roth IRA beitragen und diesen Backdoor-Roth-IRA-Prozess überspringen können.

Roth IRA-Limits und Umrechnungsregeln

Als Geringverdiener gilt ein modifiziertes bereinigtes Bruttoeinkommen (MAGI) mit einer Ausstiegsspanne im Jahr 2024 von 146.000 bis 161.000 US-Dollar (230.000 bis 240.000 US-Dollar für die gemeinsame Einreichung von Eheschließungen). Einige Ärzte – wie Assistenzärzte, angestellte Zahnärzte, Teilzeitkräfte und sogar einige Ärzte in den schlechter bezahlten Fachgebieten, die mit einem Nichtverdiener verheiratet sind – können einfach direkt einen Beitrag zu einer Roth IRA leisten.

Jeder, der mindestens 7.000 US-Dollar (8.000 US-Dollar bei 50+) verdient, kann 7.000 US-Dollar (8.000 US-Dollar bei 50+) an eine IRA [2024] spenden . Wenn Ihr Einkommen unter einem MAGI von 146.000 bis 161.000 US-Dollar (230.000 bis 240.000 US-Dollar für die gemeinsame Einreichung von Eheschließungen) liegt, können Sie direkt einen Beitrag zu einer Roth IRA leisten. Wenn Ihnen bei der Arbeit ein Rentenplan angeboten wird und Ihr MAGI unter 77.000 bis 87.000 US-Dollar (123.000 bis 143.000 US-Dollar bei gemeinsamer Eheschließung) liegt, können Sie Ihre traditionellen IRA-Beiträge abziehen. Da die meisten Leser dieses Blogs beruflich über einen Ruhestandsplan verfügen und einen MAGI von über 240.000 US-Dollar haben (oder bald haben werden), werden sie feststellen, dass sie keine direkten Roth-IRA-Beiträge leisten oder ihre traditionellen IRA-Beiträge abziehen können. Daher ist ihre beste IRA-Option der Backdoor Roth IRA-Prozess, d. h. ein indirekter Roth IRA-Beitrag.

Ehegatten-IRAs

Verheiratete Ärzte sollten eine persönliche und eine eheliche Roth IRA nutzen, und Sie müssen normalerweise beide indirekt finanzieren (d. h. über die Hintertür). Dies bietet pro Steuerjahr zusätzliche 7.000 US-Dollar pro Person (8.000 US-Dollar für jeden Ehegatten, der 50+ ist) an steuergeschütztem und (in den meisten Bundesstaaten) vermögensgeschütztem Raum pro Steuerjahr und ermöglicht eine stärkere Steuerdiversifizierung im Ruhestand. Durch die Steuerdiversifizierung können Sie als Rentner Ihren eigenen Steuersatz bestimmen, indem Sie entscheiden, wie viel Sie von steuerbegünstigten (traditionellen) Konten und wie viel von steuerfreien (Roth) Konten abziehen möchten. Denken Sie daran, dass IRA für INDIVIDUAL Retirement Arrangement steht. Selbst wenn die Pro-Rata-Regel (siehe unten) Sie davon abhält, die Backdoor Roth IRA zu nutzen, hält sie Ihren Ehepartner nicht unbedingt davon ab. Jeder Ehegatte meldet seine Backdoor Roth IRA auf seinem eigenen separaten Formular 8606, daher sollte die Steuererklärung für ein Ehepaar, das Backdoor Roth IRAs abschließt, immer zwei Formulare 8606 enthalten.

Eheschließung getrennt anmelden

Die Beitrags- und Abzugseinkommensgrenzen sind besonders niedrig, wenn Sie Ihre Steuern separat einreichen (Married Filing Separately, MFS). Sowohl die Möglichkeit, einen direkten Beitrag zu einer Roth IRA zu leisten, als auch die Möglichkeit, einen traditionellen IRA-Beitrag abzuziehen, wenn Sie (oder Ihr Ehepartner) Anspruch auf einen Altersvorsorgeplan bei Ausstieg aus der Erwerbstätigkeit zwischen 0 und 10.000 US-Dollar haben. Im Grunde ist die beste Option für jeden, der seine Steuern MFS einreicht, der Backdoor-Roth-IRA-Prozess, d. h. ein indirekter Roth-IRA-Beitrag.

Eine Ausnahme von dieser Regelung gibt es, wenn Sie nicht mit Ihrem Ehegatten zusammenleben. In diesem Fall verringert sich Ihre Fähigkeit, einen direkten Beitrag zu einer Roth IRA zu leisten, im Jahr 2024 zwischen einem MAGI von 146.000 und 161.000 US-Dollar. Wenn Sie getrennt leben und beruflich nicht durch eine Altersvorsorge abgesichert sind, können Sie unabhängig von Ihrem Einkommen einen traditionellen IRA-Beitrag abziehen. In solchen Situationen, in denen Ihr IRA-Beitrag entweder teilweise oder vollständig abzugsfähig ist, können Sie immer noch einen Backdoor-Roth-IRA-Prozess durchführen. Die Steuerrechnung wird genau die gleiche sein:0 $, wenn sie richtig gemacht wird. Anstatt jedoch weder für die Einlage noch für die Umwandlung steuerliche Kosten zu verursachen, entspricht Ihr Abzug von der Einlage genau den Steuerkosten für die Umwandlung, was zu derselben Steuerrechnung von 0 US-Dollar für den gesamten Vorgang führt.

Mega Backdoor Roth IRA

Eine Mega Backdoor Roth IRA unterscheidet sich grundlegend von einer normalen Backdoor Roth IRA. Trotz des Namens machen Sie tatsächlich eine Mega Backdoor Roth IRA mit einem 401(k), keine IRA. Es erfordert einen 401(k), der sowohl Arbeitnehmerbeiträge nach Steuern (nicht Roth) akzeptiert und entweder Abhebungen während der Dienstzeit (und damit Umwandlungen in eine Roth IRA) oder, was häufiger vorkommt, Umwandlungen innerhalb des Plans ermöglicht. Mit dem Mega Backdoor Roth IRA-Verfahren könnte man bis zu 69.000 US-Dollar (76.500 US-Dollar bei 50+) [2024] einsetzen pro Jahr in einen Roth 401(k) (oder möglicherweise einen Roth IRA zusätzlich zu Ihrem üblichen Beitrag von 7.000 bis 8.000 US-Dollar). Dieser Prozess hat jedoch nichts mit dem Backdoor Roth IRA-Prozess zu tun, den wir in diesem Beitrag besprechen.

Viele Leute wundern sich über den Zeitpunkt einer Backdoor-Roth-IRA.

IRA-Beitragsschluss

Es gibt eigentlich nur eine Frist, um den Backdoor Roth IRA-Prozess einzuhalten. IRA-Beiträge für ein bestimmtes Steuerjahr müssen zwischen dem 1. Januar des Steuerjahres und dem 15. April (auch wenn Sie eine Verlängerung beantragen) des folgenden Jahres erfolgen.

Backdoor Roth IRA-Konvertierungsfrist

Der Umwandlungsschritt kann jederzeit erfolgen. Sie kann am nächsten Tag oder sogar am selben Tag wie die Einzahlung erfolgen. Ich empfehle es nicht, aber zwischen dem Beitrag und dem Konvertierungsschritt können Monate, Jahre oder sogar Jahrzehnte warten. Für Roth-Umbauten gibt es keine Frist. Wenn Sie einen Rollover oder eine Konvertierung einer traditionellen, Rollover-, SEP- oder SIMPLE-IRA durchführen müssen, um die Pro-Rata-Regel zu umgehen, haben Sie bis zum 31. Dezember des Jahres Zeit, in dem Sie den Konvertierungsschritt durchführen.

Wann sollten Sie einen Beitrag leisten und konvertieren?

Sie sollten beide Schritte so schnell wie möglich durchführen. Viele Weißkittel-Investoren führen jedes Jahr in der ersten Januarwoche den IRA-Beitragsschritt und den Roth-Umwandlungsschritt durch. Dadurch wird der Betrag der steuerfreien Aufzinsung dieser Dollars maximiert. Es ist nicht erforderlich, die Zeit zwischen Beitrag und Umwandlung zu minimieren und beide Schritte innerhalb des Kalenderjahres durchzuführen, aber es vereinfacht auf jeden Fall den Papierkram.

Möchten Sie Ihren Papierkram wirklich kompliziert machen? Tragen Sie jeden Monat zu Ihrer IRA bei und konvertieren Sie sie jeden Monat. Dann müssen Sie jedes Jahr 12 Beiträge und 12 Conversions im Auge behalten. Aber im Ernst:Wenn Sie genug Geld verdienen, um über den Backdoor-Roth-IRA-Prozess in Ihre Roth IRA(s) einzuzahlen, verdienen Sie genug, um dies jedes Jahr einmal zu tun.

Kann ich jedes Jahr eine Backdoor Roth IRA durchführen?

Ja. Meine Frau und ich machen seit 2010 jedes Jahr eine solche Maßnahme und haben nicht vor, damit aufzuhören, bis wir kein Einkommen mehr haben. Dies ist nur eine der Investitionsaufgaben, die wir einmal im Jahr erledigen.

5-Jahres-Regel

Ein Faktor, der Sie dazu veranlassen könnte, früher eine Backdoor Roth IRA durchzuführen, ist die Fünfjahresregel. Nun gibt es mindestens drei Fünf-Jahres-Regeln im Zusammenhang mit IRAs, aber die wichtigste, auf die hier geachtet werden sollte, ist die Fünf-Jahres-Regel nach einer Roth-Konvertierung. Diese Regel legt fest, ob die Auszahlung des Kapitals vom Konto vor Vollendung des 59,5-jährigen Lebensjahres straffrei ist. Der Fünfjahreszeitraum beginnt am 1. Januar des Jahres, in dem Sie die Umstellung vornehmen, er kann also etwas weniger als fünf Jahre betragen. Das Roth IRA-Hauptdarlehen ist im Allgemeinen steuer- und straffrei (es sind nur die Einkünfte, die einer Strafe unterliegen können), aber das ist erst dann der Fall, wenn die Fünfjahresregel erfüllt ist.

Im Wesentlichen gilt:Wenn Sie eine Roth IRA im Alter von 51 Jahren umwandeln, können Sie das Kapital ab dem Alter von 56 Jahren steuer- und straffrei abheben, statt ab dem Alter von 59,5 Jahren. Dadurch kann die Finanzierung der Lebenshaltungskosten von Frührentnern sichergestellt werden. Wenn Sie im Alter von 57 Jahren eine Roth-Umwandlung vornehmen, erhalten Sie im Alter von 59 1/2 Jahren immer noch steuer- und straffreien Zugang zu diesem Kapital (und Einkommen). Es sind also fünf Jahre oder 59 1/2 Jahre alt, je nachdem, was zuerst eintritt.

Es gibt auch eine völlig separate Fünf-Jahres-Regel für IRA-Beiträge, diese beginnt jedoch mit dem Zeitpunkt, an dem Sie Ihren allerersten IRA-Beitrag leisten, nicht für jeden Beitrag, und sollte daher nicht für die meisten Frührentner gelten.

Backdoor Roth IRA Vor- und Nachteile

Es gibt viele tolle Dinge an der Backdoor Roth IRA, aber es ist nicht nur Zuckerschlecken.

Vorteile von Backdoor Roth IRA

Der Hauptvorteil einer Backdoor Roth IRA besteht darin, dass Sie damit ein weiteres Rentenkonto erhalten. Über den Backdoor-Roth-IRA-Prozess können Sie auch dann weiterhin Beiträge zu einem Roth-IRA leisten, wenn Ihr Einkommen über die Einkommensgrenze für direkte Roth-IRA-Beiträge steigt. Rentenkonten eliminieren den Steuernachteil, der bei einem steuerpflichtigen oder nicht qualifizierten Konto anfällt, wodurch Ihre Steuern gesenkt werden und Ihre Investition schneller wächst, sodass Sie Ihre Ziele schneller erreichen können.

Wie viel kann dieser Steuerschutz im Vergleich zu einem steuerpflichtigen Konto wert sein? Dies hängt von der Rendite der zugrunde liegenden Anlage, ihrer Steuereffizienz und der Verweildauer des Geldes auf dem Konto ab. Bei meinem Grenzsteuersatz würden 10.000 US-Dollar, die 8 % in einer steuerineffizienten Investition über einen Zeitraum von 50 Jahren einbringen, auf 469.000 US-Dollar in einer Roth IRA anwachsen, aber nur 88.000 US-Dollar auf einem steuerpflichtigen Konto. Realistisch gesehen würde die Verwendung einer Roth IRA im Vergleich zu einem steuerpflichtigen Konto für eine steuereffiziente Investition über einen Zeitraum von 30 Jahren immer noch zu 29 % mehr Geld führen.

Vorsorgekonten sorgen für eine einfache Nachlassplanung. Durch die Nutzung von Begünstigten durchläuft dieses Geld nicht das Nachlassverfahren, sodass Ihre Erben es schneller, mit weniger Aufwand, mehr Privatsphäre und ohne Kosten erhalten. Sie können den steuergeschützten Wachstumsvorteil sogar um ein weiteres Jahrzehnt verlängern, nachdem Sie das Konto geerbt haben. Rentenkonten wie ein Roth IRA bieten in den meisten Bundesstaaten auch einen erheblichen Vermögensschutz, was bedeutet, dass Sie im zugegebenermaßen sehr seltenen Fall eines Urteils, das die Versicherungsgrenzen deutlich überschreitet und im Berufungsverfahren nicht reduziert wird, Insolvenz anmelden und trotzdem den Betrag auf Ihren Rentenkonten behalten können. Roth-Geld ist für immer steuerfrei. Wenn Sie also weiterhin jedes Jahr Beiträge einzahlen, können Sie die Steuerdiversifizierung im Ruhestand erhöhen.

Nachteile von Backdoor Roth IRA

Roth IRAs sind, selbst wenn Sie über den Backdoor Roth IRA-Prozess Beiträge leisten, immer noch Rentenkonten mit all ihren Nachteilen. Altersvorsorgekonten schränken die Investitionen ein, die Sie darin tätigen können, und verbieten den Einsatz von Margeninvestitionen. Wenn Sie Roth IRA-Einnahmen vor dem Alter von 59 1/2 Jahren ohne genehmigte Ausnahme abheben, müssen Sie eine Strafe von 10 % zahlen.

Aufgrund der Pro-Rata-Regel (siehe unten) erfordert der Backdoor Roth IRA-Prozess, dass Sie alle herkömmlichen IRAs, SEP-IRAs und SIMPLE IRAs, die Sie haben, entweder umwandeln oder in ein 401(k) übertragen. Wenn Sie über ein Einkommen aus selbständiger Tätigkeit verfügen, müssen Sie ein Solo 401(k) anstelle eines SEP-IRA verwenden, um dieses Einkommen vor Steuern zu schützen. Wenn Sie jedes Jahr Backdoor Roth IRAs durchführen, wird Ihrer Steuererklärung außerdem ein Formular (IRS-Formular 8606) pro Ehepartner hinzugefügt. Wenn Sie Ihre eigenen Steuern mithilfe einer Steuersoftware erstellen, kann es schwierig sein, sicherzustellen, dass die Software den Prozess korrekt meldet. Wenn Sie eine Backdoor Roth IRA durchführen, anstatt (und nicht zusätzlich dazu) Ihre steuerbegünstigten Konten während Ihrer Spitzenverdienstjahre zu maximieren, kann das ebenfalls ein Fehler sein, der dazu führt, dass weniger Geld angesammelt wird.

Am bedeutsamsten ist vielleicht, dass es jetzt zwei statt nur einem Schritt gibt, um jedes Jahr Geld in Ihre Roth IRA zu bekommen. Obwohl ich denke, dass der Prozess ziemlich einfach ist, bin ich immer wieder erstaunt über die einzigartigen Möglichkeiten, mit denen Ärzte es schaffen, ihn zu vermasseln. Später in diesem Artikel zeige ich Ihnen, wie Sie all diese Fehler beheben können.

Lohnt sich eine Backdoor-Roth-IRA?

Ja! Die meiste Zeit. Es ist wirklich nur ein wenig Aufwand, den man jedes Jahr erledigen muss, auch wenn es im ersten Jahr zu zusätzlichem Aufwand kommen kann, wenn man sich zuerst um eine andere IRA kümmern muss, um die Pro-Rata-Regel zu umgehen. Es kann vorkommen, dass sich jemand mit einer großen traditionellen IRA die Umwandlung in eine Roth IRA nicht leisten kann und nicht in eine 401(k) wechseln kann, weil er überhaupt keine 401(k) hat, für seine 401(k) hohe Gebühren anfallen oder weil das IRA-Vermögen in etwas investiert ist, in das er innerhalb einer 401(k) nicht investieren kann. Wenn es sich bei Ihrem vom Arbeitgeber bereitgestellten Rentenkonto um eine SIMPLE IRA oder eine SEP-IRA handelt, lohnt sich der Backdoor Roth IRA-Prozess wahrscheinlich auch nicht. Schließlich wollen sich einige Multimillionäre nicht einmal mit dem kleinen Aufwand des Backdoor-Roth-IRA-Prozesses herumschlagen, weil es für sie einfach nichts bringt, zusätzliche 7.000 bis 16.000 US-Dollar pro Jahr auf Roth-Konten einzuzahlen.

Backdoor Roth IRA-Steuerimplikationen

Bei Roth IRAs geht es vor allem darum, die Einkommensbesteuerung zu vermeiden, daher hat dieser Prozess natürlich viele steuerliche Auswirkungen.

Pro-Rata-Regel

Die wichtigste steuerliche Auswirkung, die Sie beachten sollten, ist die Pro-Rata-Regel. Ich schätze, dass mehr als 90 % der Backdoor-Roth-IRA-Fehler darin bestehen, dass der Investor seine Umwandlung anteilig veranschlagt. Wenn Sie eine Roth IRA-Umwandlung auf dem IRS-Formular 8606 (siehe unten) melden, wird eine anteilige Berechnung durchgeführt. Der Zähler ist der umgerechnete Betrag. Der Nenner ist die Summe ALLER traditionellen, Rollover-, SEP- und SIMPLE-IRAs, jedoch nicht 401(k)s, 403(b)s, 457(b)s, Roth IRAs oder geerbte IRAs. Daher ist es wichtig, dass Sie VOR dem 31. Dezember des Jahres, in dem Sie eine Roth-Umrechnung des Geldes nach Steuern vornehmen, ETWAS mit Ihrem IRA-Guthaben unternehmen. Später in diesem Artikel werde ich die genauen Möglichkeiten beschreiben, die Sie haben, was Sie mit diesem Geld machen möchten.

Steuer auf Backdoor Roth IRA-Konvertierung

Wenn es richtig gemacht wird, gibt es KEINE Steuer auf eine Backdoor Roth IRA-Konvertierung. Null. Nada. Nichts. Während das Geld, das Sie in eine Roth IRA eingezahlt haben (in diesem Fall indirekt über die Hintertür), besteuert wurde, als Sie es verdient haben, wird es NICHT besteuert, wenn Sie es direkt in eine Roth IRA einzahlen oder wenn Sie es als nicht abzugsfähige IRA-Umwandlung einzahlen oder wenn Sie das Geld anschließend in eine Roth IRA umwandeln. Tatsächlich wird es nie wieder besteuert.

Muss ich mir wegen der Step-Transaction-Doktrin Sorgen machen?

Früher gab es Bedenken, dass der IRS aufgrund einer IRS-Regel namens „The Step Transaction Doctrine“ ein Problem mit der Backdoor Roth bekommen würde. Diese Regel besagt im Wesentlichen, dass Sie dies nicht tun dürfen, wenn die Summe mehrerer rechtlicher Schritte illegal ist. Einige fragten sich, ob diese Backdoor-Konvertierung von einer traditionellen IRA zu Roth angesichts dieser Doktrin eine rechtliche Transaktion war. Diese Bedenken, ob berechtigt oder nicht, sind kein Thema mehr. Der IRS stellte Anfang 2018 klar, dass zwischen den Beitrags- und Umwandlungsschritten der Backdoor Roth IRA keine Wartezeit erforderlich ist. Es hat dem gesamten Prozess im Wesentlichen seinen Segen gegeben. Das Warten macht die Sache auf dem 8606 nur noch komplizierter, wie in „Pennies and the Backdoor Roth IRA“ besprochen.

So melden Sie eine Backdoor-Roth-IRA auf TurboTax

Die ordnungsgemäße Meldung der Backdoor Roth IRA bei TurboTax ist leider noch komplizierter als das manuelle Ausfüllen des Formulars 8606. Der Schlüssel zur richtigen Vorgehensweise besteht darin, zu erkennen, dass Sie den Umwandlungsschritt im Abschnitt „Einkommen“ angeben, den Beitragsschritt jedoch im Abschnitt „Abzüge und Gutschriften“. Da Sie in der Regel zuerst den Einkommensbereich bearbeiten, melden Sie die Umwandlung, bevor Sie den Beitrag melden, auch wenn Sie den Beitrag tatsächlich vor der Umwandlung geleistet haben. Am Ende möchten Sie sich das/die Formular(e) 8606 ansehen, das TurboTax generiert, so wie Sie es bei einem von einem Buchhalter ausgefüllten Formular überprüfen würden.

Weitere Informationen hier:

So melden Sie eine Backdoor-Roth-IRA bei TurboTax

Backdoor Roth IRA-Schritte, Tutorials und Komplettlösungen

In diesem Abschnitt erklären wir genau, wie Sie den Backdoor Roth IRA-Prozess durchführen und wie Sie ihn in Ihrer Steuererklärung angeben, unabhängig davon, ob Sie sie auf Papier einreichen oder eine Steuersoftware verwenden. Sie können diese Backdoor-Roth-IRA-Schritte bei Vanguard ganz einfach durchlaufen, einen Backdoor-Roth-IRA bei Fidelity absolvieren oder einen Backdoor-Roth-IRA bei Schwab, drei der beliebtesten Makler-/Investmentfondsunternehmen, ausschalten.

Wie man den Backdoor-Roth-IRA-Prozess durchführt und auf Papier berichtet

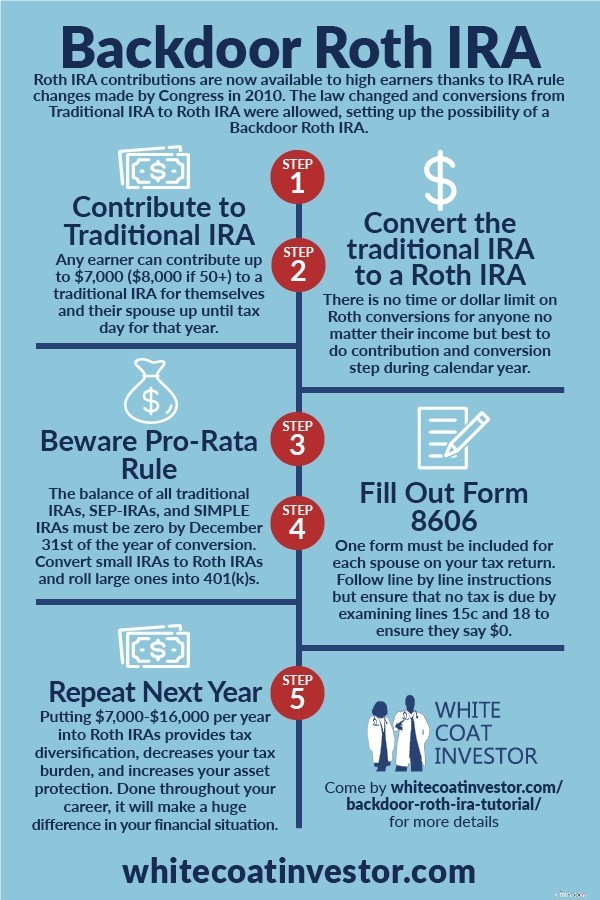

Obwohl es sich eigentlich nur um einen zweistufigen Prozess handelt, ist es am besten, ihn sich als einen sechsstufigen Prozess vorzustellen. Diese Schritte müssen nicht alle der Reihe nach ausgeführt werden (es könnte einfacher sein, Schritt 3 vor Schritt 1 auszuführen), aber sie müssen alle ausgeführt werden.

Schritt 1:Tragen Sie zu einer traditionellen IRA bei

Machen Sie einen nicht abzugsfähigen traditionellen IRA-Beitrag in Höhe von 7.000 US-Dollar (8.000 US-Dollar bei 50+) für sich selbst und einen für Ihren Ehepartner. Sie können jedes Jahr dieselben traditionellen IRA-Konten verwenden – sie verbringen die meiste Zeit nur mit 0 $ auf ihnen. Die meisten Fondsgesellschaften, darunter auch Vanguard, schließen das Konto nicht, nur weil sich nichts darin befindet. Ich mache das jeden 2. Januar.

Schritt 2:Lassen Sie das Geld in bar

Ein Konto wie ein traditionelles IRA ist natürlich keine Investition; Genauso wie ein Koffer keine Kleidung ist. Wenn Sie Geld in eine traditionelle IRA investieren, müssen Sie dem IRA-Anbieter auch mitteilen, wie Sie investieren möchten. Belassen Sie in diesem Fall das Geld einfach in bar, sei es ein Geldmarktfonds oder ein Abwicklungsfonds. Bei Vanguard ist der Entschädigungsfonds der Federal Money Market Fund. Sie möchten wirklich keine Gewinne (oder insbesondere keine Verluste) zwischen dem Beitrags- und dem Umwandlungsschritt erzielen, da dies den Papierkram komplizierter macht. Der beste Weg, die Gewinne zu minimieren, besteht darin, sie in bar zu belassen (und die Umrechnung dann natürlich so bald wie möglich nach der Einzahlung vorzunehmen, um das „Pennys“-Problem zu minimieren).

Schritt #3 Wandeln Sie die traditionelle IRA in eine Roth-IRA um

Als nächstes wandeln Sie die nicht abzugsfähige traditionelle IRA in eine Roth IRA um, indem Sie das Geld von Ihrer traditionellen IRA in Ihre Roth IRA bei derselben Fondsgesellschaft überweisen. Wenn Sie dort noch keine Roth IRA haben, müssen Sie eine eröffnen. Dies kann in ein oder zwei Minuten online bei Vanguard erledigt werden und ist im Wesentlichen der gleiche Vorgang wie die Eröffnung der traditionellen IRA. Ich mache das gleich am nächsten Tag, nachdem ich den Beitrag geleistet habe. Es ist sehr einfach. Wenn Sie das Geld überweisen, wird auf der Website ein gruseliges Banner mit der Aufschrift „DAS IST EIN STEUERPFLICHTIGES EREIGNIS“ angezeigt. Das stimmt. Es ist steuerpflichtig. Die Steuerbelastung beträgt jedoch Null, da Sie die 7.000 US-Dollar bereits versteuert haben und Ihren Beitrag nicht als Abzug geltend machen können, weil Sie zu viel Geld verdienen. Sie können Schritt 3 grundsätzlich direkt nach Schritt 1 ausführen. Bei einigen Unternehmen können Sie dies noch am selben Tag tun. Andere Unternehmen lassen Sie bis zum nächsten Tag oder sogar etwa einer Woche warten. Aber es gibt keinen Grund, Monate darauf zu warten.

Schritt 4:Investieren Sie das Geld

Jetzt müssen Sie eine Investition für das Geld in Ihrer Roth IRA auswählen. Wenn Sie dort bereits investiert haben, können Sie einfach 7.000 $ hinzufügen. Andernfalls müssen Sie eine Investition gemäß Ihrem schriftlichen Investitionsplan auswählen. Wenn Sie noch keinen schriftlichen Investitionsplan haben, können Sie das Geld in bar belassen oder in einen Target Retirement 2050-Fonds oder einen anderen Lebenszyklusfonds investieren, bis Sie diesen Teil Ihres Finanzplans ausgearbeitet haben.

Schritt 5:Achten Sie auf die Pro-Rata-Regel

Beseitigen Sie SEP-IRA-, EINFACHE IRA-, traditionelle IRA- oder Rollover-IRA-Gelder. Die Gesamtsumme dieser Konten am 31. Dezember des Jahres, in dem Sie den Konvertierungsschritt (Schritt 2) durchführen, muss Null sein, um eine „pro-rata“-Berechnung (siehe Zeile 6 auf Formular 8606) zu vermeiden, die den größten Teil des Vorteils einer Backdoor Roth IRA zunichte machen kann.

Sie können diese IRA-Konten auf drei Arten loswerden:

- Ziehen Sie das Geld ab (nicht empfohlen, da das Geld Steuern und/oder Strafen unterliegen würde, ganz zu schweigen von der VERRINGERUNG Ihres steuerbegünstigten/vermögensgeschützten Investitionsraums).

- Wandeln Sie den gesamten Betrag in eine Roth IRA um. Nur zu empfehlen, wenn es sich um einen relativ geringen Betrag handelt und Sie es sich leisten können, die Steuern aus laufenden Erträgen oder steuerpflichtigen Investitionen mit relativ hoher Bemessungsgrundlage zu zahlen.

- Rollen Sie das Geld in ein 401(k), 403(b) oder einzelnes 401(k) um. 401(k)s zählen nicht in der oben genannten anteiligen Berechnung. Einige Ärzte eröffnen sogar ein individuelles 401(k)-Konto bei Fidelity, eTrade oder Vanguard (der Übergang von traditionellen IRAs zu Solo-401(k)s ist eine neue Ergänzung von Vanguard), um ein Backdoor-Roth-IRA zu ermöglichen.

Schritt 6:Füllen Sie das IRS-Formular 8606 korrekt aus

Der nächste Teil des Backdoor Roth IRA wird Monate später erledigt, wenn Sie (oder Ihr Buchhalter) Ihr IRS-Formular 8606 für Ihre Steuern ausfüllen. Vergessen Sie dies nicht, sonst droht eine Strafe von 50 $. Denken Sie daran, dass Sie für jeden Ehegatten ein Formular benötigen:INDIVIDUELLE Altersvorsorgevereinbarungen. Sie müssen dies noch einmal überprüfen, um sicherzustellen, dass es richtig gemacht wird, auch wenn Sie einen Profi beauftragen, um diesen Teil nicht zu vermasseln. Berater haben mir erzählt, dass sie Kunden dabei helfen mussten, Dutzende von Problemen zu beheben, die Steuerberater unsachgemäß erledigt hatten. Wenn Sie es nicht richtig machen, zahlen Sie doppelte Steuern auf Ihren Backdoor Roth IRA-Beitrag.

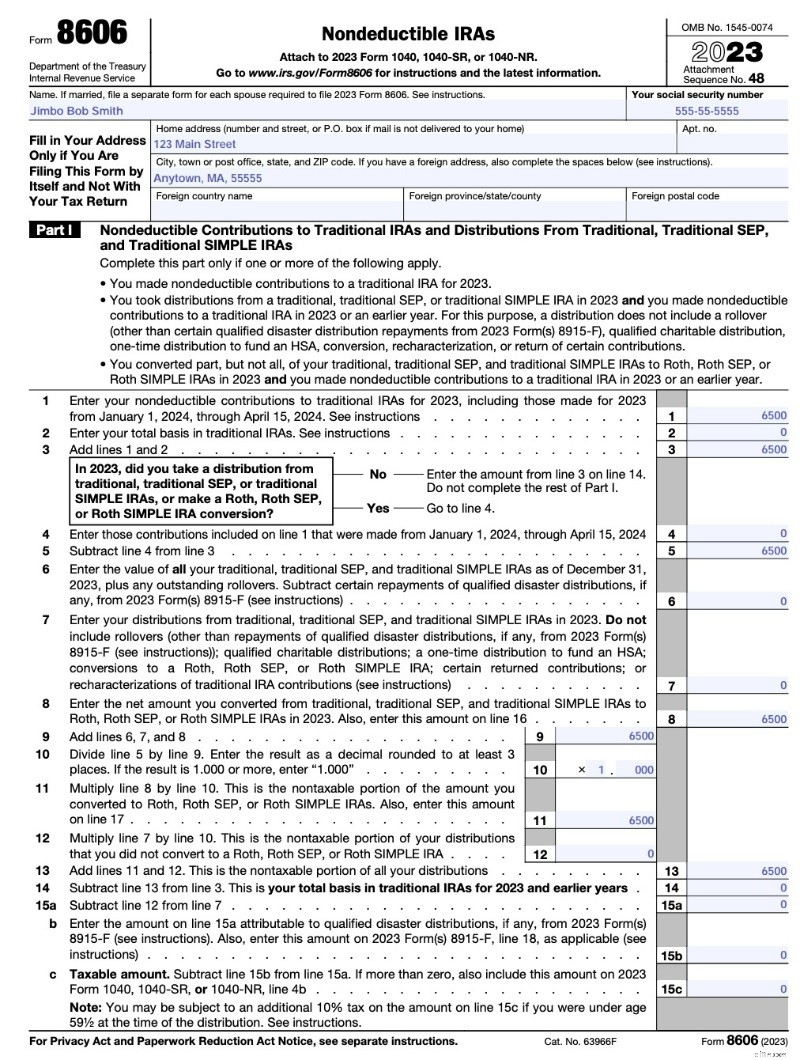

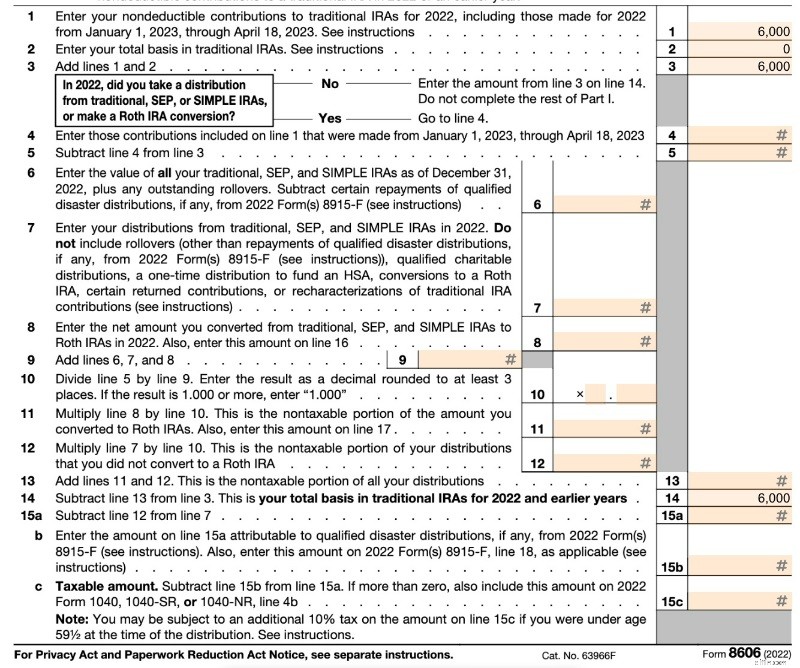

Seite 1 (unten) zeigt eine „Ausschüttung“ Ihrer nicht abzugsfähigen IRA. Da das Geld bereits versteuert wurde, beträgt der steuerpflichtige Betrag Ihrer Ausschüttung Null. Zeile 1 ist Ihr nicht abzugsfähiger Beitrag. In Zeile 2 ist Ihre Basis Null, weil Sie am 31. Dezember letzten Jahres kein Geld in einer traditionellen IRA hatten (wenn Sie schon seit Jahren eine nicht abzugsfähige IRA haben, ist dieser Wert möglicherweise nicht Null). Zeile 6 ist in einem typischen Jahr Null. Beachten Sie, dass TurboTax dies möglicherweise etwas anders ausfüllt (die Zeilen 6–12 möglicherweise leer lassen), aber am Ende erhalten Sie das Gleiche. Zeile 13 ist identisch mit Zeile 3, daher beträgt die fällige Steuer Null.

Hier ist ein Beispiel aus der Version 2023 des Formulars 8606.

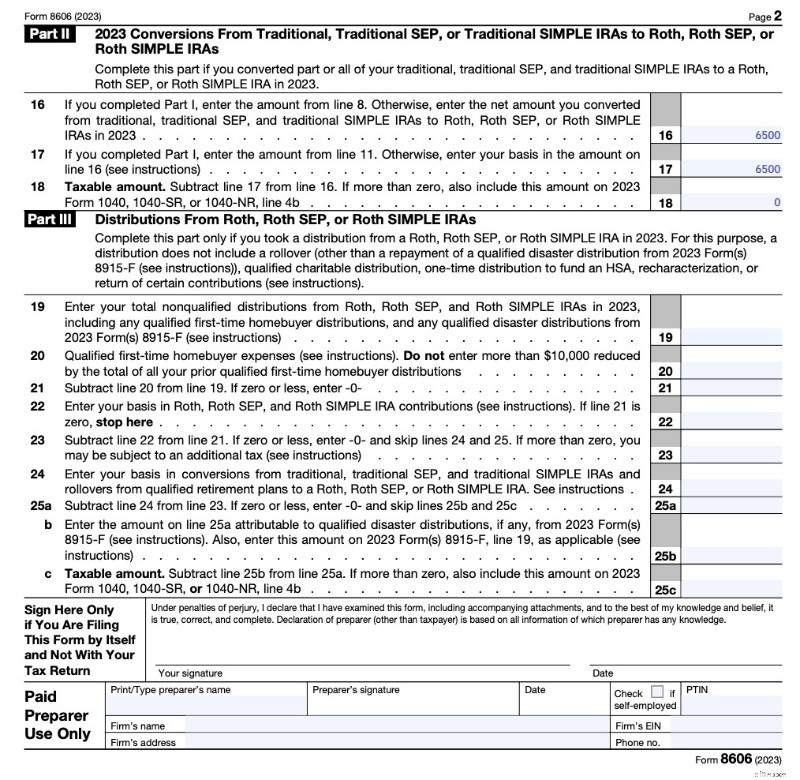

Auf Seite 2 (unten) zeigen Sie den Roth-Umbau. Ich bin mir nicht ganz sicher, warum Sie das zweimal tun müssen (da Sie nur die Beträge aus den Zeilen 8 und 11 übertragen und dann subtrahieren), aber das ist es, was das Formular vorsieht. Wie Sie sehen, ist eine Roth-Umwandlung eines nicht abzugsfähigen traditionellen IRA-Beitrags ohne jegliche Gewinne ein steuerpflichtiges Ereignis; Es ist nur so, dass die Steuerlast dafür Null ist.

Wenn Sie die Arbeit Ihres Steuerberaters noch einmal überprüfen, sollten Sie sich auf die Zeilen 2, 14, 15c und 18 konzentrieren und sicherstellen, dass es sich um einen sehr kleinen Betrag, z. B. Null, und nicht um einen sehr großen Betrag, z. B. 7.000 US-Dollar, handelt. Das Formular kann komplizierter werden, wenn Sie gleichzeitig andere Roth-Konvertierungen durchführen oder wenn Sie einen Beitrag für das Vorjahr geleistet haben (d. h. Ihren Beitrag für 2022 im Jahr 2023 geleistet haben). Weitere Einzelheiten finden Sie weiter unten.

Beachten Sie, dass es auf dem Formular keine Möglichkeit gibt, das Datum anzugeben, an dem Sie den Beitrag geleistet haben, oder das Datum, an dem Sie die Umwandlung vorgenommen haben. Es steht auch nicht auf dem Formular, das Ihr IRA-Verwalter an den IRS sendet (1099-R).

Mach es nächstes Jahr noch einmal

Zwischen der Einzahlung und der Umwandlung muss keine Zeitspanne vergehen. Jedes Jahr zahle ich am 2. Januar meinen traditionellen IRA-Beitrag und wandele ihn dann am nächsten Tag oder innerhalb weniger Tage in einen Roth IRA um. Dadurch kommt mein Anlagegeld schnellstmöglich zum Einsatz und die Buchhaltung wird vereinfacht. Vanguard lässt Sie das nicht noch am selben Tag machen (manchmal machen das andere Anbieter auch), also muss ich sowieso einen Tag warten. Gelegentlich müssen Sie bis zu einer Woche warten. Wenn Sie feststellen, dass Sie nur noch ein paar Pennys auf dem Konto haben und befürchten, dass Ihnen diese anteilig berechnet werden, werfen Sie einen Blick auf diesen Beitrag:Pennies and the Backdoor Roth IRA.

Weitere Informationen hier:

So erstellen Sie eine Backdoor-Roth-IRA mit Vanguard

So führen Sie eine Backdoor-Roth-IRA bei Fidelity durch

So beheben und verhindern Sie Backdoor-Roth-IRA-Fehler

In diesem Abschnitt werden wir darüber sprechen, wie man häufige Fehler im Backdoor Roth IRA-Prozess beheben und verhindern kann. Um diese Fehler besser zu organisieren, werden wir den Prozess in die oben verwendeten sechs sehr klaren Schritte unterteilen und dann mögliche Fehler bei jedem Schritt erläutern und erklären, was dagegen zu tun ist.

6 Schritte, um erfolgreich zu einer Backdoor Roth IRA beizutragen

- Schritt 1 – Tragen Sie zur traditionellen IRA bei (7.000 $, 8.000 $, wenn 50+ für 2024).

- Schritt 2 – Investieren Sie das Geld in einen Geldmarktfonds.

- Schritt 3 – Geld von einer traditionellen IRA in eine Roth-IRA verschieben (d. h. eine Roth-Umwandlung).

- Schritt 4 – Investieren Sie in Ihre bevorzugte Anlage (normalerweise eine Aktie, eine Anleihe oder ein Investmentfonds mit ausgewogenem Index).

- Schritt 5 – Stellen Sie sicher, dass Sie am 31. Dezember des Jahres, in dem Sie den KONVERSIONSschritt durchführen, kein Geld in einer traditionellen IRA, SEP-IRA oder SIMPLE IRA haben.

- Schritt 6 – Melden Sie die Transaktionen korrekt in Ihren Steuern, indem Sie Formular 8606 ausfüllen.

Im Ernst. Das ist es. Wenn Sie eine Cholezystektomie durchführen können, können Sie dies tun. Wenn Sie eine Lungenembolie angemessen aufarbeiten können, können Sie dies tun. Wenn Sie den Bluthochdruck gut in den Griff bekommen, können Sie dies tun. Wenn Sie einen Hohlraum füllen können, können Sie dies tun. Super einfach.

Allerdings schaffen es die Leute immer noch, bei JEDEM dieser sechs Schritte Fehler zu machen. Gehen wir die Fehler, die Menschen machen, Schritt für Schritt durch.

So beheben Sie Backdoor-Roth-IRA-Fehler

Schritt 1 Fehler – Direkter Beitrag zu einer Roth IRA

Ein Fehler, der häufig bei einer ersten Backdoor-Roth-IRA auftritt, besteht darin, dass die Leute einfach nicht erkennen, dass ihr Einkommen zu hoch ist, um einen direkten Roth-IRA-Beitrag zu leisten. Anstatt dies indirekt zu tun (d. h. durch die Hintertür zu gehen), was selbst dann keine große Sache ist, wenn Sie unter dem Limit liegen, tragen sie direkt zu einer Roth IRA bei. Dann stellen sie fest, dass ihr modifiziertes bereinigtes Bruttoeinkommen (MAGI) für 2024 über 146.000 bis 161.000 US-Dollar (230.000 bis 240.000 US-Dollar für Eheschließungen gemeinsam) liegt. Was nun?

Geben Sie die Neucharakterisierung ein

Wenn Ihnen dieser Fehler unterlaufen ist, müssen Sie nun den Roth-IRA-Beitrag in einen traditionellen IRA-Beitrag umwandeln. Dies macht im Grunde den Eindruck, als hätten Sie nie zu einer Roth IRA beigetragen, sondern stattdessen zu einer traditionellen IRA. Normalerweise müssen Sie Ihren IRA-Anbieter anrufen, um dies zu erledigen, aber das ist keine große Sache. In diesem Abschnitt erkläre ich Ihnen die Einzelheiten dazu.

Sie haben hierfür bis zum Fälligkeitsdatum Ihrer Steuererklärung Zeit (inkl. Verlängerungen). Wenn Sie also im Januar 2023 einen IRA-Beitrag für das Steuerjahr 2023 geleistet haben, haben Sie bis zum 15. Oktober 2024 Zeit, eine Neucharakterisierung vorzunehmen. Es gibt keine Strafe oder irgendetwas dagegen. Sie können auch das Gegenteil tun, wenn Sie zu einer traditionellen IRA beigetragen haben, aber direkt zu einer Roth IRA beitragen wollten.

Bedenken Sie, dass Sie ab 2018 keine Neucharakterisierungen von Roth-KONVERSIONEN (keine Beiträge) mehr durchführen können. Dadurch wurde die Technik des „Roth IRA Conversion Horserace“ zur Steuersenkung abgeschafft.

Bis vor ein paar Jahren hatte ich gedacht, dass es nach einer Umstrukturierung eine Wartezeit geben würde, um das Geld dann wieder in eine Roth IRA umzuwandeln. Diese Regel galt jedoch nur für die Neucharakterisierung von Konvertierungen, nicht für Beiträge. Es gab nie eine Wartezeit für eine Neucharakterisierung.

Alle vor der endgültigen Umwandlung erzielten Gewinne sind natürlich im Jahr der endgültigen Umwandlung vollständig mit Ihrem normalen Einkommensteuersatz steuerpflichtig.

Die Einkommensgrenze

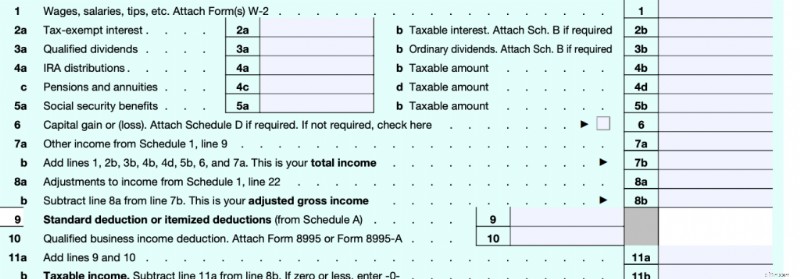

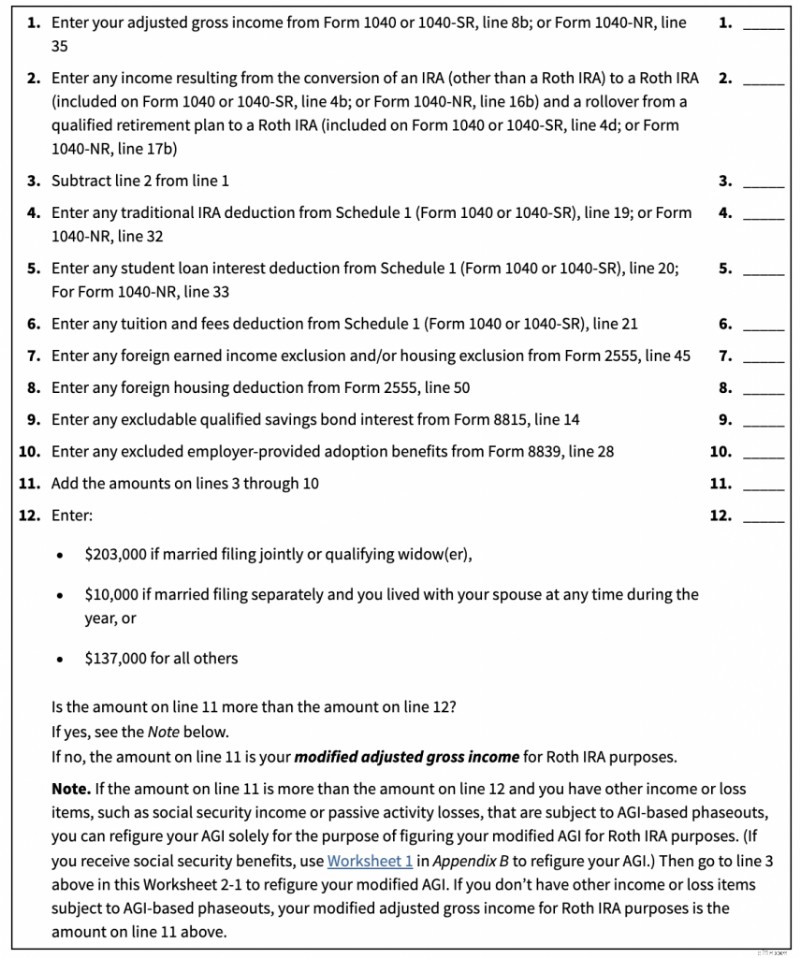

Zunächst müssen Sie feststellen, ob dieser Beitrag überhaupt auf Sie zutrifft. Wenn Ihr Einkommen unter einem bestimmten Betrag liegt, können Sie einfach direkt in eine Roth IRA einzahlen. Dieser Betrag hängt von mehreren Dingen ab. Erstens handelt es sich um ein MODIFIED Adjusted Gross Income (MAGI). Diese Zahl ist Ihrem bereinigten Bruttoeinkommen (AGI) sehr ähnlich. Denken Sie daran, wie das Steuerformular 1040 funktioniert.

Die erste Einkommenszeile, zu der Sie gelangen, ist Zeile 7b, Ihr „Gesamteinkommen“. Wenn Menschen an Einkommen denken, denken sie im Allgemeinen daran. Die dritte Einkommenszeile im Formular ist Zeile 11b. Dies ist Ihr „steuerpflichtiges Einkommen“. Daraus errechnet sich Ihre Steuerrechnung tatsächlich. Dabei handelt es sich grundsätzlich um Ihr Gesamteinkommen abzüglich aller Abzüge. Zwischen diesen beiden steht in Zeile 8b ein weiteres Einkommen, Ihr „bereinigtes Bruttoeinkommen“. Dies ist „die Grenze“, von der die Leute sprechen, wenn sie die Ausdrücke „above-the-line-Abzug“ und „below-the-line-Abzug“ verwenden. Wenn der Betrag vor der Berechnung Ihres AGI bekannt gegeben wird, handelt es sich um einen Abzug über dem Strich. Dabei handelt es sich um Abzüge wie die Steuer auf selbständige Erwerbstätigkeit, Altersvorsorgepläne für Selbstständige, Krankenversicherungsprämien für Selbstständige, HSA-Beiträge, Studiendarlehenszinsen, Unterhaltszahlungen, Studiengebühren und etwaige IRA-Abzüge. Wenn der Betrag erst nach der Berechnung Ihres AGI ermittelt wird, handelt es sich um einen Abzug unter dem Strich. Hierbei handelt es sich ENTWEDER um Ihren Standardabzug ODER Ihre Einzelabzüge, wie Hypothekenzinsen, staatliche/lokale/Grundsteuern und Spenden für wohltätige Zwecke. Ein MAGI ist nur eine kleine Änderung Ihres AGI.

Nachfolgend sind die MAGI-Grenzwerte für direkte Roth IRA-Beiträge [2024] aufgeführt . Wenn Ihr MAGI unter der ersten Zahl liegt, können Sie einfach direkt zu einer Roth IRA beitragen. Wenn Ihr MAGI über der zweiten Zahl liegt, können Sie überhaupt keinen Beitrag leisten. Wenn Ihr MAGI zwischen den beiden Zahlen liegt, können Sie einen teilweisen direkten Beitrag leisten (die meisten sollten sich nicht darum kümmern, sondern alles über die Hintertür erledigen).

- Einreichung der Ehe getrennt (und mindestens einen Teil des Jahres mit dem Ehepartner zusammengelebt):0–10.000 $

- Gemeinsame Anmeldung einer Ehe:230.000 bis 240.000 US-Dollar

- Alleinstehender oder Haushaltsvorstand:146.000 bis 161.000 US-Dollar

Wenn Sie glauben, dass Sie der ersten Zahl auch nur annähernd nahe kommen, tun Sie sich selbst einen Gefallen und leisten Sie Ihren Beitrag zur Roth IRA einfach indirekt, d. h. über die Hintertür (tragen Sie einen Beitrag zu einem traditionellen IRA bei und wandeln Sie diesen Beitrag dann in einen Roth IRA um). Seit 2010 gibt es keine Einkommensgrenze für Roth-Umwandlungen und es gab nie eine Einkommensgrenze für traditionelle IRA-Beiträge, sondern nur Ihre Möglichkeit, diese abzuziehen.

Wie unterscheidet sich ein MAGI von einem AGI? Es ist ein sehr kleiner Unterschied. Bedenken Sie, dass es noch andere MAGIs gibt. Wir reden hier nur über das, was sich auf die Roth IRA-Beiträge auswirkt. Aber um Ihren MAGI zu erhalten, nehmen Sie einfach Ihren AGI, subtrahieren etwas Einkommen davon und addieren wieder etwas anderes Einkommen dazu. Das Arbeitsblatt, das Ihnen zeigt, wie das geht, ist Arbeitsblatt 2-1 in Publikation 590.

Grundsätzlich subtrahieren Sie das Einkommen von einer Roth-Umwandlung und addieren Einkommen aus IRA-Abzügen (ich bin mir nicht sicher, warum Sie das haben), Zinsen für Studiendarlehen (wenn Sie dieses Arbeitsblatt verwenden, haben Sie das wahrscheinlich nicht), Abzug von Studiengebühren (das haben Sie wahrscheinlich nicht), ein paar seltene Abzüge für ausländische Einkünfte/Abzüge (Sie haben das wahrscheinlich nicht), einige Sparbriefzinsen, von denen Sie wahrscheinlich nicht viel haben, und einige vom Arbeitgeber bereitgestellte Adoptionsvorteile. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Yup. Das ist es. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Bußgeld. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

See what I mean? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Don't worry about it. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

2023 Form 8606 (Must Fill Out Parts I and II)

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

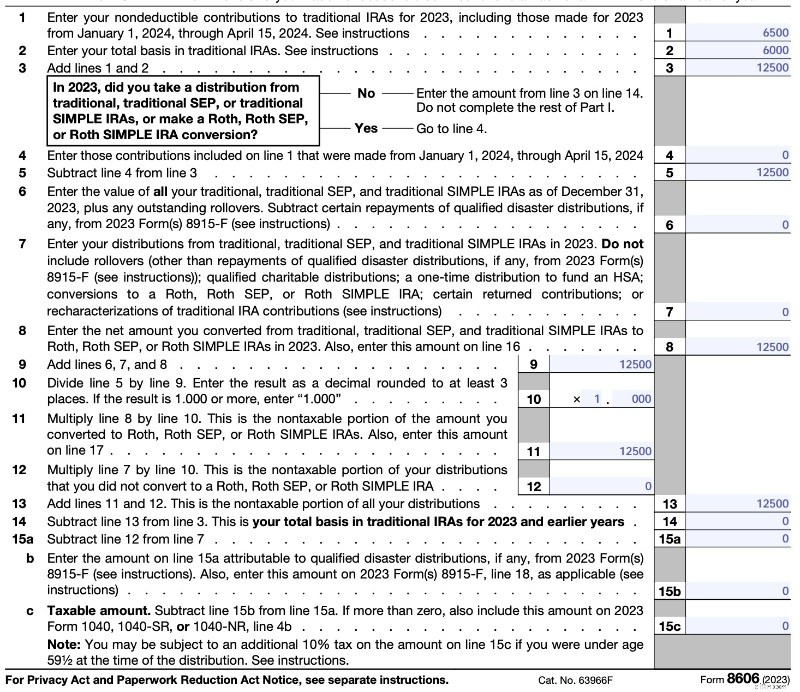

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

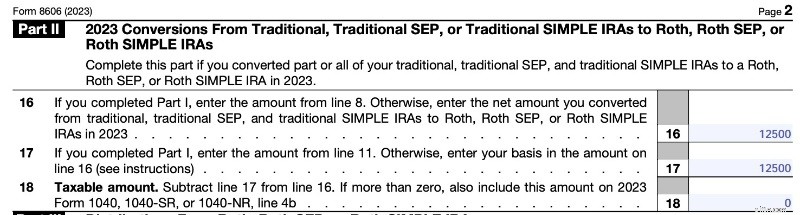

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Ja. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Ja. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Was denken Sie? Are you doing Backdoor Roth IRAs? Warum oder warum nicht? Any questions about it?

[This updated post was originally published in 2014.]

-

Vermissen Sie diese 3 Möglichkeiten, mehr Sozialversicherung zu beanspruchen?

Rentenkosten steigen bei steigenden Preisen, Inflationssorgen Die Sozialversicherungsbehörde erwägt, im nächsten Jahr die Rentenzahlungen zu erhöhen, um die steigende Inflation auszugleichen. Lydia

-

So berechnen Sie den Wert eines Double-Wide mit Land

Jede Immobilie ist einzigartig und der wahre Wert ist der höchste Preis, den eine Person dafür zu zahlen bereit ist. Dies wird als Marktwert bezeichnet. Der Immobilienwert hängt von mehreren Faktoren

Finanzen

- Beste Budget-Apps für 2021

- Warum Investment Bags keine großartigen Finanzanlagen sind

- Was tun, wenn Ihre Identität gestohlen wird

- Autokauf während der Pandemie:Möglich, aber kennen Sie Ihr Limit

- Was sind die verschiedenen Arten von Privatkundenbanken?

- Kreditprüfung für Direktkredite:Ein Marktplatz für Privatkredite und ein Direktkreditgeber in einem

- Was ist Minderheitsbeteiligung?

- Die besten Weihnachtsabend-Box-Ideen für Kleinkinder und Kinder!

- Weihnachtsclubs:Wie funktioniert ein Weihnachtsclub-Konto?

-

Erstellen Sie ein aussagekräftiges Investment Policy Statement (IPS):Ein umfassender Leitfaden

Erstellen Sie ein aussagekräftiges Investment Policy Statement (IPS):Ein umfassender Leitfaden [ANMERKUNG DES AUTORS:Dieser Beitrag wurde ursprünglich im Jahr 2015 veröffentlicht, aber es hat Spaß gemacht, noch einmal zurückzugehen und ihn jetzt im April 2020 erneut zu veröffentlichen. Beachten...

-

Stimulus-Update:Ein Fehler verhinderte, dass die Zahlung der ersten Steuergutschrift für Kinder an einige Familien ausgestellt wurde

Stimulus-Update:Ein Fehler verhinderte, dass die Zahlung der ersten Steuergutschrift für Kinder an einige Familien ausgestellt wurde Nicht sicher, wo Ihr Juli-Kindersteuerguthaben liegt Geld ist? Ein IRS-Fehler könnte die Ursache für Ihre fehlende Vorauszahlung sein. Folgendes sollten Sie wissen. Die anfängliche Einführung der mon...