Erstellen Sie ein aussagekräftiges Investment Policy Statement (IPS):Ein umfassender Leitfaden

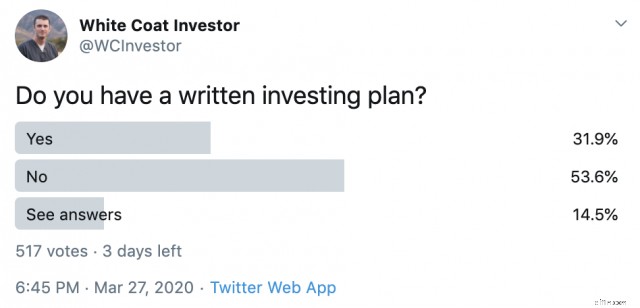

[ANMERKUNG DES AUTORS:Dieser Beitrag wurde ursprünglich im Jahr 2015 veröffentlicht, aber es hat Spaß gemacht, noch einmal zurückzugehen und ihn jetzt im April 2020 erneut zu veröffentlichen. Beachten Sie, dass sich meine aktuelle Vermögensaufteilung geringfügig von der in diesem Beitrag unterscheidet, da sie 2017 geändert wurde. Mir ist es jetzt noch wichtiger, einen schriftlichen Anlageplan (Erklärung zur Anlagepolitik) zu haben, als ich es 2015 getan habe. Wenn Sie Hilfe dabei benötigen, einen solchen aufzustellen, gibt es drei Möglichkeiten, dies zu tun. Und ja, laut meiner aktuellen Twitter-Umfrage müssen die meisten von euch das offenbar immer noch tun.]

Ich habe einmal mein Investment Policy Statement (IPS) im Bogleheads-Forum geteilt. Anscheinend hatten die meisten Menschen so etwas noch nie gesehen. Sie fanden es so ungewöhnlich, dass es im Wiki festgehalten wurde. Es war zwar nicht die gesamte Aussage, aber es war der Teil, den ich bereit war, mitzuteilen. Sie sehen, ein IPS ist ein eher persönliches Dokument, da es nicht nur Ihren Finanzplan diktiert, sondern auch Ihre Werte offenlegt, die sich oft stark von denen anderer Menschen unterscheiden.

Ich habe nach meinem IPS für diesen Beitrag gesucht und festgestellt, dass er seit dem 29. Juli 2007 nicht geändert wurde. Das ist ziemlich vorteilhaft, da es mich offensichtlich durch die Baisse von 2008–2009 gebracht hat, aber auch dafür gesorgt hat, dass ich den gesamten daraus resultierenden Aufwärtstrend mitbekommen habe und auf einem guten Weg bin (eigentlich weit vor „der Strecke“), um meine Ziele zu erreichen. Es ist wahrscheinlich an der Zeit, dass wir es tatsächlich überarbeiten. Auf jeden Fall werde ich ein paar Teile von mir teilen und darüber sprechen, was Sie in Betracht ziehen sollten, in Ihre einzubeziehen. Das Wichtigste ist jedoch nicht meins, sondern deins.

Warum sollten Sie eine persönliche Anlageerklärung haben?

Um über Ihre finanziellen Ziele zu entscheiden und machen Sie einen Plan für:

- Investitionsauswahl

- Vermögensallokation

- Notfinanzierung

- Schulden

- Ausgaben

- Geben

- Seien Sie weiterhin entschlossen, Ihre Ziele zu erreichen

Schauen wir uns jeden dieser Bereiche genauer an.

Abschnitt Nr. 1 – Festlegen Ihrer finanziellen Ziele

Jeder Investitionsplan sollte mit der Festlegung von Zielen beginnen. Machen Sie sich bewusst, dass sich diese wahrscheinlich ändern werden, und das ist völlig in Ordnung. Sie ändern sich vielleicht nicht so sehr, wie Sie denken, aber am wichtigsten ist, dass jeder Plan besser ist als kein Plan. Ziele sollten für Sie spezifisch, erreichbar und wertvoll sein. Hier sind die Ziele aus meiner Erklärung von 2007 (1 Jahr nach meiner Assistenzzeit):

- Unsere Investitionen werden ein Einkommen von 100.000 US-Dollar pro Jahr (2006 US-Dollar) liefern und gleichzeitig mit der Inflationsrate wachsen, was uns bis zum 28. Juni 2030 finanzielle Unabhängigkeit verschafft.

- Bis zum 28. Juni 2017 werden wir einen Wert von 1 Million US-Dollar haben.

- Sparen Sie ab 2007 jedes Jahr mindestens 20 % unseres Einkommens.

- Sparen Sie während Ihres Militärdienstes mindestens 30.000 US-Dollar (2006) pro Jahr.

- Sparen Sie mindestens 53.000 US-Dollar (2006 US-Dollar) pro Jahr, nachdem Sie Ihren Dienst bei der Air Force beendet haben.

- Wir werden die uns zur Verfügung stehenden steuerbegünstigten Rentenfahrzeuge immer voll ausschöpfen.

Was ist das Gute an diesen Zielen? Sie sind sowohl zeit- als auch realer (inflationsbereinigter) Dollarbetrag-spezifisch. Sie sind erreichbar. Tatsächlich haben wir alle diese Ziele zunichte gemacht und informell einige neue festgelegt. Sie sind auch für uns wertvoll. Ich würde vorschlagen, bestimmte Beträge festzulegen, die Sie für das Studium Ihrer Kinder (und wann), den Ruhestand und alle anderen wichtigen finanziellen Ziele haben möchten, z. B. die Rückzahlung von Studiendarlehen, das Erreichen eines Nettovermögens von 0 US-Dollar, das Ansparen eines bestimmten Betrags für eine Anzahlung oder die vorzeitige Rückzahlung einer Hypothek.

Abschnitt #2 – Abschnitt „Investitionen“

In diesem Abschnitt haben wir aufgeführt, wie wir investieren wollten. Denken Sie daran, dass diese Ausgabe von 2007 nicht die erste Ausgabe war und als dieses IPS ursprünglich geschrieben wurde, hatten wir ein fünfstelliges Nettovermögen. So erhalten Sie von Anfang an einen wirklichen Einblick in unseren Plan. Hier ist jedenfalls, was wir zu Beginn hineingesteckt haben.

- Wir werden uns bemühen, die Auswirkungen von Steuern und Ausgaben auf unsere Anlagerenditen zu minimieren.

- Unsere primären Anlageinstrumente sind Aktien-Investmentfonds und Anleihen-Investmentfonds, vorzugsweise auf steuerbegünstigten Konten.

- Wir werden auch die Nutzung individueller Immobilieninvestitionen in Betracht ziehen, um unsere Ziele zu erreichen, wenn eine sorgfältige Analyse eine angemessene Gewinnmöglichkeit erkennen lässt.

- Im Allgemeinen bevorzugen wir passiv verwaltete Anlagen gegenüber aktiv verwalteten Anlagen.

- Wir berechnen jedes Jahr unsere Sparquote sowie unsere Gesamtrendite und Realrendite.

- Wir streben danach, eine reale Rendite von mindestens 6 % pro Jahr zu erzielen, gemittelt über unsere Anlagedauer.

- Wir werden nicht in Panik geraten und Wertpapiere aufgrund von Marktkorrekturen verkaufen.

Dies ist ein großartiger Ort, um alle Erinnerungen zu platzieren, die Sie sich wünschen, wenn Sie während einer Marktkorrektur darauf zurückblicken, um Sie daran zu erinnern, was Ihr Plan war und warum. Wahrscheinlich wäre es ein großartiger Ort gewesen, etwas über die Neuausrichtung aufzunehmen.

Abschnitt 3 – Definieren Sie Ihre persönliche Vermögensaufteilung

Dies ist ein wichtiger Abschnitt, da hier festgelegt wird, in was Sie monatlich investieren. So lautete unser Stand im Jahr 2007:

- Unsere gesamte Vermögensallokation wird zu 75 % aus Aktienanlagen und zu 25 % aus festverzinslichen Anlagen bestehen. Anlageimmobilien und unser Eigenheim werden hier nicht berücksichtigt. Unser Notfallfonds wird als Teil des festen Einkommens berechnet. Das Verhältnis wird bis zur Pensionierung schrittweise auf mindestens 60/40 sinken.

- Unsere primären Anlageklassen werden inländische Aktien-Investmentfonds, internationale Aktien-Investmentfonds und US-Staatsanleihen-Investmentfonds sein. Zur Diversifizierung können auch andere Anlagen eingesetzt werden. Mindestens 1/3 unseres Eigenkapitals wird jedoch in Investitionen außerhalb der USA verbleiben.

- Wir werden das Portfolio auf Mid-Cap- und Small-Cap-Aktien ausrichten, um die Rendite zu steigern, solange sowohl im Inland als auch international preisgünstige Anlagen verfügbar sind.

- Wir werden das Portfolio leicht auf Value-Aktien aus dem In- und Ausland ausrichten. Dies wird bei Bedarf durch den Kauf von Aktienfonds mit besonderem Wert und solange kostengünstige Anlagen verfügbar sind, aufrechterhalten.

- Wir werden unsere Vermögensallokation so oft wie nötig neu ausbalancieren, indem wir die 5/25-Regel anwenden und so viel neues Anlagegeld wie möglich verwenden. Wenn zur Neuausrichtung ein Verkauf auf einem steuerpflichtigen Konto (oder der Verkauf einer Anlage mit erheblichen Handelskosten) erforderlich ist, darf dies höchstens einmal pro Jahr erfolgen.

- Unsere festverzinsliche Allokation wird unseren Notfallfonds umfassen, während der Rest auf steuerbegünstigten Konten liegt, die 50/50 zwischen Nominalanleihen und inflationsindexierten Anleihen aufgeteilt sind. Wir werden den G-Fonds so weit wie möglich nutzen.

- Unsere Aktienallokation umfasst inländische, internationale und Schwellenmarktaktien sowie Large-Cap-, Mid-Cap- und Small-/Micro-Cap-Aktien. Wir werden auch einen Prozentsatz REITs und anderen alternativen Anlageklassen zuweisen, wenn sie Diversifizierungsvorteile und solide langfristige Renditen versprechen. Größtenteils handelt es sich hierbei um breit angelegte Gesamtmarktindexfonds, bei Bedarf können sie jedoch durch kleine Mengen wertorientierter Indexfonds ergänzt werden, um eine leichte Wertorientierung aufrechtzuerhalten.

- Keine Anlageklasse wird mehr als 30 % oder weniger als 5 % unseres Portfolios ausmachen.

An dieser Stelle haben wir die tatsächliche Vermögensaufteilung aufgeführt. Wie Sie sich bei einem Militärdokument vorstellen können, haben wir einen ziemlich großen Teil unserer Investitionen in den Thrift Savings Plan (das bundesstaatliche 401(k)) investiert. Seitdem haben wir nur minimale Änderungen vorgenommen, die Langzeitlesern bewusst sein sollten (Hinzufügung eines 5 %-Anteils an P2P-Krediten und eines 5 %-Anteils an kleinen internationalen Krediten).

Beispiel für die Vermögensaufteilung

- Eigenkapital (75 %)

- Gesamter Aktienmarkt/C-Fonds 17,5 %

- Extended Market/S Fund 10 %

- Mikrokapseln 5 %

- Großer Wert 5 %

- Kleiner Wert 5 %

- REITs 7,5 %

- Developed Markets/I Fund 20 %

- Schwellenländer 5 %

- Fest (25 %)

- Nominale Anleihen (12,5 %)

- G-Fonds 12,5 %

- SDP nach Bedarf

- Inflationsindexierte Anleihen (12,5 %)

- TIPs Fund 12,5 %

Ihr konkreter Investitionsplan spielt keine so große Rolle. Perfektion ist unmöglich. Sie möchten einfach nur ein vernünftiges Portfolio wie dieses. Aber wenn Sie es aufschreiben, müssen Sie sicherstellen, dass Sie einen Plan haben, und es wird Ihnen helfen, diesen zu befolgen.

Abschnitt #4 – Notfallfonds

Ein Notfallfonds ist ein so wichtiger Teil eines Finanzplans, dass er einen eigenen Abschnitt verdient. Mittlerweile haben wir unser Konto auf 6 Monate erweitert und führen es auf einem ertragsstarken Online-Sparkonto. Wahrscheinlich sollte das Ding aktualisiert werden.

- Wir unterhalten einen Notfallfonds in Höhe der Ausgaben für mindestens drei Monate, in Kombination mit gezielten Ersparnissen (Auto, Haus usw.) (abzüglich Steuern und ausgewiesener Ersparnisse) in garantierten Anlagen wie Geldmarktfonds, kurzfristigen Anleihen oder CDs jedoch sechs Monate. Wir werden dies als Teil unseres festen Kontingents anrechnen.

Abschnitt #5 – Wohneigentum, Studienkredite und Schuldentilgung

In diesem Abschnitt finden Sie alles, was mit der Tilgung von Schulden zu tun hat. Da unsere einzige Schuld unser Zuhause war, war es einfach.

- Wir werden uns bemühen, wann immer möglich, unser Haus zu besitzen.

- Wir werden nicht mehr als 20 % unseres Einkommens für Hypothekenzahlungen und Grundsteuern ausgeben.

- Wir werden sowohl unsere Hauskäufe als auch unsere Hypothekenoptionen sorgfältig prüfen, um sicherzustellen, dass wir die kostengünstigsten Optionen erhalten, die uns zur Verfügung stehen.

- Wir verwenden Eigenheimkredite nur zur Verbesserung des Eigenheims, zur Konsolidierung anderer Kredite oder zur Investition in garantierte Anlagen wie Geldmarktkonten oder Staatsanleihen.

- Die Hypothek auf das Haus, in dem wir leben, wird zum Zeitpunkt der Pensionierung abbezahlt.

Da ist nichts allzu Kompliziertes. Sie sollten einen Abschnitt über die Rückzahlung von Studienkrediten oder Verbraucherschulden (falls vorhanden) hinzufügen. Der einzige Studienkredit, den ich 2007 hatte, war vollständig subventioniert und erforderte keine Rückzahlungen. Außerdem kostete es nur 5.000 US-Dollar, also haben wir es nicht eingerechnet. Aber die meisten jungen Ärzte sollten einen Plan haben, wie sie ihre Bildungsschulden in zwei bis fünf Jahren abbezahlen, alle Verbraucherschulden loswerden und einen Plan haben, welche Rolle Schulden/Verschuldung in ihrem Finanzplan spielen werden.

Abschnitt #6 – Ausgeben und Geben

Dieser Abschnitt wird mehr als alles andere zeigen, worauf Sie Wert legen. Aber ich denke, es ist wichtig, diesen Abschnitt aufzunehmen, weil er Ihnen hilft, sich daran zu erinnern, WARUM Sie jetzt sparen und investieren – Sie sparen jetzt, damit Sie später MEHR ausgeben können. Hier ist ein Teil von uns:

- Wir werden unsere Ausgaben in regelmäßigen Abständen verfolgen, um eine angemessene Nutzung unserer Ressourcen sicherzustellen.

- Wir verwenden das Guthaben nicht für den Kauf von Autos, Haushaltsgeräten oder Urlaubsreisen.

- Wir verwenden Kredite nur für Bequemlichkeit, Hypotheken und sichere, festverzinsliche Anlagen.

Dies ist ein großartiger Ort, um über Wohltätigkeitsorganisationen zu sprechen, die Sie zu Lebzeiten oder sogar nach Ihrem Tod unterstützen möchten. Sie können auch über etwaige Erbschaften sprechen, die Sie hinterlassen möchten. Möchten Sie ein Luxusauto fahren? Es geht hierher. Möchten Sie jedes Jahr ein neues Land sehen? Es geht auch hier.

Abschnitt #7 – Änderungen (und Unterschriften)

Es ist wichtig, zukünftige Änderungen dieses Plans zu berücksichtigen. Offensichtlich hatten wir welche, auch wenn sie ziemlich gering ausfielen. Hier ist unser Plan:

Jede Änderung dieser Prozentsätze oder eine Änderung der verwendeten Mittel erfordert eine Wartezeit von drei Monaten. Die Entwicklung neuer Anlageklassen oder neuer Fonds, die es uns ermöglichen, in eine Anlageklasse wie internationale Small- oder International-Value-Aktien zu investieren, erfordert eine Wartezeit von drei Monaten vor der Übertragung von Mitteln.

Ich kann Ihnen nicht sagen, wie viele schlechte Anlageideen mir dieser Absatz geholfen hat, zu vermeiden. Es gibt nur sehr wenige Investitionen, die es wert sind, überstürzt getätigt zu werden. Wenn es sich um eine gute langfristige Investition handelt, wird es wahrscheinlich auch in drei Monaten immer noch eine ziemlich gute langfristige Investition sein. Dann haben wir das Ding tatsächlich im wahrsten Sinne des Wortes unterschrieben. Wir beide. Dumm? Sicher. Aber es hat funktioniert, nicht wahr? Wir sind 4 Jahre früher als geplant Millionäre geworden, also lachen Sie nicht zu viel!

Wenn Sie keine schriftliche Erklärung zur Anlagepolitik haben, setzen Sie sich bitte diesen Monat mit Ihrem Partner zusammen und formulieren Sie eine. Es muss nicht so lang oder so kompliziert sein. Und es muss sicherlich nicht endgültig sein. Wenn Sie jedoch einen Plan erstellen, um Ihre Ziele zu erreichen, ist die Wahrscheinlichkeit, dass Sie dies tatsächlich tun, weitaus größer. Wenn Sie den Plan nicht selbst schreiben möchten, nehmen Sie an unserem Kurs „Fire Your Financial Advisor“ teil oder beauftragen Sie einen guten Finanzplaner, der gute Beratung zu einem fairen Preis bietet.

Müssen Sie Ihren eigenen Finanzplan erstellen? Schauen Sie sich den Kurs „Fire Your Financial Advisor“ an! Es ist eine Schritt-für-Schritt-Anleitung, wie Sie Ihren eigenen Weg zur finanziellen Freiheit finden. Noch besser ist, dass wir separate Kurse für Oberärzte, Assistenzärzte und Medizinstudenten haben. Probieren Sie es noch heute risikofrei aus!

Was denken Sie? Haben Sie einen schriftlichen Investitionsplan? Was sagt deins? Hat Sie dieser Beitrag überzeugt, einen zu schreiben? Warum oder warum nicht?

[Dieser aktualisierte Beitrag wurde ursprünglich im Jahr 2015 veröffentlicht.]

-

Finanzhändler mit Schlafmangel erzielen niedrigere Börsenrenditen – neue Forschung

Erzielen Finanzhändler bessere Renditen an der Börse, wenn sie ausgeruht sind? Sie würden intuitiv annehmen, dass das Schlafniveau eines Traders seine Entscheidungsfindung beeinflusst. Mehrere Studi

-

So listen Sie Schecks auf einem Bankeinzahlungsschein auf

So listen Sie Schecks auf einem Bankeinzahlungsschein auf Obwohl ein Großteil des Bankgeschäfts heute elektronisch ist, Sie werden immer noch gelegentlich mit Papierschecks zu tun haben. Wenn Sie ein

Finanzen

- Was ist die globale Finanzkrise von 2008-2009?

- Budgetierung für unerwartete Ausgaben:Wie gezielte Konten helfen können

- Was ist eine Home Equity Line of Credit (HELOC) und wie funktioniert sie?

- Was ist der Williams Act?

- Die 10 besten krisensicheren Unternehmen

- Was ist eine gewinnberechtigte Vorzugsaktie?

- 16 Schwangerschaftsgeschenke für Mütter zum ersten Mal

- So sparen Sie Geld bei Autokosten

- Was ist eine Anteilsklasse?

-

Wie leihe ich mir $60,

Wie leihe ich mir $60, 000? 60 $ leihen, 000 kann Monate dauern. Eine Summe von $60, 000 ist ein großes Wechselgeld, auch nach heutigen Maßstäben. Wenn Sie diesen Betrag leihen möchten, Es gibt ein paar Schlüssel, mit d...

-

So ersetzen Sie eine BC-Care-Karte

So ersetzen Sie eine BC-Care-Karte Eine BC Care Card ist die alte Bezeichnung für eine Karte, die Teilnehmern des Medical Services Plan in British Columbia ausgestellt wird. Es ist jetzt als BC Services Card bekannt. Wenn Sie eine Foto...