Wakeboat-Besitz:10 wesentliche Lektionen

Langzeitleser wissen, dass meine Frau und ich Ende 2014, acht Jahre nach unserer Ausbildung, beschlossen, ein Wakeboat zu kaufen, nachdem wir erkannten, dass es in Ordnung war, den Geldbeutel etwas zu lockern. Wir hatten vier Jahre lang wie eine Bewohnerin gelebt und dann sechs Monate nach unserem Umzug in unseren „großen Jungen“-Job unser Traumhaus gekauft. Aber selbst dann war es nur eine geringfügige Verbesserung unseres Lebensstils. Im Jahr 2014 war ich bereits seit einigen Jahren Partner in meiner Gruppe und hatte mein „Spitzeneinkommen“ erreicht, zumindest in der Medizin. Wir waren bereits Millionäre. Tatsächlich konnten wir zu diesem Zeitpunkt bereits einen beachtlichen finanziellen Erfolg mit The White Coat Investor verzeichnen. Unser Ziel war es nie, der reichste Mensch auf dem Friedhof zu sein. Deshalb haben wir uns in diesem Jahr bewusst dafür entschieden, mehr für unseren Lebensstil auszugeben.

Ein Teil davon bestand darin, unseren kleinen 17-Fuß-Flitzer gegen ein 24-Fuß-Wakeboat einzutauschen. Es war keineswegs das teuerste Wakeboat auf dem Markt, aber es war der größte Scheck, den ich bis zu diesem Zeitpunkt je ausgestellt hatte, etwa 80.000 US-Dollar, wenn man Steuern, Titel und Lizenz hinzurechnet.

Es sind jetzt drei Saisons und etwa 330 Stunden auf dem Motor vergangen, und ich denke, wir können jetzt einen Schritt zurücktreten und einen Blick auf diese Entscheidung werfen. Da es sich um einen Finanzblog handelt, konzentrieren wir uns auf die finanziellen Aspekte. In diesem Sinne sind hier 10 finanzielle Lektionen, die wir durch den Kauf eines Wakeboats gelernt oder wieder gelernt haben. Die ersten sieben sind etwas negativ, die letzten drei sind eher positiv.

Wakeboat-Lektionen gelernt

#1 Kaufen Sie kein Boot!

Beginnen wir mit dem Offensichtlichen. Die besten zwei Tage im Leben eines Bootsbesitzers sind der Tag, an dem er das Boot gekauft hat, und der Tag, an dem er es verkauft hat. Ein Boot ist ein Loch im Wasser, in das man Geld wirft. BOAT steht für Bring Out Another Thousand. Das ist alles wahr. Wir besaßen 5 Jahre lang ein Boot, bevor wir dieses kauften. Wir waren uns der finanziellen Probleme des Bootfahrens durchaus bewusst. Wir wussten, dass sich das durch ein Upgrade noch verschlimmern würde. Trotzdem war ich überrascht, wie viel teurer das war. Dieses Ding frisst Benzin (ungefähr 2 Meilen pro Gallone, wenn der Ballast zum Surfen nicht voll ist). Teile sind lächerlich teuer. Ein Propeller kostet 600 $. Ein kleines Plastikstück könnte 130 $ kosten. Teppich-, Polster- und Gelcoat-Reparaturen sind wahnsinnig teuer. Machen Sie sich nichts vor. Wenn Sie ein Boot kaufen, verlieren Sie Geld. Das haben wir auf jeden Fall. Das bringt uns zu Lektion Nr. 2:

#2 Bootfahren ist der Sport eines reichen Menschen

Wenn Sie kein reicher Mensch sind, haben Sie mit dem Bootfahren kein Geschäft. Ich habe einmal in einem Bootsforum den Fehler gemacht, meine Überraschung darüber zum Ausdruck zu bringen, wie viele Leute bereit wären, den Kauf eines Bootes zu finanzieren. Sie strahlten mich an, als wäre ich verrückt. Eine spätere Umfrage ergab, dass etwa die Hälfte der Leute im Forum ihr Boot finanzierten (darunter viele, die viel günstiger waren als meines). Ich kann mir nicht vorstellen, dass ich nach der Bezahlung von Benzin, Wartung, Zubehör, Reparaturen, Lagerung und Lizenz eine große Zahlung für das alte Boot leisten muss. Es wäre schrecklich, im Januar einen Scheck für ein Boot auszustellen, das man drei Monate lang nicht gesehen hat, obwohl man weiß, dass man es erst in fünf Monaten zu Wasser lassen wird. Wie viele andere Dinge im Leben ist auch das Bootfahren völlig optional. Es ist nicht mit finanziellem Erfolg mit einem Mittelschichteinkommen vereinbar. Es gehört in die gleiche Kategorie wie Heliskiing, Pferdebesitz, Zweitwohnsitz und das Fliegen von Flugzeugen. Wenn Sie sich das alles nicht leisten können, kaufen Sie kein Boot. Tatsächlich ist Heliskiing viel günstiger als Bootfahren.

#3 Bezahlen Sie Bargeld für Luxus

Wie oben erwähnt, ist eine Bootszahlung zusätzlich zu allen anderen Bootskosten verrückt. Aber was noch wichtiger ist:Das Sparen für Luxusgüter ist eine großartige finanzielle Angewohnheit. Wenn Sie vor dem Kauf tatsächlich für etwas sparen, ist es wahrscheinlicher, dass Sie genau verstehen, wie viel (an Geld, Zeit und Lebensenergie) es wirklich kostet. Tatsächlich wird es eine Menge Luxusartikel geben, die Sie einfach nicht kaufen möchten, weil Sie dafür gespart haben.

Die Barzahlung hat noch einen weiteren Vorteil. Stellen Sie sich vor, wir hätten ein ernstes finanzielles Problem. In dieser Situation vermeiden wir nicht nur den Fluch einer Bootszahlung, sondern das Boot wird tatsächlich zu einem Segen, weil wir es verkaufen und es effektiv gegen einen Pauschalbetrag in bar eintauschen können. Nein, es wird nicht annähernd das sein, was wir dafür bezahlt haben, aber wir könnten viele Monate lang bequem von dem Preis leben, für den wir unser Boot verkaufen könnten. Ich denke, es ist in Ordnung, einen angemessenen Geldbetrag für Ihre Ausbildung (1X erwartetes Bruttoeinkommen) und Ihren Hauptwohnsitz (2X erwartetes Bruttoeinkommen) zu leihen. Aber leihen Sie sich nichts für etwas anderes, insbesondere nicht für ein Boot.

#4 Es ist nicht der Kaufpreis

80.000 $ sind eine Menge Geld. Einige finanziell unabhängige Familien könnten davon zwei bis drei Jahre leben. Aber das ist noch nicht einmal der größte Kostenfaktor beim Kauf eines Bootes. Es sind all die anderen Dinge. Sie wissen schon, wie ein „Lastwagen zum Ziehen und ein Yeti 110, der mit ein paar Silberkugeln vereist ist“. Was kostet es wirklich, dieses Zeug zu kaufen? Lassen Sie mich Ihnen einen Einblick geben:

- Benzin, um das Boot zum örtlichen Stausee zu ziehen:25 $

- Im Boot verbranntes Benzin:67-Gallonen-Tank x 3 $/Gallone =200 $ (verbrennen Sie immer 1/3 Tank/Tag, manchmal 1/2)

- Benzin, um das Boot zum Lake Powell und zurück zu ziehen:175 $

- Typische Menge an Bootsgas, die bei einem fünftägigen Ausflug zum Lake Powell verbrannt wird:700 $

- Ausflüge zum Lake Powell im Jahr 2017:5, 2016:4, 2015:5

- Bootslagerung im Winter:625 $/Jahr

- Überwinterung und Wartung am Ende der Saison:500 $

- Reparaturen im Jahr 2017:1.000 $

- Zubehör im Jahr 2017:1.500 $

- Tage, die damit verbracht werden, daran herumzuspielen (keinen Spaß daran zu haben):4–5 halbe Tage im Jahr

- Lizenz für Boot und Anhänger:500 $ pro Jahr

- Versicherung:150 $ pro Jahr

Jedes Jahr ist ein bisschen anders, aber der Punkt ist, dass wir jedes Jahr für das, was wir mit dem Bootfahren verbringen, brandneue Skier, Winterkleidung und Saison-Liftkarten für die ganze Familie kaufen könnten, und die Kosten für das Boot sind darin überhaupt nicht enthalten.

#5 Abschreibung ist real

Sehr wenig von dem „Ding“, das wir in unserem Leben kaufen, schätzt es. Das meiste davon verliert an Wert. Einige davon schneller als andere. Eigentlich sind Boote im Großen und Ganzen gar nicht so schlimm. Ich meine, schauen Sie sich an, wie schnell Lebensmittel an Wert verlieren. Versuchen Sie, etwas, das Sie vor zwei Stunden in einem Restaurant gekauft haben, weiterzuverkaufen und sehen Sie, was Sie dafür bekommen können. Kleidung ist nicht viel besser. Du weißt, warum Goodwill dich nicht für deine Kleidung bezahlt, oder? Das liegt daran, dass sie nicht in der Lage wären, das Licht anzuhalten, selbst wenn sie nur 1 US-Dollar pro Artikel bezahlen würden. Aber wie ein neues Auto verliert auch ein neues Boot an Wert, sobald es den Händler verlässt. Genau wie bei einem Auto gibt es ein blaues Bootsbuch. Es heißt, mein Boot sei jetzt 68.000 $ wert. Es hat also pro Saison etwa 4.000 US-Dollar an Wert verloren. Zugegeben, das ignoriert alle Steuern, die ich gezahlt habe, aber wenn ich es verkaufen würde, müsste der Käufer diese Steuern nicht zahlen, es handelt sich also immer noch um eine echte Wertminderung. Wenn Sie das zu all dem oben genannten hinzufügen, sehen Sie, dass dies ein Hobby ist, das 10.000 $ pro Jahr kostet. Oder etwa 100 US-Dollar pro Stunde, in der der Motor läuft. Und wir nutzen das Boot oft. Stellen Sie sich vor, Sie würden wie viele Bootsbesitzer nur 20 Stunden pro Jahr damit verbringen. Es könnte leicht zu einem 500-Dollar-Stunde-Hobby werden.

Die gute Nachricht ist, dass der Wertverlust etwas minimiert oder sogar umgekehrt werden kann, wenn Sie bereit sind, Gebrauchtwagen zu kaufen. Unser altes Boot war ein Baujahr 2002, das 2010 für 6.000 $ gekauft und 2015 für 7.500 $ verkauft wurde. Verrückt, ich weiß, aber eine wahre Geschichte.

#6 Sie haben das Bedürfnis, es zu nutzen

Sobald Sie eine Menge Zeit und Geld in etwas investiert haben, verspüren Sie das Bedürfnis, es zu nutzen, „um es auf Ihre Kosten zu bringen“. Auch wenn es etwas anderes gibt, das Sie lieber tun würden. Das passiert vielen Menschen, die Timeshares und Zweitwohnungen kaufen, aber es gilt auch für Spielzeug wie Boote, Schneemobile, Geländefahrzeuge, Fahrräder und Motorräder. Alles, was du besitzt, besitzt ein kleines Stück von dir. Dazu gehören Ihre Vergangenheit (d. h. die Arbeit, die Sie investiert haben, um es zu kaufen), Ihre Gegenwart (das Geld und die Zeit, die Sie aufwenden, um es zu erhalten und zu nutzen) und Ihre Zukunft (das Geld und die Freiheit, die Sie hätten, wenn Sie das Geld investiert hätten, anstatt es für diesen bestimmten Gegenstand zu verwenden). Das kann eine gute Sache sein, wenn Sie dadurch das Krankenhaus verlassen und mit Ihrer Familie und Ihren Freunden an den See gehen, aber es kann auch eine schlechte Sache sein, wenn es Sie davon abhält, das zu tun, was Sie wirklich gerne tun würden.

#7 Ein Boot ist ein großer Stein

Ich erinnere die Leser oft daran, dass es in der persönlichen Finanzwelt auf die großen Steine ankommt. Damit meine ich, dass es nicht die Milchkaffees sind, die dazu führen, dass Sie nicht reich werden, insbesondere wenn Sie ein Arzteinkommen haben. Es handelt sich um die Kosten für Ihre Unterkunft, die Kosten für Ihren Transport, die Kosten für Ihre Schulden und die Kosten für die Schulbildung Ihrer Kinder. Nun, ein Boot ist auch ein großer Stein. Wenn Sie mit dem Bootfahren beginnen, bevor Sie reich geworden sind, kann es sein, dass Sie dadurch nie reich werden. Für die Kosten eines großen Steins wie eines Bootes kann man viel Geld für kleine Steine ausgeben (kleinere Anschaffungen und weniger teure Hobbys).

#8 Kaufen Sie etwas, das Sie reich macht

Kommen wir zu einigen der positiveren Aspekte. Ich habe zwei wichtige Prinzipien entdeckt, die mir geholfen haben, reich zu werden. Das erste ist, dass Sie, um Ihre finanziellen Ziele zu erreichen, sicherstellen müssen, dass Sie sich niemals benachteiligt fühlen. Sich benachteiligt zu fühlen, während man versucht, Wohlstand aufzubauen, ist wie ein Hungergefühl, während man versucht, Gewicht zu verlieren. Es wird die ganze Anstrengung sabotieren. Sie müssen sicherstellen, dass Sie genug ausgeben, um sich nicht benachteiligt zu fühlen. Sobald man reich wird, ist es ein Balanceakt. Sie möchten einen Kauf nicht bereuen und auch nicht bereuen, dass Sie keinen Kauf getätigt haben. Fragen Sie sich immer wieder:„Wenn ich das nicht kaufe, werde ich es dann später bereuen?“

Der zweite Grundsatz besteht darin, sich regelmäßig dafür zu belohnen, dass Sie mit Ihren Finanzen gute Arbeit geleistet haben. Manchmal, besonders bevor man reich wird, können Belohnungen kleine Dinge sein, wie eine Mahlzeit in einem Restaurant oder sogar ein Schokoriegel. In anderen Fällen kann es etwas Teures sein, wie ein Boot oder eine Reise nach Belize. Alle Arbeit und kein Spiel machen Jack zu einem langweiligen (und sehr unglücklichen) Jungen.

Wenn Sie diese beiden Prinzipien befolgen, können Sie Ihren Plan einhalten, Ihre Ziele erreichen und dabei vielleicht sogar Spaß haben. Wie beim Bergsteigen geht es mehr um die Reise als um das Ziel.

#9 Relativer Reichtum ist wichtiger als absoluter Reichtum

Es gibt viele wohlhabende Menschen auf dieser Welt, die sich arm fühlen. Im Gegensatz zu ihnen fühle ich mich reich. Ein Grund dafür, dass ich mich reich fühle, ist, dass ich mehr verdiene und mehr habe als die überwiegende Mehrheit der Menschen, mit denen ich regelmäßig Umgang habe. „Kaufe das billigste Haus in der schönsten Gegend“ mag ein guter Immobilienratschlag sein, aber es ist eine schreckliche Möglichkeit, Pleite zu vermeiden. Nicht nur die Joneses haben mehr als Sie, sondern auch die Smiths, die Browns, die Martinez und die Nguyens. Dieser teilweise unbewusste Drang, Geld auszugeben, ist viel stärker, wenn Sie von Menschen umgeben sind, die mehr haben, als Sie haben. Ich habe vielleicht nicht das schönste Haus in der Nachbarschaft (tatsächlich ist es laut Zillow das billigste auf dieser Seite meiner Straße), aber ich habe das beste Boot! Ich vermute, dass ich auch einer der wenigen bin, die keine Hypothek haben. Die Behavioral-Finance-Daten machen deutlich, dass es tatsächlich darauf ankommt, mit wem man zusammen ist.

Überlegen Sie also, wie Sie dies zu Ihrem Vorteil nutzen können. Sie brauchen nicht das beste Haus, das beste Auto, das beste Boot UND die besten Ferien in der Nachbarschaft. Wählen Sie einfach eine davon aus und konzentrieren Sie sich darauf, wenn Sie die unvermeidlichen Vergleiche in Ihrem Kopf anstellen. Oder noch besser:Versuchen Sie, ein wenig immun gegen das zu werden, was die Menschen um Sie herum finanziell tun.

#10 Geld muss ausgegeben werden

Im Laufe unseres Lebens müssen wir lernen, Geld zu verdienen, Geld zu sparen (anzulegen), Geld zu verschenken und, ja, Geld auszugeben. Lassen Sie sich nicht aus dem Gleichgewicht bringen, indem Sie nur ein oder zwei dieser Dinge lernen. Erfahren Sie, wie Sie alle ausführen. Sie alle können und werden Freude bereiten, wenn sie richtig gemacht werden. Wenn Sie noch nicht herausgefunden haben, wie Sie Geld so ausgeben können, dass es Ihnen Glück bringt, empfehle ich Ihnen, noch ein wenig mehr an diesem Aspekt Ihres Finanzlebens zu arbeiten. Die überwiegende Mehrheit der Amerikaner hat damit kein Problem. Ihre Probleme bestehen meist darin, einen Weg zu finden, ihr Glück zu steigern und gleichzeitig Geld zu verdienen und zu sparen, aber es erfordert Arbeit, Geld gut zu verdienen, zu sparen, zu geben UND auszugeben. Erwarten Sie nicht, dass es einfach wird. Einer dieser vier Punkte ist für Sie schwieriger als die anderen drei. Nehmen Sie sich vor, in diesem Jahr in diesem Bereich bessere Arbeit zu leisten.

Ich weiß nicht, wie es dir geht, aber Katie und ich sparen kein Geld, um damit zu sterben. Wir planen, den Großteil des Geldes, das wir im Laufe unseres Lebens verdienen (und unser Geld verdient), auszugeben (oder zu verschenken). Auch wenn mir das Investieren Spaß macht, ist es bei weitem nicht mein liebstes Hobby. Wir investieren, um zu leben, nicht leben, um zu investieren. Für mich ist es jedoch die schwierigste dieser vier Aufgaben, Geld so auszugeben, dass es das Glück steigert. Ich habe immer noch ein schlechtes Gewissen, wenn ich 50 Dollar in einem Restaurant ausgebe, obwohl wir in letzter Zeit etwa zwei Drittel unseres Nettoeinkommens gespart haben. Ich habe ein paar Möglichkeiten gefunden, das Problem zu umgehen:Ich überlasse Katie die meisten Einkäufe, ich kaufe Aktivitäten/Reisen im Voraus, damit ich die Aktivität nicht durch Geld „ruinieren“ kann, während ich dort bin, ich benutze eine Kreditkarte, damit das Ausgeben nicht so mühsam ist, und ich kaufe regelmäßig teures Spielzeug wie Boote, aber ich bin mir nicht sicher, ob ich es schon beherrsche.

Wenn Sie es sich leisten können, etwas gegen Bargeld zu kaufen, ohne dass Sie daran gehindert werden, Ihre wichtigsten finanziellen Ziele zu erreichen, und es Sie tatsächlich glücklicher macht, dann kaufen Sie es. Für uns war dieser Gegenstand ein Boot. Wir hatten in den letzten drei Saisons einige absolut unglaubliche Zeiten mit diesem Boot. Wir gehen selten nur mit unserer unmittelbaren Familie. Wir bringen Geschwister, Cousins, Nachbarn, die örtliche Pfadfindergruppe, Freunde und die Freunde unserer Kinder mit. Wir teilen eine Erfahrung, die sie sich oft nicht leisten konnten, und das macht uns glücklich. Wir reisen an wilde, ungezähmte Orte und erleben unglaubliche Abenteuer. Wir erlernen neue Fähigkeiten und schweißen zusammen. 330 Stunden, und das ist genau die Zeit, die der Motor lief. Bei einer durchschnittlichen Motorlaufzeit von 3 Stunden pro Tag sind das 110 Tage oder etwa 37 Tage im Jahr. Ein Monat voller Erlebnisse aus den letzten drei Jahren. Wenn ich es so betrachte, kann ich vielleicht verstehen, warum Leute ein Wakeboat kaufen, auch wenn sie es sich nicht leisten können!

Was denken Sie? Haben Sie schon einmal ein Wakeboat oder eine ähnlich finanziell dumme Anschaffung getätigt? Warum oder warum nicht? Welche finanzielle Aufgabe ist für Sie psychisch am schwierigsten – verdienen, sparen, geben oder ausgeben?

-

ChatGPT und Finanzberatung:Ein Ausblick für 2026 – Vorteile und Einschränkungen

ChatGPT ist ein leistungsstarkes Large Language Model (LLM), eine Art künstliche Intelligenz (KI), die schriftliche Antworten auf Ihre Anfragen liefert. Aber kann es einen menschlichen Finanzberater e

-

Die durchschnittlichen Kosten der Mieterversicherung in Florida

Die Küste Floridas ist aufgrund von Hurrikans anfällig für extreme Wetterbedingungen. Starke Winde, Hagel und Regen sind nur einige der Gründe, warum eine Mieterversicherung in Florida wichtig ist. Di

Finanzen

- Kostenlose Referenzschreiben-Vorlage | Herunterladen und anpassen – CFI

- Kreative DIY-Sommerbasteleien für alle Altersgruppen – lustige und erschwingliche Ideen

- Der Unterschied zwischen Indexfonds und ETFs

- Soll ich mein gesamtes Geld auf einem Bankkonto aufbewahren?

- Bright Lending Review:Teure Kredite zur Notfinanzierung

- Discover it® Chrome-Rezension:Unkomplizierte Bonusprämien,

- Ist es an der Zeit, sich zu integrieren?

- Vorteile und Nachteile von Einzahlungszertifikaten

- Was ist finanzielle Gesundheit?

-

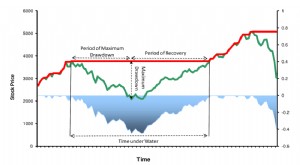

Was ist ein maximaler Drawdown?

Was ist ein maximaler Drawdown? Ein Maximum Drawdown (MDD) misst den maximalen Wertverlust der Anlage, wie durch die Differenz zwischen dem Wert des niedrigsten Tals und dem des höchsten Peaks vor dem Tal gegeben. MDD wird über eine...

-

Kapitalbudgetierungsstrategien für inflationäre Umgebungen

Kapitalbudgetierungsstrategien für inflationäre Umgebungen Über einen bestimmten Zeitraum verteilte Prognosen Inflation ist in der heutigen Wirtschaft ein immerwährender Zustand. Die Kaufkraft des Geldes nimmt seit Jahrzehnten Jahr für Jahr ab. Abgesehen von...