Den One Big Beautiful Bill Act verstehen:Auswirkungen für Ärzte

Präsident Donald Trump hat am 4. Juli 2025 den mit Spannung erwarteten und diskutierten One Big Beautiful Bill Act (OBBBA) unterzeichnet und in Kraft gesetzt. Wie Präsident Barack Obama bekanntlich sagte:„Wahlen haben Konsequenzen“, und wenn amerikanische Wähler einer Partei die Kontrolle über das Repräsentantenhaus, den Senat und das Weiße Haus verschaffen, führt dies normalerweise zu einer gesellschaftsverändernden Gesetzgebung. Beispiele hierfür sind der Patient Protection and Affordable Care Act (PPACA) aus dem Jahr 2009 und der Tax Cuts and Jobs Act (TCJA) aus dem Jahr 2017.

Ihre Gefühle gegenüber der Gesetzgebung sind wahrscheinlich stark von Ihren politischen Ansichten geprägt, aber die Wahrheit ist, dass die meisten Menschen sowohl positiv als auch negativ von solch umfangreichen Gesetzesänderungen betroffen sind. In diesem Beitrag skizzieren wir die Auswirkungen auf einen typischen Weißkittel-Investor. Jim hat den Großteil des Beitrags geschrieben, aber Andrew Paulson von StudentLoanAdvice.com, der mehr über die Verwaltung von Studienkrediten für Ärzte weiß als jeder andere im Land, hat den Abschnitt über Studienkredite geschrieben.

Eine Einschränkung

Während wir diesen Beitrag schreiben, wurde dieses Gesetz gerade verabschiedet. Es sind nicht alle Einzelheiten der Umsetzung bekannt, und es handelt sich um einen so umfangreichen Rechtsakt, dass es in diesem Beitrag zu Fehlern kommen kann. Wenn Sie eines sehen, erwähnen Sie es in den Kommentaren und wir werden es so schnell wie möglich beheben. Wenn wir etwas Wichtiges ausgelassen haben, das sich auf WCIer-Familien auswirkt, erwähnen Sie es ebenfalls und wir werden es hinzufügen.

Zu lang, nicht gelesene (TL, DR) Version

Die neuen und verlängerten Steuersenkungen werden im Allgemeinen gut für die Finanzen von Anlegern in weißen Kitteln sein. Da Steuern vor allem von Gutverdienern gezahlt werden, kommt eine Steuersenkung in der Regel den Gutverdienern am meisten zugute. Die Veränderungen im Gesundheitswesen werden größtenteils negativ sein, da sie die Einkommen von Ärzten verringern werden, insbesondere von denen, die ihre eigenen Praxen mit einem großen Medicaid-Zahlermix besitzen, und insbesondere von Notärzten, Geburtshelfern und anderen, bei denen EMTALA häufig in Anspruch genommen wird. So wie das PPACA eine gute Nachricht für diese Dokumente war, ist dieses Gesetz eine schlechte Nachricht.

Die Änderungen bei den Studiendarlehen sind für verschuldete Anleger in weißen Kitteln nahezu katastrophal, da die IDR-Programme deutlich weniger großzügig sind und weniger Schulden für PSLF in Frage kommen. Für WCI-Mitarbeiter gibt es kaum gute Nachrichten. Während viele derzeitige Kreditnehmer von den Änderungen betroffen sein werden, wird die Refinanzierung von Studienkrediten in Zukunft eine viel größere Rolle bei der Verwaltung von Studienkrediten spielen als in den letzten vier Jahren.

Das OBBBA ist zusammen mit den Änderungen der Exekutivpolitik für viele Einwanderer, darunter viele Studenten, Anwohner und Ärzte, ziemlich schrecklich. Das neue Gesetz erhöht die Militärausgaben, doch für die meisten WCI-Mitglieder wird dies keine großen Auswirkungen haben. Die Grundzulage für Wohnraum (BAH) wird steigen, und es wird mehr Mittel für die militärische Gesundheitsfürsorge geben, also wird es vielleicht eine kleine Erhöhung für Militärdokumente geben. Es wird erhebliche zusätzliche Ausgaben in ländlichen Gebieten, für den Verkehr und für die Grenzsicherung geben. Das Haushaltsdefizit (und damit die Bundesverschuldung) wird deutlich steigen, aber die Diskussion dieses Themas würde den Rahmen dieses Artikels sprengen (obwohl es möglicherweise in einem späteren Beitrag behandelt wird).

Ob die Gesetzgebung insgesamt gut oder schlecht für das Land ist, ist eine Frage der persönlichen Meinung und hängt stark von Ihrer politischen Überzeugung ab. Politik beginnt, wenn vernünftige Menschen zu einem bestimmten Thema anderer Meinung sein können. Denken Sie daran, wenn Sie Kommentare zu diesem Beitrag abgeben.

Weitere Informationen hier:

Trotz der Trump-Zölle den Kurs halten

Die Argumente für die Beendigung der PSLF – und was Sie tun sollten

Steueränderungen

Die vielleicht größte Motivation für diesen Gesetzentwurf bestand darin, die im TCJA eingeführten Steuersenkungen zu verlängern (und oft dauerhaft zu machen), von denen viele Ende 2025 auslaufen sollten. Dazu gehören:

- Neue Steuerklassen mit einem Spitzensatz von 37 % sind nun dauerhaft (der Unternehmenssatz von 21 % war bereits dauerhaft).

- Abschnitt 199A (Qualified Business Income-QBI) Der Abzug ist jetzt dauerhaft (bei 20 % des QBI) für Einzelunternehmen, Personengesellschaften und S Corps. Ausgenommen sind weiterhin gutverdienende Ärzte und andere bestimmte Dienstleistungsbetriebe. Es gibt eine neue Einschränkung, wie sich Einzelabzüge auf den 199A-Abzug auswirken, diese ist jedoch relativ gering.

- Höhere Freigrenzen für die Erbschaftssteuer wurden verlängert und tatsächlich auf 15 Millionen US-Dollar pro Ehegatte erhöht und weiterhin an die Inflation gekoppelt

- SALT-Abzugsbeschränkungen wurden erweitert , aber sie sind jetzt weniger begrenzt – zumindest bis 2030, wenn es wieder 10.000 US-Dollar pro Jahr für alle gibt. Jetzt kann der staatliche und lokale Steuerabzug (hauptsächlich staatliches/lokales Einkommen, aber auch Eigentum) bis zu 40.000 US-Dollar betragen (und erhöht sich bis 2029 um 1 % pro Jahr), beginnt jedoch bei einem MAGI von 500.000 US-Dollar (Einzel- und MFJ, aber nicht MFS, der die Hälfte dieses Betrags ausmacht) auszulaufen und ist bei einem MAGI von meist auf 10.000 US-Dollar gesunken 600.000 $.

- Bonusabschreibung verlängert . Wenn Sie Ihr NetJets-Abonnement (oder andere anrechenbare Geschäftsausgaben) bis zum Ende des Jahres, in dem Sie es kaufen, nur für geschäftliche Zwecke verwenden, können Sie im Grunde genommen das Ganze im ersten Jahr als Ausgaben abrechnen. Dies ist jetzt dauerhaft.

- Änderungen einiger internationaler Einkommenssteuern . Davon gibt es viele, aber wir glauben, dass sich nur wenige überhaupt auf WCI-Mitglieder auswirken werden. Aber wenn Sie Steuern auf internationale Einkünfte zahlen, lohnt es sich, einen Blick darauf zu werfen.

- Erneuerung und Erweiterung der Opportunity Zone. Erinnern Sie sich an die Fonds, mit denen einige Anleger mit großen Kapitalgewinnen in Immobilien in vermeintlich heruntergekommenen Gegenden investierten, um die Steuern zu senken? Sie sind zurück. Diesmal könnte es mehr ländliche Vorteile geben.

Diese Änderungen sind im Vergleich zu den Gesetzen vor dem TCJA vor allem für WCI-Mitarbeiter von Vorteil, obwohl es schön gewesen wäre, wenn die diskriminierenden, spezifizierten Einschränkungen für Dienstleistungsunternehmen weggefallen wären.

Es gab auch viele neue Steueränderungen.

- Erhöht (15.750 $ und 31.500 MFJ)Standardabzug für 2025.

- Bonusabzug für ältere Menschen . Bis zum Jahr 2028 wird der Betrag von 1.600 US-Dollar (2.000 US-Dollar alleinstehender/verstorbener Ehepartner) auf 7.600 US-Dollar (8.000 US-Dollar alleinstehender/verstorbener Ehepartner) erhöht. Dies gilt nur für Personen mit einem Einkommen von weniger als 75.000 US-Dollar und wird als „Abschaffung der Sozialversicherungssteuer“ in Rechnung gestellt, obwohl dies nicht direkt geschieht. Es handelt sich lediglich um einen alters- und einkommensabhängigen Ausgleichsabzug.

- Steuergutschrift für Kinder auf 2.200 $ erhöht (immer noch 1.700 $ erstattungsfähig). Bei einem MAGI von 200.000 US-Dollar (400.000 US-Dollar MFJ) beginnt das Auslaufen immer noch.

- Steuerfreie Trinkgelder und Überstunden. Es ist vorübergehend (bis 2028) und läuft bei höheren Einkommen aus (MAGI von 150.000 $/300.000 $), aber bis zu 25.000 $ Trinkgeld und 12.500 $ Überstundenvergütung erhalten jetzt einen Abzug über der Grenze. Ich bin mir nicht sicher, ob die meisten Trinkgelder ohnehin gemeldet werden, aber wäre es nicht cool, wenn die Gehaltsstrukturen der Bewohner so geändert werden könnten, dass die Hälfte ihres Einkommens auf Überstunden zurückzuführen ist?

- Zinsabzug für Autokredite bedeutet, dass bis zum Jahr 2028 bis zu 10.000 US-Dollar an Autokreditzinsen für neu gekaufte Autos abgezogen werden können. Dies ist nur vorübergehend und auf Autos beschränkt, „deren Endmontage in den USA erfolgte“. Das macht den Kauf brandneuer Autos auf Kredit etwas weniger dumm.

- Abzug von Spenden für wohltätige Zwecke für Nicht-Einzelteiler beträgt 1.000 $ (2.000 MFJ) pro Jahr. Dieser beliebte frühere Abzug ist ab 2026 wieder gültig und dauerhaft.

- Mindestgrenze von 0,5 % für die Einzelabzüge für wohltätige Zwecke Das bedeutet, dass die ersten 0,5 % Ihres steuerpflichtigen Einkommens, die Sie für wohltätige Zwecke spenden, nicht mehr abzugsfähig sind. Die Kombination der beiden Änderungen bedeutet, dass der Kongress beschlossen hat, Anreize für kleine Geschenke zu schaffen und große Geschenke abzulehnen, aber die Änderungen sind recht geringfügig. QCDs (die beste Art, nach dem RMD-Alter zu spenden) sind davon nicht betroffen.

- Trump-Konten Das bedeutet, dass Sie bei der Geburt eines Kindes 1.000 US-Dollar auf ein Trump-Konto gutgeschrieben bekommen und weitere 5.000 US-Dollar eingezahlt werden können. Es kann offenbar für die Schule, kleine Geschäftsausgaben oder ein erstes Zuhause verwendet werden. Es gibt keinen Steuerabzug für Beiträge, aber die Besteuerung wird offenbar ähnlich sein wie bei IRAs. Es ist noch etwas schwierig, die Details zu klären, dazu wird es bald einen Beitrag dazu geben. Wir sind nicht sicher, ob sich die Komplexität lohnt, aber „Baby-Bond-Konten“ werden seit Jahren von beiden Parteien unterstützt. Wenn es mehr Menschen dazu bringt, von Geburt an zu sparen und zu investieren, halten wir das insgesamt für eine gute Sache.

- Universitätsstiftungssteuer Es handelt sich um eine Erhöhung der Verbrauchssteuer (0–8 % des Wertes) auf große (zumindest im Verhältnis zur Anzahl der Studierenden) Stiftungen, die für viele Universitäten, ihre Professoren (einschließlich Doktoren) und ihre Spender ein wenig beschlagnahmend wirken wird. Wie die vom TCJA eingeführte vorherige Verbrauchsteuer gilt sie für Nettoinvestitionserträge und nicht für Vermögenswerte. Wir fragen uns, welche anderen Arten von „nicht genehmigten“ gemeinnützigen Institutionen als nächstes ins Visier genommen werden könnten. Kirchen vielleicht?

- Beschränkung des Einzelabzugs ähnelt in gewisser Weise der „Pease“-Beschränkung der Vergangenheit. Wenn Sie viel verdienen, gelten Ihre Einzelabzüge grundsätzlich nur für einen Abzug von 35 % statt für einen Abzug von 37 %.

- K-12 529 qualifizierte Abhebungen erhöht auf 20.000 US-Dollar pro Jahr, statt 10.000 US-Dollar.

Nur wenige davon werden große Auswirkungen auf die Steuerbelastung von WCI-Bewohnern haben, aber Sie können je nach Ihrer Situation einen kleinen Nutzen oder Schaden feststellen.

Änderungen im Gesundheitswesen

Möglicherweise haben Sie sich ziemlich gut gefühlt, nachdem Sie den Steuerabschnitt oben gelesen haben. Dieser Abschnitt wird deprimierender sein.

- Medicaid/CHIP-Community-Engagement-Anforderung besagt, dass Sie, wenn Sie 19+ sind und kein „Härtefall“ vorliegen, mehr als 80 Stunden im Monat arbeiten, in der Schule oder gemeinnützige Arbeit leisten müssen, sonst verlieren Sie Ihr Medicaid und den CHIP Ihrer Kinder. Eltern/Erziehungsberechtigte, die mit unterhaltsberechtigten Kindern zusammenleben, können von der Steuer befreit werden. . . wenn ihr Staat dem zustimmt.

- Bestimmte Nicht-Staatsbürger können sich nicht mehr bei Medicaid, CHIP oder Medicare anmelden und können keine Prämienzuschüsse oder ACA-Pläne erhalten. Einwanderer ohne Papiere waren nie berechtigt, aber diese Änderungen betreffen auch viele „legale“ Einwanderer. Das könnte viele Ihrer Patienten einschließen.

- Bestimmungen zur Medicaid/CHIP-Berechtigung muss nun alle sechs Monate erfolgen.

- Medicaid-Zahlungen abschaffen an Einrichtungen, die Familienplanung, reproduktive Gesundheit oder Abtreibungsdienste anbieten.

- Erhöhte Kostenbeteiligung Das bedeutet, dass eine Zuzahlung von 35 US-Dollar für viele Besuche außerhalb der Grundversorgung oder der psychischen Gesundheit anfallen wird. Dies kann den Prozentsatz der „Vier-Fers“ in der Notaufnahme verringern.

- Medicaid-Zahlungen sind jetzt auf die Medicare-Grenzen begrenzt . Das sind 110 % der Medicare-Grenzwerte für „Nicht-ACA-Erweiterungs“-Staaten (viele „rote“ Staaten). Wir wussten nicht, dass Medicaid jemals mehr zahlte als Medicare, aber in einigen Bundesstaaten ist dies offenbar der Fall. Für einige „Medicaid-Direktzahlungsprogramme“ können höhere Sätze gelten, wodurch sich diese Obergrenze um drei weitere Jahre verschiebt.

- Steuerbeschränkungen für staatliche Anbieter. Anscheinend werden etwa 17 % der staatlichen Medicaid-Ausgaben durch eine „Anbietersteuer“ auf diejenigen bezahlt, die die Pflege leisten. Die Begrenzung dieser Steuern erscheint mir fair. Die Anbietersteuer ist eigentlich nur ein Schlupfloch, das Staaten nutzen, um mehr Geld von der Regierung für Medicaid zu bekommen. Für mich scheint es eine gute Möglichkeit zu sein, Betrug, Verschwendung und Missbrauch zu reduzieren, indem ich es für alle Staaten minimiert oder eliminiere.

- Vorübergehender Dokument-Fix mit der Erhöhung der Medicare-Gebührenordnung um 2,5 % für 2026. Sie ist immer noch nicht an die Inflation gekoppelt; Es ist nur eine einmalige „Lösung“. Genau wie alle anderen.

- Ausnahme von Orphan Drugs von Medicare-Verhandlungen . Medikamente zur Behandlung seltener Krankheiten können immer noch so teuer sein, dass sich Ihre Medicare-Patienten sie nicht leisten können.

- Programm zur Transformation der ländlichen Gesundheit ist die erste gute Nachricht für das Gesundheitswesen, da 50 Milliarden US-Dollar zur Unterstützung ländlicher Krankenhäuser und Anbieter bereitgestellt werden.

- Gesundheitsregeln der Biden-Ära wurden bis 2034 verschoben. Dazu gehören Regeln wie die Mindestpersonalausstattung in Langzeitpflegeeinrichtungen.

- Zahlungen für die direkte Primärversorgung (DPC) sind jetzt eine förderfähige HSA-Ausgabe. Es ist verrückt, dass sie es vorher nicht waren.

- Telegesundheit kann auch bereits bezahlt werden, bevor ein HDHP-Selbstbehalt erfüllt ist.

Insgesamt könnten diese Änderungen einigen Ärzten ein wenig helfen, aber die geringere Berechtigung für Medicaid und CHIP wird wahrscheinlich alle diese Änderungen überwiegen. Schätzungen gehen davon aus, dass 10 bis 17 Millionen der 72 Millionen Menschen, die Medicaid erhalten, diese verlieren werden. Dadurch wird die Zahl der „Selbstzahler“-Patienten um etwa 50 % steigen

Änderungen des Studiendarlehens

Durch das OBBBA wird die Rückzahlung des Studentendarlehens für alle Kreditnehmer geändert, mit größeren Auswirkungen auf aktuelle und zukünftige Medizinstudenten.

Niedrigere Kreditobergrenzen für die Hochschulbildung

Ab dem 1. Juli 2026 führt die OBBBA niedrigere Bundesdarlehensgrenzen ein, die sich erheblich auf Medizin- und Berufsstudenten auswirken werden. Das im Jahr 2006 ins Leben gerufene Graduate Plus-Darlehensprogramm wird ebenfalls eingestellt.

Neue Obergrenzen für die Kreditaufnahme des Bundes:

- 100.000 $ für die Graduiertenschule (20.500 $ pro Jahr)

- 200.000 US-Dollar für eine Berufsschule (50.000 US-Dollar pro Jahr)

- 65.000 $ (pro Kind) für Eltern plus Darlehen (20.000 $ pro Jahr)

Bitte beachten Sie:Schüler, die sich noch in der Schule befinden und vor dem 1. Juli 2026 Kredite aufgenommen haben, können nach dem alten Standard drei weitere Jahre lang Kredite aufnehmen, sodass sie bis zur Höhe der Teilnahmekosten leihen können.

Niedrigere Kreditobergrenzen des Bundes werden viele Studenten dazu zwingen, sich zur Finanzierung ihrer Ausbildung auf private Kredite zu verlassen. Private Studiendarlehen haben ungünstigere Konditionen und strengere Zeichnungsanforderungen und erfordern in der Regel einen Mitunterzeichner, um sie zu erhalten. Diese Verschiebung könnte unverhältnismäßig große Auswirkungen auf Studierende der ersten Generation oder Studierende mit niedrigem Einkommen haben und möglicherweise den Zugang zur medizinischen Ausbildung einschränken.

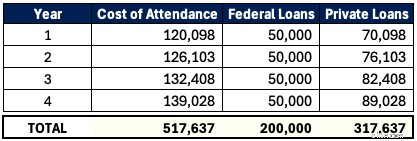

In unserem Heimatstaat Utah gibt es ein DO-Programm namens Rocky Vista University. Für das Studienjahr 2025–2026 betragen die Teilnahmekosten (COA) 120.098 US-Dollar. Ein Medizinstudent kann künftig nur noch bis zu 50.000 US-Dollar pro Jahr auf Bundesebene leihen. Das Gesamtdarlehen in Höhe von 200.000 US-Dollar deckt nicht ganz die Hälfte der vierjährigen Ausbildung dieses Studenten ab. Unter der Annahme, dass der COA pro Jahr um 5 % steigt, nimmt dieser Student insgesamt 517.637 US-Dollar an Studienkrediten auf, davon 317.637 US-Dollar an privaten Krediten

Das ist ein steiler Schuldenberg, den es zu erklimmen gilt, unabhängig von der Fachrichtung. Und wir berücksichtigen noch nicht einmal das Zinswachstum während der Schulzeit des Schülers, das fast 100.000 US-Dollar betragen könnte. Diese Abhängigkeit von Privatkrediten, die für Bundesprogramme wie Income Driven Repaid (IDR) oder Public Service Loan Forgiveness (PSLF) nicht in Frage kommen – und oft zu höheren Zinssätzen (z. B. 11 %) – kann die Kosten für Studierende dramatisch erhöhen. Schulen könnten unter dem Druck stehen, die Erhöhung der Studiengebühren einzudämmen, doch vorerst müssen die Schüler strategisch planen, um mit dieser neuen Realität umzugehen.

PSLF könnte seltener werden

Die Kredite von über einer Million Beamten wurden über das Public Service Loan Forgiveness Program (PSLF) abbezahlt. PSLF ist zu einer Lebensader für Ärzte und andere Beamte geworden, die in gemeinnützigen Organisationen oder im akademischen Bereich arbeiten. Während frühere OBBBA-Entwürfe Arztpraxen von der PSLF-Förderfähigkeit ausschlossen, wurde diese wichtige Bestimmung im endgültigen Gesetz wieder aufgenommen. Da jedoch die neuen Obergrenzen für Bundesdarlehen für Medizin- und Berufsschulen gesenkt wurden, wird PSLF für künftige Kreditnehmer weniger attraktiv, da sie weniger Bundesschulden haben, die erlassen werden können.

Hier ist ein Beispiel für zwei Psychiater, die PSLF verfolgen:

Dokument A =400.000 $ bei 7 %

Dokument B =200.000 $ bei 7 % (neue Bundesgrenze)

Beide verdienen während ihrer vierjährigen Aufenthaltsdauer 65.000 US-Dollar und als Oberassistenten 350.000 US-Dollar. Sie sind im neu vorgeschlagenen Rückzahlungshilfeplan enthalten (RAP =10 % des angepassten Bruttoeinkommens).

Doc A profitiert erheblich vom ursprünglichen PSLF, da ihm mehr als 360.000 US-Dollar erlassen wurden. Doc B würde ebenfalls profitieren, aber es würde weitaus weniger Vergebungen zur Folge haben, da sie einen geringeren Bundessaldo hätten. Für Doc B könnte eine private Refinanzierung in Kombination mit höher bezahlten Jobs in einer Privatpraxis attraktiver sein als bei PSLF-berechtigten Arbeitgebern. PSLF funktioniert weiterhin für diejenigen, die Fachrichtungen mit geringerem Einkommen oder längere Ausbildungszeiten (5+ Jahre) absolvieren. Aber für künftige Ärzte wird es eine weitaus geringere Rolle spielen.

Überarbeitung des Rückzahlungsplans

OBBBA vereinfacht die Rückzahlungsoptionen für Bundesdarlehen für neue Kreditnehmer (Darlehen am oder nach dem 1. Juli 2026) auf zwei Pläne. Bestehende Rückzahlungsoptionen wie einkommensabhängige Rückzahlung (IBR), Pay As You Earn (PAYE), Saving on a Valuable Education (SAVE) und einkommensabhängige Rückzahlung (ICR) werden für neue Kreditnehmer abgeschafft. Bestehende Kreditnehmer müssen bis zum 1. Juli 2028 auf einen von drei Plänen umsteigen:Standardrückzahlung, Rückzahlungsunterstützungsplan (RAP) oder modifizierte einkommensbasierte Rückzahlung (IBR).

Rückzahlungsoptionen für neuen Kreditnehmer (nach dem 1. Juli 2026)

- Standardtilgung oder

- Rückzahlungshilfeplan (RAP)

Die Laufzeit und die Zahlungen des neuen Standardtilgungsplans basieren auf Ihrem Kreditsaldo.

- 10-Jahres-Auszahlung für Guthaben von 1 bis 24.999 US-Dollar

- 15-jährige Auszahlung für Guthaben von 25.000 bis 49.999 US-Dollar

- 20-jährige Auszahlung für Guthaben von 50.000 bis 99.999 US-Dollar

- 25-jährige Auszahlung für Guthaben von 100.000 $ oder mehr

Eine Standardrückzahlung wäre für das PSLF-Programm nicht qualifiziert.

Der Rückzahlungshilfeplan (RAP) ist ein einkommensabhängiger Rückzahlungsplan, der den früheren Programmen ähnelt. RAP basiert die Zahlungen jedoch auf dem bereinigten Bruttoeinkommen (AGI) und nicht auf dem frei verfügbaren Einkommen. Doppelverdienerpaare können das Ehegatteneinkommen ausschließen, indem sie die Steuererklärung als Ehegattenseparat einreichen. In einigen früheren Gesetzestexten wurde die Einbeziehung des Ehegatteneinkommens unabhängig von der Steuererklärung besprochen (es ist also schön zu sehen, dass dies nicht im endgültigen Gesetzentwurf enthalten war). RAP zieht 50 $ pro monatlicher Zahlung pro Kind ab (zwei Kinder =100 $ monatlicher Abzug).

So berechnen sie Ihre Zahlung basierend auf AGI.

Ein bemerkenswerter Unterschied zwischen RAP und früheren IDR-Plänen ist die Zahlungsklippe. Hier ist ein Beispiel.

- AGI:99.999 $ * 9 % / 12 =750 $ monatliche Zahlung

- AGI:100.000 $ * 10 % / 12 =833 $ monatliche Zahlung

Wenn Sie in diesem Fall 1 US-Dollar zusätzlich zahlen, würden sich Ihre Zahlungen um 83 US-Dollar pro Monat und 1.000 US-Dollar für das Jahr erhöhen!

RAP qualifiziert sich für PSLF und verfügt über einen IDR-Vergebungspfad über 30 Jahre an Zahlungen. Das ist eine um 5–10 Jahre längere Rückzahlung als bei anderen IDR-Plänen. Die Mindestzahlung beträgt 10 US-Dollar pro Monat, es wird also keine weiteren Monate mit Null-Dollar-Zahlungen mehr geben. Ähnlich wie beim vorherigen Revised Pay As You Earn (REPAYE) und Saving on a Valuable Education (SAVE) ist der Zinszuschuss bei RAP. Wenn Ihre monatliche Zahlung die monatlich aufgelaufenen Zinsen nicht abdeckt, würde der Staat 100 % der nicht gezahlten Zinsen erlassen. Dies verhindert, dass Ihr Kredit bei der Rückzahlung weiter ansteigt. Darüber hinaus gewährt die Regierung einen monatlichen Zuschuss von bis zu 50 US-Dollar, um sicherzustellen, dass Ihr Kapitalsaldo monatlich um mindestens diesen Betrag sinkt.

Bestehende Kreditnehmer (vor dem 1. Juli 2026) Rückzahlungsoptionen

Bestehende Kreditnehmer müssen bis zum 1. Juli 2028 in einen dieser drei Rückzahlungspläne wechseln.

- Standardrückzahlung

- Rückzahlungshilfeplan (RAP) oder

- Modifizierte einkommensbasierte Rückzahlung (IBR)

Der modifizierte einkommensbasierte Rückzahlungsplan (IBR) ähnelt stark dem vorherigen IBR. Der modifizierte IBR hat zwei Versionen.

- Vor 2014:Darlehen mit Ursprung vor dem 1. Juli 2014 (15 % des frei verfügbaren Einkommens), 25-jähriger IDR-Erlass

- Nach 2014:Darlehen mit Ursprung am 1. Juli 2014 bis 30. Juni 2026 (10 % des frei verfügbaren Einkommens), 20-jähriger IDR-Erlass

Die einzige Änderung am IBR-Plan besteht darin, dass die teilweise finanzielle Härtebedingung für die Anmeldung entfällt. Der Wechsel wird jetzt einfacher.

Die Auswahl des optimalen Rückzahlungsplans inmitten all dieser Veränderungen kann für Ihre Studienkreditstrategie schwierig sein. Berechnen Sie die Zahlen oder lassen Sie sich jetzt professionell beraten, um sicherzustellen, dass Sie auf dem richtigen Weg sind.

Weitere bemerkenswerte Aktualisierungen zum Studienkredit

- Strengere Aufschub- und Nachsichtsregeln: Die Nachsicht ist nun auf höchstens neun Monate innerhalb eines 24-Monats-Zeitraums begrenzt. Es beseitigt auch wirtschaftliche Notlagen und Arbeitslosigkeitsaufschübe.

- Verstärkte Abhängigkeit von Privatkrediten: Aufgrund der niedrigeren Kreditobergrenzen des Bundes werden mehr Kreditnehmer private Studienkredite benötigen, um ihre Ausbildung zu finanzieren. Sie müssen sich umsehen, um den besten Preis zu finden.

- Herausforderungen beim Eltern-Plus-Darlehen: Kreditnehmer von Parent Plus Loan müssen ihre Kredite konsolidieren und sich bis zum 30. Juni 2026 für den ICR-Plan anmelden, um Anspruch auf IDR-Pläne zu haben.

Der One Big Beautiful Bill Act beeinflusst viele Aspekte des Lebens der meisten Amerikaner. Wir werden die Auswirkungen auf die persönlichen Finanzen und Investitionen von Weißkittelinvestoren in zukünftigen Beiträgen weiter untersuchen.

Was denken Sie? Was haben wir vermisst, das in Ihrem Finanzleben wichtig ist? Versuchen Sie, Ihren politischen Kommentar im Kommentarbereich unten zu minimieren, da Ihr Kommentar sonst möglicherweise bearbeitet oder sogar gelöscht wird .

-

Was ist annualisiertes Einkommen?

Das annualisierte Einkommen bezieht sich auf eine Schätzung des Gesamteinkommens, das für ein Jahr erzielt wird. Es wird anhand von Teildaten berechnet, und deshalb, Das erzielte Einkommen stellt eine

-

Der Zustand der indischen Wirtschaft und wo Europäer investieren können, mit Einblicken von Banker Anil Chaturvedi

Die Dinge in der indischen Wirtschaft haben sich in den letzten zwanzig Jahren oder so drastisch verändert. Und nur wenige Menschen haben einen so nahen Blick gehabt wie Anil Chaturvedi. Bedenken Sie,

Finanzen

- Was ist Bruttoeinkommen,

- Was sind Andersdenkende?

- Beste Kreditkarten mit Jahresgebühr

- Finanzielle Ängste überwinden:Ein schuldenfreier Weg für Paare

- Was ist eine Aktionärsvereinbarung?

- Was ist Verhandlungsbudgetierung?

- Was ist Schuldner vs. Gläubiger?

- Anzahlungen erklärt (Wie viel sollten Sie zahlen?)

- 5 Dinge, die weibliche Anleger erstaunlich machen

-

Warum es sich lohnt, mit der Beantragung einer neuen Prämienkarte zu warten

Warum es sich lohnt, mit der Beantragung einer neuen Prämienkarte zu warten Als ich meine erste Kreditkarte bekam, Der einzige Anreiz, der mir angeboten wurde, war eine 2-Liter-Flasche Limonade. Das war genug, um mich an dem aufgestellten Tisch auf meinem College-Campus zu ha...

-

Spart der durchschnittliche Amerikaner Geld? Waren nicht sicher

Spart der durchschnittliche Amerikaner Geld? Waren nicht sicher Es ist schwer zu sagen, wie viel die Amerikaner sparen. Geld sparen ist keine leichte Sache. Selbst wenn Sie ein anständiges Einkommen verdienen, können wiederkehrende monatliche Ausgaben wie Wohn...