Finanzielle Ängste überwinden:Ein schuldenfreier Weg für Paare

Am Samstagabend hatte ich Gelegenheit, mit meinen Freunden Wally und Jodie zu plaudern. Sie erinnern sich vielleicht noch an eine Leser-Fallstudie vom letzten August. Sie sind das Paar, das seine Finanzen in Ordnung bringen möchte, sich aber Sorgen macht, weil es mit weniger als Null anfängt.

Als wir uns im August unterhielten, hatten Wally und Jodie Schulden in Höhe von über 35.000 US-Dollar. Sie hatten ein schwankendes Einkommen, schienen aber irgendwie genau das auszugeben, was sie verdienten – etwa 3.000 US-Dollar pro Monat nach Steuern. Am schlimmsten war, dass sie mit einigen Zahlungen im Rückstand waren.

Jetzt, acht Monate später, hat sich ihre Situation verbessert.

Bei geräucherter deutscher Wurst und Bier erzählten mir Wally und Jodie von ihren Fortschritten. (Mein Hund Tahlequah wollte unbedingt an der Unterhaltung teilnehmen. Oder war es vielleicht die Wurst, die sie wollte?)

Machen Sie kleine Schritte

„Aufgrund Ihres Ratschlags haben wir hart daran gearbeitet, unser Einkommen zu steigern“, erzählte mir Jodie. „Wir haben beide, wann immer möglich, Sonderschichten übernommen. Und ich habe einen zweiten Job angefangen, der ziemlich gut bezahlt ist.“

„Sie konnten also eine Lücke zwischen Ihrem Einkommen und Ihren Ausgaben schließen?“ Ich habe gefragt.

„Wetten“, sagte Wally. „Da wir mehr arbeiten, haben wir keine Zeit, viel Geld auszugeben. Im August hatten wir keine Lücke zwischen unseren Einnahmen und Ausgaben. Unsere Lücke lag bei Null. Jetzt beträgt unsere Lücke fast 2.000 US-Dollar! Und wir haben die Schulden-Schneeball-Methode verwendet, um aus der Verschuldung herauszukommen. Wir haben bereits eine Reihe kleinerer Dinge abbezahlt und haben jetzt 438 US-Dollar zusätzlich pro Monat für die Schuldentilgung. Außerdem haben wir einen Notfallfonds.“

„Das hört sich alles erstaunlich an“, sagte ich. „Tolle Arbeit!“

„Das ist es erstaunlich“, sagte Wally. „Das ist finanziell die beste Verfassung, in der ich je war. Aber wir haben Mühe, herauszufinden, was als nächstes zu tun ist.“

„Was meinst du?“ Ich habe gefragt.

„Nun“, sagte Jodie. „Wir heiraten im September. Wir wissen nicht, wie viel wir dafür einplanen sollen. In der Zwischenzeit haben wir immer noch viele Schulden. Wir schulden Wallys Auto etwa 10.000 US-Dollar. Letzten Winter mussten wir meinen Mini Cooper ersetzen, und das brachte uns weitere 10.000 US-Dollar Schulden ein. Außerdem habe ich immer noch Schulden für meine Schuldarlehen.“

Ich habe etwas im Kopf nachgerechnet. Obwohl sich der Cashflow des Paares verbessert hat, war ich etwas nervös, weil sie ihre Schulden seit dem letzten Mal, als wir über Geld gesprochen haben, nicht tatsächlich abgebaut haben. Allerdings weiß ich, dass ihnen Jodies altes Auto ein Dorn im Auge war. Und sie haben fast 10.000 US-Dollar an sonstigen Schulden zurückgezahlt.

„Das eigentliche Problem ist, dass wir scheinbar kein Gleichgewicht finden“, sagte Wally. „Wir sind ausgebrannt. Wir haben so viel gearbeitet, dass wir nie Zeit für uns selbst haben. Oder füreinander. Das beeinflusst unsere Stimmung und unsere Einstellung.“

„Ja“, sagte ich. „Das ist hart.“

Wally nickte. „Jetzt habe ich einen Freund, der möchte, dass wir zu seiner Hochzeit fliegen“, sagte er. „Wir haben nachgerechnet und können es uns nicht leisten. Ihm wurde angeboten, die Reise zu bezahlen, aber wir wissen nicht, was wir davon halten. Wir wollen zu gehen, aber selbst wenn wir seine Hilfe annehmen, wird es uns ein paar hundert Dollar kosten – plus die Einnahmen, die uns während unserer Abwesenheit entgehen.“

„Was sollen wir tun?“ fragte Jodie. „Wir dachten, dass mehr Sparen den Stress reduzieren würde, aber wir sind genauso besorgt wie eh und je. Na ja, vielleicht nicht so besorgt, schätze ich, aber trotzdem. Wir machen uns Sorgen ums Geld – selbst wenn jeden Monat ein Unterschied von 2.000 US-Dollar besteht.“

„Vertrau mir“, sagte ich. „Die Geldsorgen machen sich nie geht weg. Jeder hat Geldangst, egal wie viel er verdient, egal wie viel er gespart hat.“

Sorgen um Geld

„Machst du dir Sorgen um Geld?“ fragte Wally.

„Ja, natürlich“, sagte ich. „Im Grunde bin ich finanziell unabhängig, aber ich habe immer noch Geldangst. Tatsächlich mache ich mir darüber so viele Sorgen, dass ich dieses Jahr jeden Penny verfolge, den ich verdiene und ausgebe. Und genau wie Sie scheint es immer etwas zu geben, wofür ich Geld ausgeben kann. Da ist meine Angst vor einem Herzinfarkt, der jetzt so aussieht, als würde es mich 7.500 Dollar kosten. Ich habe gerade eine riesige Steuerrechnung bezahlt. Und da sind all diese Reisen, die ich dieses Jahr unternommen habe. Das ist immer der Fall etwas.“

„Sollen wir zur Hochzeit meines Freundes fliegen?“ fragte Wally. „Ich habe ihn schon lange nicht gesehen. Ich merke, dass es ihm wichtig ist, dass wir da sind.“

„Das ist eine schwierige Entscheidung“, sagte ich. „Und es ist ein Beispiel dafür, dass es bei persönlichen Finanzen nicht nur um Zahlen geht. Es gibt auch Beziehungen und Emotionen, die es zu berücksichtigen gilt.“

„Aus finanzieller Sicht denke ich nicht, dass du gehen solltest. Aber es wäre heuchlerisch von mir, dir das zu sagen. Mein Cousin Duane kämpft immer noch gegen den Krebs, aber er möchte nächsten Monat noch einmal nach Europa reisen. Anfangs zögerte ich, mich ihm anzuschließen. Wie gesagt, ich versuche dieses Jahr, die Ausgaben zu kürzen, weil ich das Gefühl habe, dass ich zu viel ausgebe. Aber weißt du was? Ich gehe. Also, sehen Sie, mein Rat und mein Handeln stehen im Widerspruch zueinander hier.“

Ich wusste nicht, wie ich es Wally und Jodie sagen sollte, aber meine größte Sorge in Bezug auf ihre Situation ist, dass es den Anschein hat, als würden sie sich darauf vorbereiten, das Rennen abzubrechen, wenn es gerade erst begonnen hat. Sie sind noch nicht schuldenfrei. Sie haben einige hervorragende Fortschritte gemacht, aber es liegt noch ein langer Weg vor uns.

Sie haben acht Monate mit diesem Projekt verbracht. So wie es aussieht, haben sie noch achtzehn Monate vor sich – aber das ist falls Sie nutzen die Lücke, die sie geschaffen haben, um ihre Schuldenzahlungen zu beschleunigen. Wenn sie diese Route nicht wählen, wird es noch länger dauern.

Gleichzeitig verstehe ich, woher sie das Gefühl der Enge meinen. Sicher, die Zeit bis zur Tilgung der Schulden ist begrenzt, dann können sie lockerer werden. Aber wenn man mittendrin ist, können sich achtzehn Monate wie achtzehn Jahre anfühlen.

Balance finden

Der Schlüssel liegt natürlich darin, ein Gleichgewicht zu finden. Und ich denke, das ist es, was Wally und Jodie versuchen.

Sie versuchen nicht, das Rennen vorzeitig abzubrechen. Sie wollen nicht mehr wie früher mit Zahlungen in Rückstand geraten. Sie wollen ihren Notfallfonds nicht ausgeben oder ihren Schuldenschnee stoppen. Sie wollen ein Gleichgewicht zwischen heute und morgen finden.

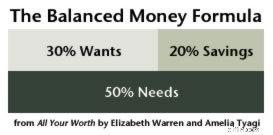

Ich habe es ihnen gegenüber damals nicht erwähnt, aber ich denke, sie sollten sich die Balanced-Money-Formel aus Elizabeth Warrens und Amelia Tyagis ausgezeichnetem Buch „All Your Worth“ ansehen .

Warren und Tyagi argumentieren, dass Ihre Ausgaben nach Steuern wie folgt aufgeteilt werden sollten, um ein finanzielles Gleichgewicht zu erreichen:

- Mindestens 20 % sollten ins Sparen fließen (einschließlich Schuldenabbau).

- Nicht mehr als 50 % sollten für Bedürfnisse bereitgestellt werden (einschließlich Wohnen, Versorgung, Gesundheitsversorgung, Grundnahrungsmittel und Grundkleidung).

- Der Rest – etwa 30 % – sollte an Wants gehen (was alles andere ist).

Warren und Tyagi bestehen darauf, dass weniger als die Hälfte Ihres Budgets für Needs verwendet werden sollte. Wenn Sie zu viel in das Nötigste investieren, haben Sie in Ihrem Budget keinen Platz für Spaß oder die Zukunft.

Die Autoren bestehen ebenso darauf, dass Sie in Ihrem Budget Platz für „Wünsche“ einplanen sollten. „Du solltest dich fragen“, schreiben sie, „schaffst du genug Raum für Spaß?“

Wally und Jodie geben im Moment nicht viel für „Bedürfnisse“ aus, aber auch nicht viel für „Wünsche“. Sie haben den Großteil ihres Geldes ins Sparen (in Form von Schuldenabbau) gepumpt. Das ist eine gute Sache. Aber vielleicht ist es zu viel des Guten?

Einen Plan erstellen

Am Sonntagmorgen schickte mir Wally eine E-Mail. Nach einem Treffen mit mir formulierten er und Jodie einen Plan:

- Bis zu ihrer Hochzeit im September werden sie ihren Schuldenschneeball dort halten, wo er heute ist:Mindestzahlungen plus die 438 US-Dollar, die sie von beglichenen Schulden befreit haben.

- Sie verwenden ein umschlagähnliches Budget für Unterhaltung, Reisen, Geschenke, Verabredungen und persönliche Gegenstände.

- Mit dem Rest ihrer monatlichen Lücke richten sie ein spezielles Sparkonto für ihre Hochzeit ein. Nach der Hochzeit werden sie dieses Geld in die Schulden stecken.

Das scheint mir ein guter, zielgerichteter Plan zu sein. Es gleicht heute und morgen aus. Und Sie können sicher sein, dass ich mich im Herbst mit ihnen in Verbindung setzen werde, um sicherzustellen, dass sie sich an ihren Plan gehalten haben – dass sie daran gedacht haben, ihren Schuldenschneeball erneut zu priorisieren.

In der Zwischenzeit habe ich Wally diesen Reddit-Beitrag geschickt, in dem ein junger Mann erkannte, dass es ihm schlecht geht, wenn er auf eine Sparquote von 65 % drängt. Er schreibt:

Ich strebe derzeit eine Sparquote von 55 % an und kann Ihnen gar nicht sagen, wie viel mehr ich das Leben genieße. Ich hatte das Gefühl, dass ich keinen einzigen Dollar ausgeben könnte, der nicht über ein strenges Budget verfügte, und reiste mit Freunden, besuchte Konzerte und genoss die Freuden des Lebens. Diese 10 % machten den Unterschied in der Welt aus

Was mich betrifft, bin ich immer noch besorgt. Ich habe meine kleinen, alltäglichen Ausgaben dieses Jahr gut im Griff, aber die großen Dinge stressen mich immer noch. Ich muss meinen eigenen Rat beherzigen und eine bessere Balance finden. Ich denke, das wird kommen, wenn ich bewusst bessere Entscheidungen über zukünftige große Ausgaben treffe – und während ich arbeite, um mein eigenes Einkommen zu erhöhen.

-

Was ist eine Kreditkarte für flexible Ausgaben?

Eine Kreditkarte mit flexiblem Ausgabenkonto kann verwendet werden, um förderfähige Ausgaben zu bezahlen. Flexible Ausgabenkonten ermöglichen es den Personen, den Vorsteuergehaltsabzug zu verwenden,

-

Beste Indexfonds im Oktober 2021

Indexfonds sind bei Anlegern beliebt, weil sie den Besitz verschiedenster Aktien versprechen. größere Diversifikation und geringeres Risiko – in der Regel alles zu einem niedrigen Preis. Deshalb haben

Finanzen

- 5 Ideen für einen produktiven Aufenthalt

- Wichtige Schritte, um Ihr Finanzhaus jetzt in Ordnung zu bringen

- Der Cashflow-Quadrant:Der Weg zur finanziellen Freiheit

- Finanzielle Bildung für Kinder:Wie man sie gut erzieht

- Das neue FICO-Scoring-Modell:Wie es sich auf Sie auswirken kann

- Steuerformulare für Selbständige 101:Was Sie wissen sollten

- 7 Tipps für schuldenfreie Feiertage in diesem Jahr

- Kann ich Zelle geschäftlich nutzen?

- Was ist eine niederländische Auktion?

-

So finden Sie heraus, ob sich ein Haus in einer Zwangsvollstreckung befindet

So finden Sie heraus, ob sich ein Haus in einer Zwangsvollstreckung befindet Sie können verschiedene Wege ausprobieren, um herauszufinden, ob ein Haus von der Zwangsversteigerung betroffen ist. Egal, ob Sie ein Haus mieten und nicht von einem Hinweis an Ihrer Tür überrascht we...

-

Was wird weggerufen?

Was wird weggerufen? Callaway ist ein Anlagebegriff, der verwendet wird, um ein Ereignis zu beschreiben, bei dem ein Geldkontrakt beendet wird, wenn eine Lieferverpflichtung oder eine Rückzahlung erfüllt ist. Die Lieferve...