Eine Lebensversicherung für Ärzte:Ist sie das Richtige für Sie?

Lebensversicherungen werden häufig unangemessen an Ärzte und einkommensstarke Berufe verkauft. Dies sind die häufigsten Fragen zu Lebensversicherungen, die ich per E-Mail, als Blog-Kommentar, im WCI-Forum und im täglichen Leben bekomme.

Soll ich eine Lebensversicherung abschließen?

Wahrscheinlich nicht. In den meisten Fällen sollten Ärzte eine Risikolebensversicherung abschließen. Eine Lebensversicherung bewirkt vier Dinge:

- Bietet eine Sterbegeldleistung für den Fall, dass Sie sterben, während jemand anderes auf Ihr Einkommen angewiesen ist, aber es ist eine sehr teure Möglichkeit, diesen Schutz zu gewährleisten.

- Bietet eine Sterbegeldleistung, wenn Sie sterben, auch wenn niemand anderes auf Ihr Einkommen angewiesen ist, beispielsweise in Ihren 70ern oder 80ern. Das ist eine unnötige Versicherung.

- Erfasst einen Barwert, gegen den Sie Kredite aufnehmen können. Obwohl es für diesen Barwert eine Reihe von Verwendungsmöglichkeiten gibt, ist er im Allgemeinen anderen Optionen, die denselben Zweck erfüllen können, unterlegen.

- Whole Life Insurance bietet einige einzigartige Geschäfts- und Nachlassplanungsmöglichkeiten, die Sie wahrscheinlich nicht benötigen.

Immer noch nicht überzeugt? Nun, stellen Sie sich zumindest diese Fragen zur Lebensversicherung (und gehen Sie das Flussdiagramm durch), bevor Sie sich zum Kauf verpflichten.

Mein Versicherungsvertreter denkt, dass Sie mit der Lebensversicherung falsch liegen – warum ist das so?

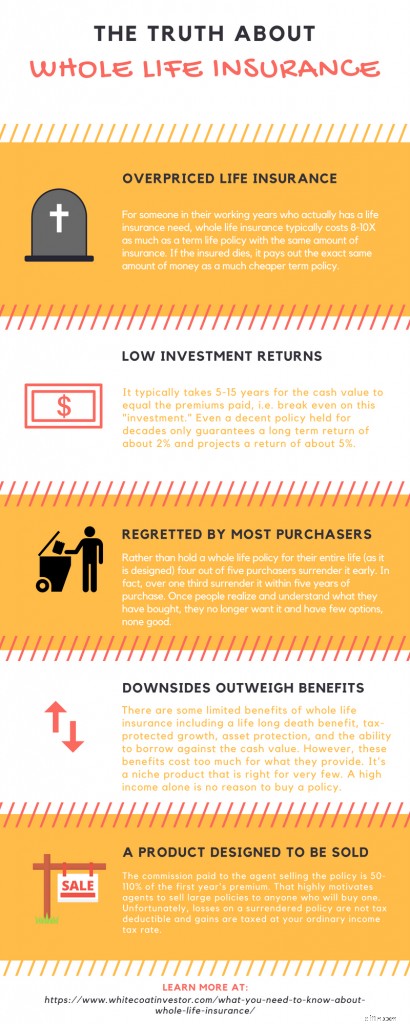

Versicherungsagenten erhalten ihre Ausbildung hauptsächlich von ihrer Versicherungsgesellschaft, und diese Ausbildung erfolgt hauptsächlich im Vertrieb und nicht in der Finanzplanung oder im Anlagemanagement. Sie haben keine Treuepflicht Ihnen gegenüber und erhalten hohe Provisionen, wenn es ihnen gelingt, Sie zum Abschluss einer Police zu überreden. Eine typische Provision für eine Lebensversicherung mit Barwert liegt zwischen 50 % und 110 % der Prämie des ersten Jahres. Wenn Sie also eine Police mit einer monatlichen Prämie von 4.000 US-Dollar abschließen, erhielt der Makler etwa 25.000 bis 50.000 US-Dollar für den Verkauf an Sie. Kurz gesagt, Sie können der Empfehlung eines Versicherungsvertreters nicht vertrauen, ob Sie eine Lebensversicherung abschließen sollten oder nicht.

Postveröffentlichung

Warum ist eine Lebensversicherung meistens eine schlechte Idee?

Befürworter von Lebensversicherungen (normalerweise Versicherungsvertreter) beschreiben oft „ideale“ Policen, die niedrigere Provisionen zahlen und etwas höhere Renditen als andere Policen haben. Allerdings stoßen meine Leser und ich in etwa 99 % der Fälle auf „nicht ideale“ Policen wie diese miesen, unangemessen verkauften Policen, die scheinbar darauf ausgelegt sind, die Provision des Maklers zu maximieren. Es gibt im Allgemeinen vier Hauptgründe, warum eine Lebensversicherung eine schlechte Idee ist:

Befürworter von Lebensversicherungen (normalerweise Versicherungsvertreter) beschreiben oft „ideale“ Policen, die niedrigere Provisionen zahlen und etwas höhere Renditen als andere Policen haben. Allerdings stoßen meine Leser und ich in etwa 99 % der Fälle auf „nicht ideale“ Policen wie diese miesen, unangemessen verkauften Policen, die scheinbar darauf ausgelegt sind, die Provision des Maklers zu maximieren. Es gibt im Allgemeinen vier Hauptgründe, warum eine Lebensversicherung eine schlechte Idee ist:

#1 Sie haben bessere Verwendungsmöglichkeiten für Ihr Geld

So viele der Ärzte, denen ich begegne und die eine Lebensversicherung besitzen, schulden Kreditkarten, Studiendarlehen oder eine Hypothek. Möglicherweise wissen sie nicht einmal, welche Altersvorsorgekonten ihnen zur Verfügung stehen, beispielsweise eine Backdoor-Roth-IRA oder eine Stealth-IRA. Wahrscheinlich schöpfen sie ihre 401(k) nicht aus und haben vielleicht noch nicht einmal eine eigene 401(k) für ihren Nebenjob eingerichtet. Manchmal bekommen sie nicht einmal die Arbeitgeber-Anpassung für ihre Altersvorsorge! Auch die Studienpläne ihrer Kinder sind wahrscheinlich völlig unterfinanziert. Kurz gesagt:Sie haben etwas anderes mit einer besseren Rendite und besseren Steuervorteilen zur Verfügung. Während mein Einkommen durch die Steuerklassen steigt, denke ich immer wieder, dass ich in eine Situation geraten werde, in der eine Lebensversicherung mit Barwert für mich sinnvoll ist. Aber selbst mit einem siebenstelligen Einkommen scheine ich immer noch bessere Verwendungsmöglichkeiten für mein Geld zu finden! Wie groß ist die Wahrscheinlichkeit, dass ein Arzt mit einem durchschnittlichen Arzteinkommen keinen besseren Nutzen hat? Leider ziemlich niedrig.

#2 Lebensversicherungen haben niedrige Renditen

Wenn Sie heute mit 30 eine lebenslange Lebensversicherung abschließen und diese bis zu Ihrem Tod behalten, sollten Sie über einen Zeitraum von 50 Jahren mit einer garantierten Rendite von 2 % pro Jahr und einer prognostizierten Rendite im Bereich von 4 % bis 5 % auf den Barwert rechnen. Ihre tatsächliche Rendite dürfte irgendwo zwischen der garantierten und der prognostizierten Rendite liegen. Denken Sie daran, dass der Dividendensatz NICHT die Rendite Ihrer Investition ist. Wenn ich mein Geld für mehr als 5 Jahrzehnte anlege, erwarte ich eine bessere Rendite als 3–4 %.

Nr. 3 negative Renditen

Die schlechten Renditen für das ganze Leben stehen stark im Vordergrund. Die meisten Policen werden erst nach 10–15 Jahren die Gewinnschwelle erreichen, und aufgrund der Rücknahmegebühren erhalten Sie möglicherweise nicht einmal das zurückgezahlte Geld für eine Police, die Sie nach nur 3–4 Jahren zurückgeben.

#4 Das Leben verändert sich, die Lebensversicherung jedoch nicht

Der Abschluss einer Lebensversicherung ist eine lebenslange Entscheidung, genau wie die Ehe. Das ist nicht etwas, worüber Sie sich in 20 Minuten mit einem Makler entscheiden, der sich als Finanzberater ausgibt. Sie sollten in den Kauf mindestens genauso viel Zeit und Mühe investieren wie beim Kauf Ihres Hauses. Obwohl Sie eine „10-Pay-Police“ abschließen können, ist es weitaus üblicher, sich für mehr als 30 Jahre an hohe Prämien zu binden. Leider verändert sich das Leben, und was als gute Idee erschien, als man sich darauf einließ, scheint nicht mehr so zu sein. Leider führt dies in der Regel dazu, dass die Leistung der Richtlinie sogar noch schlechter ausfällt als die ursprüngliche Abbildung.

#5 Die Stornoraten bei Lebensversicherungen sind hoch

Nicht überzeugt? Würde Sie die Tatsache stören, dass fast 80 % der Menschen, die eine lebenslange Lebensversicherung abgeschlossen haben (die für Ihr ganzes Leben gehalten werden soll), diese vor dem Tod zurückgeben? Es ist wahr.

Es dauert 5 bis 15 Jahre, bis eine typische Lebensversicherungspolice die Gewinnschwelle erreicht und Ihr Rückkaufswert Ihren gezahlten Prämien entspricht (ohne Berücksichtigung des Zeitwerts des Geldes oder der Inflation). Wenn man die Inflation mit einbezieht, erreichen manche Policen nie die Gewinnschwelle, während die meisten dafür Jahrzehnte brauchen. Da fällt mir eine wichtige Frage ein:

Wie viele Personen behalten ihre Policen nach 5, 10, 15 oder 20 Jahren noch?

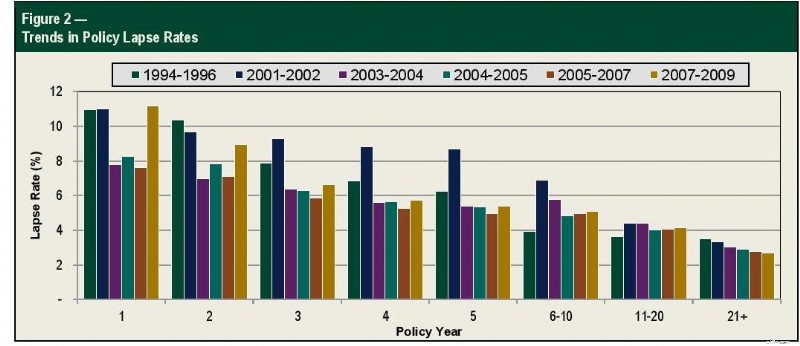

Glücklicherweise werden diese Daten von der Society of Actuaries erfasst und in der folgenden Tabelle dargestellt.

Wenn wir eine Stornoquote von 11 % im ersten Jahr, 9 % im zweiten Jahr, 7 % im dritten Jahr, 6 % im vierten Jahr und 6 % im fünften Jahr verwenden, bedeutet das, dass ein Drittel der Leute ihre Policen innerhalb von nur fünf Jahren gekündigt haben, lange bevor sie die Gewinnschwelle erreicht haben. Wenn wir bei 10 Jahren weitermachen (unter Verwendung einer Stornoquote von 5 % für die Jahre 6–10), dann liegt die Gesamtstornierungsquote bei 50 %. Bei einer jährlichen Stornorate von 4 % für die Jahre 11–20 beträgt die Gesamtstornorate 60 % im Jahr 15 und 70 % im Jahr 20. Im 30. Jahr (unter Verwendung einer Stornorate von 3 % für die Jahre 21+), etwa dem Zeitpunkt der Pensionierung für jemanden, der nach Abschluss seiner Facharztausbildung Anfang 30 eine solche Police kauft, besitzen 77 % derjenigen, die ihre Policen abgeschlossen haben, diese nicht mehr.

Wie überzeugen Versicherungsvertreter so viele Ärzte, unangemessenerweise eine Lebensversicherung abzuschließen?

Versicherungsagenten müssen ihre Kinder ernähren und sie auch aufs College schicken. Deshalb haben sie einige äußerst ausgeprägte Vertriebsfähigkeiten entwickelt, um diese Produkte mit hohen Provisionen zu verkaufen. Leider beruhen viele der Techniken, mit denen diese Policen verkauft werden, auf Mythen über sie.

Entlarvung der Mythen der Lebensversicherung

Meistens lügen die Agenten nicht einmal. Sie glauben tatsächlich an diese Mythen, was sie beim Verkaufen noch effektiver macht.

- Eine Lebensversicherung eignet sich hervorragend als Einkommensersatz vor dem Ruhestand . Nein. Es ist zu teuer.

- Eine Lebensversicherung ist der beste Weg, um eine dauerhafte Sterbegeldleistung zu erhalten . Nein, das garantierte universelle Leben kostet nur die Hälfte.

- Eine Lebensversicherung bietet eine hohe Kapitalrendite . Nein. Negative Renditen im ersten Jahrzehnt und nur 2–5 %, wenn Sie es über mehr als drei Jahrzehnte halten.

- Versicherungsunternehmen sind großartige Investoren . Nein. Sie kaufen die gleichen Sachen, die Sie kaufen können, erheben aber zusätzliche Gebühren.

- Die Lebensversicherung ist eine großartige Anlageklasse . Nein. Es gibt 10 Gründe, warum es keine großartige Anlageklasse ist, nicht einmal als „Anleihenersatz“.

- Eine Lebensversicherung ist eine tolle Möglichkeit, Steuern zu sparen . Nein. Die Steuervorteile sind im Vergleich zu Altersvorsorgekonten gering. Alle Darlehen sind steuerfrei.

- Eine Lebensversicherung schützt Ihr Geld vor Gläubigern. Stimmt in einigen Staaten, in anderen jedoch nicht. Rentenkonten bieten im Allgemeinen einen besseren Schutz.

- Für die Nachlassplanung benötigen Sie eine Risikolebensversicherung. Nein. Die meisten Ärzte schulden keine Erbschaftssteuer und haben auch keinen Bedarf an Nachlassliquidität.

- Eine Lebensversicherung ist eine großartige Möglichkeit, das Studium zu finanzieren . Nr. 529 sind besser. Sie wollen höhere Renditen, und zwar in den ersten 18 Jahren. Das Verstecken von Vermögenswerten im Barwert einer Lebensversicherung wird nicht helfen, da Ihre Kinder sowieso nicht viel Hilfe bekommen werden.

- Eine Lebensversicherung ist ein Luxus, den Sie sich wünschen . Nein. Ein Luxus, den Sie sich wünschen, ist wahrscheinlich ein Tesla, ein Zweitwohnsitz, ein Boot und vielleicht eine Küchenmodernisierung. Wenn es um Einkäufe geht, ist eine Lebensversicherung wahrscheinlich diejenige, die Ihr Glück am wenigsten steigert.

- Mit einer Lebensversicherung können Sie Ihr Altersguthaben effizienter anlegen . Mit einer Single Premium Immediate Annuity gelingt dies effektiver. Selbst eine umgekehrte Hypothek erledigt dies effektiver.

- Eine Lebensversicherung ist eine großartige Möglichkeit, teure Dinge zu kaufen. Nein. Bargeld reicht hierfür völlig aus, es ist keine Lebensversicherung erforderlich.

- Wirklich reiche Leute oder Unternehmen schließen eine Lebensversicherung ab, also sollten Sie das auch tun. Das ist irrelevant. Sie sind weder „wirklich reich“ noch ein Unternehmen. Der Abschluss einer Lebensversicherung macht Sie auch nicht zu einem solchen.

- Sie sollten eine Lebensversicherung abschließen, wenn Sie jung sind. Sie brauchen es wahrscheinlich überhaupt nicht und werden es auch nie brauchen. Mit 20 ist es keine bessere Investition als mit 50.

- Verzicht auf Premium-Fahrer bietet Invaliditätsschutz. Die Berufsunfähigkeitsversicherung macht einen besseren Job.

- Sie sollten Ihre alte Police gegen eine neue austauschen. Wahrscheinlich nicht. Die niedrigen Renditen sind stark vorgezogen. Eine ältere Police schneidet in der Regel besser ab als eine neue. Aber der Makler erhält eine hohe Provision, wenn er Sie zum Umtausch überreden kann.

- Das ganze Leben ist die einzige Möglichkeit, Geld steuerfrei an die Erben weiterzugeben. Nicht wahr. Dank der Erhöhung der Bemessungsgrundlage werden nahezu alle Vermögenswerte steuerfrei abgeführt.

- Das ganze Leben lang kann ich auf keinen Fall Geld verlieren. Nein. Sie verlieren nicht nur Geld, wenn Sie im ersten Jahrzehnt oder so kündigen, sondern die staatlichen Versicherungsgarantien unterstützen auch nur relativ kleine Policen.

- Eine Lebensversicherung sollte nicht gemietet werden. Falsch. So wie ein Haus gemietet werden sollte, wenn Sie nur für zwei bis drei Jahre bleiben, sollte eine Lebensversicherung „gemietet“ (d. h. mit Laufzeit) sein, wenn Sie sie nur für zwei bis drei Jahrzehnte benötigen.

- Banken verfügen über Lebensversicherungen, also sollten Sie das auch tun . Nein. Genauso wenig wie Sie eine sehr reiche Person oder ein Unternehmen sind, sind Sie auch keine Bank.

- Unternehmenschefs besitzen eine Lebensversicherung, also sollten Sie das auch tun. Nein. Noch einmal:Sie sind kein CEO eines Unternehmens. Sie benötigen tatsächlich eine angemessene Rendite für Ihr Geld.

- Banken scheiterten während der Weltwirtschaftskrise, Versicherungsunternehmen jedoch nicht. Nicht wahr. 14 % der Unternehmen scheiterten.

- Die Renditen von Lebensversicherungen nach Steuern sind besser als die Renditen von Anleihen. Bestenfalls irreführend, aber im Allgemeinen einfach falsch.

- Das ganze Leben hält Vermögenswerte von der FAFSA fern. Stimmt. Aber für die meisten Ärzte, deren Kinder auch keine bedarfsgerechte Hilfe erhalten, ist das irrelevant, und die meisten bedarfsgerechten Hilfen sind ohnehin nur Darlehen.

- Die Laufzeit läuft ab, ohne dass etwas bezahlt wird. Stimmt, aber das ist eine Funktion, kein Fehler. Genauso wie Sie Ihre Auto-, Kranken- oder Berufsunfähigkeitsversicherung nicht nutzen möchten, möchten Sie auch lieber nicht auf Ihre Risikolebensversicherung zurückgreifen.

- Eine Lebensversicherung ist die perfekte Investition, denn sie ist sicher, liquide, steuerbegünstigt, gläubigersicher und bietet eine wettbewerbsfähige Rendite . Vier Teilwahrheiten und ein großer Whopper.

- Versicherungsagenten sind nur Menschen, die versuchen, ihre Familie zu ernähren. Das gilt auch für Timeshare-Verkäufer. Das bedeutet nicht, dass Sie kaufen sollten, was sie verkaufen.

- Kein 1099 Einkommen mit ganzem Leben. Das ist richtig. Da es kein tatsächliches Einkommen gibt, schickt Ihnen niemand eine 1099. Genau wie wenn Sie Kredite für Ihr Eigenheim oder Ihren Autotitel aufnehmen. Sie brauchen ernsthafte Steuerparanoia, um sich diesem Argument anzuschließen.

- Der White Coat Investor ist nur ein Arzt. Wenn Ihnen die anderen Argumente ausgehen, gehen Sie einfach ad hominem vor. Ich bin mir sicher, dass das effektiv sein wird.

- Bist die Lebensversicherung nicht die einzige steuerbegünstigte Option, die noch übrig ist, nachdem man 401(k) und Roth IRA ausgeschöpft hat? Nein, das ist es nicht. Und das ist sowieso nicht die richtige Frage.

- Die Befreiung von der Erbschaftssteuer könnte sinken. Es könnte auch beseitigt werden. Basieren Sie Ihren Plan auf der aktuellen Gesetzgebung und passen Sie ihn bei Bedarf an.

- Eine Lebensversicherung schützt vor Gläubigern von Pflegeheimen. Nicht wirklich. Auch Weißkittel-Investoren sollten diese Funktion nicht benötigen, selbst wenn sie verfügbar wäre.

- WCI ist sich der Opportunitätskosten nicht bewusst, die entstehen, wenn die gesamte Lebensdauer NICHT genutzt wird. Ja. Das tut er. Er rät den meisten immer noch davon ab.

- Schließen Sie eine Lebensversicherung für den Pflegebedürftigen ab. Wenn die Vermischung von Versicherungen und Investitionen eine schlechte Idee ist, warum sollte es dann eine gute Idee sein, zwei Arten von Versicherungen und Investitionen zu vermischen? Tun Sie alles, was Sie können, um sich für diesen möglichen Bedarf abzusichern.

- Wir sagen nicht, dass Sie Ihr gesamtes Geld in eine Lebensversicherung stecken sollen. Wenn es keine gute Idee ist, einen erheblichen Teil Ihres Portfolios in eine Anlageklasse zu stecken, ist es wahrscheinlich auch keine gute Idee, einen Teil Ihres Geldes in das ganze Leben zu stecken.

- Ja, wir haben ein paar schlechte Eier, aber die meisten von uns sind ethisch. Wenn es nur wenige gäbe, warum bereuen dann drei Viertel der Ärzte, die eine Lebensversicherung abschließen, ihre Entscheidung? Dies ist ein branchenweites Problem beim unangemessenen Verkauf dieses Produkts.

- Sie sollten eine Versicherung abschließen, um die Versicherbarkeit zu wahren. Nein, das solltest du nicht. Sie können es nicht wirklich tun, und selbst wenn Sie es könnten, ist das multiplizierte Risiko (Unfähigkeit, eine Lebensversicherung abzuschließen x früher Tod) zu gering, um sich dagegen zu versichern.

Weitere Informationen hier:

Entlarvung der Mythen der Lebensversicherung

Wann ist eine Lebensversicherung eine gute Idee?

Natürlich gibt es einige seltene Ausnahmen, bei denen eine Lebensversicherung sinnvoll sein kann. Arzt zu sein gehört nicht dazu. Dazu gehören im Allgemeinen einige spezielle Nachlassplanungs- und Geschäftszwecke sowie der Vermögensschutz für jemanden, der bereit ist, im Austausch für den Vermögensschutz auf höhere Anlagerenditen zu verzichten.

Postveröffentlichung

Einige Finanzberater glauben, dass es Situationen gibt, in denen sehr gut verdienende Ärzte von der Investition in eine Variable Universal Life (VUL) anstelle eines steuerpflichtigen Kontos profitieren können. Der Grundgedanke ist, dass die Versicherungskosten auf lange Sicht niedriger sein werden als die Steuerkosten. Eine Lebensversicherung kann eine gute Idee für Sie sein, wenn alle oder die meisten der folgenden Aussagen zutreffen:

- Sie befinden sich jetzt in der höchsten Steuerklasse

- Im Ruhestand befinden Sie sich in der höchsten Steuerklasse

- Sie haben ein GUTES VUL gekauft, das mit guten Investitionen wie DFA- oder Vanguard-Fonds gefüllt ist, in die Sie sowieso investieren würden

- Sie sind entschlossen, es Ihr ganzes Leben lang zu behalten

- Sie werden keine Probleme haben, die Prämien zu zahlen (konsultieren Sie ggf. Ihre Kristallkugel)

- Dies ist das Geld, das Sie im Ruhestand vollständig ausgeben möchten

- Sie können auf einem steuerpflichtigen Konto nicht äußerst steuereffizient investieren und

- Weder die Regierung noch die Versicherungsgesellschaft ändern die Regeln in den nächsten sechs bis sieben Jahrzehnten wesentlich.

Heutzutage drängen Versicherungsmakler stark auf indexierte Universallebensversicherungen (IUL), wahrscheinlich weil die Leute erkannt haben, dass Lebensversicherungen und VUL normalerweise keine gute Idee sind und die zusätzliche Komplexität dieser Policen dazu genutzt werden kann, den Käufer auf neue Weise zu verwirren. Trotz der zusätzlichen Komplexität (viel Glück beim Verstehen, in was Sie hier investieren) geben Sie im Allgemeinen so viel von der Indexrendite im Austausch für die Garantien ab, dass diese Policen wahrscheinlich die gleichen niedrigen langfristigen Renditen haben wie Lebensversicherungspolicen. Sag einfach nein.

Was halten Sie vom „Banking“ mit einer Lebensversicherung?

Ich denke, es gibt schlimmere Dinge, die man mit seinem Geld machen kann, als „Infinite Banking“ oder „Sich auf sich selbst verlassen“. Allerdings wird das Konzept als ein magisches alternatives Bankensystem dramatisch überverkauft. Wenn Sie sowieso im Laufe Ihres Lebens Kredite aufnehmen, um Dinge wie Autos zu kaufen, dann ist das kein Problem. Wenn Sie dies tun möchten, stellen Sie sicher, dass Sie eine Police erhalten, die tatsächlich darauf ausgelegt ist.

Was ist der beste Weg, eine Lebensversicherung abzuschließen?

Ihr Lebensversicherungsbedarf sollte in der Regel durch eine von einem unabhängigen Makler abgeschlossene Risikolebensversicherung mit einer Prämie von 20 bis 30 Jahren gedeckt werden. Hier finden Sie eine Schritt-für-Schritt-Anleitung, die Ihnen zeigt, wie Sie eine Lebensversicherung abschließen und herausfinden, wie viel Lebensversicherung Sie benötigen. Kontaktieren Sie noch heute einen meiner empfohlenen Versicherungsvertreter, um ein Angebot einzuholen.

Soll ich eine Lebensversicherung für meine Kinder abschließen?

Nein. Das solltest du nicht. Hier sind sechs Gründe dafür, aber Sie sollten nur einen brauchen – niemand verlässt sich auf sein Einkommen. Starten Sie stattdessen einen 529.

Wie kann ich wissen, ob ich meine Lebensversicherung kündigen sollte?

Besorgen Sie sich zunächst eine Bestandsaufnahme. Beauftragen Sie als Nächstes entweder eine unvoreingenommene Person mit der Analyse oder analysieren Sie Ihre Lebensversicherungspolice selbst.

Wie kann ich meine Lebensversicherung kündigen?

Wenn Sie entschieden haben, dass Sie Ihre Police nicht mehr wollen, sollten Sie über andere Optionen als den bloßen Rückkauf nachdenken, insbesondere wenn zwischen den von Ihnen gezahlten Prämien und dem aktuellen Wert eine erhebliche Differenz besteht. Hier ist ein Leitfaden, der Ihnen dabei hilft, Ihre gesamte Lebensversicherung loszuwerden.

Ich hoffe, dass dieser Beitrag eine wertvolle, leicht zu teilende Ressource für diejenigen darstellt, die sich fragen, ob sie eine neue Lebensversicherungspolice abschließen oder eine bereits bestehende Police aufgeben sollten. Ich sage Befürwortern des Lebens immer:Wenn Sie die Funktionsweise der Police verstehen und mit den erheblichen Nachteilen einverstanden sind, kaufen Sie so viel, wie Sie möchten. Aber wenn ein Arzt oder eine andere einkommensstarke Fachkraft erst einmal versteht, was sie gekauft haben, bereuen sie in der Regel die Kaufentscheidung.

Haben Sie weitere Fragen zur Lebensversicherung und welche Policen für Sie am besten geeignet sind? Beauftragen Sie einen WCI-geprüften Fachmann, der Ihnen bei der Lösung des Problems hilft.

Was denken Sie? Warum wird Ihrer Meinung nach so vielen Ärzten eine Lebensversicherung angeboten? Warum kaufen so viele von ihnen es?

Der White Coat Investor kann eine Entschädigung von White Coat Insurance Services, LLC erhalten; lizenziert in allen Bundesstaaten, einschließlich MA und DC; CA-Lizenz #6009217; NY-Lizenz Nr. 1758759 (gültig bis 6/2027); Eingetragene Adresse:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Dies hat keinen Einfluss auf die Kosten oder den Versicherungsschutz.

-

Was ist der Unterschied zwischen einer Banknote und einer Währung?

Stiftschrift auf Scheck. Obwohl die Vereinigten Staaten ab 2014 eine Art von Geldscheinen haben, früher hatte es mehrere. Sowohl Nationalbanknoten als auch Bundesbanknoten waren für eine gewisse Zeit

-

Stimulus-Update:Die Unterbrechung der monatlichen Steuergutschrift für Kinder sieht wahrscheinlicher aus

Viele Familien verlassen sich auf das monatliche Kind Zahlungen für Steuergutschriften. Aber sie bekommen im Januar vielleicht aus einem wichtigen Grund keinen. Schlüsselpunkte Viele Familien sind

Finanzen

- Sparen Sie mehr Geld, indem Sie Ihr steuerpflichtiges Einkommen senken!

- Wie ich 575 $ gespart habe, indem ich meine Angst vor Konfrontationen überwunden habe

- Finanziell auf ein Baby vorbereiten

- Was ist ein Gutachten?

- Wissenswertes über Hypothekenzinsen in Delaware

- Formular 8829 und abzugsfähige Ausgaben für die geschäftliche Nutzung Ihres Hauses

- Geld und Frauen:Mythen und Fakten

- Was ist aufgeschobene Zinsen?

- 529-Pläne:Was sie sind und warum Sie einen wollen

-

5 Geldbewegungen, die Sie machen müssen, bevor Sie einen Hund adoptieren

5 Geldbewegungen, die Sie machen müssen, bevor Sie einen Hund adoptieren Es gibt nichts Schöneres, als zu einem wackelnden Hund nach Hause zu kommen. Ihr weiches Fell, nasse nasen, und grenzenloser Enthusiasmus kann selbst die tristen Tage erhellen. Jedoch, Einen pelzige...

-

Was ist der Kontenplan?

Was ist der Kontenplan? Der Kontenplan ist ein Werkzeug, das alle Finanzkonten auflistet, die im Jahresabschluss enthalten sindDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz, und ...