Finanzielle Wasserfallstrategie für Ärzte:Ein Leitfaden für neue Bewohner und Bewohner

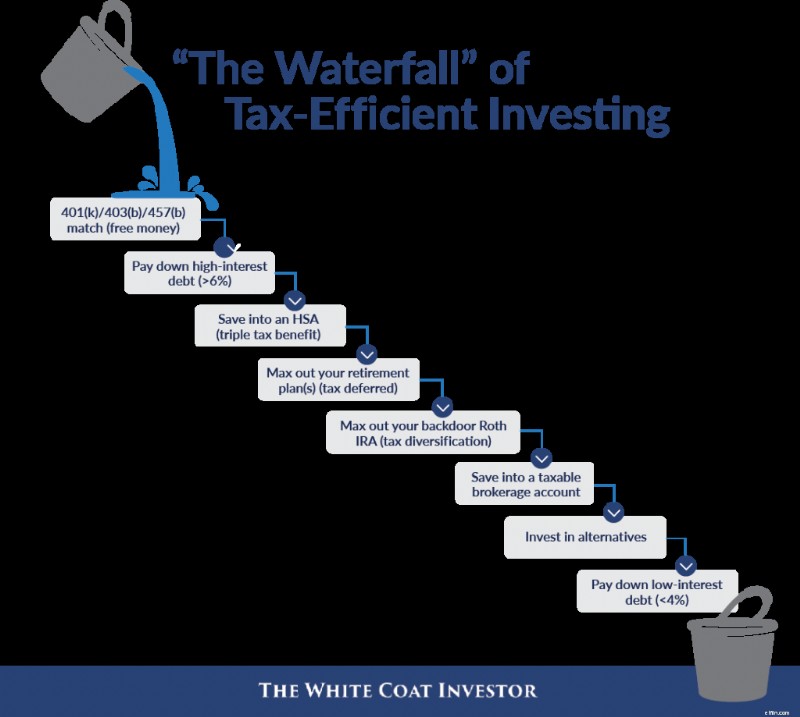

Der heutige Beitrag ist inspiriert von einer unserer Hauptrednerinnen bei WCICON25 und einer langjährigen WCI-Freundin, Sarah Catherine (SC) Gutierrez, CFP. Auf unserer ersten Konferenz im Jahr 2018 stellte sie vor, was sie „den Wasserfall“ steuereffizienten Investierens nennt. Wenn Sie eine Tasse füllen, läuft es in die nächste Tasse über, wie in der ersten Grafik unten gezeigt.

Lassen Sie uns näher darauf eingehen, insbesondere im Hinblick auf neue Assistenzärzte und Oberärzte.

Finanzielle Wasserfälle für White Coat-Investoren

Ärzte lieben so etwas – eine Liste, die ihnen genau sagt, was sie mit ihrem Geld machen sollen. Die Realität ist etwas komplizierter als nur eine Liste, und ein Hardcore-Bastler kann normalerweise aus jeder Liste ein paar Punkte herauspicken. Aber als Faustregel sind sie immer noch ziemlich nützlich. Was ich heute tun möchte, ist, sowohl neuen Bewohnern als auch neuen Oberärzten einen „Wasserfall“ zu bieten. Ich bin mir sicher, dass der Kommentarbereich voller Kritiken sein wird, was großartig ist. Nichts davon ist in Stein gemeißelt. Aber ich denke, dass es für viele Leser dennoch nützlich sein wird.

Hier ist die Originaltabelle, inspiriert von SC Gutierrez.

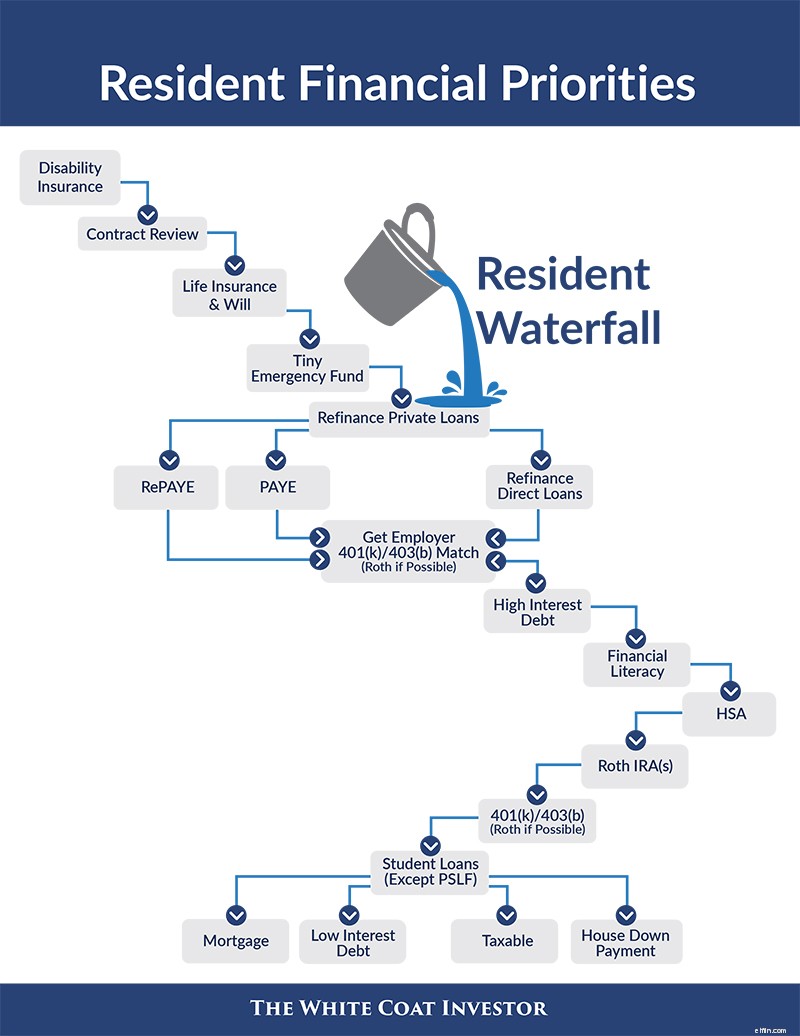

Kommen wir nun zu den Wasserfällen, die speziell für Bewohner und neue Oberärzte gelten. Seien Sie sich bewusst, dass ich in meinen „Wasserfällen“ nicht nur über Geld spreche; Ich spreche auch von Zeit und Lebensenergie.

Resident Financial Waterfall

Hier erfahren Sie, worüber neue Bewohner nachdenken sollten.

Versicherung

Wie Sie sehen, ist unser erster Eimer am Wasserfall eine Versicherung. Wenn Ihre Zeit, Energie und Ihr Geld so begrenzt sind, dass Sie es sich nicht leisten können, etwas anderes zu tun, empfehle ich den Abschluss einer Berufsunfähigkeitsversicherung. Eine Einzelpolice (mit einem netten Reiter für die zukünftige Kaufoption) ist wahrscheinlich am besten, aber schließen Sie mindestens eine Gruppenpolice ab.

Als nächstes kommt die Lebensversicherung, zumindest für diejenigen, die je nach Einkommen eine andere Person (in der Regel einen Ehepartner und/oder Kinder) haben. Wenn Sie Kinder haben, benötigen Sie auch ein Testament.

Notfallfonds

Der nächste Schritt ist ein Notfallfonds, allerdings sollte es sich dabei um einen Notfallfonds in Einwohnergröße handeln. Es dürfte sich um einen vierstelligen Betrag handeln. Das ist genug Geld, um eine Waschmaschine zu ersetzen, zu einer Beerdigung zu fliegen und vielleicht sogar einen Schläger zu kaufen, ohne neue Schulden aufzunehmen. Traditionell umfasst ein Notfallfonds Ausgaben für drei bis sechs Monate.

Dave Ramsey rät allen, die Schulden haben, von einem drei- bis sechsmonatigen Notfallfonds ab, einfach weil sie mit ihrem Geld bessere Dinge anfangen können. Ich stimme zu, dass ein riesiger Notfallfonds aus mehreren Gründen keine große Priorität für die Bewohner hat:

- Erstens sind Ihr Job und Ihr Gehalt als Einwohner sehr stabil.

- Zweitens haben Sie eine Menge toller Verwendungsmöglichkeiten für Ihr Geld, darunter wahrscheinlich auch Schulden im sechsstelligen Bereich von über 6 %.

- Schließlich können direkte Beiträge zu einer Roth IRA jederzeit steuer- und straffrei abgenommen werden und sie kann in dieser Hinsicht als Notfallfonds dienen.

Es macht einfach keinen Sinn, einen fünfstelligen Betrag herumliegen zu haben, der beispielsweise 3–4 % Zinsen verdient, während man gleichzeitig auf die Steuervorteile von Roth-Konten verzichtet und 6 % oder mehr Zinsen für einen Kredit zahlt. Aber 1.000 Dollar? Sicher. Was ist mit 2.000 bis 5.000 US-Dollar? OK. Vielleicht sogar bis zu 10.000 US-Dollar. Aber nicht mehr als das für eine Familie, deren Überleben in erster Linie vom Einkommen eines Bewohners abhängt. Damit ist der Abschnitt „Versicherung“ erledigt.

Studentendarlehen

Als nächstes gehen wir zum Abschnitt „Studienkredit“. Dies ist für drei Viertel der Bewohner der Elefant im Finanzraum, und er kann nicht ignoriert werden. Sie benötigen einen Plan für Ihren Studienkredit. Private Studienkredite können jederzeit problemlos refinanziert werden, wenn Sie jemanden überreden können, Ihnen einen niedrigeren Zinssatz zu gewähren. Wenn sie meine wären, würde ich an dem Tag beginnen, an dem ich meine Assistenzzeit verlasse, und alle sechs Monate wiederholen. Sie sollten sich nicht auf Nachsicht oder Aufschub einlassen müssen, da es private Unternehmen gibt, die Zahlungen von 0 bis 100 US-Dollar pro Monat anbieten. Das können Sie sich leisten.

Sie benötigen auch einen Plan für Ihre direkten Bundesdarlehen. Leider ist dies im Jahr 2024 etwas undurchsichtiger. Der Plan, den Sie wahrscheinlich hätten ausprobieren wollen, ist SAVE, der 2023 eingeführt wurde und REPAYE im Wesentlichen ersetzt. Der Zweck von SAVE besteht darin, die Entstehung von Zinsen zu verhindern und den Zinssatz Ihres Darlehens effektiv zu senken. Unser Rat war, dass Kreditnehmer, die mit Studienkrediten weniger verdienen, als sie schulden, unbedingt einen Wechsel zu SAVE in Betracht ziehen sollten. Aber SAVE arbeitet sich jetzt durch das Gerichtssystem, und es besteht eine gute Chance, dass das Programm irgendwann gelöscht wird. Wenn Sie Hilfe bei Studienkrediten benötigen, lassen Sie sich beraten.

Gehalt maximieren und hochverzinsliche Schulden abbezahlen

An diesem Punkt möchten Sie sicherstellen, dass Sie keinen Teil Ihres Gehalts auf dem Tisch lassen. Was meine ich damit? Ich meine die Arbeitgeberübereinstimmung in Ihrem 401(k) oder 403(b). Gehen Sie zur Personalabteilung, fordern Sie das Plandokument an, prüfen Sie, ob es eine Übereinstimmung gibt, und bestimmen Sie, wie viel Sie beitragen müssen, um es zu erhalten. Tragen Sie so viel zum 401(k)/403(b) bei (verwenden Sie die Roth-Option, falls verfügbar). Ihre nächste Priorität sind hochverzinsliche Schulden. Was meine ich damit? Ich meine die Kreditkarten, mit denen Sie die Interviewkosten bezahlt haben. Ich meine den 9 %igen Umzugskredit, den Sie aufgenommen haben. Ich meine den 7 %igen Autokredit, den Sie haben. Zahlen Sie es aus. Erfahrene Anleger sabbern über garantierte Renditen von 7–30 %, und Sie haben sie einfach in Ihrem Aktenschrank herumliegen.

Finanzielle Bildung

Ihre nächste Priorität wird nicht viel Geld kosten, aber sie wird Sie einige Zeit kosten. Sie müssen sich finanziell auskennen. Vielleicht bedeutet das, in ein paar gute Bücher oder sogar in den „Fire Your Financial Advisor“-Kurs zu investieren (wir haben jetzt spezielle Kurse, die sich an Assistenzärzte und Medizinstudenten richten). Vielleicht bedeutet es, ein paar hundert Dollar an einen Finanzberater zu zahlen, der ihn bei der Ausarbeitung eines Plans unterstützt. Vielleicht bedeutet es, während des Bereitschaftsdiensts Stunden damit zu verbringen, alte Blogbeiträge durchzublättern, am WCI-Forum teilzunehmen oder sich Social-Media-Gruppen und Reddit anzusehen. Es wird für jeden anders sein, aber Sie müssen sich grundlegende Finanzkenntnisse aneignen.

Gesundheitssparkonto

Ihre nächste Investitionspriorität könnte ein Gesundheitssparkonto sein. Dieses dreifach steuerfreie Konto ist das beste Investitionsangebot, aber die meisten Einwohner haben keinen Anspruch darauf, da sie keinen Krankenversicherungsplan mit hoher Selbstbeteiligung haben. Das ist in Ordnung, wenn Sie nicht dazu berechtigt sind. Wenn Sie jedoch berechtigt sind, verwenden Sie unbedingt dieses Konto. Möglicherweise zahlt Ihr Arbeitgeber sogar etwas Geld für Sie ein.

Roth IRA

Als nächstes kommt die Roth IRA. Als Einwohner befinden Sie sich möglicherweise für den Rest Ihres Lebens in der niedrigsten Steuerklasse, in der Sie sich jemals befinden werden. Nutzen Sie dieses steuerfreie Konto, solange Sie noch können. Denken Sie daran, dass Sie aus Ihrem Einkommen sogar einen Beitrag für einen nicht erwerbstätigen Ehepartner leisten können. Eine mögliche Ausnahme hiervon ist, wenn Sie versuchen, Ihr Einkommen zu minimieren, um von der Vergabe öffentlicher Darlehen profitieren zu können. Aber auf lange Sicht werden die meisten Menschen froh sein, während ihres Aufenthalts in steuerfreie Konten investiert zu haben. Denken Sie daran, dass Sie bis zum Steuertag des folgenden Jahres Zeit haben, Ihren Beitrag zu leisten. Wenn Sie außerdem viel nebenbei arbeiten oder einen gutverdienenden Ehepartner haben, müssen Sie diese Beiträge möglicherweise über die Hintertür leisten.

401(k) oder 403(b)

Als nächstes kommt Ihr 401(k) oder 403(b), wiederum unter Verwendung der Roth-Option, falls verfügbar – eine mögliche Ausnahme könnten diejenigen sein, die sich für PSLF entscheiden und möglicherweise ein steuerbegünstigtes Konto verwenden möchten. Wenn keine Roth-Option verfügbar ist, wandeln Sie das Ganze in dem Steuerjahr, in dem Sie Mitglied werden, in eine Roth IRA um (vorausgesetzt, Sie trennen sich von Ihrem Arbeitgeber).

Wenn Ihnen zu diesem Zeitpunkt immer noch nicht das Geld ausgeht, sind Sie wahrscheinlich ein sehr sparsamer Bewohner (oder mit einem Pfleger verheiratet; in diesem Fall möchten Sie diesen Wasserfall vielleicht mit dem folgenden auf eine Weise kombinieren, die für Ihre Situation sinnvoll ist). Aber wenn Sie das Geld haben, erfahren Sie hier, was als nächstes zu tun ist. Zahlen Sie Ihre privaten Kredite ab (und sogar Ihre Bundeskredite, wenn Sie sich nicht für PSLF entscheiden). Keine Kredite? Dann beginnen Sie mit dem Spielen. Bauen Sie Ihren Notfallfonds auf, sparen Sie eine Anzahlung (oder zahlen Sie die Hypothek ab, wenn Sie ein Haus als Wohnsitz gekauft haben) und investieren Sie in steuerpflichtige Mittel. Und um Himmels willen, machen Sie Urlaub.

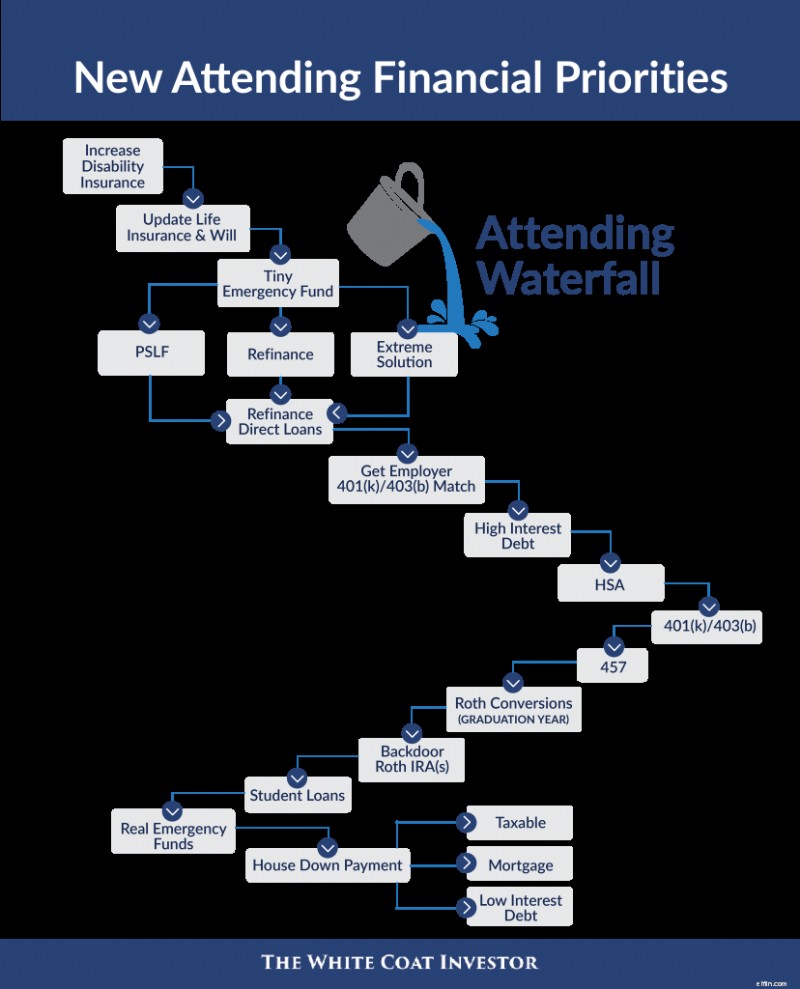

Besuchender Wasserfall

Versicherung

Als Einwohner könnten Sie sich wahrscheinlich nicht alle Versicherungen leisten, die Sie benötigen, oder keinen Anspruch darauf haben. Jetzt ist es an der Zeit, eine weitere Berufsunfähigkeitsversicherung abzuschließen (oder die Future Purchase Option auszuüben) und bei Bedarf eine weitere Lebensversicherung abzuschließen. Sie haben geheiratet, ein Kind bekommen oder sind in einen anderen Staat gezogen? Aktualisieren Sie das! Sie benötigen immer noch diesen kleinen Notfallfonds, wenn Sie keinen haben.

Studentendarlehen

Es ist auch an der Zeit, die Frage des Studienkredits neu anzusprechen. An dieser Stelle sollten Sie wissen, ob Sie sich für PSLF entscheiden (d. h. sind Sie direkt bei einem 501(c)(3) angestellt, nachdem Sie während der Ausbildung eine erhebliche Anzahl kleiner qualifizierender Zahlungen geleistet haben?). Wenn ja, bedeutet das wahrscheinlich einen Wechsel zu PAYE (vorausgesetzt, dass Sie aufgrund der Obergrenze jetzt niedrigere Zahlungen erhalten). Wenn Sie sich nicht für PSLF entscheiden und sich in einer typischen Kreditsituation befinden und weniger als das 1,5-fache Ihres Bruttoeinkommens schulden, ist es möglicherweise an der Zeit, Ihre Studienkredite zu refinanzieren (obwohl die aktuellen Zinssätze die Refinanzierung möglicherweise nicht so günstig machen). Wenn Sie sich in einer extremen Situation mit riesigen Studienkrediten (1,5-4X+ Ihres Bruttogehalts) befinden und sich NICHT für PSLF entscheiden, sollten Sie sich wahrscheinlich zu Studienkrediten beraten lassen. Stellen Sie zunächst WIRKLICH sicher, dass Sie keinen Job bei einer PSLF-qualifizierenden Einrichtung bekommen können. Dann ziehen Sie einen PAYE-Erlass in Betracht (20 Jahre Zahlungen im Austausch für einen steuerpflichtigen Erlass des Restbetrags). Sparen Sie unbedingt für die Steuerbombe im 20. Jahr.

Wenn Sie Ihre Kredite refinanziert haben, besteht Ihre nächste Priorität darin, so viel zurückzuzahlen, dass sie innerhalb von fünf Jahren weg sind. Viele Leute haben diese Empfehlung abgelehnt, aber wenn Sie wie ein Einwohner leben und keine extremen Schulden haben, können Sie dies mit Geld tun, das Sie übrig haben. Keine Faustregel ist jemals 100 % und Korrelation ist nicht unbedingt Kausalität, aber ich kann Ihnen Folgendes sagen:Die Mehrheit der Ärzte, die finanziell erfolgreich sind, sind ihre Studienkredite innerhalb von fünf Jahren los. Die Mehrheit derjenigen, die keinen finanziellen Erfolg hatten, hatte auch nach fünf Jahren noch Kredite. Wenn Sie sich für PSLF entscheiden (oder sogar eine extreme Lösung wie die PAYE-Vergebung), müssen Sie diese Zahlungen trotzdem leisten. Machen Sie sie einfach zu Ihren Anlagekonten, damit Sie nicht ins Hintertreffen geraten, wenn PSLF etwas zustößt. Die Arbeit bei einem 501(c)(3) ist keine Erlaubnis, zwei bis fünf Jahre nach der Aufenthaltserlaubnis nicht wie ein Einwohner zu leben.

Rentenkonten

Profitieren Sie von Altersvorsorgekonten. Holen Sie sich die Übereinstimmung Ihres Arbeitgebers und beseitigen Sie alle hochverzinslichen Schulden, wie im Abschnitt „Einwohner“ aufgeführt. Dann entscheiden Sie sich für die HSA. Zu diesem Zeitpunkt ist die Prioritätenliste in den ersten sechs Monaten nach Beendigung Ihrer Facharztausbildung etwas anders als jedes Jahr danach. Während der letzten sechs Monate Ihres Wohnsitzes und der ersten sechs Monate Ihrer Studienzeit befinden Sie sich in einer mittleren Steuerklasse – nicht so niedrig wie als Einwohner, aber auch nicht so hoch wie in den Jahren mit den höchsten Einkünften, insbesondere wenn Sie in einer Partnerschaft leben. Wenn Sie während Ihres Aufenthalts steuerbegünstigte 401(k)/403(b)-Beiträge geleistet haben, ist es jetzt an der Zeit, diese in eine Roth IRA umzuwandeln. Wenn Sie Anspruch auf einen Roth 401(k)/403(b) haben, nutzen Sie ihn dieses Jahr. Ihre Roth IRA-Beiträge müssen jetzt möglicherweise ebenfalls durch die Hintertür gehen, aber Sie haben noch bis zum Steuertag des folgenden Jahres Zeit, um sie zu erledigen.

Sobald Sie sich in Ihrem zweiten Jahr als Attendant befinden und sich entweder in den Jahren mit den höchsten Verdiensten befinden oder sich diesen nähern, ist es an der Zeit, Konten mit Steueraufschub Vorrang vor steuerfreien Konten zu geben. Das bedeutet, dass Sie wahrscheinlich mit den Roth-Konvertierungen fertig sind. Kein Roth 401(k)/403(b)/457 mehr. Maximieren Sie Ihre steuerbegünstigten Konten (einschließlich Ihres 457-Kontos, wenn es niedrige Kosten, gute Anlagemöglichkeiten, gute Ausschüttungsoptionen und, wenn es sich um einen nichtstaatlichen Plan handelt, ein stabiler Arbeitgeber ist). Dann machen Sie Ihre Backdoor Roth IRAs.

Studentendarlehen abbezahlen

Meine nächste Priorität für diejenigen, die über zusätzliches Geld verfügen, wäre an dieser Stelle, die Studienkredite noch schneller abzubezahlen. Es gibt Kollegen, die ihre Kredite in 18, 12, neun und sogar sechs Monaten zurückzahlen. Je früher Sie sie abbezahlt haben, desto eher können Sie mit Ihrem Finanzleben weitermachen. Tappen Sie nicht in die Falle:„Sie betragen nur 5–6 %; ich wette, meine Investitionen können noch mehr leisten.“ Vielleicht gehören Sie zu den seltenen Ärzten, die den Unterschied wirklich investieren und deren Verschreibungsgewohnheiten nicht von der Werbung der großen Pharmakonzerne beeinflusst werden, aber wahrscheinlich sind Sie das nicht. Ja, die langfristige Rechnung wird wahrscheinlich aufgehen, das langfristige Verhalten jedoch normalerweise nicht.

Notfallfonds aufstocken und ein Haus richtig kaufen

Wenn die Studiendarlehen abgelaufen sind, sind Sie fast am Ende Ihres Lebens angelangt, ähnlich wie bei einem Studentenaufenthalt. Erhöhen Sie Ihren Notfallfonds um bis zu drei bis sechs Monate, bevor Sie Ihren Lebensstil erweitern. Wenn Sie noch keinen Arztkredit haben, sparen Sie eine Anzahlung. Wenn Sie ein Arztdarlehen haben, sollten Sie darüber nachdenken, es zurückzuzahlen und in ein herkömmliches Darlehen umzufinanzieren, wenn Sie einen niedrigeren Zinssatz erhalten können. Investieren Sie in steuerpflichtige Kredite, zahlen Sie zinsgünstige Schulden ab und werfen Sie vielleicht sogar etwas mehr auf die Hypothek – die Entscheidung des Händlers. Dies ist auch der Ort, an dem die Finanzierung von 529 und anderen Ersparnissen für die nächste Generation Platz findet.

Hoffentlich finden Sie diese beiden „Wasserfälle“ hilfreich bei Ihrer Finanzplanung. Diese finanziellen Angelegenheiten sind gar nicht so kompliziert – bei vielen geht es darum, einen einmaligen Aufwand zu betreiben und ihn dann auf Autopilot zu stellen. Bringen Sie Ordnung in Ihre Finanzen, damit Sie sich auf das Wesentliche in Ihrem Leben konzentrieren können.

Was denken Sie? Sind Sie mit meinen Wasserfällen einverstanden? Warum oder warum nicht? Was würden Sie ändern oder hinzufügen?

[Dieser aktualisierte Beitrag wurde ursprünglich im Jahr 2018 veröffentlicht.]

-

So helfen Sie Ihren erwachsenen Kindern, finanziell unabhängig zu werden

Wohnen Ihre erwachsenen Kinder noch zu Hause? Senden Sie Schecks an Ihre Söhne oder Töchter nach dem College, um ihnen zu helfen, ihre Studienkredite zu bezahlen, Autozahlungen, oder Handyrechnungen?

-

Sollten Sie Studienkredite abbezahlen oder investieren?

Wenn du endlich mit dem College fertig bist, Es ist aufregend, in die reale Welt zu gehen! Sie werden endlich in der Lage sein, einen richtigen Job zu bekommen und ein gewisses Einkommen zu haben. Nun

Finanzen

- Was ist Nettoinvestition?

- SIPC Insurance und die Securities Investor Protection Corporation

- Was ist eine Keepwell-Vereinbarung?

- Was ist eine Zwischendividende?

- Was ist eine Kreditauskunftei?

- Wann sollten Sie Ihre Hypothek refinanzieren?

- Beginnen Sie ein neues Leben und verbessern Sie Ihre Finanzen

- Was ist Vorauskasse?

- So funktioniert die Sozialversicherung

-

8 Best Practices im Restaurant-Inventar-Management

8 Best Practices im Restaurant-Inventar-Management Da das Essen den Großteil des Inventars eines Restaurants ausmacht, Wie gut ein Restaurant mit Inventar umgeht, ist entscheidend für seinen Erfolg. Hier sind Best Practices und ein herunterladbarer Tr...

-

Frisch verwitwet:Tipps für den Umgang mit schwierigen finanziellen Entscheidungen

Frisch verwitwet:Tipps für den Umgang mit schwierigen finanziellen Entscheidungen Der Tod eines Ehepartners ist oft in mehrfacher Hinsicht eine erschütternde Erfahrung. Sie haben nicht nur mit den emotionalen Folgen des Verlusts Ihres Partners zu kämpfen, sondern auch mit den fina...